第六节 可转换债券与认股权证筹资

一、可转换债券

(一)可转换债券的概念与特征

可转换债券是指具有在将来某一特定时期,按事先约定的条件转换为一定数量股票的权利的债券。根据事先约定条件的不同,可转换债券可以是可转换为优先股的债券或可转换为普通股的债券。多数情况下,可转换债券是可转换为普通股的债券。可转换债券一般具有以下特征:

1.转换价格。是指可转换债券转换为股票时所依据的普通股每股价格,它决定了一张债券可以转换为普通股的数量。转换价格既可以是在一定时期固定不变的,也可以是逐步升高的。例如,某公司发行面值为1000元、期限为5年的可转换债券,转换价格确定为20元/张,则在债券的有效期内,每张债券可按固定的转换价格转换为50股普通股。如果发行公司将转换价格定为前三年20元/股,后两年25元/股,那么若债权人选择在前三年转换,则每张债券可转换为50股普通股,而若后两年转换,则每张债券只能转换为40股普通股。由此可见,逐步升高的转换价格会起到促使债权人尽早将债券转换成股票的作用,因为早转换可以较低的价格转换,每张债券能转换成较多的股票,对债权人比较有利。

2.转换比率。是指每张可转换债券所能转换的普通股数,它与转换价格具有反比的关系,即:

![]()

例如,当可转换债券的面值为1000元,转换价格为25元/股时,有:

![]()

即每张债券可转换成40股普通股。

3.转换期。是指可转换债券的债权人行使转换权的有效时间。转换期既可以确定为递延的,即一定时期后允许转换;也可以确定为有限的,即一定时期以内允许转换;或二者同时适用。通常情况下,转换期与可转换债券的期限大体一致。

可转换债券除了具有以上基本特征外,还可以根据发行公司的需要附加某些不同的条款,如很多公司在发行可转换债券时,在债券契约中附加可赎回条款,以便能在特定的情况下按约定的条件赎回债券,增加筹资上的灵活性。多数情况下,债券契约中还会包括对转股价格进行调整的有关条款,即当公司实施送配股或进行股票分割时,相应地调低转换价格,以更好地保护债券持有人的转换选择权,增加可转换债券对投资者的吸引力。

(二)可转换债券的发行条件

按我国有关法律的规定,我国有资格发行可转换债券的主体包括上市公司和重点国有企业。

上市公司发行可转换债券,应当符合下列条件:①最近三年连续盈利,且最近三年净资产利润率在10%以上;属于能源、原材料、基础设施类的公司可以略低,但不得低于7%;②发行可转换债券后,公司的资产负债率不高于70%;③募集资金的投向符合国家产业政策;④累计债券余额不超过公司净资产的40%;⑤可转换债券的利率不超过银行同期存款的利率水平;⑥可转换债券的发行额不少于1亿元人民币;⑦国务院证券委员会规定的其他条件。

重点国有企业发行可转换债券,除了应符合上述第③、④、⑤、⑥、⑦项条件外,还应当符合下列条件:①最近三年连续盈利,且最近三年的财务报告已经具有从事证券业务资格的会计师事务所审计;②有明确的、可行的企业改制和上市计划;③有可靠的偿债能力;④有具有代为清偿债务能力的保证人的担保。

此外,我国的有关法律还规定,可转换公司债券的最短期限为3年,最长期限为5年。上市公司发行可转换债券的,以发行可转换债券前一个月股票的平均价格为基准,上浮一定幅度作为转换价格。重点国有企业发行可转换债券的,以拟发行股票的价格为基准,折扣一定比例作为转换价格。

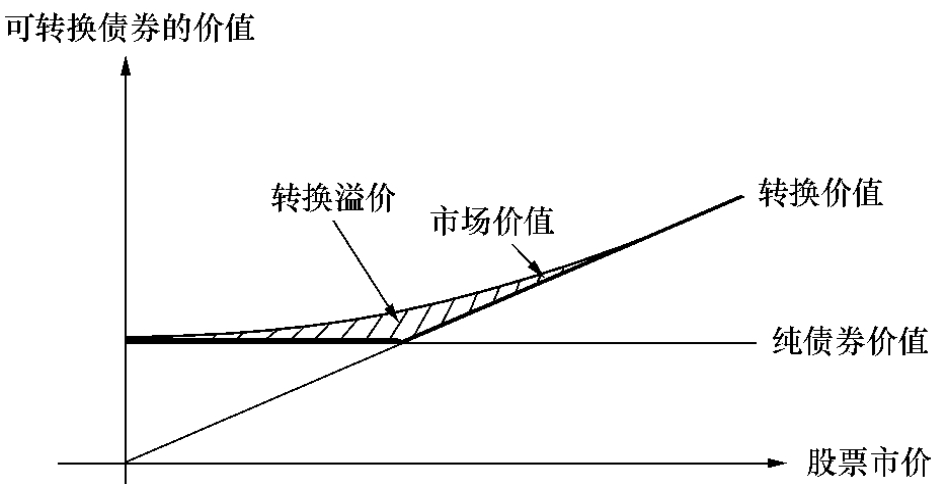

(三)可转换债券的价值

可转换债券的价值可分为纯债券价值、转换价值和市场价值三种。

1.纯债券价值。是指若可转换债券不具备可转换特征时债券的理论价值,它由债券估价公式计算得出。当债券为每年付息一次、到期一次还本时,其价值为:

![]()

式中:Pb表示纯债券的价值;I表示债券的年利息;M表示债券的面值;n表示债券的期限;K表示债券投资者要求的收益率。

[例3-7]某公司发行的可转换债券面值为1000元,票面利率2%,期限为5年,债券投资者要求的收益率为6%,则纯债券的价值为:

![]()

=20·(PVIFA6%,5)+1000·(PVIF6%,5)

=20 ×4.212+1000 ×0.747

=831.24(元)

可转换债券的票面利率一般低于市场利率,因此纯债券的价值会低于其面值,但通常可转换债券可以高于其纯债券价值的价格发行。发行价格与纯债券价值之差即为可转换债券所附的可转换选择权的价值。如上例公司的可转换债券可按等于面值的1000元的价格发行,则上述公司发行的可转换债券的转换选择权的价值为:1000-831.24=168.76(元)。

2.转换价值。是指可转换债券转换为普通股时的理论价值,它与普通股的市场价格成正比关系,可按下式计算:

转换价值=转换比率×普通股股价

例如,某公司发行的可转换债券面值为1000元,转换价格25元/股,转换比率为40,则当普通股市价为30元时,该可转换债券的转换价值为:

转换价值=40 ×30=1200(元)

显然,当普通股市价低于转换价格时,转换行为不会发生,因为在这种情况下,实施转换对债券持有人不利。只有当普通股市价高于转换价格时,实施转换才会对债券持有人有利。

3.市场价值。是指可转换债券在证券市场上的买卖双方所达成的交易价格,它取决于可转换债券在证券市场上的供求关系。可转换债券的市场价值具有以下两方面的特征:

(1)它不会低于纯债券的价值。无论普通股的市价有多低,至少可转换债券的持有人可以按债券的票面利率获得利息并得到本金的偿还,因此可转换债券的市场价值不会低于纯债券的价值。

(2)它不会低于转换价值。如果可转换债券的市场价值低于转换价值,那么投资者通过在证券市场上以较低的市场价格购买可转换债券,然后按约定的条款将可转换债券转换为普通股,再将普通股以市场价格卖掉,就能从中获利,这种利润是一种无风险的利润,又称套购利润。只要有套购利润存在,这种套购活动就会不断进行,最终会导致可转换债券的市场价格上升,普通股的市场价格下降,同时可转换债券的转换价值下降,最终可转换债券的市场价值必然高于其转换价值。

可转换债券的三种价值之间的关系如图3-1所示。图中粗线部分为可转换债券价值的有效底价,可转换债券的市场价值不会低于其有效底价。图中的阴影部分,即可转换债券的市场价值高于其有效底价的部分,称为转换溢价。

图3-1 可转换债券的三种价值

(四)可转换债券筹资的优缺点

1.可转换债券筹资的优点。具体有以下几个方面:

(1)以低利率发行债券。公司发行可转换债券时,赋予债券持有人在一定时期内的转换选择权,这种选择权对债权人比较有利,因此,可转换债券的票面利率通常比普通债券的票面利率要低,投资者愿意接受,这也有利于发行可转换债券筹资的公司在一定时期内降低资金成本。

(2)增加债券的吸引力。可转换债券附有可转换选择权,使债券持有人能够在有利的时机成为公司的股东,因此能吸引更多的投资者,使债券的销售变得更容易。

(3)有机会按高于目前的市价出售普通股。当公司的普通股市价被低估时,通过发行可转换债券筹集资金,并将转换价格定为高于目前的普通股市价水平,那么,当以后时期普通股的市价高于转换价格时,可转换债券转换为普通股,可使公司在发行股份数量一定的情况下筹集更多的资金,或为筹集一定数量的资金可发行较少数量的股份。

(4)有利于调整资本结构。当公司发行的可转换债券转换为普通股之后,既保留了原有资金,又减少了负债,使资本结构得到调整,更趋于健全。

2.可转换债券筹资的缺点。具体有以下几个方面:

(1)转股失败增大还债压力。可转换债券发行以后,如果普通股的市价未能升高到转换价格以上,可转换债券就不能成功地转换为普通股,那么发行可转换债券的公司就必须准备大量的资金用于偿还债务的本息,这不仅增大了公司的财务负担,也使公司在筹资上失去了灵活性。

(2)转股成功会使筹资公司失去某些好处。可转换债券若在有效期内成功地转换为普通股,首先会使筹资公司失去债券低利率而带来的低资金成本的好处;其次,转股成功时股票的市价会高于转股价格,也会使筹资公司遭受筹资损失,因为在这种情况下,按较高的市价发行股票会比以较低的转换价格转换为股票能筹集到更多的资金;此外,转股成功后,普通股数量增加,会对普通股每股收益起到稀释作用。

二、认股权证

(一)认股权证的概念和特征

认股权证是指公司为筹资所发行的允许其持有者按约定的条件购买一定数量普通股的权利证书。认股权证通常具有以下一些特征:

1.认股价格。也称交易价格,是指认股权证的持有者购买普通股的特定价格。认股价格由发行认股权证的公司事先确定,可在认股权证的有效期内固定不变,也可以在不同的时期有所改变。如果认股价格被确定为是逐步升高的,则相当于起到促使认股权证的持有者尽早行使认股权购买股票的作用。

2.认股数量。是指允许认股权证的持有者按特定的价格行使一张认股权证可购买普通股的数量。发行认股权证的公司可根据需要将认股数量确定为每证允许认购一股、几股或不到一股。

3.有效期。是指允许认股权证的持有者行使认股权的有效期限。认股权证的有效期由发行公司根据需要确定,可长可短,短的可以是几天,长的可以是若干年,甚至可以是无限期的。

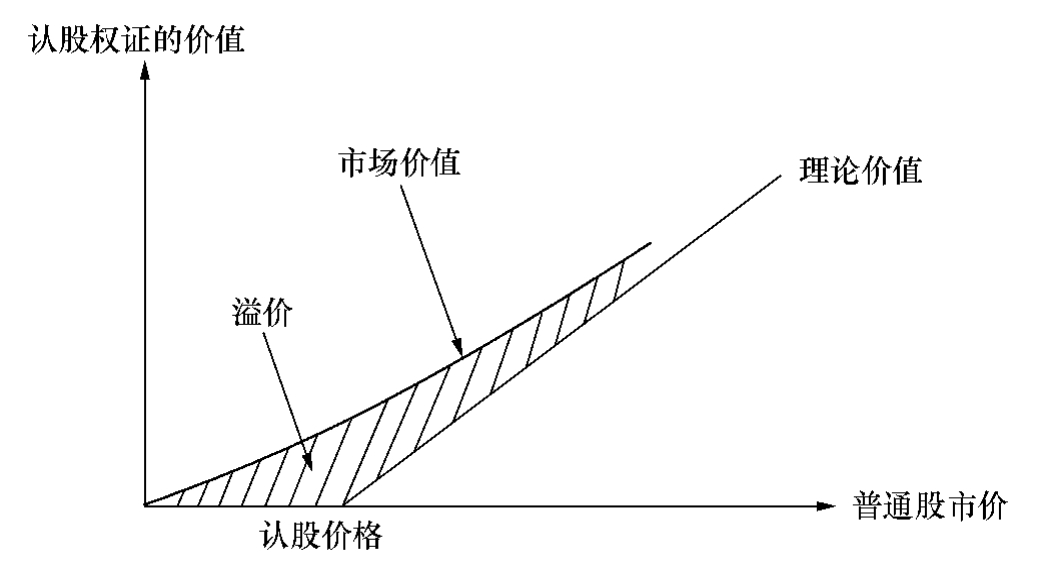

(二)认股权证的价值

认股权证的价值可分为理论价值和市场价值。理论价值可根据以下公式确定:

![]()

式中:V表示认股权证的理论价值;E表示认股价格;N表示认股数量;P表示普通股市价。

例如,某公司发行的认股权证每证可。认购2股普通股,认股价格为10 元/股,则当普通股的市价为14元/股时,认股权证的理论价值为:

V=(14-10)×2=8(元/证)

认股权证的市场价值是由市场上的供求关系所决定的认股权证的买卖价格。通常情况下,认股权证的市场价值会高于其理论价值,因为如果认股权证的市场价值低于其理论价值,就会有套购利润存在,即投资者通过购买认股权证,行使认股权,再出售股票,可从中获利。套购活动不断进行,会使认股权证的市场价值逐渐上升,股票市价不断降低,从而导致认股权证的理论价值降低,最终达到认股权证的市场价值高于其理论价值。

认股权证的理论价值与其市场价值之间的关系如图3-2所示。

图3-2 认股权证的两种价值之间的关系

(三)认股权证筹资的优缺点

1.认股权证筹资的优点。认股权证既可以附在新发行的证券上发行,也可以单独发行,无论哪种情况,都会起到吸引投资者向公司投资的作用。如果认股权证附在新发行的债券上出售,那么会像可转换债券一样,不仅能增加债券的吸引力,而且还有利于公司发行低利率、少限制条款的债券。认股权证单独发行时,往往是公司通过发行认股权证的方式向现有股东增配新股,以筹集所需的资金。在这种情况下,所确定的认股价格往往低于股票的市价,故能吸引投资者行权认股,同时也有利于公司节省股票的发行成本。此外,认股权被行使后,可扩大公司的权益资本,从而有助于调整资本结构。

2.认股权证筹资的缺点。发行认股权证后,有可能会导致公司的普通股数量增加,每股收益下降,即对普通股每股收益产生稀释作用。附在债券上发行的认股权证,一般在发行以后可以单独流通,认股权被行使不会导致债务减少,公司还面临对保留债务还本付息的压力。此外,如果认股权证的有效期内,股票市价没有升到认股价格以上较高的水平,就难以吸引投资者行权认股,而可能仅仅是认股权证在市场上流通,导致公司无法筹集到所需的资金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。