第二节 做市商行为与市场流动性实证研究

从理论上说,做市商最核心的功能就是保证交易即时成交,提高市场的流动性,前面的章节已经对其中的原理进行了分析和证明。那么,在我国银行间债券市场,在目前做市商制度发展还很不成熟的情况下,做市商是否起到了提高市场流动性的作用呢?本节将运用非参数方法对此问题进行实证分析。

1.研究思路及数据处理

本节数据来源同本章第一节。

我们的实证思路是:通过考察做市商对某只债券做市(双边报价)前后这些债券流动性的变化,来验证做市商对市场流动性的影响。

虽然做市商制度在2001年7月就宣布推出,但实际上从2002年2月4日银行间债券市场才有了第一次双边报价,每只债券双边报价开始的时间并不相同,报价债券的数目也是从少到多。也就是说,做市商制度是逐步发展的渐进过程,不像涨跌停版制度等制度一样,对整个市场有立刻和全面的影响,所以我们不能对整个市场情况进行研究,只能对单只债券进行研究。据此,我们选择14只双边报价和成交都活跃的债券[7]作为研究对象,运用非参数检验考察在做市商做市前后它们的流动性是否有统计上的显著变化。

采用类似于事件研究的方法,定义做市商开始双边报价的当日为第0天,报价前一天记为第-1天,报价后一天记为第1天,依此类推。比较在第0天前后30个交易日(此处特指发生了交易的交易日,因为不是每只债券每个交易日都会发生交易,下同)中这14只债券流动性的整体变化。流动性用日换手率来衡量,用TRit表示第i只债券在第t个交易日的换手率(当天交易量与债券余额的比值),则

TRt表示第t个交易日14只债券的平均日换手率,这样,TRt就是我们需要直接考察的变量。

2.研究方法

由于不知道样本变量的分布形态,本书使用对总体分布没有特殊要求的非参数检验(nonparametric tests)[8]来验证做市商对市场流动性的影响。

关于分布形态是否发生显著的改变,采用Kolmogorov-Smirnov非参数检验;关于均值是否发生显著的改变,则采用Wilcoxon检验。Kolmogorov-Smirnov检验的原假设是事件发生前后流动性的分布相同。据绝原假设则意味着事件可能导致了流动性的分布形态发生了改变,也就是说该事件对市场流动性有影响。Wilcoxon检验的原假设为事件发生前后流动性的均值相同。据绝原假设则意味着事件可能导致了流动性的均值发生了改变。

下面重点介绍一下Wilcoxon检验的原理。

Wilcoxon是关于两总体位置的一种非参数检验方法,通过比较两总体的中位数(median)来检验两个总体的位置差异。这种非参数推断方法以样本的秩为基础,其优点是不依赖总体的分布。

设有两个总体X,Y,中位数分别为MX,MY。现检验两总体

的中位数是否相等,即检验如下假设

![]()

设(X1,X2,…,Xm),(Y1,Y2,…,Ym)为取自两个总体的

样本,把两组样本混合,得到一个N=n+m个值组成的序列。将此序列按升序排列,设Ri为Yi在该序列中的秩,WY= 为Yi的秩和。直观上看,如果WY很小,则Y样本的值偏小。同样的方法对样本X得到秩和WX。WX、WY称为Wilcoxon秩和统计量。如果令WXY表示Y观察值大于X观察值的个数,则WXY称为Mann-Whitney统计量。可以证明

为Yi的秩和。直观上看,如果WY很小,则Y样本的值偏小。同样的方法对样本X得到秩和WX。WX、WY称为Wilcoxon秩和统计量。如果令WXY表示Y观察值大于X观察值的个数,则WXY称为Mann-Whitney统计量。可以证明

WX是由Wilcoxon在1945年提出,WXY是由Mann和Whitney在1947年提出,由于两者等价,人们通常称之为Wilcoxon-Mann-Whitney统计量,相应的检验称为Wilcoxon(Mann-Whitney)检验。

在零假设下有

在大样本情况下,可以用正态分布来近似WXY的分布:

![]()

3.实证结果及分析

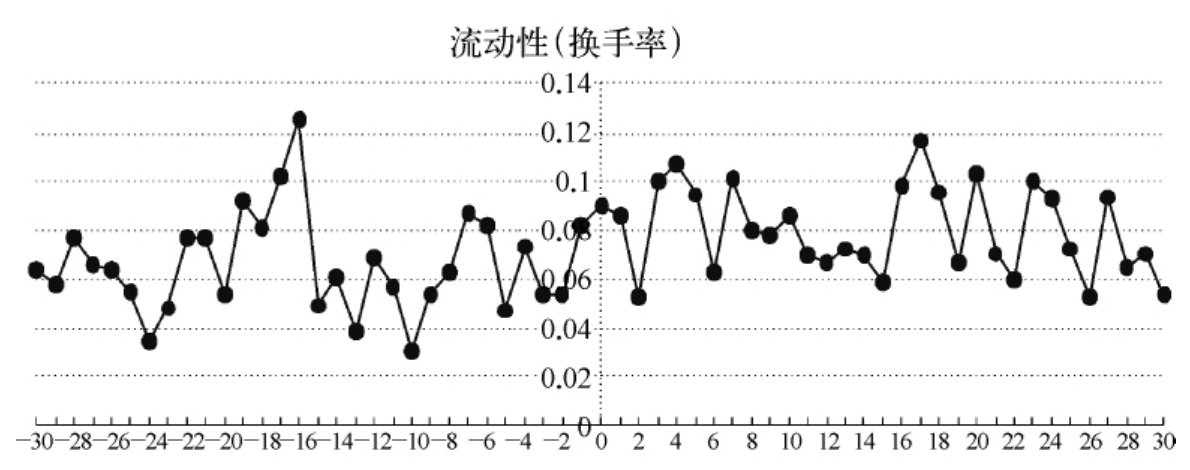

下图是TRt在报价开始日(即第0天)前后30个交易日的变化情况,从图6-4中可以看出在报价开始即做市商开始做市之后,TRt的平均取值有所提高。

图6-4 日换手率TRt在报价开始前后的变化

经过计算,TRt在第0天之前的平均值为0.065 9,在第0天之后的平均值为0.080 1,的确有所提高。但这种提高是否在统计上显著呢?下面,本书使用SPSS11.5软件,利用非参数Kolmogorov-Smirnov检验和Wilcoxon检验来验证TRt是否在统计上有显著变化。

表6-7 流动性的Kolmogorov-Smirnov检验结果

注:**表示在5%的水平下显著。

从表6-7中的检验结果可以看出,Kolmogorov-Smirnov统计量的值为0.42,其P值为0.035<0.05,即在5%的显著性水平下,拒绝了日换手率变量TRt在事件前后分布相同的原假设。也就是说,日换手率变量的分布形态在报价开始前后在统计上是有显著差异的。这证明了双边报价对债券的流动性的确产生了某种的影响。但这种影响具体是怎样的,需要进一步进行Wilcoxon检验。

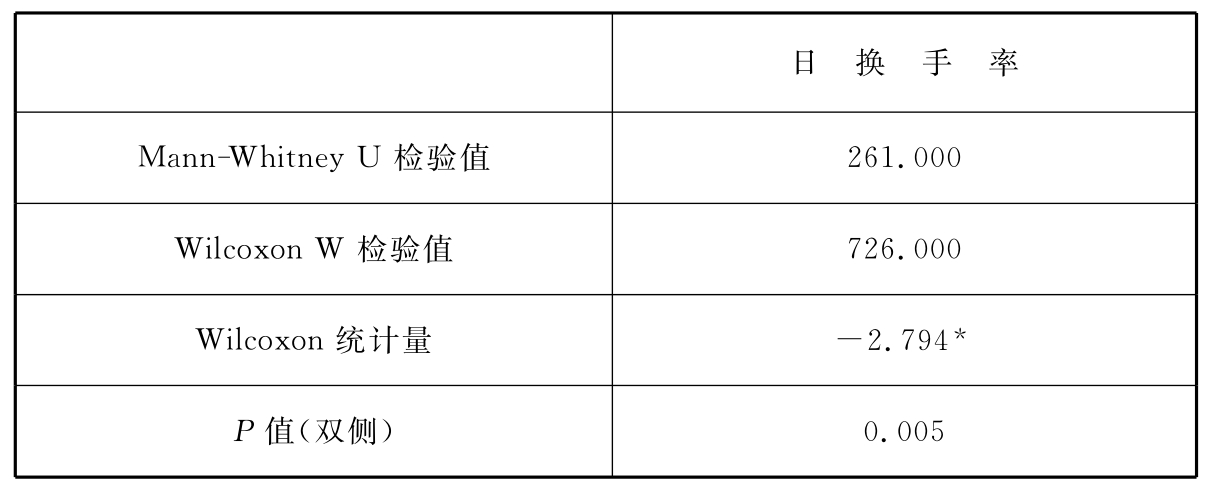

表6-8 流动性的Wilcoxon检验结果

注:*表示在1%的水平下显著。

从表6-8中Wilcoxon检验的结果可以明显看出,Wilcoxon统计量的值为-2.794,其P值为0.005<0.01,即在1%的显著性水平下,拒绝了日换手率变量TRt的均值在事件前后无差异的原假设。也就是说,日换手率变量TRt的均值在报价开始前后在统计上是有显著差异的。而前面我们已经证明了TRt的均值变大了。这样,两个结论综合起来,我们就可以得到日换手率变量TRt在统计上显著提高的结论。从而证明做市商的双边报价的确提高了债券的流动性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。