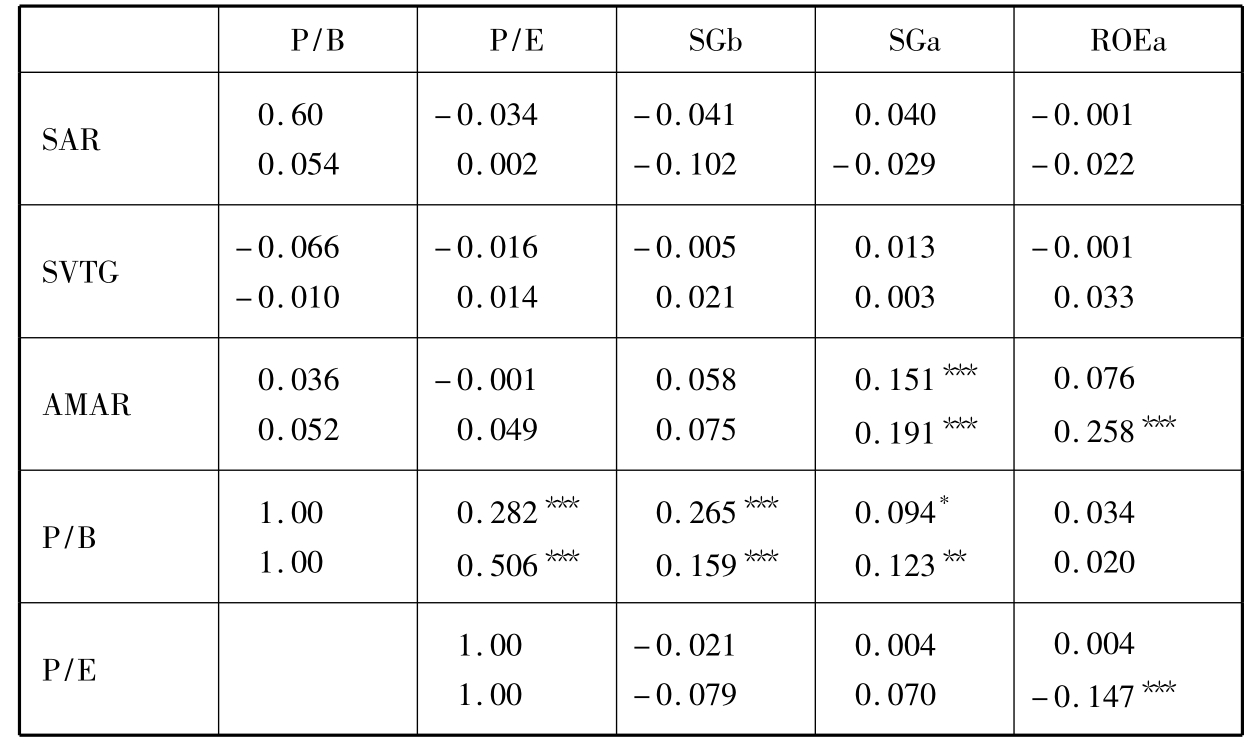

5.1.3 相关性检验

表5.1列出了股权收益率和上述投资机会指标之间的Pearson相关系数和Spearman相关系数。这里我们选择了三项股权收益率指标:

(1)再融资预告事件[0,3]窗口期的日平均超额收益率SAR,计算见第3章第3.2节;

(2)再融资实施期间流通股市场价值增长率SVTG,计算见第3章第3.3节;

(3)再融资后12个月的流通股月平均超额收益率AMAR,计算见第4章第4.1节。

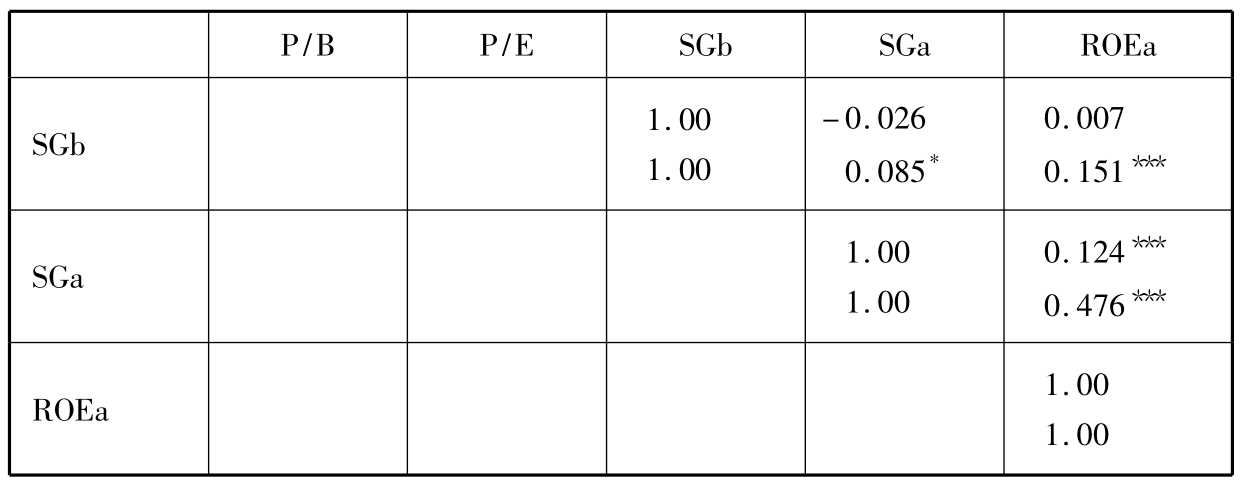

表5.1 投资机会与再融资价值效应之间的Pearson相关系数(上行)和Spearman相关系数(下行)

续表

注:SAR为再融资预告[0,3]天的日平均超额收益率,SVTG为再融资实施阶段的流通股市场价值变化率,AMAR为再融资后24个月流通股的月平均超额收益率(根据行业—净资产收益率控制样本计算)。P/B的分子为流通股市价、非流通股和债务的账面价值之和,分母为总资产的账面价值,P/B、P/E均取融资发行前一年末的值,SGb为融资前两年的平均主营业务收入增长率,SGa为融资后两年的平均主营业务收入增长率,ROEa为融资后两年的净资产收益率平均值。

从表5.1中我们看到,表示再融资短期价值效应的预告市场反应SAR和实施阶段的市价增长率SVTG,与再融资前一年末的P/B,P/E,以及融资前两年平均主营业务收入增长率SGb都没有显著相关性,与再融资后实际发生的销售增长和盈利水平也没有显著相关性。说明再融资短期价值效应中没有反映出关于投资机会的信息。

表示再融资长期价值效应的发行后24个月流通股月平均超额收益率AMAR同样与投资机会事前变量没有显著相关性,但是与融资后两年的平均主营业务收入增长率SGa和平均净资产收益率ROEa都有高度的正相关关系。可能的原因有两种:其一反映了同时期的经营业绩与股权价值变化的相关性,与再融资无关;其二再融资中包含的投资机会信息虽然在短期没有被市场识别,但随着时间的推移,逐渐为投资者所领悟,投资者根据该信息而对股权价值的预期进行调整,在这种情况下再融资长期价值效应与事前代理变量的弱相关性是由于事前代理变量没有很好地反映投资机会的持续性和盈利性造成的。如果投资机会对再融资价值效应没有影响,那么只有第一个原因成立,反之,这两个原因都应该发挥作用。

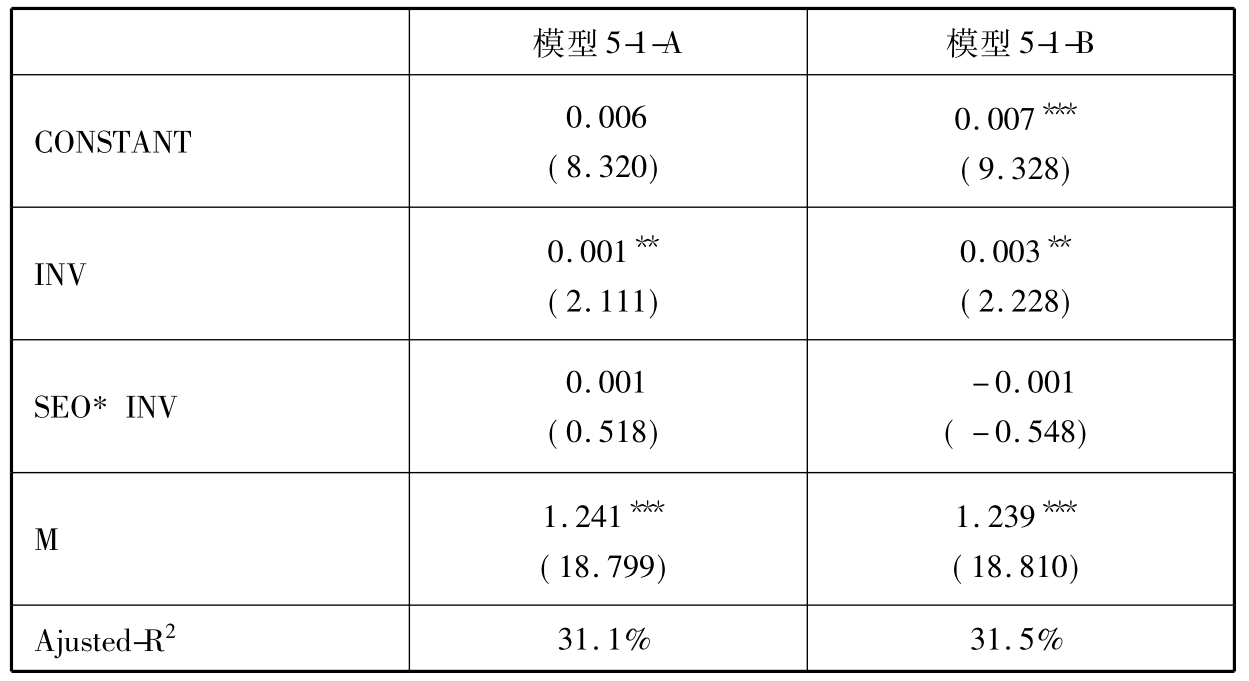

究竟第二个原因是否发挥作用呢?为了回答这个问题,我们将控制样本和融资样本混合,得到704例样本[1],进行如下回归:

Ri=β0+β1×INVi+β2×SEO×INVi+β3×Mi (5-1)

其中:Ri表示融资后样本24个月的流通股平均收益率;

INV表示衡量投资机会的事后指标,在模型5-1-A、5-1-B中

INV分别用融资后两年平均主营业务收入增长率SGa和平

均净资产收益率ROEa来表示;

SEO是哑变量,取1时表示融资样本,取0时表示控制样本;

M是同期的市场收益率,作为控制变量控制影响收益率的

市场因素。

如果只有上面所讲的第一个原因存在,融资样本和控制样本中衡量投资机会的业绩变量对股权收益的影响应该没有显著差异,这时回归方程中的交互项系数就应该为零,即β2= 0。否则,就说明与控制样本比较,融资样本的股权收益率与投资机会之间有显著更强或更弱的相关性,即再融资传递了投资机会的信号。

回归结果见表5.2。

从表5.2中看到,无论用融资后两年平均主营业务收入增长率SGa还是用平均净资产收益率ROEa来衡量融资后真实的投资机会,SEO×INV交叉变量的系数都不显著,也就是说融资样本再融资后长期股权收益率与事后投资机会变量之间的相关性与控制样本没有显著差异,因此表5.1中两者的显著相关性只是反映了同时期的股权价值与经营业绩之间的关系,并不是再融资传递的投资机会信号造成的。由此,我们得到结论,投资机会与再融资价值效应没有显著关系。

表5.2 方程(5-1)回归结果

注:Ri表示融资后样本24个月的流通股平均收益率; INV表示衡量投资机会的事后指标,SEO是哑变量,取1时表示融资样本,取0时表示控制样本;M是同期的市场收益率,模型5-1-A中INV取融资后两年平均主营业务收入增长率SGa,模型5-1-B中INV取融资后两年平均净资产收益率ROEa。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。