4.2.1 研究方法与数据

(1)研究方法

与大多数国内已有的研究一样,本节也用账面价值作为非流通股价值的替代变量。不得不承认,账面价值并不能充分反映出非流通股的真实价值。但是正如上一章提到的,由于账面价值是非流通股定价的基础,在非流通股拍卖价格中占有一半以上的比例,因此账面价值的变化在某种程度上可以反映非流通股价值的变化。

上一章我们已经讨论过,再融资实施时期,由于溢价发行,非流通股价值相对发行前会有较大幅度的增长。本章以发行完成后的非流通股账面价值为基点,研究再融资后非流通股价值的长期增长。在没有后续股权融资的情况下,非流通股账面价值的变化取决于两个因素:一是净利润的绝对水平,这是账面价值的增项;二是现金分红,这是账面价值的减项。但是,现金分红也是非流通股权价值实现的一种形式,因此我们需要在计算中把它加回。

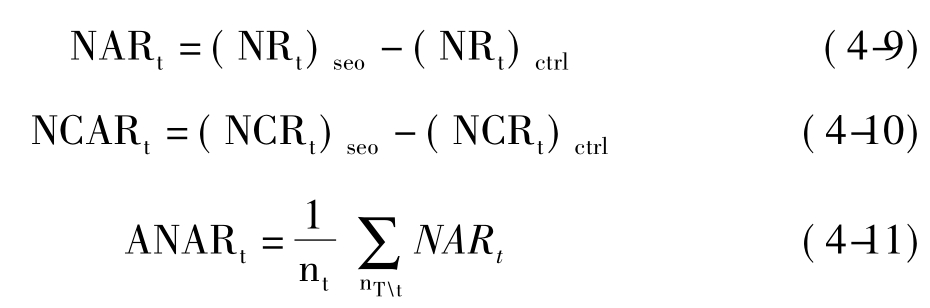

如果用NRt表示非流通股第t期的账面价值增长率,NCRt表示第t期的累计增长率,ANRt为t期平均增长率,NBt表示t期末的非流通股账面价值,即账面净资产与非流通股持股比例之积。NB0表示基期的账面价值,DIVt表示第t期非流通股得到的现金分红,则非流通股账面价值当期的增长率为

我们将非流通股账面价值超额增长率定义为融资样本增长率与控制样本增长率之差。与流通股的研究类似,我们按照行业—净资产收益率匹配原则选取控制样本,具体的方法见本章第一节,即

其中:NARt为非流通股账面价值超额增长率;NCARt为非流通股账面价值累计超额增长率;ANARt为非流通股t期平均超额增长率。

由于在研究期间账面价值的信息是半年披露一次,因此我们以半年为一期,考察再融资后4期的非流通股价值变化。关于基期的选择,我们选择发行日后距离发行日最近的一次报表披露。例如1999年的样本在1999年6月以前完成发行的,就以1999年中报披露数据为基期数据;在7—12月完成发行的,就以1999年年报披露的数据为基期数据。

与流通股相同,仅研究融资后非流通股增长率的变化并不能完全反映再融资对非流通股价值的影响,它只有和融资前对比才有意义,出于这个目的,我们将研究期间向融资前扩展了一年,即两期。融资前非流通股增长率的计算同融资后,只是基期为融资前第3期。

(2)数据

在行业—净资产收益率对照的396对基本样本的基础上,删去净资产为负以及数据不完整的样本,我们得到361对样本。

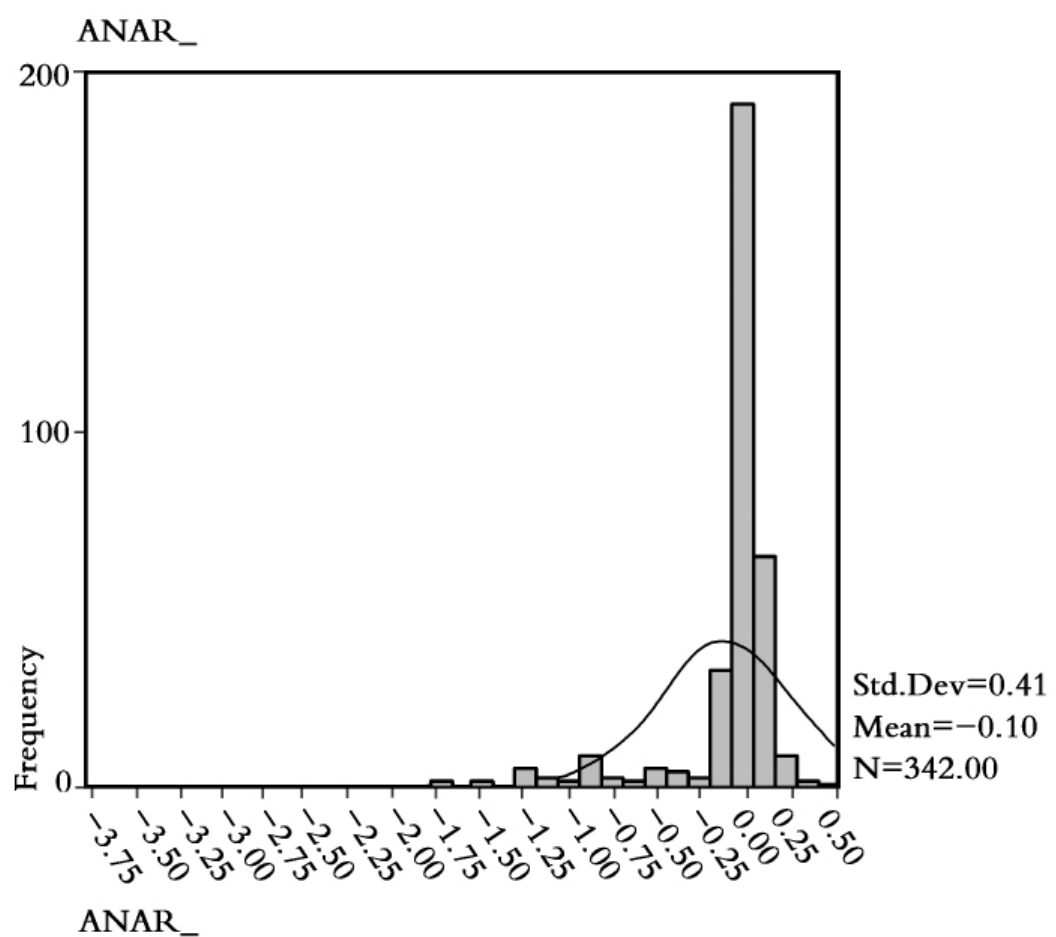

图4.2列出了根据上述公式计算的融资前2期平均超额增长率的分布图,我们发现这个指标呈左偏态分布,这是因为决定非流通股价值变化的主要是经营利润的增长,而Loughran和Ritter(1997)就认为利润的分布一般不服从正态分布,因此他们建议报告中位数而不是均值。本节和下节都将遵从这个建议。

图4.2 融资前2期非流通股账面价值平均超额增长率的频率分布

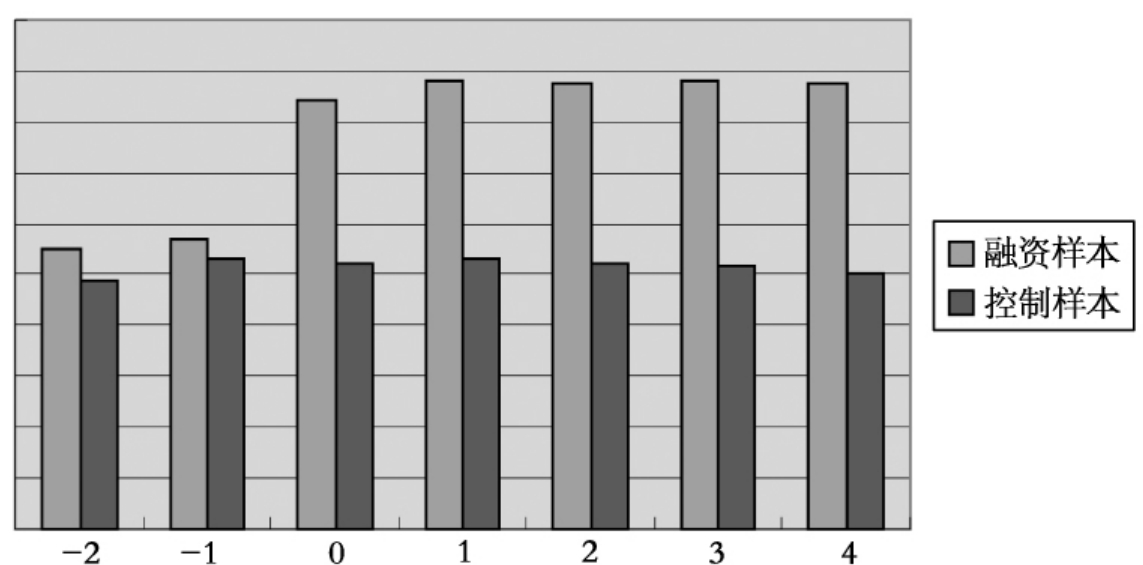

图4.3列出了融资样本和控制样本再融资前2期至其后4期期末非流通股账面资产与现金分红合计值的比较。从中看到融资样本的该合计值在融资前略高于控制样本,在再融资当年有较大的上涨,融资后保持高出控制样本。

图4.3 融资样本和控制样本再融资前2期至后4期的期末非流通股账面价值与当年分红合计数中位值

(一期的时间为半年)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。