1.6.1 研究框架和逻辑思路

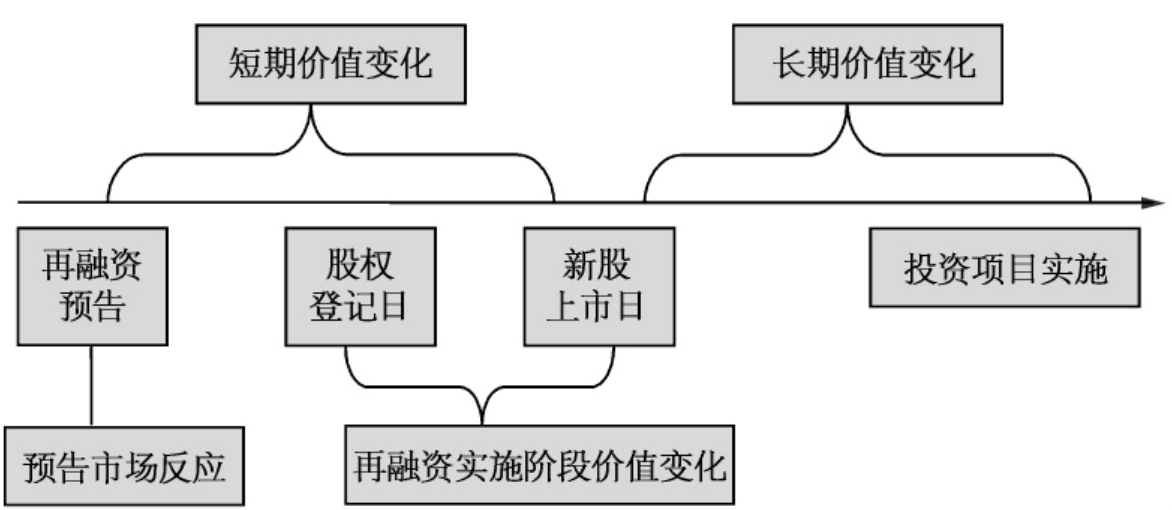

本研究分为三部分:其一,考察再融资带来的股权价值变化;其二,从股权结构的角度探讨其中的原因和作用机制;其三,研究以主承销商为代表的中介机构对股权再融资价值效应的影响。对再融资价值效应的评价按照是否考虑经营投资活动的影响分为短期和长期。短期研究有两项内容:首先是再融资预告的市场反应。再融资预告是上市公司第一次公开披露再融资决策,股票价格对此的反应显示了再融资决策本身蕴涵的信息对流通股权价值的影响。但是再融资预告中包含的信息具有很大的不确定性,为了弥补这一缺陷,笔者进一步研究了再融资实施过程中流通股和非流通股价值变化。在实施阶段,再融资方案的融资规模、融资价格、非流通股认购比例等要素都是确定的,股权价值的变化显示了参与再融资的各类股东在再融资行为“瞬间”实际的财富增长。

对再融资长期价值效应的研究是以新股上市为起点,考察其后两年内各类股权价值的变化和经营业绩的变化。在这一时段内,募集资金使用的效率逐渐显现,股东们拥有更多的信息来对价值预期做出调整,再融资对股权价值的影响充分展开。

图1.1显示了本书中关于股权再融资价值变化的研究内容。

图1.1 股权再融资价值变化研究内容

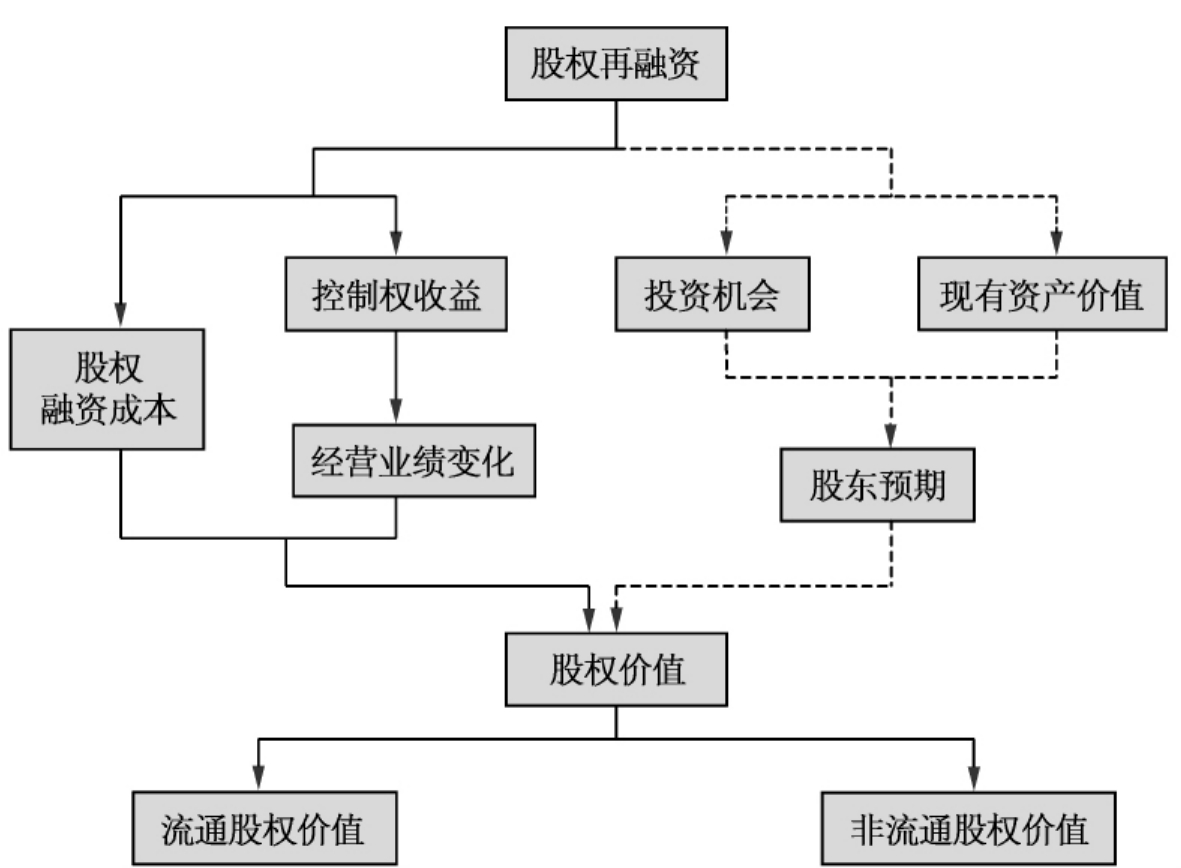

再融资对股权价值的影响可以分为两类。首先在公司内部控制股东和外部股东之间存在信息不对称的情况下,再融资决策本身可以向市场传递相关信息,并由此影响外部股东对股权价值预期的调整,称之为“信号作用”。另一个途径是再融资对价值决定因素的改变,影响到股权内在价值,称之为“内在作用”。这两种作用并不互斥,虽然产生信号作用的同时不一定会有内在作用,但是如果市场有效,内在作用一定会伴随着信号作用。

图1.2显示了再融资股权对股权价值发生作用可能的途径。左边的实线部分是本书解释股权价值变化的逻辑思路。根据剩余收益模型(RIM),股权价值的两个重要决定因素是股权融资成本和经营业绩。在二元股权结构下,一方面,总体股权成本是流通股融资成本和非流通股融资成本的加权平均数。如果流通股的融资成本低于非流通股融资成本,而非流通股东又放弃配股权或优先认购权,那么通过再融资扩大流通股比例会降低总体股权成本,促进价值的增长,即“股权成本效应”;另一方面,再融资给控制股东带来大量的可支配资金,扩大控制股东谋取控制权收益的范围,控制权收益的增加会造成会计业绩的下跌,降低股权价值,即“控制权收益效应”。这两种方向相反的力量决定了股权价值变化的方向。

图1.2 股权再融资作用于股权价值的内在机制

与上述理论构成竞争性假说的是在国外成熟经济中普遍接受的再融资信号理论,见图1.2右边的虚线部分。根据这一理论,当存在信息不对称时,再融资决策向外部股东传递了公司投资机会、现有资产价值被高估的信号,并引导外部股东重新调整对公司价值的预期。在这种情况下,再融资对于股权价值仅仅有“信号作用”,而没有“内在作用”。本书对信号理论[3]在中国资本市场的适用性进行了讨论,研究的结果表明在引入控制权收益的情况下,再融资决策中蕴含的投资机会和现有资产价值信息会变得混浊,再融资信号传递功能受到削弱。因此,这一理论并不适用于解释中国资本市场再融资的价值效应。

作为信号理论的延伸,国外学者还发现以主承销商为代表的中介机构声誉会在“事前”向市场传递再融资长期价值效应的信息,即发行公司可以借助主承销商声誉来强化再融资中的正面信息,同时缓和其中的负面信息,因此为了完整体现再融资价值的实现过程,我们还检验了中国市场上主承销商声誉能否向市场传递再融资长期价值效应的信号。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。