市场环境、股权性质与债务资本成本——来自中国上市公司的经验证据(1)

刘运国(2) 张俊峰(3) 吴兆旋(4) 黄伟忠(5)

(中山大学管理学院)

摘 要 本文立足于信息不对称理论和交易费用理论,结合我国特殊的制度背景,以2007年全部A股上市公司的数据为样本,采用“(利息支出+资本化利息支出)/平均带息债务”衡量债务资本成本,通过对市场环境差异和股权性质不同对债务资本成本的影响进行了实证研究。研究结果表明:市场化程度越高,债务资本成本越低,并且这种现象在非国有企业更加明显;但总体而言,国有企业的债务资本成本比非国有企业的要低。此外,公司的资产收益率、公司规模与债务资本成本呈显著负相关关系;而固定资产比重、资产负债率均与债务资本成本呈显著正相关关系。

关键词 市场环境 股权性质 债务资本成本

一、引言

融资作为企业重要的财务行为,不仅是企业发展的源泉和动力,也是社会储蓄转化为投资的桥梁,关系整个社会资金的流转和配置(Sharpe,1964;Petersen和Rajan,1994;朱武祥等,2005)。企业融资主要有两个途径:股权融资和债务融资。对于债务融资,债务资本成本是核心问题(Paola Sapienza,2004;Dell Ariccia和Marquez,2004;沈艺峰等,2005;崔伟,2008)。由于我国债券市场不发达和信用评价机制的不健全,使得我国债务资本成本的衡量问题较难解决,从而使我国债务资本成本的研究也较少。且我国市场化的进展进程很不平衡,我国各省份(自治区、直辖市)的市场化进程差异较大,同时,我国的市场经济改革不够彻底。因此从市场环境和股权性质两方面来专门研究其对债务资本成本的影响,可以丰富债务融资、债务资本成本的研究,也可以为我们从宏观方面的市场环境和股权性质的角度上对债务融资决策提供指导。

本文以下部分的结构安排如下:第二部分归纳总结国内外研究成果与理论文献,分析我国独特的市场环境与股权性质,提出本文的研究假设;第三部分为样本选择与研究设计;第四部分为实证统计分析结果;最后是本文的研究结论与启示。

二、文献回顾、理论与制度背景分析与假设提出

市场环境与信息密切相关,因此,国内外学者主要从信息的角度来考察市场环境与债务融资的关系。Christopher和Anderson等(1999)从代理行为的角度比较企业的债券融资和银行借款融资,他们认为债券融资比银行借款的道德风险要高,因此企业更依赖于道德风险成本较低的银行贷款。国内外学者均认为市场化程度越高,信息透明度越高,越能对债务融资起到积极作用(高雷、宋顺林,2007),体现为债务融资可获取性增强,短期借款能力增强(江伟、李斌,2006)和债务资本成本减少(Dell Ariccia和Marquez,2004;于富生、张敏,2007)等。

国外学者从银企关系角度对债务融资进行研究,发现与银行关系紧密的企业更容易取得贷款,面临的债务资本成本也越低(Petersen和Rajan,1994;Hoshi和kashyap等,1990;Blackwell和Winters,1997)。同时,国内外学者从股权性质出发研究债务融资,发现国有企业存在政策软约束现象(Kornai,1980;林毅夫,2004;田利辉,2005),这种软约束对债务融资有重要影响,政策对国有企业的政府隐形担保使企业的债务融资可能性增加,并使债务资本成本降低(Cull和Xu,2005;Faccio,Masulis和Mc Connell,2006;Paola Sapienza,2004;孙铮等,2006)。

我国企业目前的借款方式主要有三种:信用借款、保证借款和抵押借款,这三种借款方式的根本立足点都是借贷双方的信用。信用建立在借贷双方的相互了解上,这种了解也就是交易双方对对方信息的可获知情况。而市场化程度的差异也是信息透明度的程度差异性(高雷、宋顺林,2007),市场化进程越高,信息披露质量越高,双方信息更透明(王俊秋、张奇峰,2002)。我国各地的市场化程度差异较大,在某些省份,特别是在东部沿海省份,市场化已经取得了决定性的进展,而在另一些省份,经济中非市场的因素还占有重要的地位(樊纲、王小鲁,2006)。王俊秋、张奇峰(2007)发现治理环境、地区市场化程度、政府干预对信息披露质量有密切关系。而于富生、张敏(2007)指出信息披露质量对债务资本成本的减少有显著的作用。因此,我们认为:市场化程度高会使得信息披露质量提高,进而能够减少债权人和债务人之间的信息不对称,从而能减少债务人的违约风险,减少借贷双方的交易费用,故信息披露质量提高会使得债务资本成本降低。因此,我们提出第一个假设:

H1:市场化程度越高的地区,企业的债务资本成本越低;反之则相反。

信息或市场化程度和金融发展有内在的一致性,由于存在逆向选择、道德风险,银行会要求企业提供更多的抵押品,以减少银行提供贷款所可能遭受的损失。而中小企业规模一般较小,因此相对于国企而言,缺乏抵押品则成为他们获得银行贷款的障碍。江伟、李斌(2006)研究发现随着地区金融的发展,该地区的企业短期债务融资也将增多,有助于规模较小的企业获得债务融资。金融发展有助于可抵押资产较少的企业获得债务融资。同时,在中国市场化指数的评价指标中,其中有两个指标“政府与企业的关系”与“非国有经济发展”来衡量地区政府对企业的干预程度,随着市场化进程的加快,政府对企业的干预会越少,从而会提高企业经营环境的可预期性,而非国有企业并未受到企业的保护,所以非国有企业的债务成本相比国有企业会降低得更多。徐浩萍和吕长江(2007)研究发现:随着市场化进程的加快,会降低政府对企业的干预,对于国有企业,可能因为失去政府的保护而面临更大的风险,“保护效应”部分地抵消了“可预期效应”,所以政府的干预程度对权益资本成本变化无显著影响。而对于非国有企业,则由于“可预期效应”,随着政府干预的减少会降低其权益资本成本。

在以上分析的基础上,我们可以进一步地进行思索:在市场化程度较低的地区,国有企业因为有政府的隐形担保和政策支持,受到的融资约束比非国有企业要少,且政府对企业的干预程度较强,会减少企业行为与经营环境的可预期性,当市场化程度提高,国有企业和非国有企业的债务资本成本都下降,但是非国有企业的债务资本成本下降的起点高,同时,由于政府对企业的干预程度会减少及非国有企业并不能获得政府的保护,使得非国有企业的债务资本成本下降幅度显得更大,从而体现出来的是,市场化进程的变化会降低企业的债务资本成本,而这一影响在非国有企业组更显著。因此,我们提出第二个假设:

H2:市场化程度的变化对债务资本成本的影响,非国有企业比国有企业的影响结果更显著。

产权的清晰界定是市场交易的先决条件,也是企业之间正常信用关系的制度基础。中国的银行资本主要集中于四大国有商业银行,同时国有企业与国有商业银行的绝大部分资本是国有资本。在这种产权配置格局下,国有企业与国有银行的产权具有同一性,因此相对于非国有企业来说,国有企业借款比较容易。Kornai(1980)和林毅夫(2004)均指出国有企业普遍存在预算软约束现象,即政府帮助企业摆脱困境。并且,我国的司法体系比较薄弱,信誉机制得不到有效保障和利用。当司法体系无法保证债务契约得到有效履行时,借款人的声誉会对债务融资产生重要影响(青木昌彦,2001)。毛道维(2006)指出,政府作为企业的国有股份的所有者成为企业的股东之一,在这种国有产权制度下,政府信任被国有资产“隐性担保”功能所强化并转化为政府信用,从而增加了国有企业的信用度。因此,相对于非国有企业而言,国有企业由于存在预算软约束和政府的隐性担保使得它们更容易获得贷款;另一方面,国有企业的预算软约束和政府给其提供的隐性担保降低了国有企业与银行之间的交易费用,也即降低了国有企业的债务融资成本。由此,我们提出第三个假设:

H3:总体而言,国有企业的债务资本成本比非国有企业的债务资本成本低。

同时,我们认为,市场化进程的改善可以提高公司绩效,这种作用在国有企业更为明显,同时,国有企业还有政府提供的隐性担保,这两方面的因素使得在市场化进程改善时,相对于非国有企业而言,国有企业的债务资本成本更低。正如夏立军、方轶强(2005)研究发现的:上市公司所处地区的市场化进程越快、政府干预越少、法治水平越高,则公司价值越高,并且这种关系在政府控制的上市公司中更为明显。这其中所体现出来的股权性质对企业债务资本成本之间的差别影响关系,在高市场化的地区将更具有显著关系,即在高市场化的地区,股权性质的差异对企业债务成本的影响会更加显著。在此,我们提出第四个假设:

H4:股权性质的差异对债务资本成本的影响,在高市场化的地区比低市场化的地区更显著。

三、研究设计

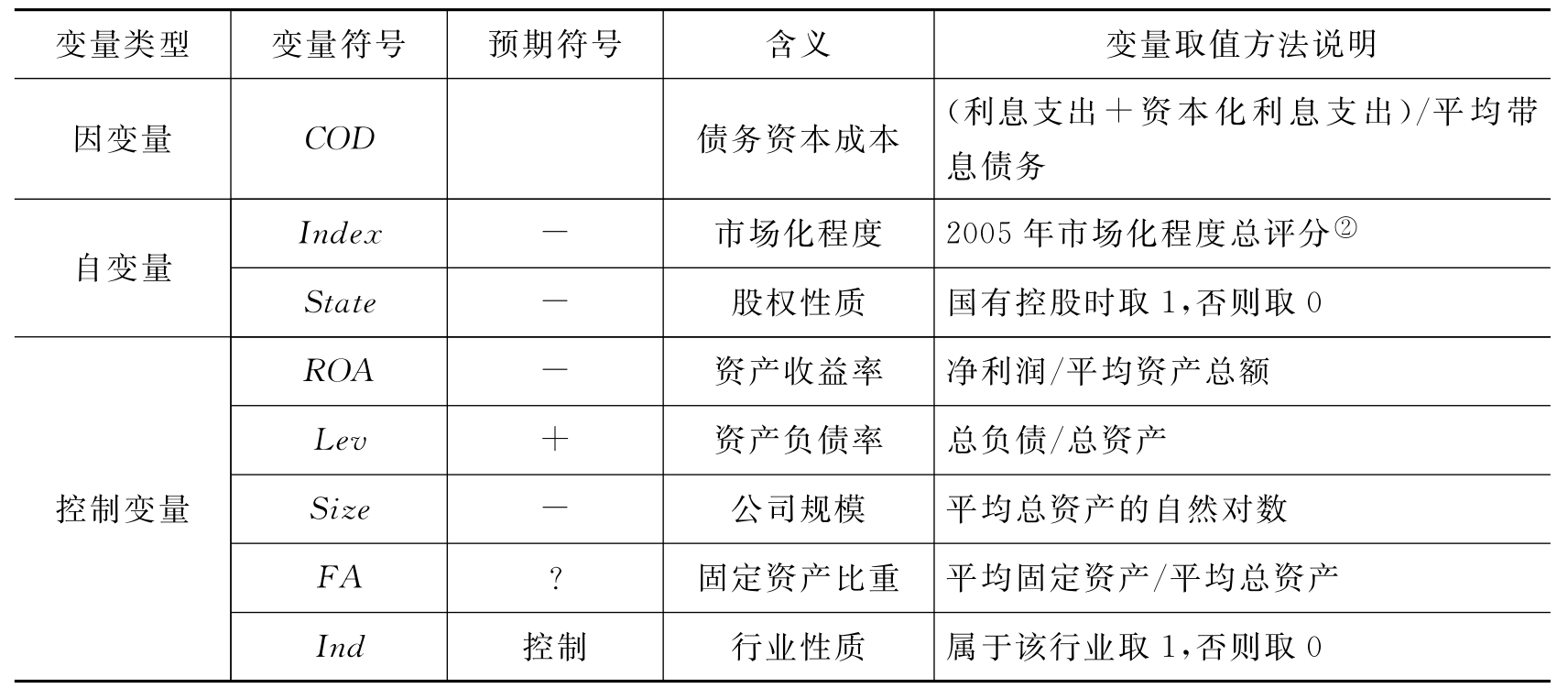

(一)模型设计与变量定义

为了研究市场环境和股权性质对债务资本成本的影响。考虑到我国有企业业债务融资方式及其与国外情况的区别。对被解释变量、解释变量的衡量和控制变量的选取与检验模型,结合胡奕明、谢诗蕾(2005)和崔伟(2008)的做法,本文设计如下(6):

COD=α0+α1Index+α2State+α3ROA+α4Lev+α5Size+α6FA+∑αi×Ind+ε

各变量的含义与定义如下表1所示:

表1 变量定义

注:根据中国证券监督管理委员会2001年4月4日《上市公司行业分类指引》将行业分成农、林、牧、渔业;采掘业;制造业;电力煤气及水的生产和供应业;建筑业;交通运输、仓储业;信息技术业;批发和零售贸易;房地产业;社会服务业;传播与文化产业和综合类共12个行业。

市场环境的衡量方法采取与其他学者一致的做法(7),采用《中国市场化指数——各省区市场化相对程度2006年报告》(樊纲,王小鲁,朱恒鹏)中市场化程度2005年指数来衡量。该报告通过五个方面分别反映市场化的进展,分别是:政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度和市场中介发育及法律制度环境。

根据本文样本本应使用2007年市场化指数,但由于2007年数据未公开出版,无法取证,且考虑到市场化指数各年的变化不大(8),因此,在此采用2005年的市场化指数替代。

(二)样本选择和描述性统计

本文选取了2007年的全部A股上市公司作为研究样本,并对原始样本进行了以下的筛选:①剔除金融保险类的上市公司,由于这类公司具有比较特殊的行业特征;(9)剔除数据缺失的样本,包括2007年利息支出和资本化利息支出缺失的样本、2006年和2007年带息负债数据缺失的样本;③剔除西藏的上市公司,因为西藏的市场化指数远远低于其他省份,将西藏的上市公司纳入样本会影响研究结论;④剔除被解释变量、解释变量和控制变量异常的样本,包括债务资本成本、资产收益率异常样本与资产负债率在1以上的样本。资本化利息支出通过手工搜集巨潮资讯网的上市公司年报中的上市公司年报附注部分获得,财务费用—利息支出、带息负债与其他控制变量等数据均来自Wind数据库,市场化指数数据来自《中国市场化指数——各省份市场化相对程度2006年报告》(樊纲、王小鲁,2006),股权性质的划分来自CCER数据库。

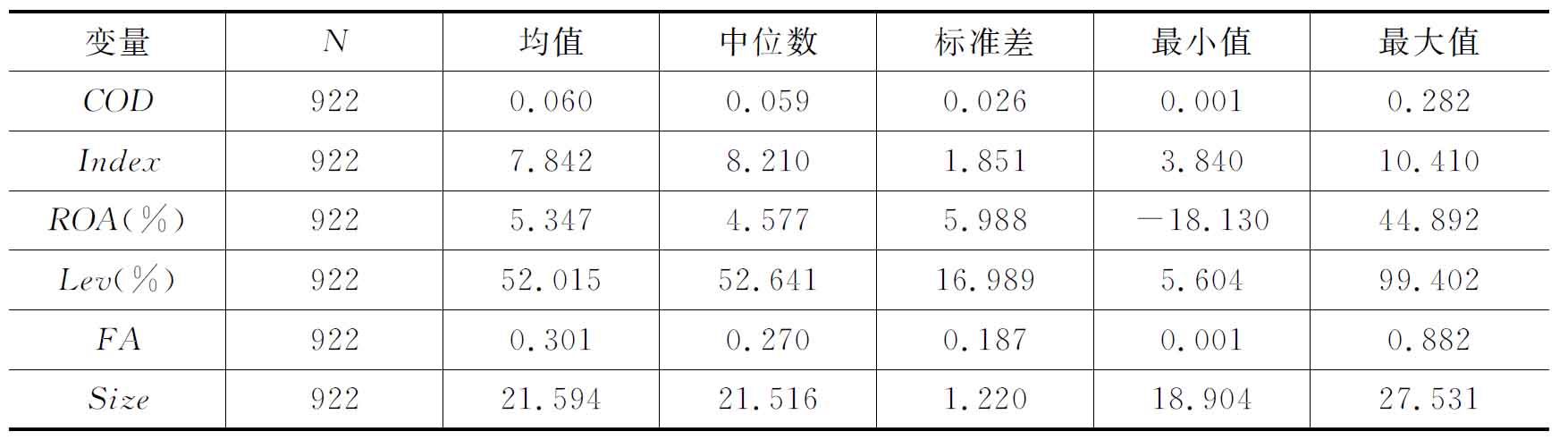

表2对模型中部分主要变量进行了描述性统计。由表4可以看出,虽然债务资本成本的均值为6.0%,中位数为5.9%,与2004年1月1日中国人民银行确定的商业银行、城市信用社贷款利率的浮动区间[0.9,1.7]不一致,原因在于我们衡量的企业的债务资本成本并不完全是银行贷款的利率。总资产利润率和资产负债率的分布区间均合理,前者为[-18.13%,44.89%],后者为[5.60%,99.40%],我们这里将资产负债率在100%以上的样本删除,使得我们的数据更加科学。资产负债率其均值和中位数均在52%左右,符合我们的经验衡量标准:资产负债率在50%左右属于正常状态。

表2 总样本描述性统计(10)

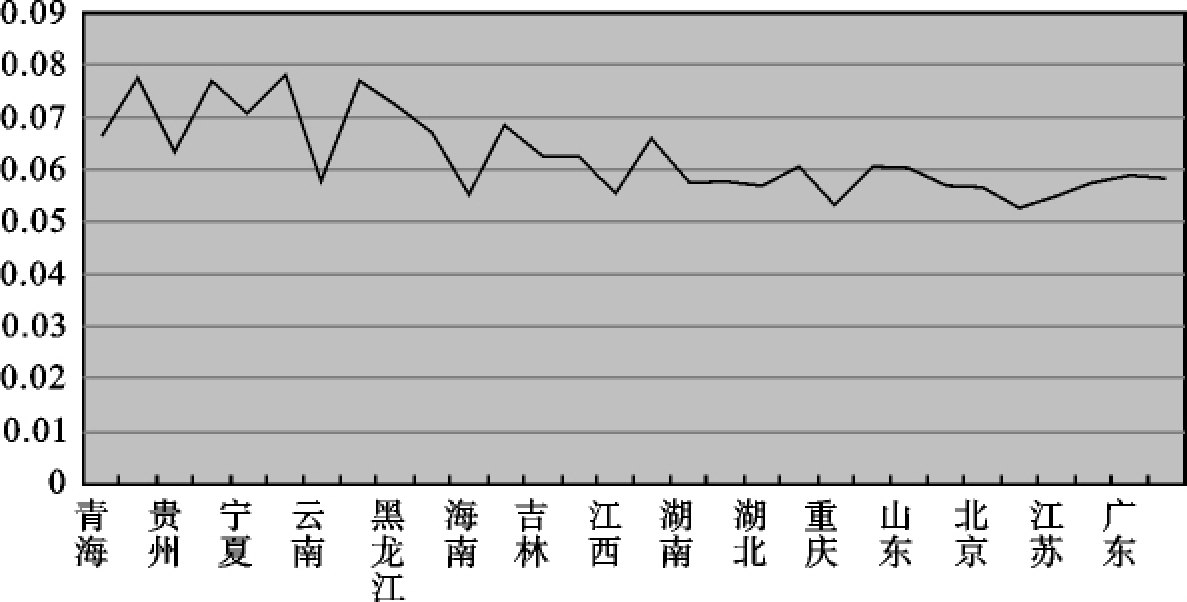

为了更直观地表现市场化程度与债务资本成本之间的关系,我们按照市场化程度从低到高作出了债务资本成本的趋势图,如图5所示:由于省份过多,横轴只标出了部分省份,纵轴则为债务资本成本。在图中,我们发现,虽然债务资本成本曲线并不平滑,甚至有上下波动的现象。但是就总体趋势而言,从左到右,曲线是向下倾斜的。也就是说,总体而言,随着市场化进程的加快,债务资本成本在降低。这在一定程度上验证了我们的假设一:市场化程度越高,债务资本成本越低。

图1 债务资本成本趋势图

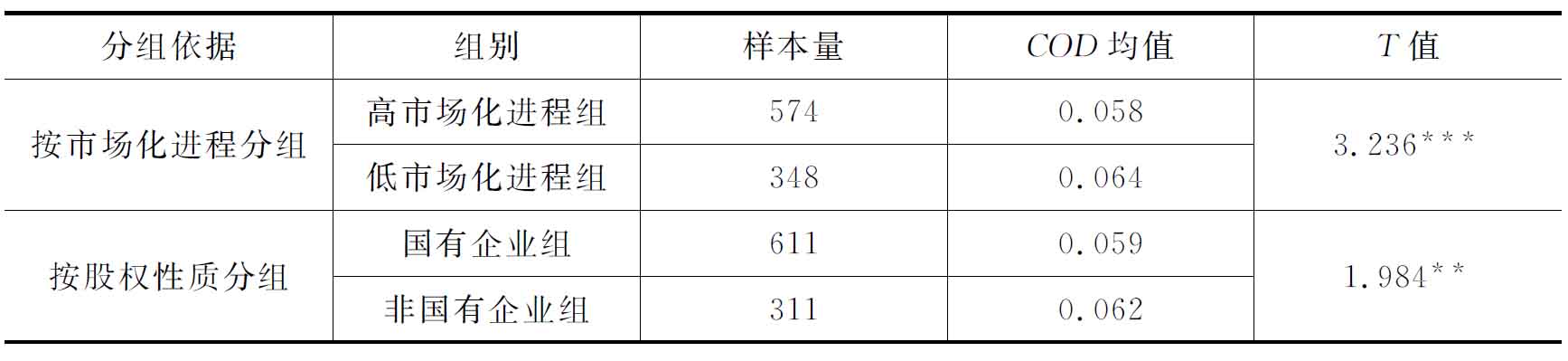

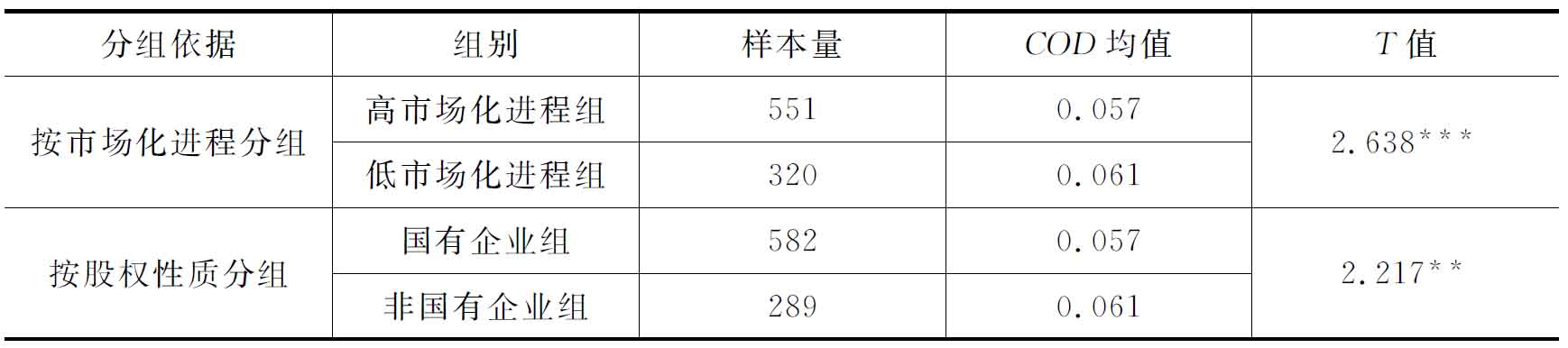

表3是分别将样本从市场化进程(11)和股权性质(12)两个方面进行分组,并对其进行T检验的结果。由表3,我们可以发现:高市场化程度组的债务资本成本均值为0.058,比低市场化程度组的均值0.064少0.006,并且两组的均值差异在1%的水平上显著。这在一定程度上证实了我们的假设一。同时,国有企业组的债务资本成本均值为0.059,比非国有企业的债务资本成本均值0.062少0.003,并且这种差异在5%的水平上显著。这在一定程度上验证了我们的假设三。

表3 独立样本T检验

注:*,**,***分别表示双尾检验的显著性水平低于10%、5%和1%。

四、统计结果及分析

本文首先对模型中的相关变量进行Pearson双尾检验进行相关性分析,然后对总样本进行回归分析,并在此基础上对样本进行分组回归分析,以进一步验证总体回归的结论,同时考察前面提及的两个问题。最后再通过将原样本中的ST、PT公司剔除和采用平均总负债替代平均带息负债,用“(利息支出+资本化利息支出)/平均总负债”衡量债务资本成本来进行稳健性检验。

(一)相关性分析

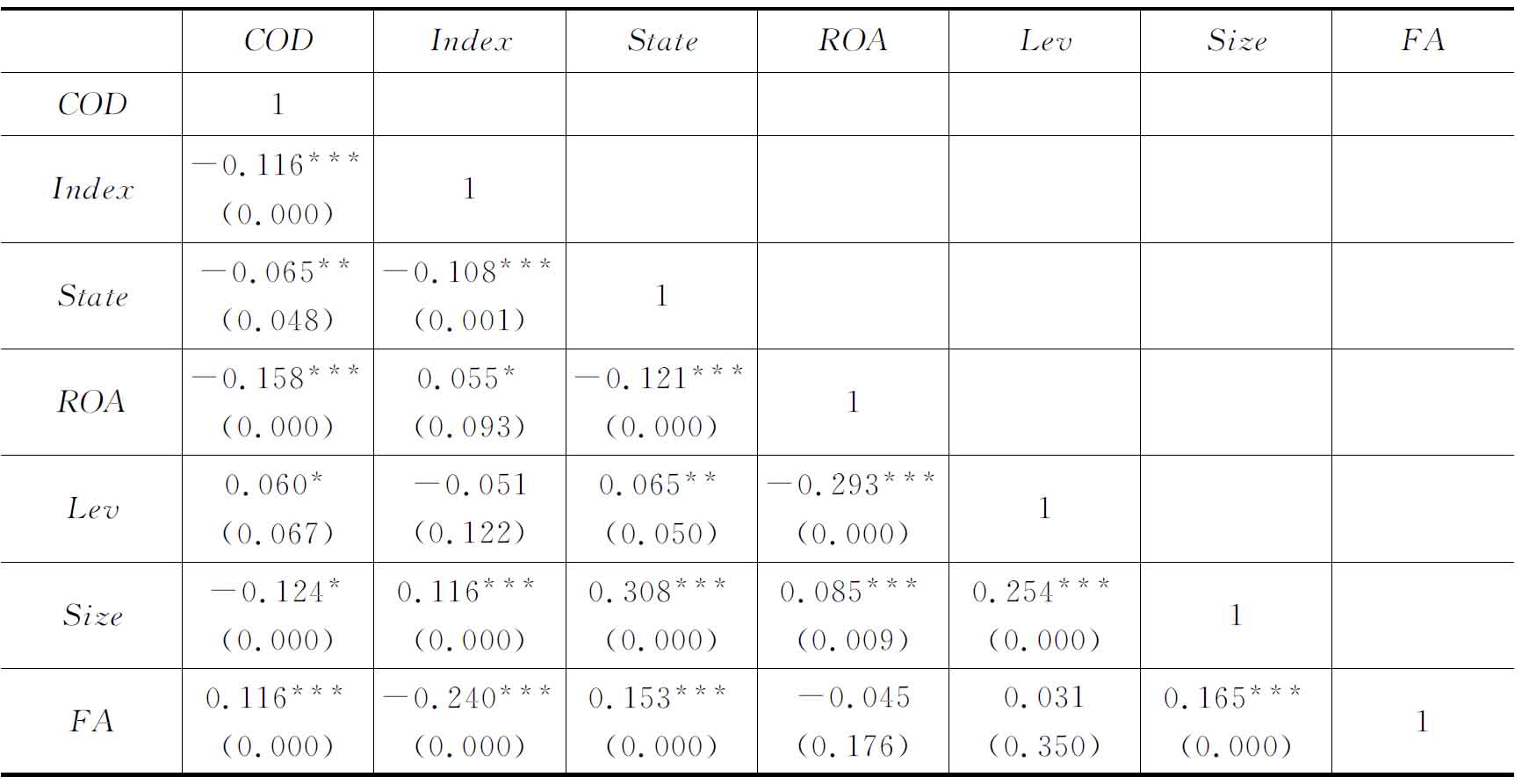

表4是Pearson双尾检测的结果,在表中,我们发现债务资本成本与市场化程度指数负相关,与股权性质负相关,与资产利润率负相关,与资产负债率正相关,与规模负相关,并且上述相关关系均显著,这和我们的预期相符。同时,各自变量之间,控制变量之间的相关系数均小于0.3,这意味着变量之间自相关程度很小,将各变量纳入模型是合理的。

表4 Pearson相关性检验

注:括号内为双尾T检验的P值;*,**,***分别表示显著性水平为10%、5%和1%。

(二)回归分析

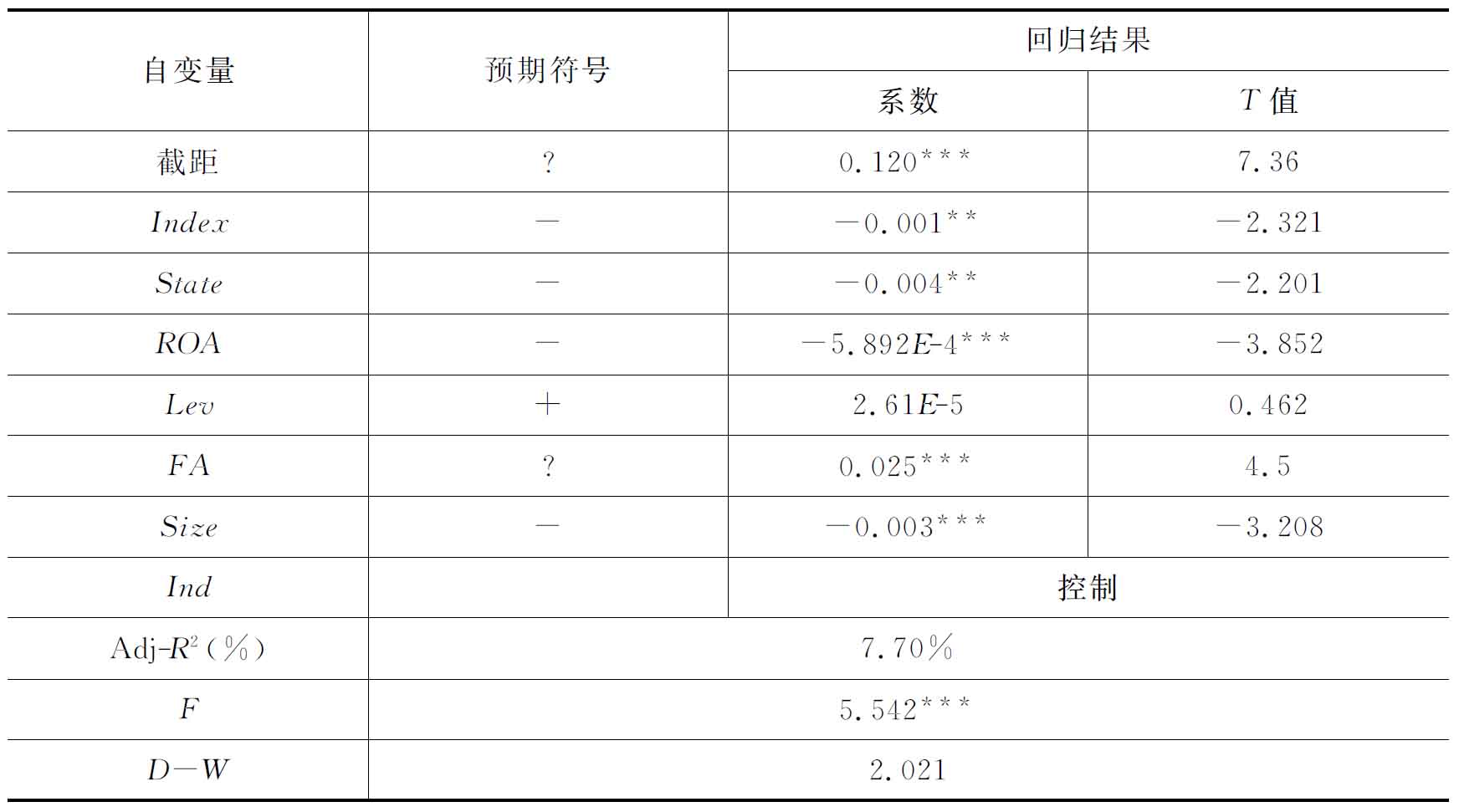

首先我们对总体共922个样本进行回归分析,结果如表5所示。在该表中,我们发现,Index的系数为负,并且在5%的水平上显著。这验证了我们的假设一:市场化程度越高,债务资本成本越低。State与COD负相关,并且在5%的水平上显著,这验证了我们的假设三:国有企业的债务资本成本比非国有企业的要低。上述自变量和因变量的关系都和我们的预期一致,并且都证实了我们的假设。这说明我们按照信息不对称理论和交易费用理论提出的两个假设是正确的,也即是市场化程度越高,债务资本成本越低;国有企业比非国有企业面临更低的债务资本成本。ROA的系数为负,并且在1%的水平上显著,进一步说明公司盈利能力越强,其债务资本成本越低。Lev的系数为正,但并不显著,这在一定程度上表明公司的负债率越高,公司的债务资本成本越高,FA的系数为正,并且在1%的水平上显著。这说明公司的固定资产比重越高,其对应的债务资本成本越高,也就意味着固定资本成本比重增加带来的负面作用更大。

另外,模型的Adj-R2和F值偏小,这是因为影响债务资本成本的因素很多,我们只是考虑了具有代表性的5个控制变量,这使得我们的模型拟合程度不够高。D-W值为2.021,这表明模型的解释变量之间的自相关程度很小。上述结果的合理性进一步说明我们的结论具有可信性。

表5 总样本回归结果

注:①*,**,***分别表示显著性水平为10%、5%和1%。②D-W值在2附近表示不存在序列相关性。

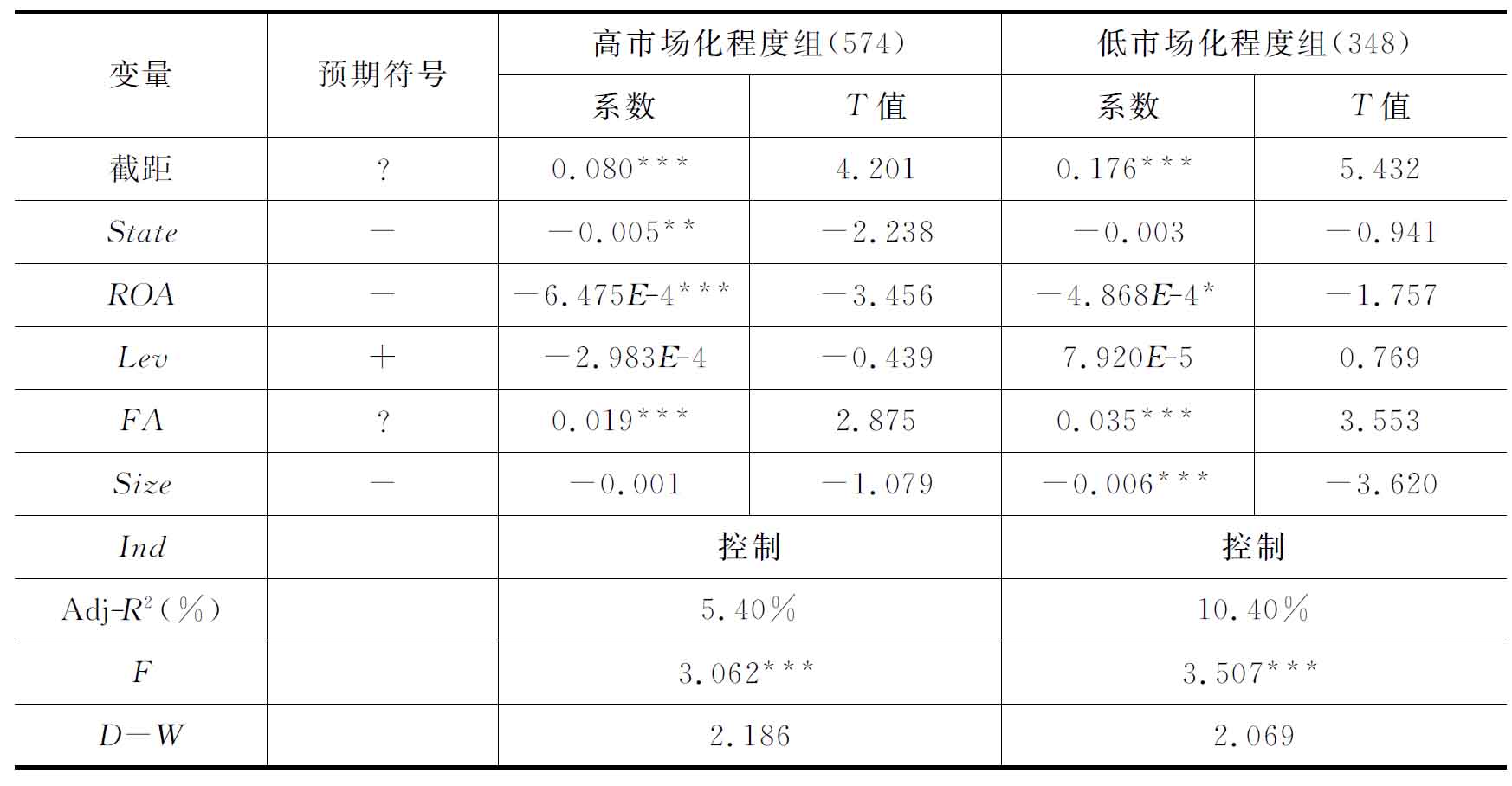

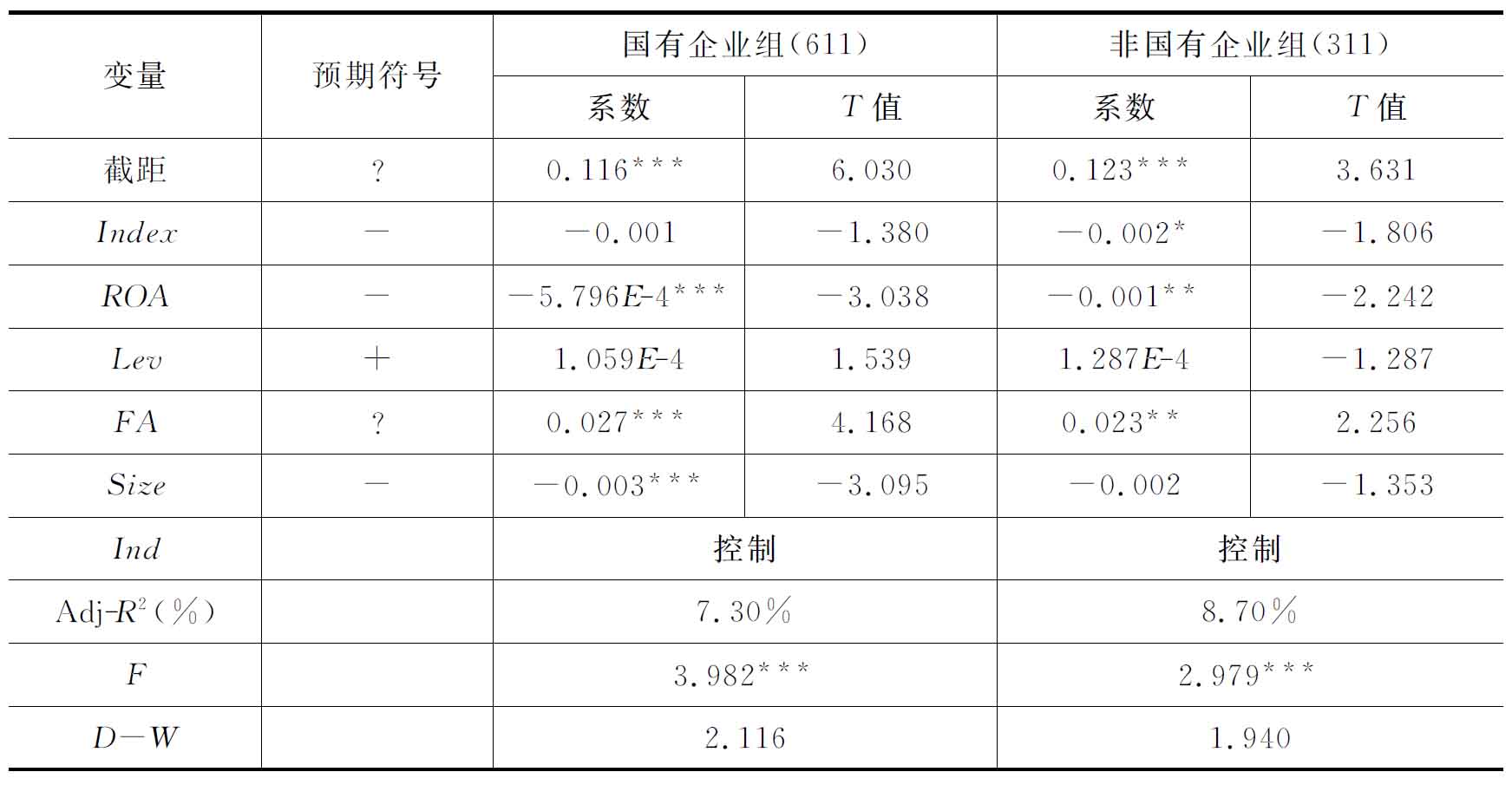

下面进行分组检验,分别按市场化进程和股权性质分组来检验市场化程度对债务资本成本的影响,得到表6和表7。由表6和表7,我们可以发现:所有解释变量和控制变量的符号与总样本回归的结果一致,并且和预期符号一致。

在表6中,无论是在哪个市场化程度组中,State的系数均为负,进一步证明了本文的假设三,说明国有企业比非国有企业的债务资本要低。同时,在高市场化进程组中,股权性质与债务资本成本之间的相关关系在5%显著水平下具有显著的负相关关系,而在低市场化程度组中,股权性质与债务资本成本之间不具有显著相关关系,这验证了我们的假设四:股权性质对债务资本成本的影响,在高市场化的地区比在低市场化的地区更为显著。

在表7中,Index的系数均为负,进一步说明了市场化程度越高,债务资本成本越低。同时在非国有企业组中,地区的市场化进程和债务资本成本之间的负相关关系在10%的水平下显著,而在国有企业组中,则两者之间的相关关系不显著。因此,相比于国有企业组,地区市场化的高低与债务资本成本之间的相关关系在非国有企业中更具有显著关系,这验证了前文的假设二,即市场化程度对债务资本成本的影响,非国有企业比国有企业更具有显著影响关系。

在表6与表7中,可以看到虽然两个表的Adj-R2和F值均较小,这是因为影响债务资本成本的因素很多,在此只选取部分具有代表性的控制变量。D-W值均在1.5~2.5之间,表明模型的各解释变量、控制变量之间的自相关程度较低。

表6 按市场化程度分组检验

注:①*,**,***分别表示显著性水平为10%、5%和1%。②D-W值在2附近表示不存在序列相关性。

表7 按股权性质分组检验

注:①*,**,***分别表示显著性水平为10%、5%和1%。②D-W值在2附近表示不存在序列相关性。

(三)稳健性检验

将原样本中的ST、PT公司剔除,得到新样本数871个,组成非SPT组,同样按上述方法对非SPT组进行分组,并且对其进行T检验,得到表8。

表8 独立样本T检验(非SPT组,原衡量方法)

注:*,**,***分别表示双尾检验的显著性水平低于10%、5%和1%。

由上表,我们发现高市场化程度组的债务资本成本均值为0.057,比低市场化程度的0.061要低0.004,并且这种差异在1%的水平上显著。国有企业组的债务资本成本均值为0.057,比非国有企业组的0.061要低0.004,并且这种差异在5%的水平上显著。这进一步验证了我们的两个假设:市场化进程越高,债务资本成本越低;国有企业的债务资本成本比非国有企业要低。

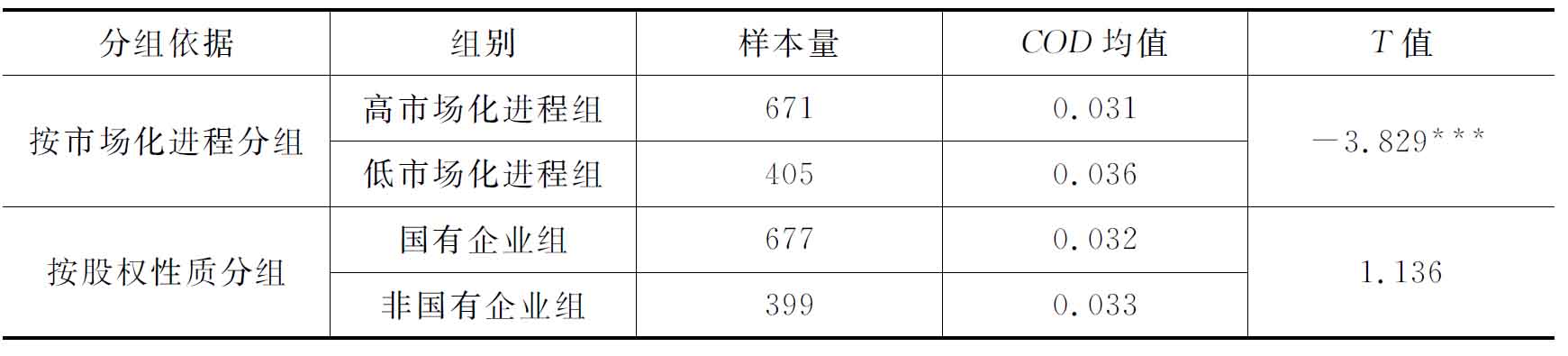

表9是采用平均总负债替代平均带息负债所得的新样本的T检验分析结果,采用平均总负债进行衡量后得到平均总负债组(13)包含新样本数1076个,并且按上述方法对新样本进行分组。

表9 独立样本T检验(平均总负债组)

注:*,**,***分别表示双尾检验的显著性水平低于10%、5%和1%。

在表9中我们发现高市场化程度组的债务资本成本均值为0.031,比低市场化程度的0.036要低0.005,并且这种差异在1%的水平上显著。国有企业组的债务资本成本均值为0.032,比非国有企业组的0.033要低0.001,但是这种差异并不显著,上述两点在一定程度上验证了我们在前面提出的两个假设。但在这里国有企业组与非国有企业组的债务资本成本均值差异在5%的水平上不显著,可能和我们的衡量指标变化有关,这也和崔伟(2008)的研究结论一致。

表10是以平均总负债组1076个样本用新衡量方法和非SPT组共871个样本用原衡量方法进行回归得到的结果。在表中,我们发现市场化程度指数、股权性质、总资产收益率、固定资产比重和资产自然对数的符号均和预期一致。并且除了平均总负债组的市场化进程指数和非SPT组的资产负债率不显著外,其他解释变量和控制变量均显著。两组的Adj-R2和F值均较为合理,D-W值均在1.5~2.5之间,这说明模型是较合理的。上述结果进一步验证了我们上面的假设与结论。

表10 敏感性检验结果

注:①*,**,***分别表示显著性水平为10%、5%和1%。②D-W值在2附近表示不存在序列相关性。

五、研究结论与启示

本文立足于信息不对称理论和交易费用理论,以2007年A股上市公司共922个数据为样本,从市场环境与股权性质两个角度来分析与研究我国上市公司的债务资本成本问题。研究结果证明:市场化程度与股权性质对债务资本成本有显著的影响,市场化程度越高,信息会越透明,从而使得借贷双方的交易费用降低,使其债务资本降低,市场化程度的变化对企业债务成本的影响在非国有企业中更加明显。同时,由于国有企业有政府提供的隐性担保和政策支持,国有企业的债务资本成本比非国有企业要低,这一现象在市场化程度高的地域更加明显。同时,我们还发现,资产收益率和公司规模与债务资本成本呈负相关,因为资产收益率是公司经营业绩好的标志,而公司规模越大,意味着公司的偿债能力越强,所以两者与债务资本成本呈负相关关系。资产负债率与固定资产比重与债务资本成本呈正相关,因为资产负债率越高,意味着公司的财务风险越大,而固定资产比重则反映了公司的资产流转速度,两者数值越高会对企业信用产生消极影响,这种消极效应会增加企业的违约风险,从而会提高企业的债务资本成本。本文的主要贡献在于,通过我国证券市场的经验证据,揭示了不同市场发育程度与产权性质对我国上市公司的债务融资成本的影响。本文的启示是我国应进一步推进产权改革与市场化进程。

参考文献

[1]Shaper,W.Capital asset prices:a theory of market equilibrium under conditions of risk[J].Journal of Finance,1964(19)

[2]Petersen,M.,Rajan,R.The Benefits of Lending Relationships:Evidence from Small Business Data[J].Journal of Finance,1994(49).

[3]Hoshi,T.,Kashyap,A.K.,Sharfstein,D.The Role of Banks in Reducing the Costs of Financial Distress in Japan[J].Journal of Financial Economics,1990(27).

[4]Blackwell,D.W,Winters,D.B.Banking relationships and the effect of monitoring on loan pricing[J].Journal of Financial Research,1997(20).

[5]Cull,R.,Xu,L.C.Institutions,Ownership,and Finance:the Determinants of Profit Reinvestment among Chinese Firms[J].Journal of Financial Economies,2005,(77).

[6]Faccio,M.,Masulis,R.,Mc Connell.Political Connections and Corporate Bailouts[J].Journal of Finance,2006(12).

[7]Paola Sapienza.The Effects of Government Ownership on Banking Lending[J].Journal of Financial Economics,2004,72(2),.

[8]Dell’Ariccia,Giovanni &Marquez,Robert.Information and bank credit allocation[J].Journal of Financial Economics,2004,72(1).

[9]Christopher,W.,Anderson,Anil K Makhija.Deregulation,Disintermediation and Agency Costs of Debt:Evidence from Japan[J].Journal of Financial Economies,1999(51).

[10]Kornai,Janos.Economics of Shortage[M].Amsterdam:North 2Holland,1980.

[11]朱武祥,蒋殿春,张新等著.中国公司金融学[M].上海:三联出版社,2005.

[12]樊纲,王小鲁,朱恒鹏.中国市场化指数—各地区市场化相对进程2006年报告[M].北京:经济科学出版社,2007.

[13]崔伟.公司治理与债务成本——来自深交所A股上市公司的经验证据[J].财会通讯,2008(1).

[14]高雷,宋顺林.公司治理与公司透明度[J].金融研究,2007(11).

[15]江伟,李斌.金融发展与企业债务融资[J].中国会计评论,2006(1).

[16]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2).

[17]田利辉.国有产权、预算软约束与中国上市公司杠杆治理[J].管理世界,2005(7).

[18]王俊秋,张奇峰.治理环境、治理机制与信息披露质量——来自深交所的证据[J].当代经济管理,2007(6).

[19]孙铮,李增泉,王景斌.所有权性质、会计信息与债务契约——来自我国上市公司的检验证据[J].管理世界,2006(10).

[20]青木昌彦.比较制度分析[M].上海:远东出版社,2001.

[21]毛道维.政府信任、企业信用结构及其相关性的经验研究[J].财经科学,2006(10).

[22]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,5.

[23]沈艺峰,肖珉,黄娟娟.中小投资者法律保护与公司权益资本成本[J].经济研究,2005(6).

[24]徐浩萍,吕长江.政府角色、所有权性质与权益资本成本[J].会计研究,2007(6).

[25]于富生,张敏.信息披露质量与债务成本——来自中国证券市场的经验证据[J].审计与经济研究,2007(22).

[26]胡奕明,谢诗蕾.银行监督效应与贷款定价——来自上市公司的一项经验研究[J].管理世界,2005(5).

【注释】

(1)本文写作过程中得到了国家自然科学基金重点项目(71032006)的支持。

(2)刘运国,湖北武汉人,中山大学管理学院教授,博士生导师。

(3)张俊峰,中山大学管理学院硕士研究生。

(4)吴兆旋,中山大学管理学院副教授,硕士生导师。

(5)黄伟忠,中山大学管理学院硕士研究生。

(6)本文所采用的模型没有做市场环境与股权性质的交叉项,原因是:在采用交叉项时,总样本的回归结果中,交叉项和股权性质的系数都不显著,并且交叉项的符号和Person自相关检验中的相反,所以我们认为,这里采用交叉项并不合理。另一方面,要研究市场环境和股权性质对债务资本成本的综合影响,我们可以通过下面的分组检验得到。本文这样的处理和夏立军(2005,2008)一致。

(7)来自《中国市场化指数2006年报告》。

(8)夏立军(2005,2008)分别用市场化进程来衡量治理环境和制度环境。

(9)2003年、2004年和2005年三年数据相对而言,各省份的市场和指数评分和排序相对保持稳定。

(10)表中债务资本成本、市场化程度评分、固定资产比重和总资产对数均为原数值,资产收益率和资产负债率为原数值的基础上乘以100。

(11)市场化程度分组方法:先计算出各个省份(或直辖市、自治区)(西藏除外)的市场化数值平均值6.66,然后将各个地区的市场化数值减去平均值6.66,所得结果大于零的地区则归入高市场化进程组,结果为负数的则归入低市场化进程组。分组后得到高市场化进程组574个样本,低市场化进程组348个样本。

(12)国有企业分组方法:按上市公司最终控制人对样本数据进行分组,将所有国有企业性质的企业分为一组,将非国有企业性质的企业分为另一组。分组后得到国有企业组611个样本,非国有企业组311个样本。

(13)采用平均总负债替代上面衡量方法中的平均带息负债,用“(利息支出+资本化利息支出)/平均总负债”来重新衡量债务资本成本,其中“利息支出”和“资本化利息支出”数据均来自Wind数据库,平均总负债为2007年期初期末总负债的平均值,并将数据缺失项和异常值进行剔除。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。