第四节 定价决策分析

一、定价决策的意义和基本要求

(一)定价决策的意义

企业产品的定价决策是企业的重要决策内容之一,企业决策者应在国家政策允许的范围内,通过对影响价格变动的各因素的分析与判断,作出正确的价格决策,最大限度地扩大产品的销售收入,提高企业的经济效益。具体而言,定价决策的意义有以下几个方面:

(1)价格是产品价值的基本反映,是保证成本费用得以补偿的先决条件。如果不能合理地制定价格,要么不能完全补偿生产中的消耗,使企业资产逐渐缩水,影响企业的发展;要么掩盖生产经营中的浪费,使企业利润空间变小,妨碍市场占有率的扩大。只有通过正确的定价决策,分析企业内部生产条件和外部销售市场,做到既为各种产品补偿劳动耗费,又可实现合理的利润空间,保证生产循环得以顺利进行。

(2)合理的价格还是销售工作的双刃剑。一方面销售工作要受到价格的制约;另一方面,灵活的价格政策又为销售活动提供了变化的舞台。目前,销售工作是企业头等重要的大事,提高销售收入是提高企业经济效益的重要前提,只有正确的定价决策才能配合企业的销售管理,完成企业的经济目标。

(3)正确的价格决策还是企业长远规划的重要基础信息。正确的价格信息不仅影响企业目前的生产经营活动,而且还会涉及企业其他重要决策,特别是长期投资决策。由于这类决策活动需要的资金量大,所以,对企业的生死存亡有重要影响。正确的价格有助于企业在这类重要决策中作出准确的判断。

(二)影响定价的因素

(1)产品价值。产品价值是产品价格的基础,产品价值本身的大小决定着价格的高低。虽然有供求关系等其他影响因素,但产品价值的计量却是根本的。因此,产品价值是影响定价的重要因素之一。

(2)供求关系变化。供求关系的变化直接影响着价格的变动。正确的定价可以及时反映市场供需双方平衡关系的波动,遵循经济规律的变化原则,保证企业产品的销售量。

(3)竞争程度。在市场环境中,企业的生产类型决定了其竞争程度。如果是垄断或寡头垄断的行业,其定价相对简单且波动不大,基本上企业可以把握。如果是完全竞争的行业,价格受市场的影响比较大,产品定价工作相对复杂,具有品牌优势的企业,其产品定价可高于无品牌的企业。

(4)市场环境。除以上因素外,特定的地理位置、消费习惯、文化背景、收入水平等都可能对产品的价格有影响。因此,在进行定价决策时,还应充分考虑这些因素,作出正确的决策。

二、产品定价的基本方法

(一)标准产品的定价方法

成本加成法一般适合企业的标准产品的定价,该方法是以企业的产品成本为基础,在此基础上加上适当的目标利润作为目标价格。成本计算的方法有两种:一种是完全成本法,这种方法的计算资料在财务报表中可以得到。另一种是变动成本法,这种方法的计算结果要通过管理会计的计算程序得到。两种方法的产品成本内容不同,故加成的内容也不一样。

1.完全成本加成法

完全成本加成法是在产品制造成本的基础上,加上企业既定的目标利润确定。该方法只需在现成的成本会计资料中取得即可。

产品销售价格=单位产品制造成本+单位目标利润额

=单位产品制造成本×(1+成本加成率)

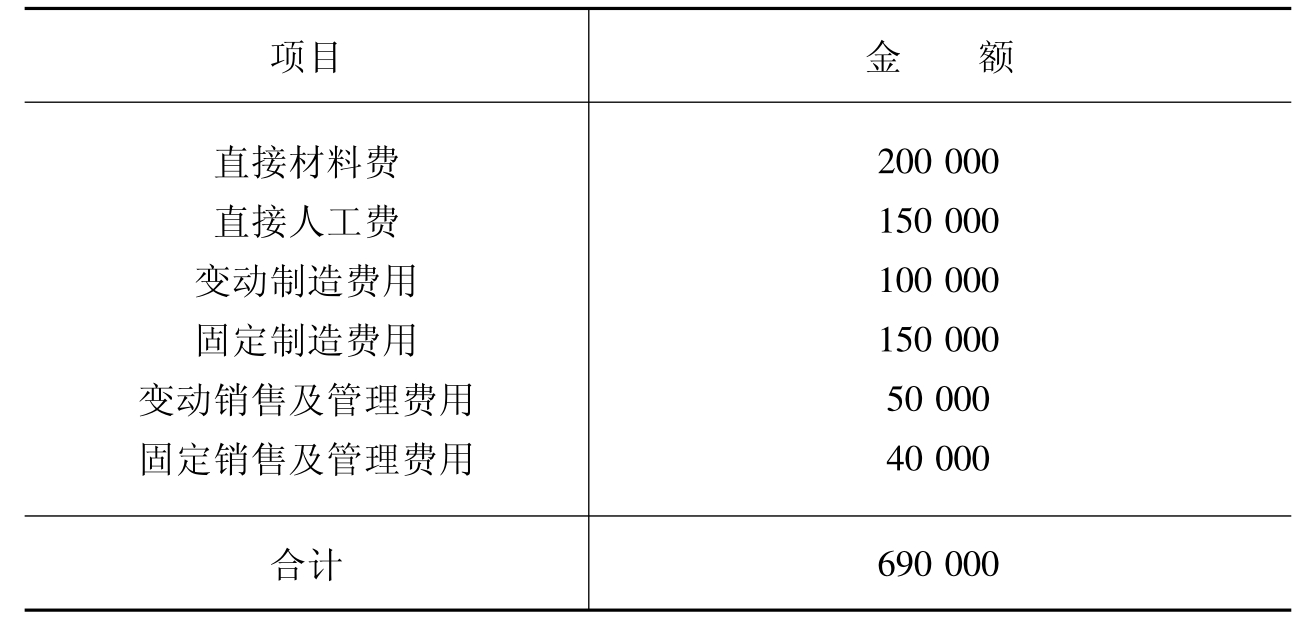

【例5-15】某企业按会计部门提供的成本资料,采用完全成本加成法制定A产品的销售价格。该产品的计划产量10000件,A产品成本资料见表5-16。假定该公司的投资总额为140万元,预期投资报酬率15%。要求:确定A产品的销售价格。

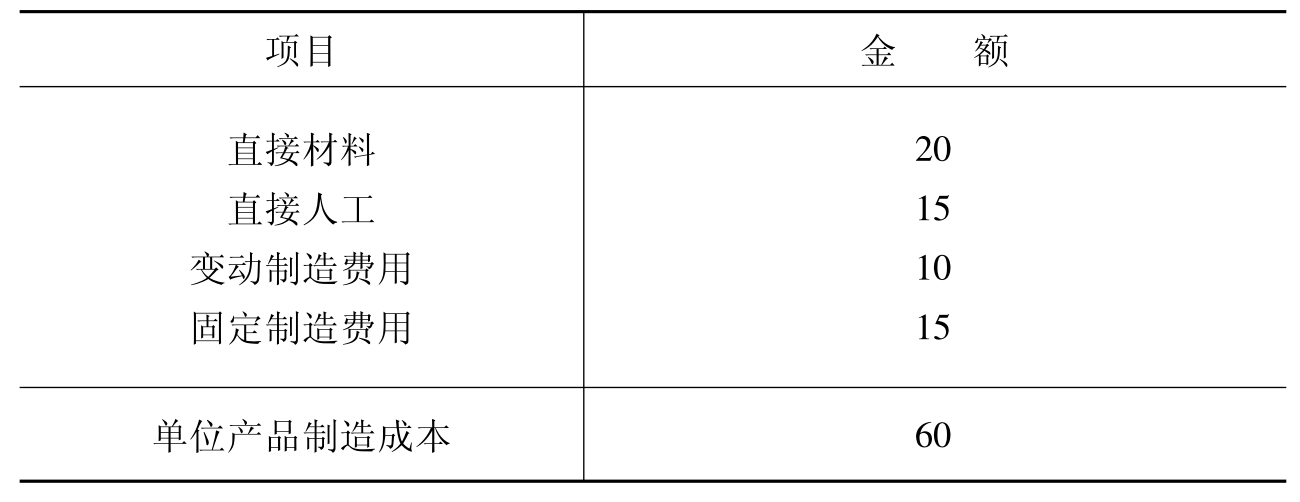

分析:首先按完全成本法的计算程序计算单位产品成本,以此作为加成的成本基础,见表5-17所示。

其次,计算成本加成百分比,完全成本加成法的加成百分比为:

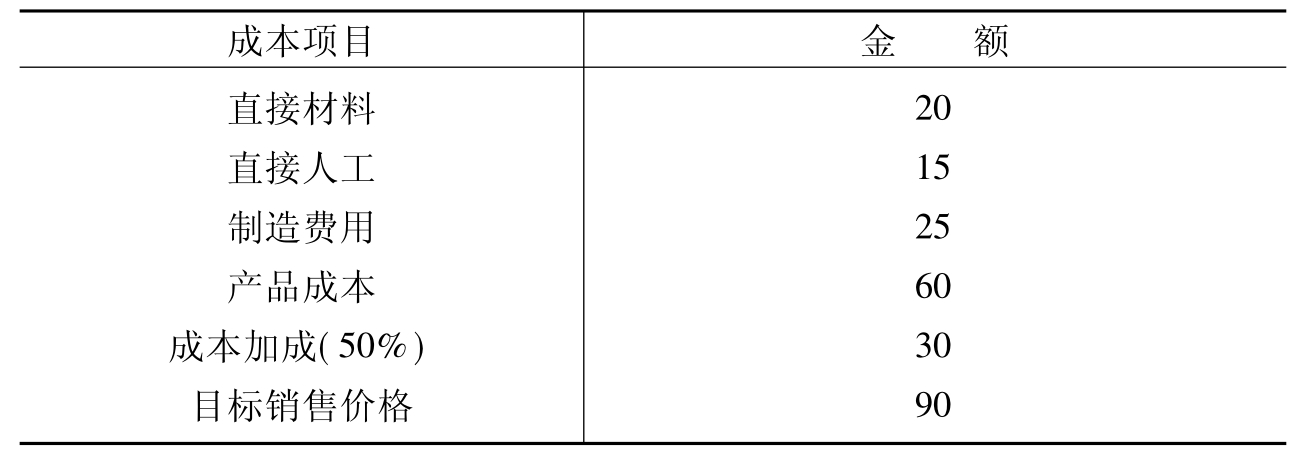

最后,确定A产品的销售价格,见表5-18。

表5-16 A产品成本资料 单位:元

表5-17 单位产品成本表 单位:元

表5-18 A产品销售价格表 单位:元

A产品销售价格=60×(1+50%)=90(元)

2.变动成本加成法

变动成本加成法是以单位变动成本为基础,加上一定数额的固定成本及目标利润来确定产品销售价格的方法。采用这种方法时,成本资料应按管理会计理论进行处理,确定产品价格的下限是产品的单位变动成本。按照变动成本加成法所确定的价格虽然从金额上最终和完全成本加成法相同,但两种方法的思路并不相同。完全成本加成法强调的是成本的功能,而变动成本加成法强调的是成本的性态。在企业为了扩大市场占有率,或产品出现积压且无法马上转产的情况下,采用变动成本加成法定价,可以灵活地确定固定成本的数额大小,确保企业简单再生产的正常进行,为企业以后的蓄势发展提供条件。

产品销售价格=单位变动成本+固定成本+目标利润

=单位变动成本×(1+成本加成率)

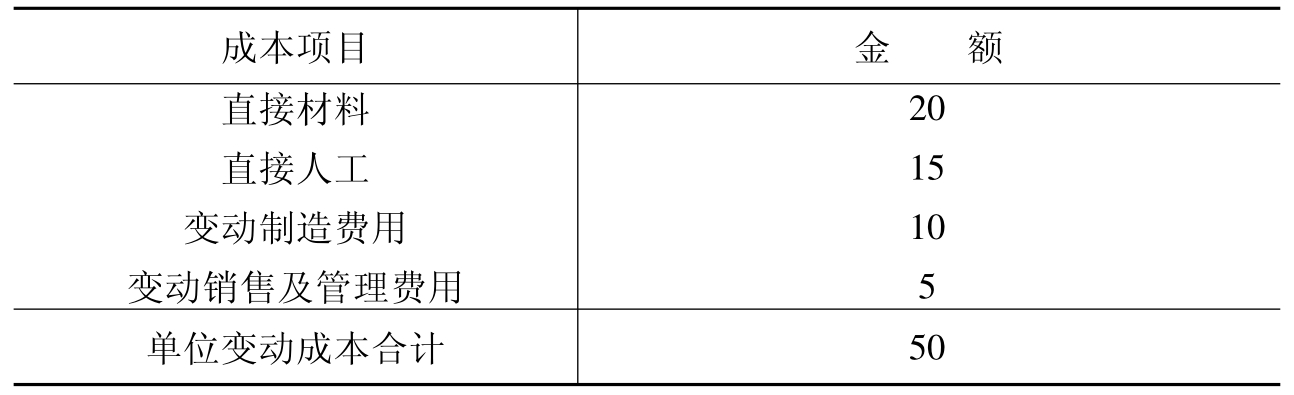

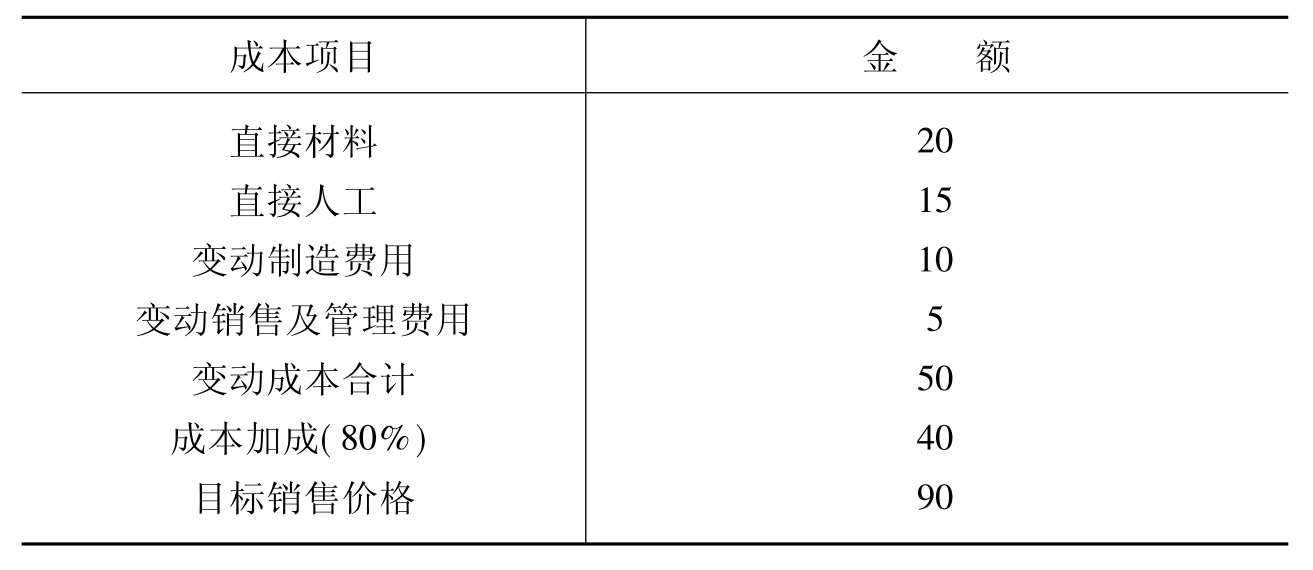

【例5-16】依例5-15,要求按变动成本加成法确定A产品的销售价格。

分析:首先,按变动成本法的计算程序计算A产品的单位变动成本,以此作为成本加成的基础,见表5-19。

表5-19 A产品单位变动成本表 单位:元

其次,计算加成百分比,变动成本法的加成百分比为:

最后,确定A产品的销售价格,见表5-20。

表5-20 A产品销售价格表 单位:元

A产品销售价格=50×(1+80%)=90(元)

(二)新产品定价

新产品定价是企业定价决策中的重要部分。新产品的价格在很大程度上影响着新产品在市场上的命运,新产品的定价一般采用以下两种方法。

1.撇油定价法

撇油定价法又称高价定价法。这种方法的策略是在新产品投放市场时,价格定得较高,随着市场的认同、竞争的加剧而逐步降价的方法。该方法着眼于目前利益,保证在新产品刚刚进入市场时能快速收回投资。撇油定价法一般比较适合那些价格弹性小、不易仿制、技术含量相对高的新产品。

2.渗透定价法

渗透定价法又称低价定价法。这种方法的策略是在新产品投放市场时,价格定得较低,以低价为新产品开拓市场,赢得竞争优势后再逐步提价的方法。该方法着眼于长远利益,保证在新产品刚刚进入市场时能快速占领市场。渗透定价法一般比较适合那些价格弹性大、产品竞争激烈、易于仿制、技术含量低的产品或市场前景光明的时尚产品。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。