第二节 盈亏平衡点分析

一、盈亏平衡点及其表现形式

(一)盈亏平衡点的意义

盈亏平衡点,也称保本点,是指企业在一定条件下处于不盈不亏状态时的销售量或销售收入。在盈亏平衡点,企业取得的全部销售收入等于企业当期所发生的全部销售成本和费用之和,此时企业的利润为零。

在企业正常经营状态下,如果贡献毛益低于固定成本总额,企业就处于亏损状态;如果贡献毛益恰好等于固定成本总额,企业正好不盈不亏;如果贡献毛益大于固定成本总额,企业就能盈利,贡献毛益超过固定成本总额越多,盈利就越高。对企业而言,能否避免亏损并获得利润,关键在于贡献毛益能否抵偿全部固定成本。在产品单价、单位变动成本一定的情况下,贡献毛益的大小取决于销售水平的高低。企业在进行决策时,为了安全,往往十分关心保本问题。盈亏平衡点为企业进行决策提供了一个重要的参照。此外,企业进行利润预测和规划,也需要研究盈亏平衡点。在此基础上,将企业现时或未来预计能达到的销售水平与盈亏平衡点的销售水平进行比较,就能测定企业能取得的利润(或发生的亏损),以利于企业降低消耗,挖掘生产能力,扩大销售量,制定最优利润目标。

盈亏平衡点有两种表现形式:

(1)盈亏平衡点销售量,以实物单位表示的盈亏平衡点;

(2)盈亏平衡点销售额,以货币单位表示的盈亏平衡点。

(二)盈亏平衡点的基本计算公式

1.盈亏平衡点销售量的计算

从公式可知,影响盈亏平衡点销售量的因素主要有:固定成本、单价和单位变动成本。

【例3-3】某企业生产的甲产品,每件售价为50元,单位变动成本是30元,年固定成本总额为10000元,该企业每年必须销售多少件才能达到盈亏平衡点?

根据盈亏平衡点销售量的计算公式:

2.盈亏平衡点销售额的计算

盈亏平衡点销售额=盈亏平衡点销售量×单价

显然,在例3-3中,该企业的盈亏平衡点销售额为25000元(500×50)。

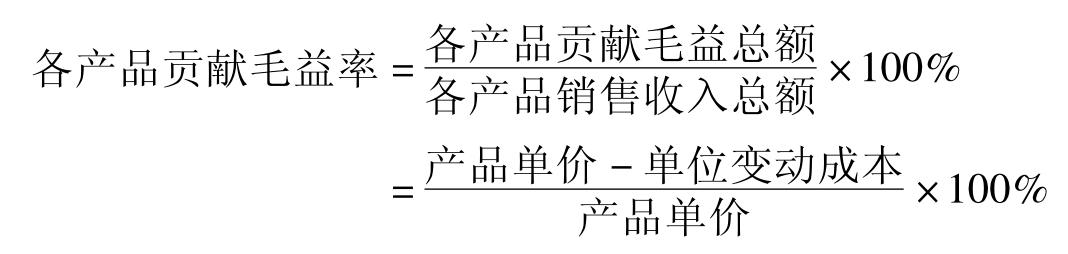

3.贡献毛益率和变动成本率的计算

在盈亏平衡点的计算过程中,有两个重要的概念:贡献毛益率和变动成本率。所谓贡献毛益率是某个产品(或某企业)的贡献毛益与销售收入的比率,即:

所谓变动成本率是某个产品(或某企业)的变动成本与销售收入的比率,即:

显然,贡献毛益率+变动成本率=1

在例3-3中,容易计算出甲产品的贡献毛益率和变动成本率分别为40%和60%。

根据贡献毛益率的定义,盈亏平衡点销售额可以转变成以下形式:

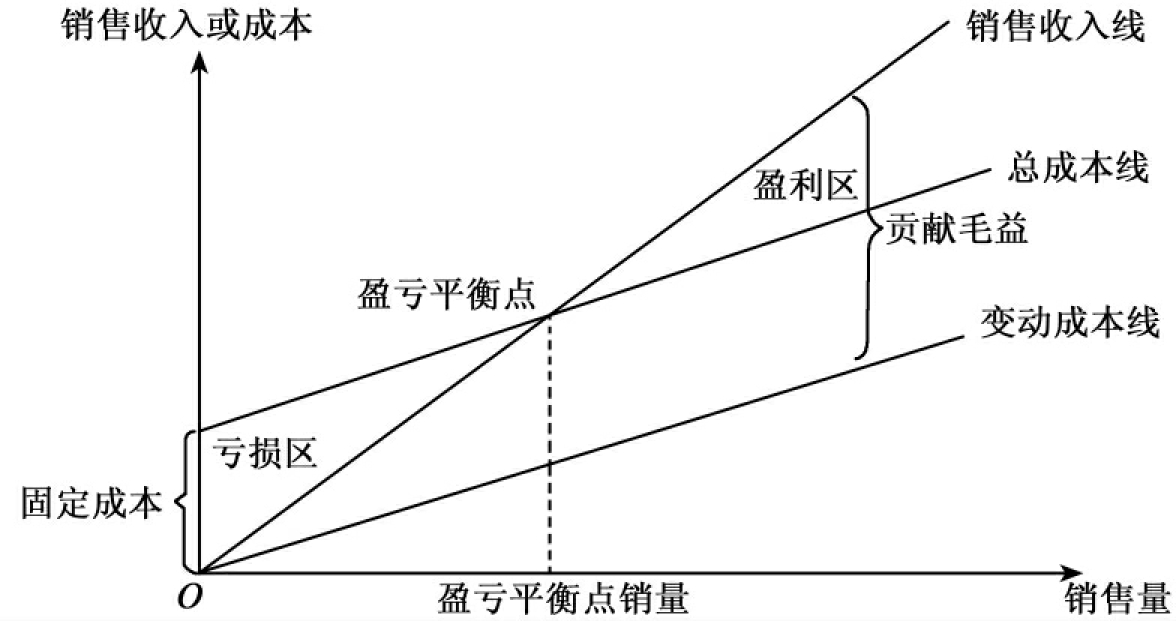

(三)盈亏平衡点的图形表示

盈亏平衡点的图形表示为盈亏临界图,它可以将影响企业利润的有关因素形象地用图形表现出来。盈亏临界图通常有三种:基本式、贡献毛益式和量利式。

1.基本式

基本式盈亏临界图的绘制方法如下:

(1)在直角坐标系中,以横轴表示销售量,以纵轴表示成本和销售收入。

(2)绘制固定成本线。在纵轴上确定固定成本的数值,并以此为起点,绘制一条平行于横轴的直线,即为固定成本线。

(3)绘制销售收入线。销售收入线可采用两点法绘制。其中一点为坐标原点,另一点可通过计算得出,即在横铀上任取一个整数销售量,计算其销售收入,在坐标系中找出与之相对应的点,连接以上两点就可画出销售收入线。

(4)绘制总成本线。在横轴上取一销售量并计算其总成本,在坐标系中找出与之相对应的点,然后将纵轴上的固定成本点与该点连接起来即可画出总成本线。

(5)销售收入线与总成本线的交点即为盈亏平衡点。

基本式盈亏临界图如图3-1所示。

图3-1 基本式盈亏临界图

基本式盈亏临界图的含义如下:

(1)固定成本线与横轴的距离为固定成本,它不随销售数量的增减发生变动。

(2)总成本线与固定成本线之间的距离为变动成本,它随销售数量的增减成正比例变化;总成本线与横轴的距离为总成本,它是固定成本与变动成本之和。

(3)销售收入线与总成本线的交点为盈亏平衡点,企业在此销售数量下收入与成本相等,既没有利润,也不发生亏损。在此基础上,增加销售量,销售收入超过成本,销售收入线到总成本线的距离即为利润,形成盈利区;反之,则形成亏损区。

图3-1形象地反映了销售量、成本与利润之间的相互关系,分析可得如下基本规律:

(1)盈亏平衡点不变,销售量越大,能实现的利润越多,或亏损越少;销售量越小,能实现的利润越少,或亏损越多。

(2)销售量不变,盈亏平衡点越低,能实现的利润就越多,或亏损越少;反之,盈亏平衡点越高,能实现的利润就越少,或亏损越多。

(3)在销售总成本既定的条件下,盈亏平衡点受单位售价变动的影响。产品单价越高,表现为销售总收入线的斜率越大,盈亏平衡点就越低,反之,盈亏平衡点就越高。

(4)在销售收入既定的条件下,盈亏平衡点的高低取决于固定成本和单位变动成本的多少。固定成本越多,或单位产品的变动成本越多,盈亏平衡点就越高;反之,盈亏平衡点就越低。其中,单位产品变动成本的变动对盈亏平衡点的影响,是通过变动成本线的斜率变动表现出来的。

2.贡献毛益式

贡献毛益式盈亏平衡图可以使人直观地了解贡献毛益的大小。贡献毛益式盈亏平衡图与基本式盈亏平衡图的主要区别在于:前者将固定成本置于变动成本之上,以便形象地反映贡献毛益的形成过程和构成,即产品的销售收入减去变动成本以后就是贡献毛益,贡献毛益再减去固定成本便是利润。而后者则将固定成本线置于变动成本线之下,以便表明固定成本在相关范围内稳定不变的特征。贡献毛益式盈亏平衡图如图3-2所示。

两种图示的比较说明,贡献毛益式盈亏平衡图的绘制方法是先确定销售收入线和变动成本线,然后以纵轴上固定成本为起点,再画一条与变动成本线平行的直线,即为总成本线,它与销售收入线的交点为盈亏平衡点。

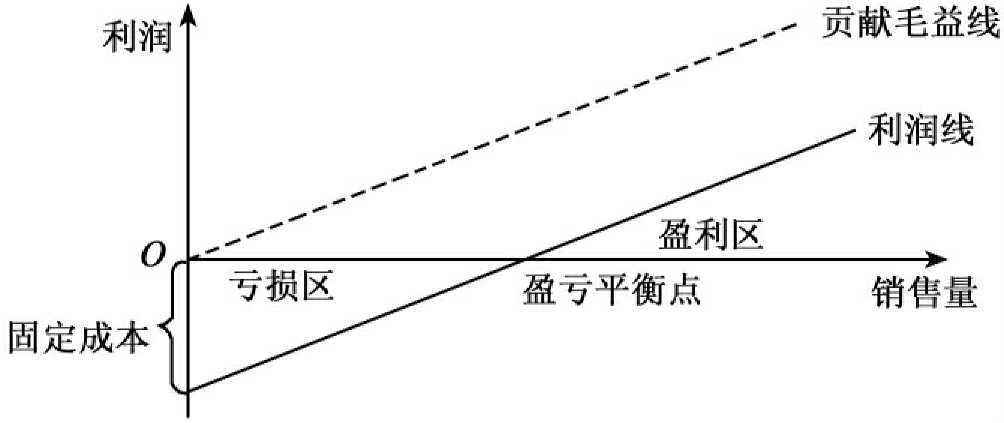

3.量利式

量利式是业务量-利润式盈亏平衡点分析图的简称。此图略去了成本因素,以横轴代表销售量,纵轴代表利润或贡献毛益。通常的绘制方法是先画一条贡献毛益线,然后过纵轴上负方向距离原点距离等于固定成本处开始作一条与贡献毛益线平行的直线,即利润线。利润线与横轴的交点为盈亏平衡点。量利式盈亏平衡图如图3-3所示。

从量利式盈亏平衡图中可观察到以下规律:

(1)当销售量为零时,企业的亏损额等于固定成本。

图3-2 贡献毛益式盈亏平衡图

图3-3 量利式盈亏平衡图

(2)当企业的销售单价及成本水平不变时,销售数量越大,利润就越多,或亏损越少;反之,销售数量越小,利润也越少,亏损越多。

该图能清晰地反映业务量变动对利润的影响,具有简单明了的优点。它的不足之处在于不能显示业务量变动对成本的影响。

二、多品种盈亏平衡点的计算

如果企业只产销一种产品,则盈亏平衡点的销售量和销售额都可以直接用前面的公式计算。然而,一个企业往往不仅仅产销一种产品。在企业产销一种以上产品时,企业总的盈亏平衡点只能用金额表示,即综合的盈亏平衡点销售额,而不能用产品的实物数量来表示,即不能计算出综合的盈亏平衡点销售量。因为不同产品的实物属性不同,甚至计量单位都可能不同,因此产品的实物数量不能作为计算的共同基础,而只能采用价值单位计算。

在企业产销一种产品的情况下计算盈亏平衡点时,产品的贡献毛益率是一个重要因素,在产销多种产品的情况下也是如此。但在产销多种产品的情况下,各种产品的贡献毛益率不一定相同。因此,如何确定综合贡献毛益率,以及由此来进行产品盈亏平衡点的计算就是一个重要的问题。下面具体介绍几种确定综合贡献毛益率并计算多品种盈亏平衡点的方法。

(一)主要产品贡献毛益率法

主要产品贡献毛益率法是指在各种产品中有一种主要产品,销售额比重很大,其他产品销售额比重很小,或者其他产品的贡献毛益率与主要产品的贡献毛益率基本相同,可看做单一产品,因而按主要产品的贡献毛益率进行本-量-利分析的一种方法。这种计算分析方法虽然会产生一定误差,但只要事先把握误差大小及方向,也是一种有效方法。

(二)分别计算法

分别计算法是将多个单一产品的盈亏平衡点计算结合在一起而进行多产品盈亏平衡点计算的一种方法。它要求将企业发生的全部固定成本按照一定的分配标准在各种产品之间进行分配,然后再结合销售及成本资料分别计算各产品的盈亏平衡点,最后计算企业全部产品盈亏平衡点的销售额。这种方法的关键在于正确分配企业发生的全部固定成本。

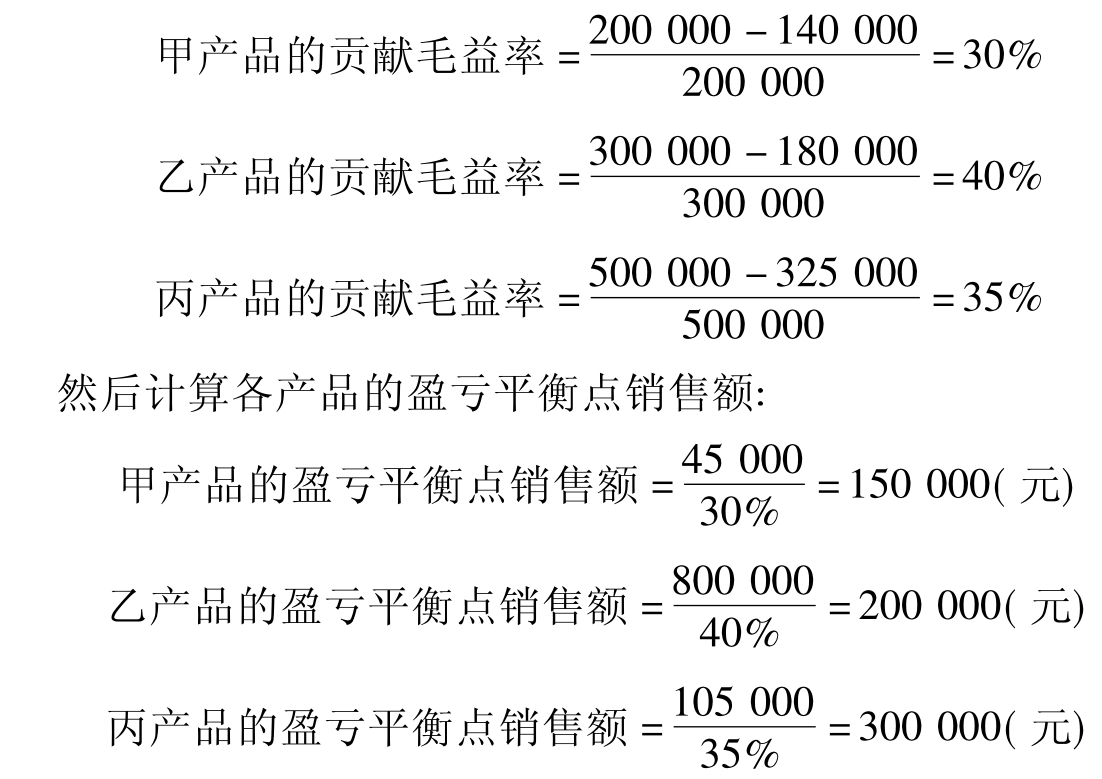

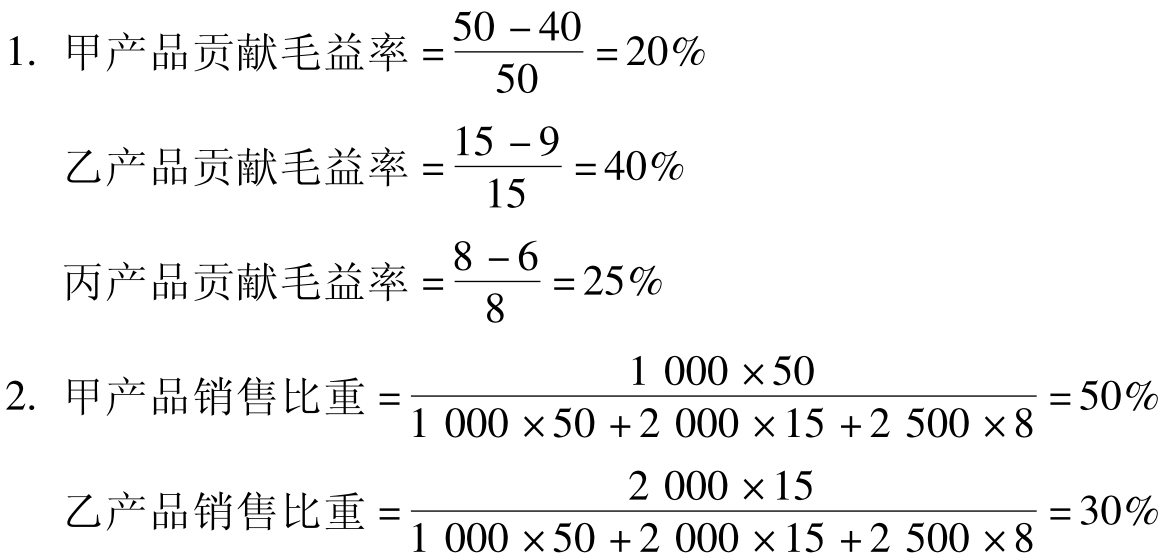

【例3-4】某企业计划产销甲、乙、丙三种产品,销售额分别为200000元、300000元、500000元,变动成本总额分别为140000元、180000元、325000元,按一定比例分配给甲、乙、丙三种产品的固定成本分别为45000元、80000元、105000元。试分别计算各种产品的盈亏平衡点及全部产品的盈亏平衡点。

根据题意,首先分别计算各产品的贡献毛益率:

则, 全部产品的综合盈亏平衡点销售额

=150000+200000+300000=650000(元)

此种方法可以提供各产品计划与控制所需要的详细资料,故受到基层管理部门的重视与欢迎。但在选择固定成本的分配标准时容易出现问题,尤其是品种较多时比较麻烦。

(三)加权平均贡献毛益率法

加权平均贡献毛益率又称综合贡献毛益率。企业产销多种产品时,由于各种产品的贡献毛益率不同,其各自的销售额也不同,因而有必要先算出各种产品的加权平均贡献毛益率,再算出企业各种产品的综合盈亏平衡点销售额,最后按产品的销售比重计算各产品的盈亏平衡点。当企业的固定成本难以采用较合理的办法分配给各产品,又没有一种主要产品时,可以采用加权平均贡献毛益率法。

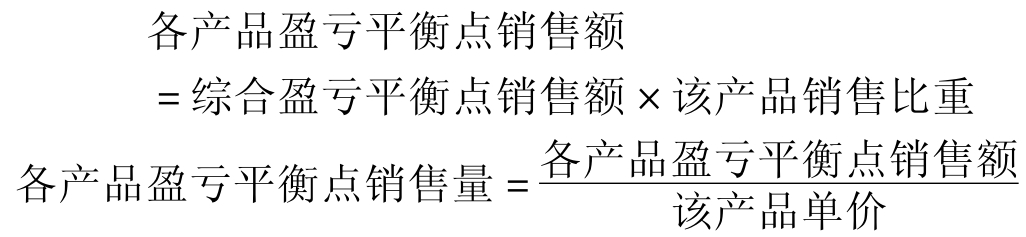

主要计算过程如下:

1.计算各产品贡献毛益率

2.计算各产品的销售比重

3.计算综合贡献毛益率

综合贡献毛益率=∑各产品贡献毛益率×该产品销售比重

4.计算综合盈亏平衡点销售额

5.计算各产品盈亏平衡点销售额及销售量

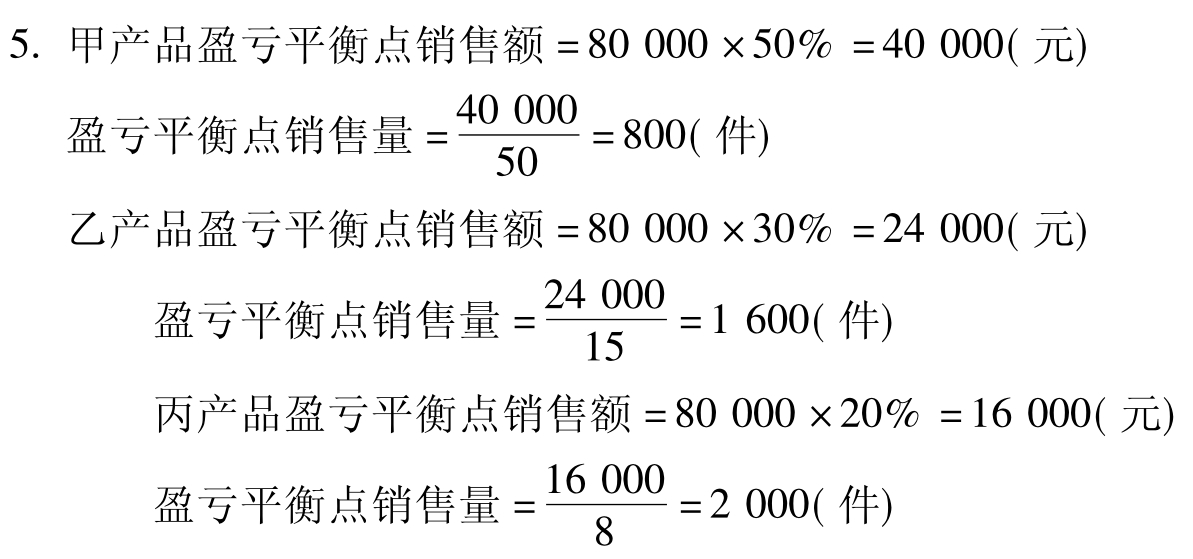

【例3-5】某企业计划产销甲、乙、丙三种产品分别1000件、2000件和2500件,单价分别为50元、15元和8元,单位变动成本分别为40元、9元和6元,企业当期固定成本总额为21600元。试计算该企业计划期的综合盈亏平衡点销售额和销售量及各产品的盈亏平衡点销售额和销售量。

根据资料,计算如下:

丙产品销售比重=1-50%-30%=20%

3.企业加权平均贡献毛益率

=20%×50%+40%×30%+25%×20%=27%

(四)盈亏平衡点作业率法

如果贡献毛益刚好等于固定成本总额,那就是保本,即,不盈也不亏;若补偿固定成本后还有剩余,这时才为企业创利。贡献毛益率也是如此,其中一部分用来补偿固定成本,称为“盈亏平衡点作业率”;另一部分则是补偿固定成本后的剩余部分,称为“贡献毛益创利率”。因此,根据企业盈亏平衡点作业率可以测算企业综合盈亏平衡点销售额及各产品的盈亏平衡点销售额。计算公式如下:

综合盈亏平衡点销售额=各产品销售额之和×盈亏平衡点作业率

某产品盈亏平衡点销售额=该产品销售额×盈亏平衡点作业率

根据例3-5的资料,用盈亏平衡点作业率法计算计划期企业的综合盈亏平衡点销售额及各产品的盈亏平衡点销售额如下:

1.计算盈亏平衡点作业率

2.计算企业综合盈亏平衡点销售额

企业综合盈亏平衡点销售额=100000×0.8=80000(元)

3.计算各产品盈亏平衡点销售额

甲产品盈亏平衡点销售额=50000×0.8=40000(元)

乙产品盈亏平衡点销售额=30000×0.8=24000(元)

丙产品盈亏平衡点销售额=20000×0.8=16000(元)

可见,加权平均贡献毛益率法与盈亏平衡点作业率法计算所得盈亏平衡点的结果是一致的,二者只是分别适用于掌握资料的不同情况。尽管加权平均贡献毛益率法要求掌握的资料更详细、更具体,但它能够提供较为有用的信息,因而在管理会计实务中实用性更强。

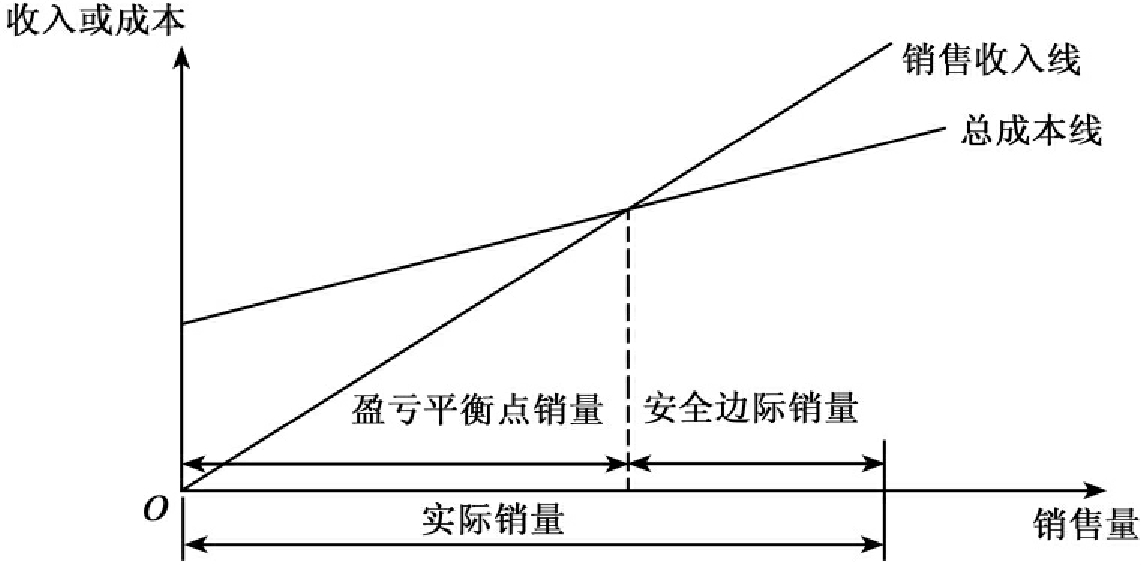

三、安全边际的意义及其计算

所谓安全边际是指预计或实际销售数量(或金额)和盈亏平衡点销售量(或金额)之间的差额,它标志着从盈亏平衡点销售量(或金额)到预计(或实际)销售量(或金额)有多大的差额。由于盈亏平衡点有实物和货币两种表现形式,因此存在安全边际量和安全边际额,分别对应实物和货币形式。可见,安全边际是同盈亏平衡点密切相关的,可用图表示,如图3-4所示。

全图3-4安边际图

从图3-4可以看出盈亏平衡点销售量、安全边际销售量和实际销售量之间的关系,因此,可以得到下列安全边际主要计算公式,即:

安全边际量=预计或实际销售量-盈亏平衡点销售量

安全边际额=预计或实际销售额-盈亏平衡点销售额

安全边际反映了企业生产经营活动的安全程度,同时说明了企业销售量允许减少的最大幅度。如果企业销售量的下降幅度超过了安全边际,企业就会亏损;反之,企业就会盈利。因此,安全边际越大,企业发生亏损的可能性就越小。

为了更好地判断企业生产经营的安全程度,往往还需要计算安全边际率。安全边际率是指安全边际与预计或实际销售数量(或金额)之比,它是衡量企业生产经营活动安全程度的相对指标。其计算公式如下:

从上述概念及计算公式中不难发现:利润是由安全边际提供的。如果安全边际为负值,则利润表现为负数(即亏损);如果安全边际为零,则利润为零;如果安全边际为正值,则利润表现为正数(即盈利)。

根据安全边际的概念可知,利润可以用下式来计算:

利润=单位产品贡献毛益×安全边际量

=安全边际额×贡献毛益率

由此可以得出下列公式:

销售利润率=安全边际率×贡献毛益率

另外,从安全边际图可知,安全边际率与盈亏平衡点作业率是互补指标,即有:

安全边际率+盈亏平衡点作业率=1

【例3-6】某企业只生产甲产品,每件单位售价为60元,单位变动成本是45元,年固定成本总额为15000元,该企业每年可以销售1500件。试计算该企业的安全边际量、安全边际额、安全边际率和销售利润率。

根据题意,该企业盈亏平衡点销售量

所以:

该企业的安全边际量=1500-1000=500(件)

该企业的安全边际额=500×60=30000(元)

该企业的安全边际率

该企业的贡献毛益率

该企业的销售利润率=33.33%×25%=8.25%

安全边际和安全边际率的数值越大,企业发生亏损的可能性就越小,企业生产经营越安全。一般情况下可根据安全边际率来判断企业经营安全状况,其经验数据如表3-1所示。

表3-1 安全边际率经验标准值

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。