二、套息交易的基本构架

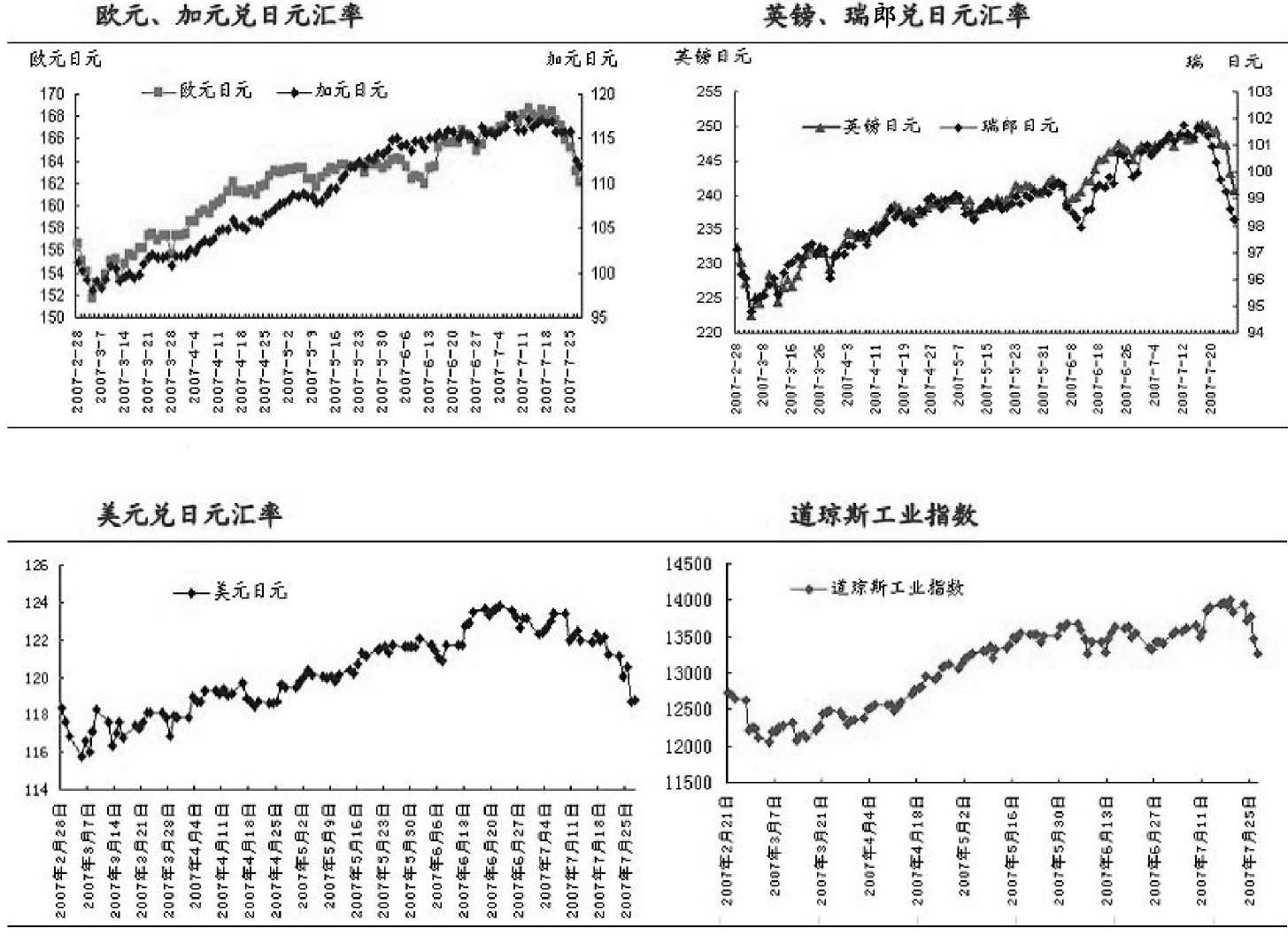

我们从各国货币兑日元汇率的变动上也可以看出,各国货币兑日元的走势出奇地一致,相应国家的资本市场对日元汇率的波动也较为敏感,如图55所示。我们以汇率和资本市场的指数为基础做因果关系分析发现,资本市场指数和汇率存在因果关系,一般来说,汇率会引起资本市场的变动,这也印证了套息交易对汇率相当敏感这一事实。

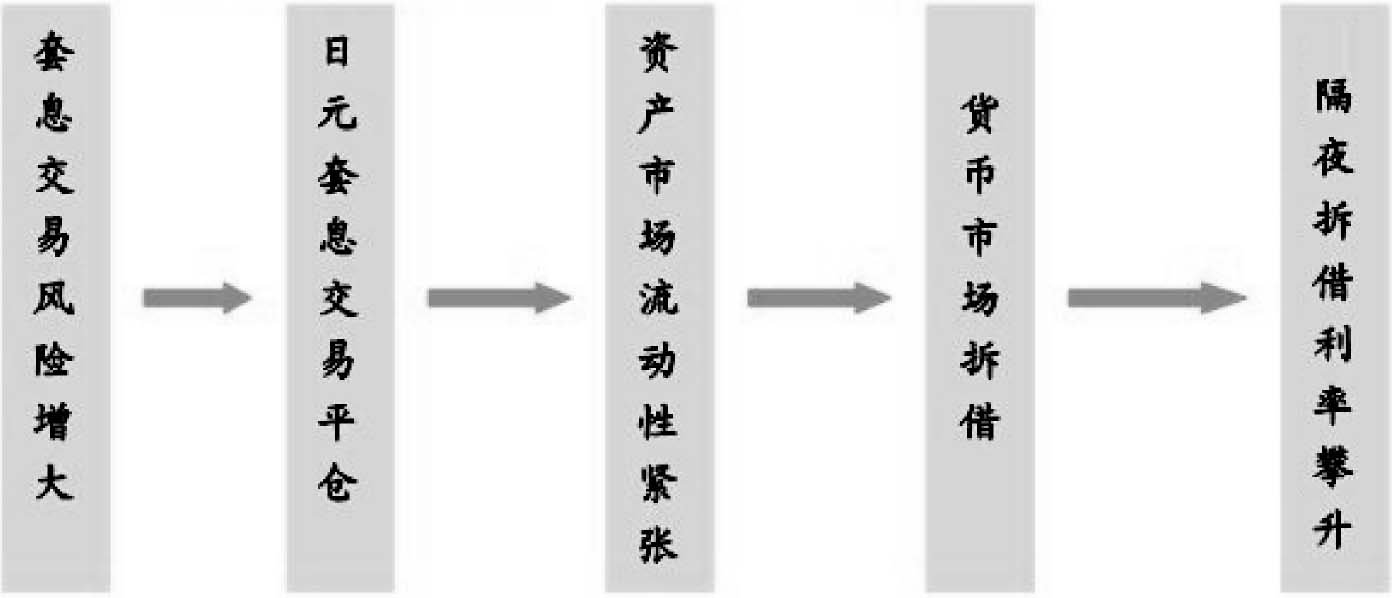

套息交易会引起全球流动性紧张,但是这种流动性缺失所表现的领域并不一样。当日元套息交易盛行的时候,全球非日货币泛滥,造成资产供应相对紧张进而造成价格上升,而当日元交易平仓的时候,非日货币回流到货币市场,结汇成日元,造成资产市场货币供应紧张,形成局部流动性匮乏,无法卖出资产变现,开放式契约的基金为了应对赎回,大量使用拆借或者变卖其他资产,这一点可以通过观察各货币的隔夜拆借利率与资产价格来证明,如图56所示。

图55

数据来源:Bloomberg。

图56 日元套息交易在资产市场与货币市场之间的传导

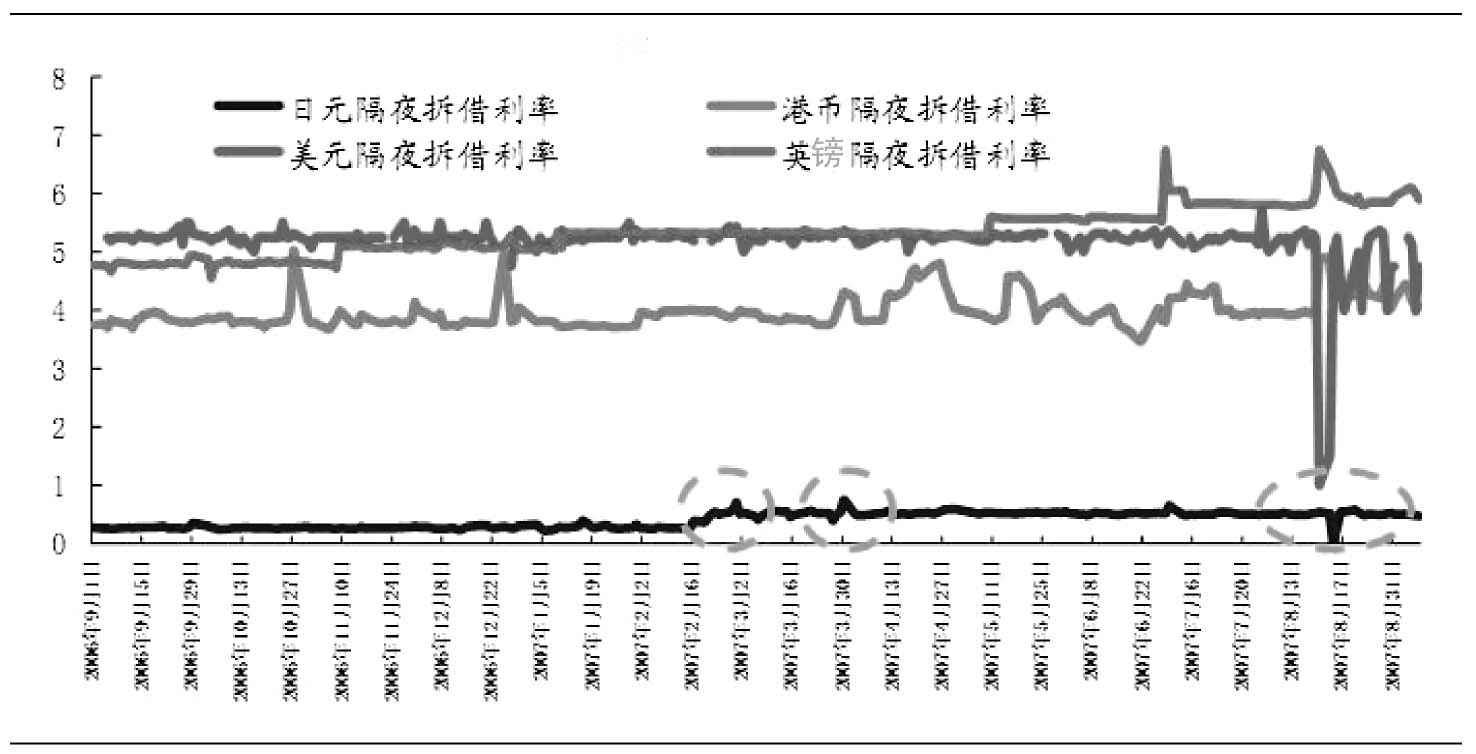

从图57中我们可以看出,在2006年,日元、港币、美元、英镑的隔夜拆借利率都在保持上升,其间伴随着间歇式的脉冲式行情,这说明全球资本市场的流动性过剩给货币市场造成了压力,使货币市场的利率温和攀升,这还处于可控的范围内。但是到了2007年8~9月份,全球货币市场开始变得极为不稳定,隔夜拆借利率开始上下变动,这对于货币市场来说是不正常的。为了观察得更为仔细,我们缩短了图中的数据周期,分2~3月份、6~9月份两个阶段来观察货币市场的变化。

图57 全球主要货币的隔夜拆借利率

数据来源:Bloomberg。

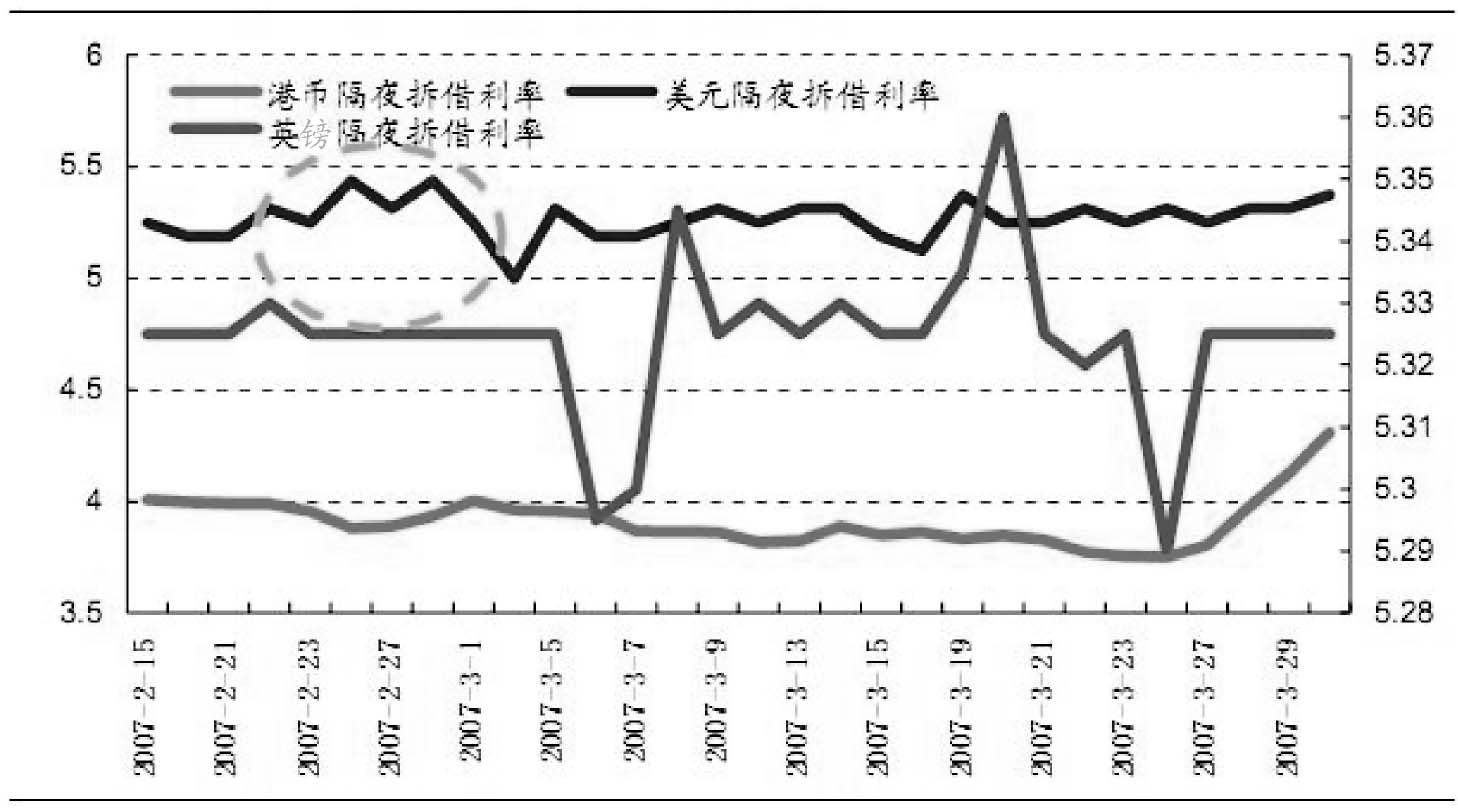

2007年2~3月份全球主要币种的隔夜拆借利率变化如图58所示。一般认为,造成2007年2·27暴跌的主要原因是次级债问题所引起的日元套息交易平仓,按照我们的逻辑,日元套息交易平仓将会引起货币供给的失衡,即买入日元、卖出套息货币,日元的供给吃紧、套息货币的供给增加,继而造成日元隔夜拆借利率上升、套息货币隔夜拆借利率下降,而事实也确实如此,在图57中,我们可以看到日元隔夜拆借利率在2月底以后开始持续攀升,在3月1日达到阶段高峰,而美元在2月27日当天出现了大幅下降,3月3日左右达到了阶段低谷,而港币和英镑的利率并未出现变化,这说明套息交易的平仓初期主要是集中在美元货币上。另外,我们观察到在5·30随后的两天内,日元隔夜拆借利率出现了第二个高点,通过这个现象可以说资本市场的每一次暴跌都引起了日元套息交易者风险偏好的下降,进而引起套息交易的平仓。

图58 2007年2~3月份主要币种隔夜拆借利率

数据来源:Bloomberg。

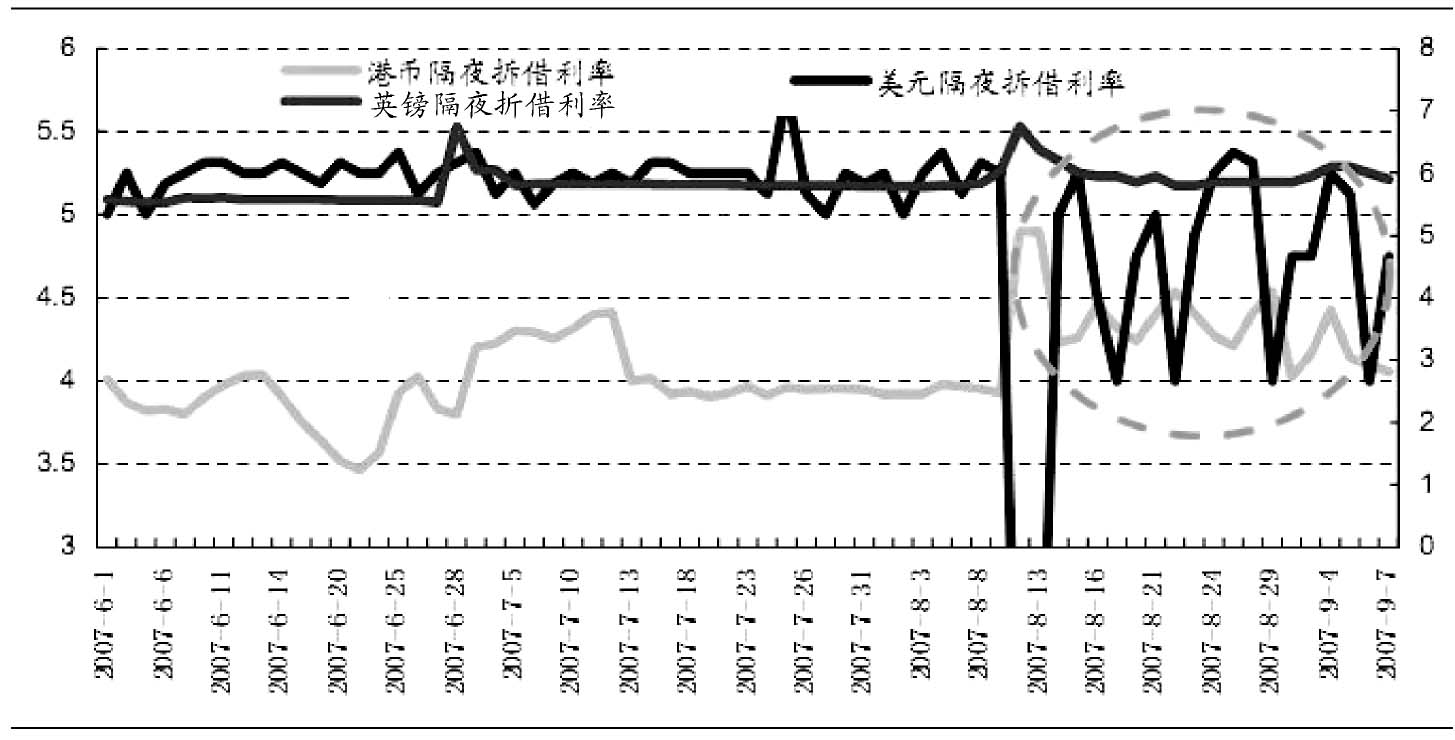

进入2007年8月份以后,货币市场开始变得极为不稳定,这和各国央行注入流动性资金有关。我们看到图59中美元的隔夜拆借利率走势在8月9日以后呈现锯齿状,同一时间,美联储分别于8月9日和10日两次注资至金融系统以补充流动性,其中9日注资了240亿美元,10日注资了380亿美元。在注资当天,都引起了货币市场隔夜拆借利率的大幅下降,政府注入流动性资金的效果是十分明显的,但是好景不长,货币市场的流动性问题没有得到根本解决,美元的隔夜拆借利率仍然居高不下。有一点十分令我们疑惑,为什么港币隔夜拆借利率和美元隔夜拆借利率走势正好相反呢?其相关系数达到了-0.64,8月份以后的相关系数达到了-0.75。一个可能的解释就是美国市场与香港市场的联动程度相当高,资本可以在这两个市场实现自由流动,出于某种对冲需要,港币和美元之间需要进行资产转换,以平衡不同的市场风险,但由于两地资本市场联动性很强,所以资金不可能在资本市场实现对冲,只能在货币市场实现对冲,因此造成了两地货币利率的相反走势。

图59 2007年6~9月份主要币种隔夜拆借利率

数据来源:Bloomberg。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。