5.5 客户忠诚的驱动因素及其作用

忠诚客户以其对银行经营绩效产生的巨大贡献而日益成为人们关注的焦点。由于客户忠诚可以为银行带来竞争优势和长期利润,许多学者倡导银行对客户实施“基于忠诚的服务”。

5.5.1 客户忠诚的内涵和形态

客户忠诚概念中的忠诚,由于内涵丰富而抽象,难以对其进行严格、准确的界定,前文已经对其进行了较为全面的介绍。理查德·L.奥利弗给忠诚下的定义是:“不受能引至转换行为的外部环境变化和营销活动影响的,在未来持续交易所偏爱的产品或服务的内在倾向和义务。”Gremler和Brown(1996)给服务业客户忠诚所下的定义是:“客户向特定的服务供应商重复交易行为的程度和对其所抱有的积极的态度取向,以及在对该类服务的需求增加时,继续选择该供应商为惟一供应源的倾向。”

(1)不忠诚。较低的态度取向伴随着较低的重复交易行为表明缺乏忠诚。此类客户几乎长期不再和该银行发生业务关系。

(2)虚假的忠诚。非态度因素(如主观的行为规范和情境的影响)作用于行为产生较低的态度取向伴随着较高的重复交易行为被称为虚假的忠诚。客户的虚假忠诚大多受交易便利性、非内在因素、环境中难以再选择等因素的影响。

(3)潜在的忠诚。较高的态度取向伴随着较低的重复交易行为反映了潜在的忠诚。往往是一些客观的因素妨碍了客户的重复交易。

(4)忠诚。代表着态度取向和重复交易行为之间的最佳匹配。此类忠诚是客户积极情感和重复交易行为的统一,最为稳定,也对银行最有价值。

迪克和巴苏认为,只有当重复交易行为伴随着较高的态度取向时才产生真正的客户忠诚。把不同程度的态度取向和重复交易行为结合起来,可以将客户忠诚具体细分为四种不同的状态(见表5-2)。

表5-2 忠诚度的形态矩阵

资料来源:白长虹.客户价值论:市场导向的服务管理模型.机械工业出版社, 2002(214).

5.5.2 客户忠诚的驱动因素分析

客户忠诚是客户内在积极态度、情感、偏爱和外在重复惠顾行为的统一。“只有当重复交易行为伴随着较高的态度取向时才产生真正的客户忠诚”。客户对银行不怀有不满意或怨恨的情绪,是产生真正客户忠诚的情感底线,低于该情感底线,不会有真正的客户忠诚产生。

(1)客户满意和客户价值因素。

第一,客户满意因素。菲利普·科特勒认为,客户满意是指“一个人通过对某产品或服务的可感知价值与他的期望值相比较后,所形成的愉悦或失望的感觉状态”。客户的满意程度越高,则该客户的交易会更加频繁,对银行及其品牌忠诚更久。有关客户满意和客户忠诚的研究证明:客户满意是推动客户忠诚的最重要因素之一。无论行业竞争情况如何,客户忠诚都会随着客户满意度的提高而提高。

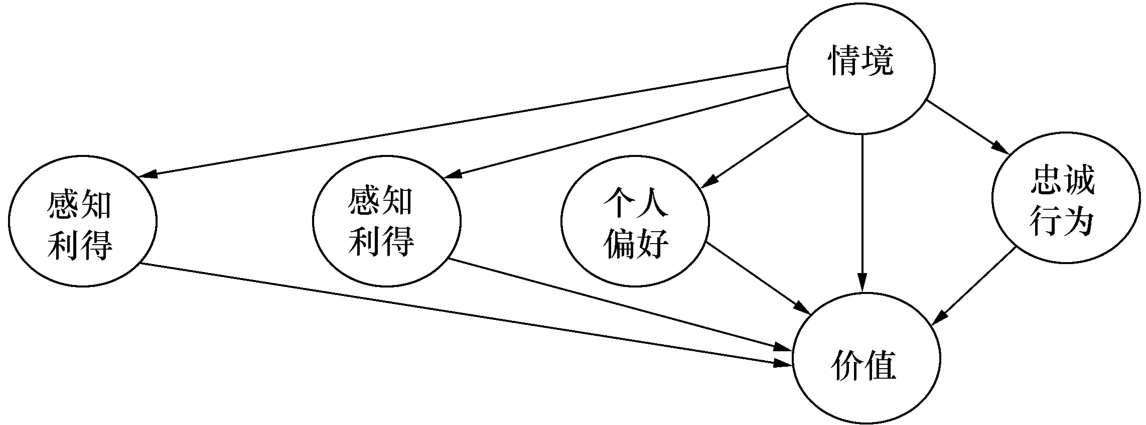

第二,客户价值因素。银行和客户间的关系终究是一种追求各自利益与满足的价值交换关系,客户忠诚是银行提供的特色价值,而不是特定的某家银行。可以说银行让渡给客户的价值对其忠诚的培养发挥着重要作用。许多相关的研究也在一定程度上支持这一结论。布莱克·韦尔(Black Well)等人在其提出的价值—忠程度模型中就认为,感知价值对客户的再交易意愿起决定性作用,情境因素在直接影响客户忠诚度的同时,还通过作用于客户感知价值的构成而间接地影响客户忠诚(见图5-7)。

图5-7 客户价值忠诚度模型

资料来源:王月兴等.客户忠诚的驱动因素及其作用.经济管理, 2002(12).

(2)影响客户忠诚的其他作用因素。除了客户满意和客户价值以外,其他一些因素也会对客户忠诚产生作用。

对客户在重复交易中所表现出的交易行为模式,芭芭拉、邦德、杰克逊(Barbara, Bund, Jackson)在“Winning and Keeping Industrial Customers”一书中进行了深入的分析后认为,虽然在交易活动中,工业品客户的重复交易行为千差万别,但这些行为必然处于两个极端的行为模式(忠诚型和机会型行为模式)之间,客户的具体交易行为模式主要由产品或服务对客户的重要程度、客户交易时所面临的风险、需花费的金钱和时间精力投入以及转换成本因素所决定。如图5-8所示。

图5-8 客户交易行为

对无形产品或服务感到满意的客户,是否会表现出忠诚的重复交易行为,将受上述一系列因素的影响。如果所交易的产品或服务对客户的重要程度低,交易选择面临的风险小,金钱和时间精力的花费投入少,客户的转换成本低,则客户会觉得没有必要刻意回到有满意感体验的该家服务银行,选择哪家都无所谓,客户因而会随意进行选择,或者依据眼前的条件是否更有利的标准来选择重复交易的对象,极易投入其他银行的怀抱,特别是当这些银行提供了价格优惠等刺激手段时将更明显。这时,对服务表示满意态度的客户,往往在交易行为上并不能体现出对服务银行的忠诚,反映在统计数据上就是忠诚客户的比例与满意客户的比例之间呈现很弱的相关性;反之,当所交易的产品或服务对客户的重要程度高,客户认知风险、转换成本和花费投入较大时,满意的经历会对客户的重复交易行为有重大影响,继续选择有满意经历的服务组织,会使客户面临的风险得以降低,使客户预期的价值得到保障。在这种情况下,满意的客户会表现出极高的行为忠诚倾向。例如,客户在同样满意的情况下,交易大型、复杂的专用设备和交易通用标准配件,其所表现出的再次交易行为忠诚会有天壤之别。在客户确实满意的情况下,上述这些因素会对客户的忠诚行为产生影响。

在金融服务业,服务行为和工业品在核心价值上存在很大差异,但它们都只是价值的具体载体。无论购买工业实体产品或者购买服务,客户寻求的不仅仅是价值的具体载体和表现形式,而是服务组织提供的能满足其需求的价值。

除了上面这些影响因素以外,有些学者认为服务业的客户忠诚还会更多地受到以下因素的影响:①社会规范。如理性行为理论(Ajzen and Fishbein, 1980)认为主观的行为规范。例如,当一个少年客户对一件时尚款式的服装表现出极高的态度倾向时,他也许会觉得他的父母对他穿此类服装感到反感而取消购买的决定。②情境因素。有许多情境因素会影响忠程度(Smith and Swinyard, 1983)。包括影响态度与行为一致性的实际和感知的机会,竞争导致降低价格的诱惑等,在同一交易环境下,竞争者的促销会增加其服务对客户的影响力。这些情境因素作为外部事件会对态度—行为的一致性带来影响。

其实,无论对有形产品的需求还是无形产品的服务,客户都不可能脱离大的社会、文化环境而不受社会规范和情境因素的影响,只不过相对于与人文因素联系更密切、更感性化的服务而言,其受影响的程度要小许多而已。

根据有关的研究,客户自身的一些特征因素即某些客户特质也会对客户忠诚产生影响。芭芭拉、邦德、杰克逊在“Winning and Keeping Industrial Customers”一书中认为,关系服务的适用条件之一就是客户的特点,主要包括客户对建立持久关系的看法,客户眼光的短浅或长远,关系服务更适合眼光长远的客户。国外的其他一些研究也得出了类似的结论。例如,美国一家保险公司对客户研究发现,中西部和农村地区的客户非常忠诚,而东北居民和城里人则频频更换保险公司。已婚的人比单身汉表现出更高的忠诚,常住人口的流失率远远低于非常住人口。

5.5.3 客户忠诚驱动因素的作用模式

真正的客户忠诚不只是指单单的重复交易行为,而是客户内在积极态度、情感、偏爱和外在重复惠顾行为的统一。在对客户忠诚的决定因素分析过程中,一些因素如产品或服务的重要性程度、高转换成本、高花费投入、高认知风险、特定社会规范和情境因素,对客户的外在重复交易行为产生了一定的促进作用,驱动了客户在交易行为层次上的忠诚表现,但这些因素并不直接促进客户产生对商业银行内在的积极情感和偏爱;与这些因素不同,客户价值、客户满意不但会促进客户的重复交易行为,驱动客户在行为上的忠诚表现,更会直接导致客户对银行服务产生内在的积极的态度、情感和偏爱;客户特质一般只对客户在行为层次上的忠诚表现产生影响。

只有客户价值、客户满意同时推动客户在内在情感和外在行为上对银行的忠诚,才是严格意义上的客户忠诚(真正的客户忠诚)的驱动因素,而其他因素只是驱动重复交易行为、促进客户保留的非态度因素。

真正的忠诚不只是来自于驱动行为忠诚的半驱动因素,商业银行客户长期的忠诚必须建立在客户对银行长期的积极情感和自愿的基础之上。无视客户的不满情绪或低的满意水平,仅通过半驱动因素如市场垄断,增加转换成本,建立脱离障碍,迫使客户别无选择而锁定客户,只会赢得客户迫于无奈的在重复交易行为维度上表现出来的虚假忠诚,无益于培养长期良好的客户忠诚关系,甚至这种俘获客户的做法会带来潜在的负面作用。托马斯·O.琼斯(Thomas O.Jones)把具有这种体验的客户称作“人质型客户”,他认为组织将会为拥有此类客户而付出高昂的代价。首先,一旦竞争环境出现突变,人质型客户会迅速叛离组织。他们中许多人甚至会成为组织的暴徒,积极传播对组织的愤恨和不满。其次,向人质型客户提供服务十分困难且成本高昂。他们可以被组织困住,但他们会借每次机会对组织抱怨并提出服务的要求,这会严重影响员工的士气,加大服务的单位成本。

在客户忠诚的诸驱动因素中,客户价值和客户满意作为全驱动因素同时在内在态度和外在行为两个维度上推动客户忠诚,而其他如高转换成本、高认知风险、高投入等半驱动因素只推动客户的重复交易行为。商业银行应当对客户的忠诚就积极态度和重复交易行为两个维度进行认真分析,动态跟踪客户态度取向的变化,并致力于向客户传递优异的客户价值和提高客户满意程度,通过全驱动因素的作用消除客户外在重复交易行为下隐藏的不满和积怨,促进人质型客户向真正忠诚客户的转化,通过赢得客户真正的忠诚,为经营绩效的长期提升奠定基础。商业银行客户忠诚的驱动因素如图5-9所示。

图5-9 客户忠诚的驱动因素

资料来源:王月兴等.客户忠诚的驱动因素及其作用.经济管理, 2002(12).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。