1.3 银行卡的运作机构

作为我国国民经济发展中的重要组成部分,银行卡产业涉及计算机、通讯、互联网、制造、印刷等十多个行业,对我国国民经济发展和GDP的增长都起到积极的作用。尽管随着银行卡产业的日益成熟,银行卡产业的内部分工越来越细化,产业链条的细分环节也越来越复杂,但是,银行卡产业仍然由四大主要参与主体组成,它们是:

整个产业的消费方——持卡人和特约商户。

整个产业的供给方——发卡机构、收单机构和银行卡组织。

第三方服务供应商——主要包括第三方金融服务公司和支付处理、支援商,机具和芯片生产商、系统供应商和维护商等。

整个产业的宏观管理者——政府和行业管理者。

1.3.1 持卡人和特约商户

持卡人是指按照有关规定,符合银行卡申请条件,能够提供有关资料,经过发卡银行批准、领取银行卡并使用银行卡的人。持卡人可以是自然人,也可以是机关、事业单位、团体和企业等合法组织。持卡人购物消费时采取刷卡方式,不但可以减少提取和携带现金的麻烦,减少在他行取款的手续费支出,而且还可以获得刷卡消费产生的积分奖励、信用卡免息还款期等优惠。

特约商户是指与收单机构签订了商户协议,受理银行卡的零售商、公司或者其他组织。特约商户之所以会接受银行卡支付方式主要是因为银行卡支付方式能将持卡消费者的购买欲望转变为现实购买力,并能减少假币等现金交易带来的成本[2]。但是,特约商户对银行卡支付也有很多要求。首先就是要求银行卡的商户扣率要低,其次是资金清算到账速度要快,并提供良好的对账、数据分析等服务。因此他们需要银行卡组织以及发卡机构和收单机构能够具备较强的营销能力,能够发展更多消费力强的持卡消费者,促进其交易量的提升,并降低其交易手续费率,同时受理银行卡要简便、快捷和安全。

在我国银行卡产业发展的初期,特约商户主要集中于星级酒店、高档饭店、大型商场等少数几类商户。随着刷卡消费的理念越来越被消费者接受,银行卡的特约商户也越来越普及。不但与日常生活息息相关的商户,如超市、日用百货店、航空售票点、加油站、医院、学校等众多行业的商户能使用银行卡支付,而且房地产、汽车销售、批发商户等大额支付场所也逐步实现了刷卡支付。截至2010年底,国内银行卡受理商户总量为218.3万户。2010年新增受理商户61.65万户,同比增长39.36%,相比2009年增速有所上涨[3]。

1.3.2 发卡机构

发卡机构的主要职能是向持卡人发行各种银行卡,并通过提供各类相关的银行卡服务收取一定费用。发卡机构可以是银行,也可以是非银行金融机构,如信用卡公司、石油公司、旅行社等。在我国,只有商业银行以及按照商业银行管理的金融机构,经过批准后方可发行银行卡。所谓商业银行是指经中国人民银行批准,按照《中华人民共和国商业银行法》和《中华人民共和国公司法》成立的,以办理存款、贷款、结算为主要金融业务,谋取盈利,自负盈亏的特殊企业。

在银行卡业务中,发卡银行发行银行卡,维护与卡关联的账户,并与持卡人具有协议关系。发卡银行通过发行银行卡,并通过提供各类相关的银行卡服务收取一定费用,如持卡人支付的银行卡年费、贷记卡的透支利息、持卡人享受各种服务支付的手续费、商户回佣分成等。中国银行、中国建设银行、中国工商银行以及中国农业银行是我国较早发行银行卡的国有商业银行,随后,14家股份制商业银行也陆续发行了银行卡。目前,一些地方性商业银行经过批准也发行了银行卡。尽管境内的外资银行已有200多家,但是目前只有东亚银行、渣打银行、花旗银行等13家外资银行发行人民币银联卡。

近几年来,随着各发卡机构的竞争加剧,各发卡机构纷纷采取了减免信用卡年费等方式展开竞争。同时,由于我国消费者长期以来都是量入为出的消费习惯,通常会在免息还款期内将透支资金归还发卡银行,因此,目前我国发卡机构的主要收入来源仍然是商户回佣的分成。但是,随着80后、90后消费者的逐渐增加,未来信用卡的利息收入将可能成为发卡银行比较重要的一项收入来源。

1.3.3 收单机构

收单机构是指跨行交易中兑付现金或者与商户签约进行跨行交易资金结算,并且直接或者间接地使得交易达成转接的机构。比如,当你持有一张中国银行的银行卡到某商场刷卡付款,商家用于刷卡的POS机是招商银行安装的;当你刷卡、签字付款后,商场把你签字的那张签购单留下,然后交给招商银行,招商银行收到你的签购单后,按照金额把资金先行垫付给商场,再通过中国银联与发卡银行结算该笔交易的款项。这里的招商银行就是收单机构,或者称为收单银行。

银行卡收单业务主要是签约银行向特约商户提供本外币资金结算服务。主要包括特约商户的开拓与培训、收单交易处理、软件开发与维护、系统集成、机具安装与维护,以及机具销售与租赁。其中,前两项是收单机构的核心业务。收单交易处理是基于收单机构的IT系统平台,为发卡机构与特约商户提供授权、交易获取、清算、退单、交易信息管理等服务。收单机构的收益主要来源于商户回佣、商户支付的其他服务费(如POS终端租用费、月费等)及商户存款的增加。因此,收单机构会不断拓展商户。商户规模的扩大又会使得持卡消费者获益。在银行卡产业中,持卡消费者是银行卡的最终使用者,是银行卡存在的基础,也是整个银行卡产业产生利润的基础。收单市场发展的快与慢、好与坏都将决定持卡消费者使用银行卡的环境和使用银行卡的便利程度,从而影响整个银行卡产业的利润。因此,收单业务是整个银行卡体系运行必不可少的基础。

在我国,大多数发卡银行都兼营收单业务,因此,在现实经济中,有可能发卡银行和收单银行是同一家商业银行。在我国的收单市场中,商业银行是主要的收单机构,也有一些非银行专业服务机构经营收单业务。2010年12月1日,人民银行发布实施《非金融机构支付服务管理办法实施细则》之后,非金融支付机构取得了提供支付服务的合法身份,其市场拓展力度更加强劲,与商业银行的合作也更加深入,收单市场的竞争日益激烈。

1.3.4 银行卡组织

在我国,银行卡组织是指依照有关法律法规,在中华人民共和国境内设立的,或者在中华人民共和国境内获准向银行卡有关各方提供支付清算服务的法人组织。银行卡组织的关键职能在于建立、维护和扩大跨行信息交换网络,通过建立公共信息网络和统一的操作平台,向会员银行提供信息交换、清算和结算、统一授权、品牌营销、协助会员银行进行风险控制及反欺诈等服务。银行卡的卡面右侧标有该卡所属的银行卡组织,在中国较为常见的银行卡组织有中国银联(China Union-Pay)、维萨(VISA)、万事达(MasterCard)、吉士美JCB等。

现有的银行卡组织主要包括两类。一类是由众多从事发卡业务和收单业务或者两者兼备的会员银行组成。银行卡组织本身并不发行银行卡,也不制定银行卡发行的要素以及条件。它们通过设定组织内的有关规则,以及进行品牌宣传和促销活动,以促进组织内成员的发展。

中国银联(China UnionPay) 中国银联是经中国人民银行批准,由中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国印钞造币总公司等85家国内金融机构共同发起设立的股份制金融服务机构,合并了原有银行卡信息交换中心和国内17家银行卡网络服务中心,于2002年3月26日成立,总部设在上海。目前已拥有近300家境内外成员机构。

作为中国的银行卡组织,中国银联处于我国银行卡产业的核心和枢纽地位,对我国银行卡产业发展发挥着基础性作用,各银行通过银联跨行交易清算系统,实现了系统间的互联互通,进而使银行卡得以跨银行、跨地区和跨境使用。中国银联的成立标志着“规则联合制定、业务联合推广、市场联合拓展、秩序联合规范、风险联合防范”的产业发展新体制正式形成,标志着我国银行卡产业开始向集约化、规模化发展,进入了全面、快速发展的新阶段。

为了响应国家建设创新型自主品牌的号召,中国银联联合各商业银行,于2003年8月正式推出了具有自主知识产权,符合统一业务规范和业务标准的高品质、国际化的自主品牌银行卡——银联标准卡。所谓银联标准卡,就是发卡行识别码(BIN)经中国银联分配和管理,按照中国银联制定的银联卡业务规则和技术标准发行,卡面带有红绿蓝三色“银联”标识的银行卡。目前中国银联各成员机构发行的主要是“62”卡号开头的银联卡(见图1.8)。随着银联卡的普及应用,银联品牌在我国民众中的知名度日益提高。根据国际权威调查机构A.C.尼尔森的调查显示,银联品牌在国内的认知度高达99%,持续领跑中国银行卡市场。

图1.8 银联卡示例

近10年来,在中国银联与各家商业银行的共同努力下,我国银行卡的联网通用不断深化,银联网络不仅在东部地区和大中城市日益普及,更进一步加速向中西部地区、中小城市和广大农村地区延伸。截至2010年年底,境内联网商户达218.3万户,联网POS机具达241万台,联网ATM机21.5万台,分别是银联成立前2001年的14.6倍、14.5倍和7.2倍,一个规模化的银行卡受理网络在我国已经形成。随着联网通用的不断深化和国内银行卡受理环境的不断改善,银行卡交易额呈现快速增长。2010年全国银行卡跨行交易金额达到11万亿元,是银联成立前2001年的119.6倍。银行卡渗透率由2001年的2.7%上升到2010年的35.1%[4]。

在努力打造安全、方便、快捷的国内银行卡市场的同时,为满足中国人日益增长的境外商务、旅游、学习的用卡需要,以及把境内商业银行的服务通过银联网络延伸到境外,中国银联积极展开国际受理网络建设。截至2010年年底,银联卡受理网络已经延伸至境外近110个国家和地区。与此同时,中国银联还积极推动境外发行银联标准卡,为境外人士到中国工作、旅游、学习提供支付便利,截至2010年年底,已有18个境外国家和地区的65家机构在当地发行了银联卡,累计发卡量超过1 000万张。银联卡不仅得到了中国持卡人的认可,而且得到了越来越多国家和地区持卡人的认可。

此外,为满足人们日益多元化的用卡需求,中国银联大力推进各类基于银行卡的创新支付业务。人们不仅可以在ATM自动取款机、商户POS刷卡终端等使用银行卡,还可以通过互联网、手机、固定电话、自助终端、数字电视机顶盒等各类新兴渠道实现公用事业缴费、机票和酒店预订、信用卡还款、自助转账等多种支付。围绕着满足国人多元化用卡需求,在中国银联和商业银行等相关机构的共同努力下,一个范围更广、领域更多、渠道更丰富的银行卡受理环境正在逐步形成。

维萨(VISA) 在全球的银行卡市场上,几乎有一半的卡片右下方有蓝、白、金三种颜色的维萨标识。仔细观察图1.9的维萨银行卡,你就会发现它与中国银联的银行卡的首位数字不同,维萨卡通常以数字4作为卡号的首位数(见图1.9)。

图1.9 维萨双币种卡示例

维萨是全球知名的支付品牌之一,前身是1966年成立的美洲银行联合协会。维萨国际组织是美洲银行与西方国家的一些商业银行合作而成立的银行卡联盟,于1977年正式更名为维萨国际组织,成为全球性的银行卡联合组织。维萨国际组织本身并不直接发卡,维萨品牌的银行卡是由参加维萨国际组织的会员(主要是银行)发行的。此外,维萨国际组织还拥有ELECTRON、INTERLINK等借记卡品牌商标以及电子钱包VISA CASH、互联网认证品牌VISA-3D等。目前,全世界有3 000万家特约商户接受维萨卡,还有180万台ATM遍布世界各地。在亚太区,维萨国际组织有超过700个会员金融机构发行各种VISA支付工具。维萨分别于1993年和1996年在北京和上海成立代表处。维萨在国内拥有包括银联在内的17家中资会员金融机构和5家外资会员银行[5]。截至2009年年底,维萨品牌的信用卡在中国大陆地区发行约5 900万张[6]。维萨本身不会直接向消费者和商户发卡或提供金融服务,但会推动代表会员机构发展新的支付产品和技术,比如,维萨在中国支持创新技术的应用和推广,包括EMV接触式芯片技术和VISA Pay Wave非接触技术。2008年4月,维萨和中国工商银行合作在中国推出首张符合EMV标准的牡丹VISA白金芯片卡,该卡是融合了EMV芯片技术的维萨白金卡。牡丹维萨白金芯片卡不仅能够享受维萨白金卡服务平台提供的定制化服务,而且EMV芯片技术也进一步保证了持卡人和特约商户的支付安全性。

万事达卡(MasterCard) 万事达国际组织于20世纪50年代末至60年代初期创立了一种国际通行的信用卡体系。尽管万事达卡已是全球家喻户晓的名字,不过,30年前它仅是一张美国境内的国内卡,它的知名在于万事达卡国际组织一直本着服务持卡人的信念,提供给持卡人最新、最完整的支付服务。

万事达国际组织1966年成立于美国加州,当时名称为银行卡协会(Interbank Card Association)。1970年,协会启用MasterCharge的名称及标志,统一了各会员银行发行的信用卡名称和设计,1978年更名为现在的MasterCard。和维萨一样,万事达国际组织本身并不直接发卡,万事达品牌的银行卡是由参加万事达国际组织的金融机构会员发行的。万事达卡国际组织拥有MasterCard、Maestro、Mon-dex、Cirrus等品牌商标。2002年6月28日,万事达国际组织与欧陆卡国际组织重组为一家公司制企业,在美国上市,正式结束了非营利性会员组织的历史。万事达卡以数字“5”为卡号首位数(见图1.10)。橙色和红色圆球的万事达卡在市场上的地位仅次于维萨卡。截至2009年年底,万事达品牌的信用卡在中国大陆地区发行量约为4 300万张[7]。截至2010年底,全世界有3 000万户特约商户接受万事达卡,还有170万台ATM遍布世界各地[8]。

图1.10 万事达双币种卡示例

竞争与合作推动国际银行卡组织不断地发展壮大。国际银行卡组织在由区域性银行卡组织发展为国际银行卡组织的过程中,在全球发展会员机构的时候,通常会选择在当地具有较大影响力的发卡机构进行合作,并向他们提供相关技术、完备的服务,推动其银行卡业务的发展。虽然国际银行卡组织不直接发行银行卡,也不直接进行收单,但是为了帮助其会员机构开展银行卡业务,发挥规模经济效应,他们成立专业化的发卡和收单服务机构,使得其网络不断延伸。此外,国际银行卡组织在不断吸收一些区域性组织成为其会员以拓展其网络的深度和广度的同时,还积极对区域性银行卡组织、区域性银行、区域性网络采取收购等策略,通过收购当地银行卡品牌、收购区域性网络等来加深其品牌国际化的广度和深度。

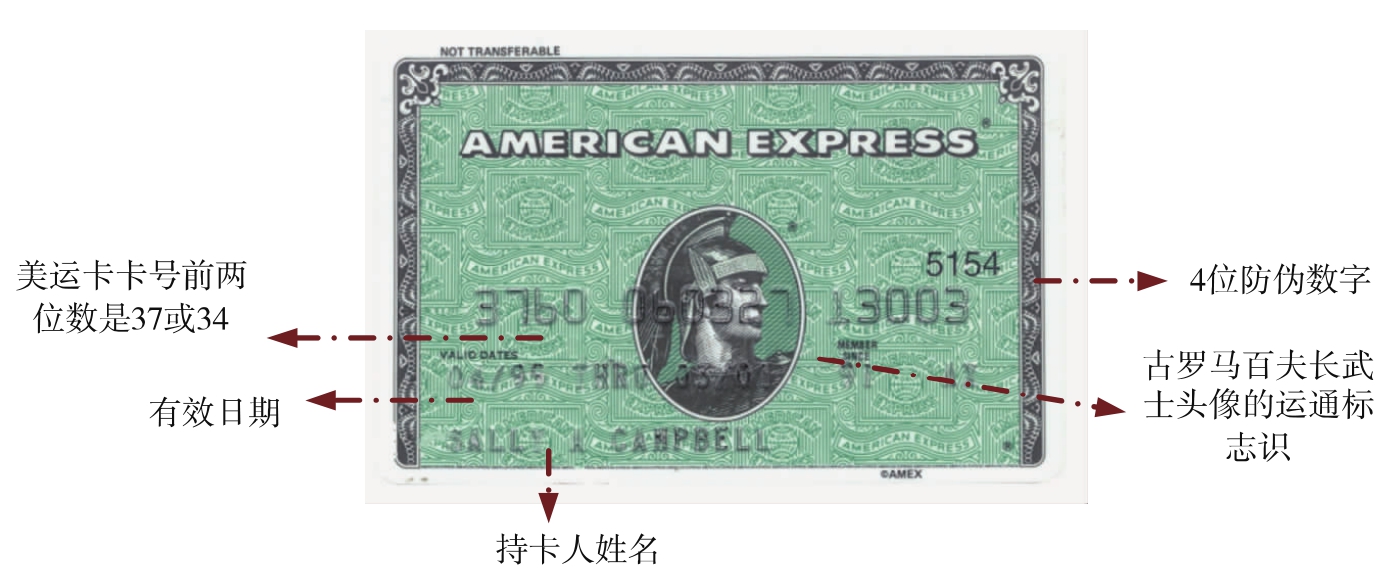

美国运通卡(American Express) 与维萨、中国银联、万事达等银行卡组织不同,美国运通是一个银行卡的独立运作体系,它既是向银行提供清算系统、进行商户特许经营的信用卡组织,也是直接向消费者发行信用卡的独立机构,是全球最大的独立信用卡公司。美国运通公司成立于1850年,是国际上最大的旅游服务以及综合性财务、金融投资及信息处理公司。在美国运通成立之初,它仅仅是一家快递公司——介于自行车快递和联合包裹服务公司(United Parcel Service,UPS)之间的公司。该公司在1891年推出了第一个具有市场影响力的产品——旅行支票。1958年,它推出了第一张签账卡——美国运通绿卡。自1958年发行第一张运通卡以来,迄今为止运通已在68个国家和地区以49种货币发行了运通卡,构建了全球最大的自成体系的特约商户网络,并拥有超过6 000万名的优质持卡人群体。美国运通卡的卡号前两位是37或者34(见图1.11)。

图1.11 美国运通双币种卡示例

美国运通利用其在旅行服务业的主导地位,在美国运通卡开业时,签约入网的商户便超过了17 000多家,特别是美国旅馆联盟的15万卡户和4 500家成员旅馆的加入。美国运通的战略从一开始就是树立一个为上流社会有钱人提供方便的银卡形象。它的年费一开始就定在6美元,比当时DinersClub的5美元高1美元,这也是为了表明自己的档次更高一层。这一战略后来被证明非常成功。在以后的近30年内,运通卡一直保持了自己的“精英”形象,得以在相当长一段时期内避开了银行卡产业中其他发卡公司的直接竞争。

过去运通一直走独立发卡之路,从1996年才开始向其他金融机构和发卡机构开放其特约商户网络和银行卡产品。1997年成立环球网络服务部(GNS),允许合作伙伴发行美国运通卡,利用运通网络带动合作伙伴的业务增长,强化竞争优势,增加边际利润,提高业务整合管理能力。至今GNS已与全球90多个国家和地区的80个合作伙伴建立了战略合作伙伴关系。在亚太区的17个国家和地区拥有28个合作伙伴,包括中国工商银行、中国台湾的台新银行、中国香港的大新银行、新加坡发展银行、新西兰银行、国立澳大利亚银行等。美国运通进入中国市场较为谨慎,2004年至今,仅与国内三家商业银行推出运通信用卡。

JCB 又名吉士美卡,或称日财卡,是日本信用卡行业的开路先锋,是世界通用的国际信用卡。JCB由日本三和银行、日本信贩银行、三井银行、协和银行、大和银行合组,1961年开始发行信用卡(只限于日本国内使用)。从1981年开始,JCB以开创世界通用的JCB信用卡为目标,独具特色地推进全球化发展。1981年,JCB迈出国门后的第一个落脚点就选择了中国香港。1982年3月,JCB在中国内地的第一笔交易在北京天坛公园内的一个旅游商店宣告完成。从2005年起,JCB国际信用卡公司开始与中国的商业银行开展发卡方面的合作,在中国境内发行JCB国际信用卡。JCB卡的卡号前两位是35(见图1.12)。

图1.12 JCB双币种卡示例

截至2010年年底,JCB卡的全球发卡量已经突破6 420万张,拥有1 640万特约商户,所发行的信用卡已进入全球200个国家和地区流通[9]。JCB成为全球唯一的一个非缘起美国的信用卡品牌。JCB国际化取得的巨大成功与日本有利的宏观经济环境密切相关。特别是,1980年日本政府大幅放宽携带外币出境的限制,以及1985年起日元的急剧升值激发了日本第三次海外旅行高潮,从而推动JCB信用卡海外受理的全面展开。同时,JCB在日本作为旅游和娱乐用信用卡所提供的优质服务获得了高度评价,也奠定了JCB作为全球主要信用卡品牌的坚实地位。

2003年以前,JCB主要采用代理合作的模式在中国开展业务,但是随着中国银行卡市场的发展和受理市场的不断完善,2003年之后,JCB逐渐把代理模式转变为特许模式。截至2009年年底,JCB在中国大陆已经与8家商业银行合作发行了JCB品牌的信用卡。

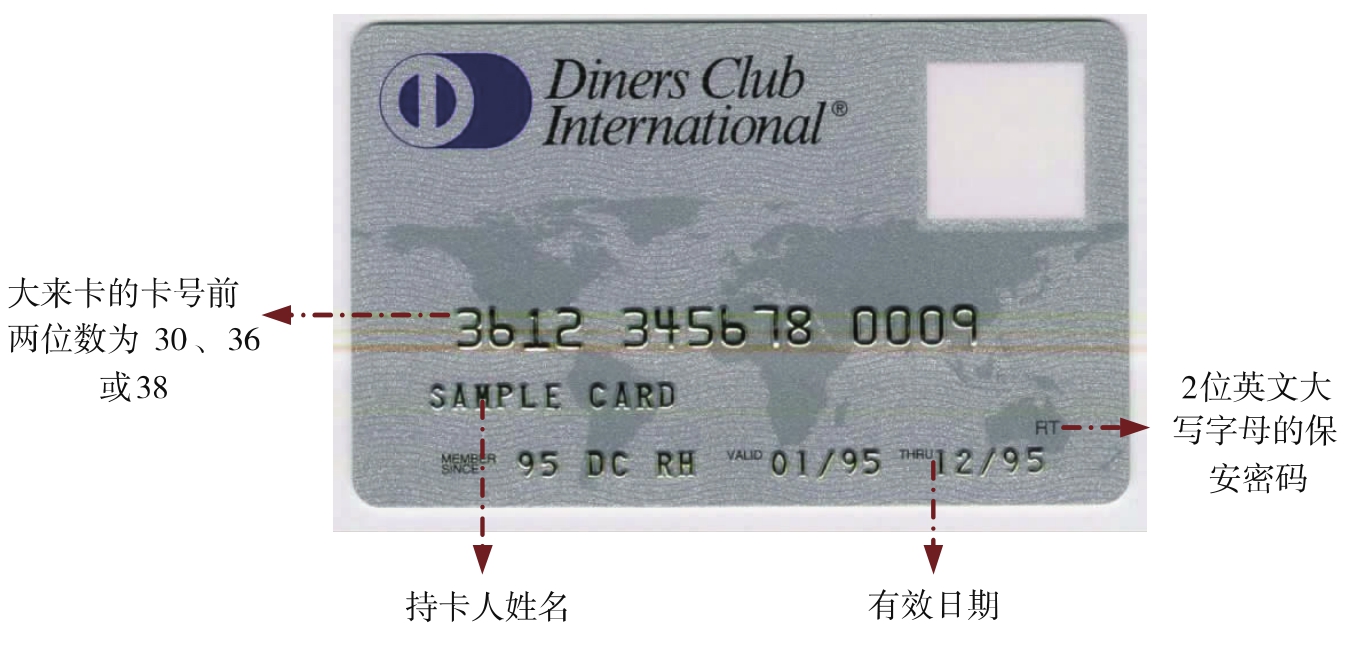

大来卡(DinersClub) 于1950年由创业者FrankMCMamaca创办,是第一张塑料付款卡,最终发展成为一个国际通用的信用卡。1981年美国最大的零售银行——花旗银行的控股公司——花旗公司接受了DinersClubIntenational卡。大来卡公司的主要优势在于它在尚未被开发的地区增加其销售额,并且巩固该公司在信用卡市场中所保持的有力位置。该公司通过大来现金兑换网络与ATM网络之间所形成的互惠协议,集中加强了其在国际市场上的地位。大来卡的卡号前两位为30、36或者38(见图1.13)。

图1.13 大来卡示例

发现卡(Discover) 1985年,西尔斯公司(Sears,Roebuck and Co.)推出了“发现卡”。这种黑底橙色的信用卡成为20世纪80年代最伟大的成功商业传奇之一,这主要得益于西尔斯70多年的商店卡经验以及其向2 500万西尔斯持卡人发行信用卡的决策。截至1991年,受理发现卡的商户数目已超过了美国运通。1993年,西尔斯公司把它的投资和信贷业务转让给了添惠发现卡公司(Dean Witter,Dis-cover and Co.),后来添惠发现卡公司被摩根斯坦利公司(Morgan Stanley)兼并,而发现卡继续蓬勃发展。尽管在获得最初的成功之后,信用卡业务的发展速度减缓了很多,但发现卡公司仍是2002年美国的第五大信用卡发行机构[10]。发现卡的卡号起首数为6011(见图1.14)。

图1.14 发现卡示例

银行卡组织之间的竞争推动着全球银行卡市场不断推陈出新,同时,银行卡组织之间在竞争中展开的合作也多方位地满足了消费者的用卡需求。

在改革开放初期,出国旅游、购物还是很稀罕的事情。但是,从21世纪初开始,随着人民生活水平不断改善,出国旅游和购物越来越频繁,随之而来的是国内消费者对于以外币结算的银行卡的需求越来越广泛。为了适应消费者出国旅游和购物的需求,2002年,招商银行率先在国内大规模发行了符合国际标准的双币卡。随后,国内的各家银行,相继与维萨、万事达等国际银行卡组织合作,推出了具有人民币和美元结算功能的银行卡。这些银行卡的交易在国内通过银联可以实现人民币结算,出国后可以在维萨或者万事达等国际银行卡组织的签约商户和会员银行的ATM上消费和取现,并且以美元结算。这便是双币卡[11]。双币卡一经推出就备受广大群众的喜爱和支持,极大地方便了百姓的生活。目前,在我国境内各家银行已经发行的双币卡数量已经达到近千万张。由于双币卡可实现国内国际畅通无阻的优势,使其在一段时间里成为了中国信用卡市场的主打产品。

随着我国经济的不断发展,国内银行卡产业的国际化进程也在快速推进。中国银联与越来越多的全球机构展开合作,不断延伸境外受理网络,为国内消费者提供了一个经济、方便的境外用卡环境。同时,中国银联还积极联合国内商业银行开展境外用卡营销,不断扩大境外交易规模。国内商业银行除积极推进境外发卡外,还设立境外分支机构、展开跨境机构合作。截至2010年年底,全球104个国家和地区可以受理境内各商业银行发行的银联卡,极大满足了国内消费者的境外用卡需求。在国内银行卡产业加速国际化的同时,国内银行卡市场的巨大需求和发展潜力也吸引着国际卡公司更多的关注和投入。国内、国外市场竞争格局正在孕育新的变化。

1.3.5 第三方服务供应商

银行卡产业价值链中的第三方服务供应商主要包括第三方金融服务公司、支付处理支援商等。其中第三方金融服务公司提供商户管理、设备维护、信用分析、交易清算以及相关咨询等专业化服务;支付处理支援商提供与银行卡产业相关的硬件、软件及相关服务,如卡片制造商、设备机具制造商以及电信运营商等。

银行卡产业链内的第三方服务供应商的种类非常广泛,涉及工业企业和服务类企业,既有劳动密集型企业,也有技术密集型企业,它们分别为整个产业的消费方和供给方提供各类产品和服务,并通过规模经营来降低成本,同时获得相应的报酬。

1.3.6 管理机构

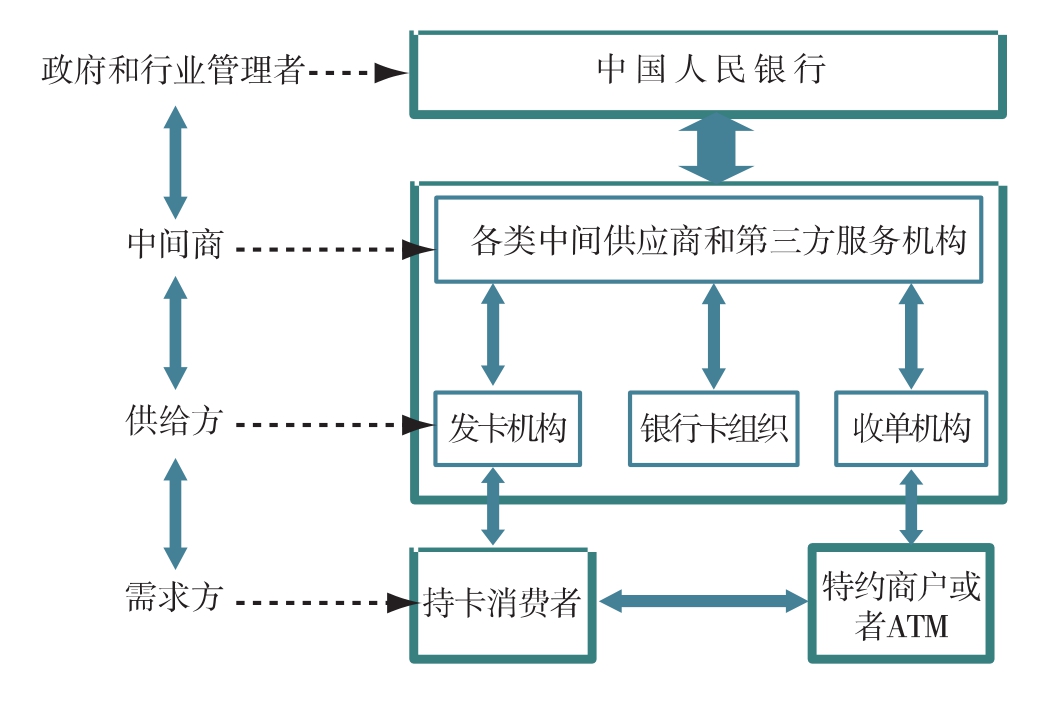

中国人民银行是我国银行体系中的最高管理机构,也是银行卡业务的管理机构。中国银联在中国人民银行的领导下按照人民银行有关银行卡联网通用的技术、安全、业务规范等文件的要求开展工作,整合规范发卡市场,改善受理市场环境。各商业银行的银行卡业务也应当在中国人民银行起草、制定的法规、规章指导下展开工作。从图1.15可以看出,在中国人民银行的监督和领导下,发卡机构向消费者发行银行卡,持卡人向发卡机构支付相应的年费、透支利息以及相关的服务费等;收单机构为特约商户提供银行卡受理服务;商户向收单机构支付商户佣金和其他服务费用;银行卡组织通过建立公共信息网络和统一的操作平台,向发卡机构、收单机构提供信息交换、清算和结算、统一授权、品牌营销、协助成员机构进行风险控制等服务;各类中间供应商和第三方服务机构则为产业的供给方——发卡机构、收单机构、银行卡组织提供信息交换转接、设备生产维护、网络交易清算、技术咨询等相关服务。

银行卡产业链中的供给方、需求方以及中间供应商之间的关联使得这三大参与主体形成了一个相互作用的产业内循环体系(见图1.15)。这个产业内循环体系在受到其他行业影响的同时,也会通过自身的活动影响其他行业的发展。

图1.15 中国银行卡产业链关系示意图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。