第三节 消费税税率的筹划

一、消费税税率的法律规定

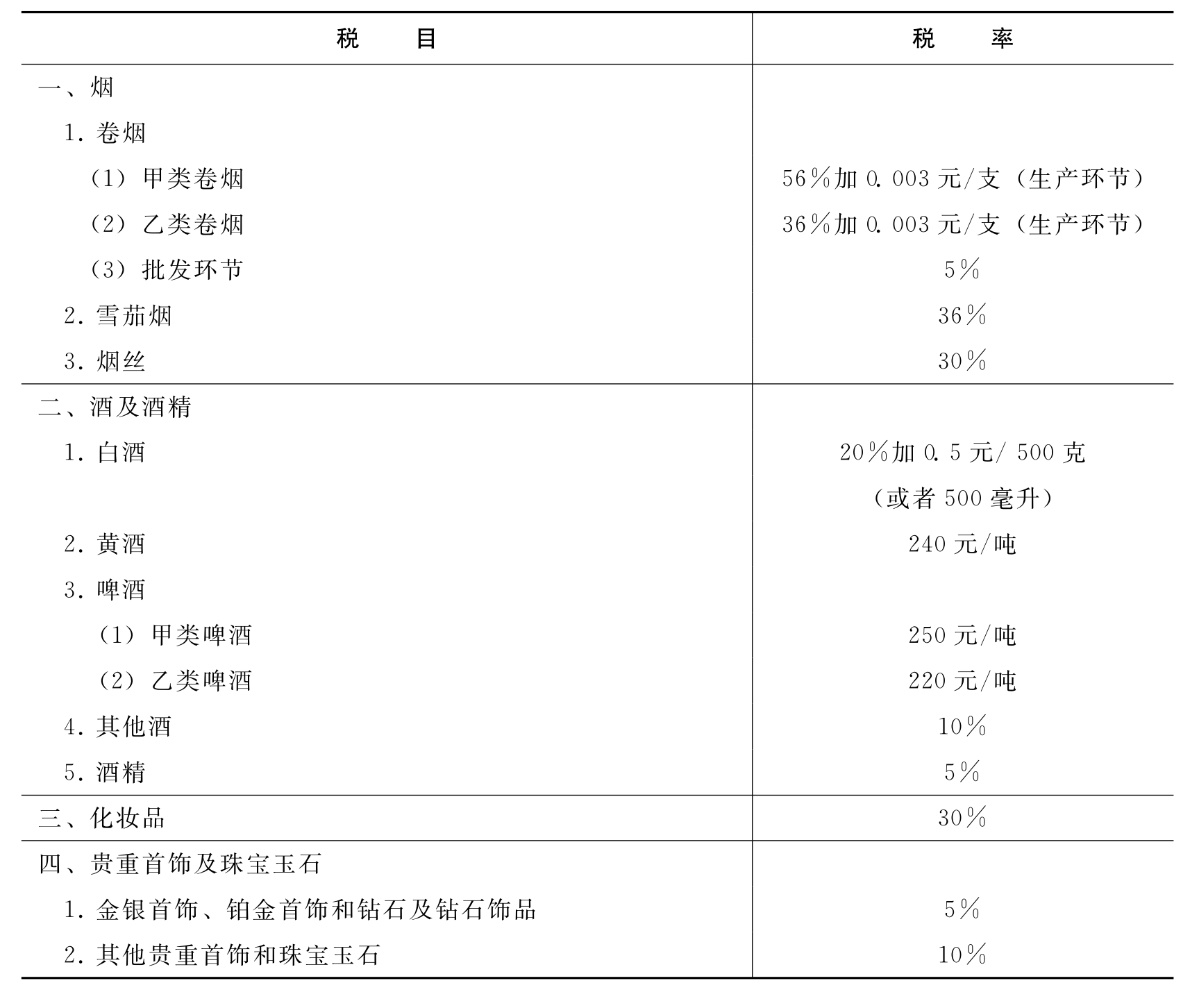

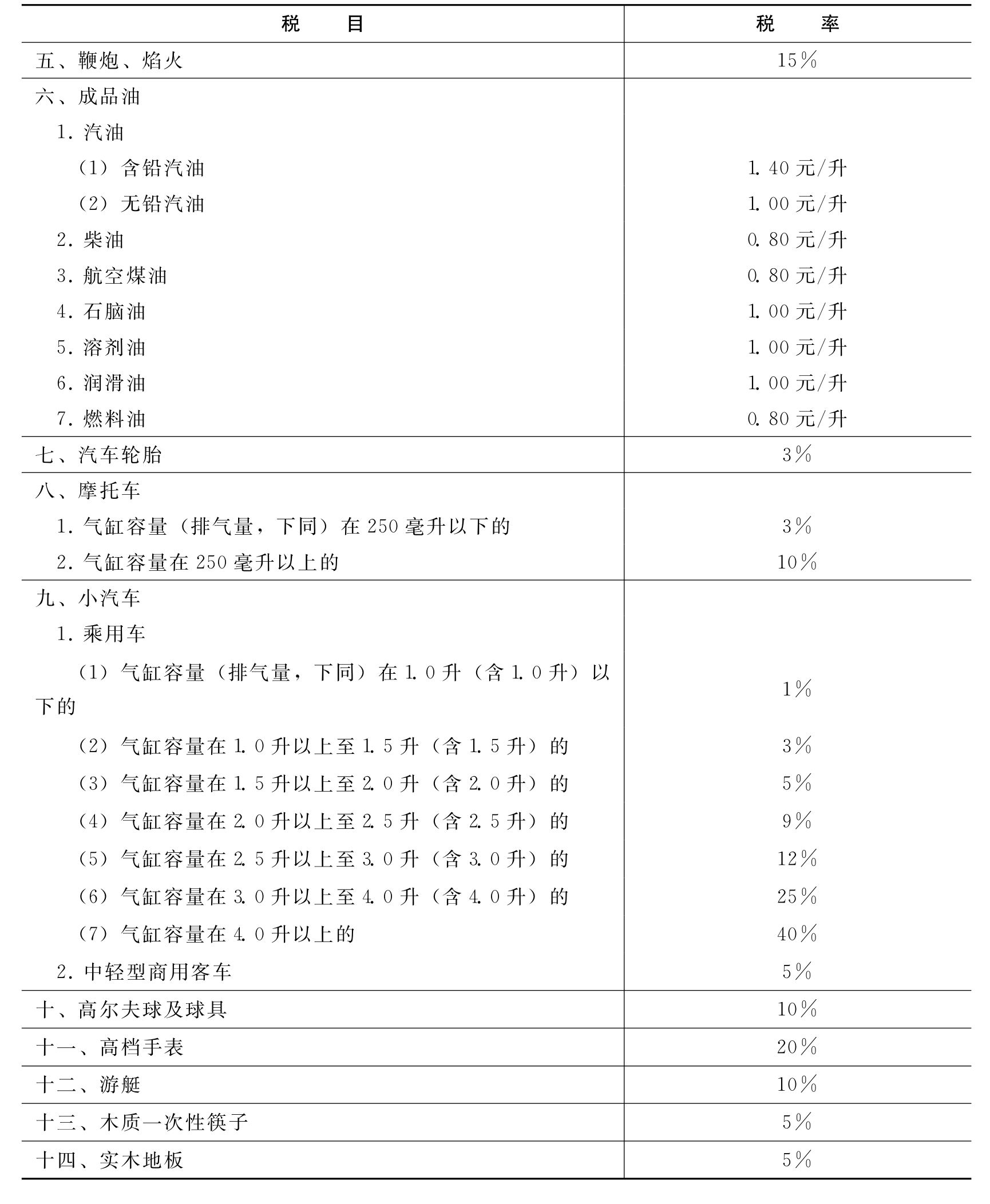

消费税的税率由《消费税暂行条例》所附的《消费税税目税率(税额)表》规定,每种应税消费品所适用的税率都有明确的界定,而且是固定的。消费税根据不同的税目和子目确定相应的税率和单位税额,正是这种差别性为纳税筹划提供了客观条件。消费税采用比例税率、定额税率和复合计征三种形式,以适用不同应税消费品的实际情况。经整理汇总,消费税的税目、税率如表4-2所示:

表4-2 消费税税目税率表

续表

二、消费税税率的筹划方法

(一)利用子目转换进行筹划

消费税在一些税目下设置了多个子目,不同的子目适用不同的税率,而同一税目不同子目的项目具有很多的共性,纳税人可以创造条件将一项子目转为另一项子目,在不同的税率之间进行选择,择取较低的税率纳税。

消费税同一税目下不同子目的区别,有应税消费品品质的原因,如小汽车,按汽缸容量划分子目,适用不同的消费税率;还有按应税消费品不同的成分划分不同税率,如消费税中酒及酒精税目下粮食白酒、薯类白酒子目的税率为20%,其他酒子目税率为10%。

另外,有的子目由于价格的变化而导致税率跳档,应在税率的相邻等级合理定价。应税消费品的等级不同,消费税的税率不同。税法以单位定价为标准确定等级,即单位定价越高,等级就越高,税率也就越高。例如,我国现行税法规定,对啤酒实行的两档定额税率,事实上构成了两级全额累进税率。对此,纳税人可以运用纳税临界点模型进行税收筹划。

[案例4-6]某啤酒厂2010年生产销售其主打品牌A啤酒,每吨出厂价格为3 000元。2011年,该厂对该品牌啤酒的生产工艺进行了改进,使啤酒喝起来口感更纯、更清爽。正当大家都认为质量提高后,啤酒出厂价格会相应提高,但该厂总经理却决定降低出厂价格,每吨定为2 980元,这到底是什么原因呢?

原因就是该厂在定价时充分考虑了啤酒消费税的影响。按税法规定,啤酒消费税实行从量课税制度,从2001年5月起,实行差别定额税率,每吨啤酒出厂价格在3 000元(含3 000元,不含增值税)以上的,单位税额250元/吨;在3 000元以下的,单位税额220元/吨。

显然,按原出厂价3 000元的定价,每吨需要缴纳250元消费税,收益2 750元:定价降为2 980元后,每吨缴纳220元消费税,收益2 760元,仅此项考虑不仅增加了每吨10元的收益,而且由于价格优势,可以增强市场竞争力。

在本案例中,我们遇到了一个税收临界点,即啤酒出厂价定价在每吨3 000元以上或定价在3 000元以下时,就会因为定价产生税负的大幅上升或下降。

所谓税收临界点,就是税法中规定的一些标准,包括一定的比例和数额,当销售额(营业额)或应纳税所得额或费用支出超过一定标准时,就应该依法纳税或按更高的税率纳税,从而使纳税人的税负大幅度上升;有时却相反,纳税人可以享受优惠,降低税负。由此产生了税收筹划的特定方法——纳税临界点筹划法。其基本含义是纳税人通晓税收临界点的规定,在经营中碰到税收临界点时,通过增减收入或支出,避免承担较重的税负。

由上例推而广之,我们可计算出啤酒的无差异价格临界点(即:每吨价格高于3 000元时的税后利润与每吨价格等于2 999.99元时的税后利润相等时的价格),假设企业为增值税一般纳税人。

设临界点的价格为X(由于其高于3 000元,故适用250元的税率),销售数量为Y,即:

应纳消费税:250×Y

应纳增值税:XY×17%-进项税额

应纳城建税及教育费附加:[250×Y+(XY×17%-进项税额)]×(7%+3%)

应纳所得税:{XY-成本-250×Y-[250×Y+(XY×17%-进项税额)]×(7%+3%)}×所得税税率

当①式=②式时,计算得到:

X=2 999.99+27.47=3 027.46(元)

即:临界点的价格为3 027.46时,两者的税后利润相同。

当销售价格>3 027.46时,纳税人才能获得节税利益。

当销售价格超过3 000元,却<3 027.46时,纳税人取得的税后利润反而低于每吨价格为2 999.99元时的税后利润。

同样,我们还可以继续推导卷烟的无差异价格临界点(即:每条的调拨价格高于70元时的税后利润与每条等于69.99元时的税后利润相等的价格),同样假设企业为增值税一般纳税人。

设临界点的价格为X元/条(X高于70元,适用56%的比例税率以及0.6元/条的定额税率),销售数量为Y条,则:

当③式=④式时,计算得到:X=111.42(元)

因此,当每标准条调拨价格处于70元至111.42元之间,为纳税禁区。当卷烟调拨价格在纳税禁区时,企业将销售价格降低至70元以下,消费税税率降低带给企业的利润增加将会弥补价格降低造成的损失。

(二)兼营和成套销售问题

根据《中华人民共和国消费税暂行条例》第3条规定:“纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。”

这一规定要求企业在有兼营不同税率应税消费品的情况下,一方面要健全财务核算,做到账目清楚并分别核算各种应税消费品的销售情况,另一方面要选择合适的销售方式和核算方式,达到适用较低的消费税税率的目的,从而降低税负。纳税人应针对消费税的税率多档次的特点,根据税法的规定,正确进行必要的合并核算和分开核算,以达到节税目的。

为促进产品销售,提高产品档次,增加产品的美观性,很多企业选择将产品搭配成礼品套装成套销售。现行消费税政策规定,纳税人将应税消费品和非应税消费品,以及适用税率不同的应税消费品组成成套消费品销售的,从高适用税率。企业对于成套销售的收益与税负应全面进行权衡,看有无必要搭配成成套商品,避免造成不必要的税收负担。如果成套销售的收益大于由此而增加的税负,则可选择成套销售,否则不能实行此办法。

[案例4-7](4)南宁某酒厂既生产税率20%的粮食白酒,又生产税率为10%的汽酒、药酒等,还生产上述两种酒的小瓶装礼品套酒(粮食白酒400克/瓶,汽酒200克/瓶、药酒200克/瓶)。

2010年1-6月该厂生产粮食白酒100吨,共计销售金额560万元,又生产汽酒、药酒等50吨,共计销售金额380万元,生产上述两种酒的小瓶装礼品套酒共计15 000套,共计销售金额96万元。

原财务经理只配一名成本会计,为便于计算,采用了综合核算法,计算应交消费税为:

(560+380+96)×20%+[100+50+15 000×(400+200+200)÷

1 000 000]×1 000÷10 000=223.4万元

2010年6月新换上来的新任财务经理,要求增加一名成本会计,对粮食白酒、汽酒、药酒全部分开核算,分别纳税。对小瓶装礼品套酒超出各酒价值部分,即:

每套超出价=960 000元÷15 000套-[5 600 000元÷100 000 000克×400克+3 800 000元÷50 000 000克×(200克+200克)]=11.2元

共计超出15 000×11.2=168 000元,作为包装物押金入账,等1年以后无法退还包装物押金时,再冲账补税,这样就可以相当于获得一笔无息贷款。

此外,新任财务经理改变了应税消费品的包装方式,由“先包装后销售”改为“先销售后包装”,将两种酒分别核算销售额,同时在销售柜台设置礼品盒,在消费者购买两种酒后再用礼品盒进行组合包装,该厂按两种酒的销售额分别计算应缴消费税税额。

粮食白酒应交消费税=560×20%+100×1 000÷10 000=122万元。

汽酒、药酒应交消费税=380×10%=38万元。

小瓶装礼品套酒应交消费税

=[5 600 000÷100 000 000×400×15 000×20%+3 800 000÷50 000 000×(200+200)×15 000×10%]+[15 000×(400+200+200)÷1 000 000]×1 000

=67 200+45 600+12 000=124 800元

共计交纳消费税=122+38+12.48=172.48(万元)

分别核算不同税率的两类酒与混合在一起核算相比,少纳消费税为:

223.4-172.48=50.92(万元)

原财务经理只想到少一名成本会计,每月可省2 000元的工资,半年下来省12 000元;但是,该厂就没有分别核算,而是将两类酒及礼品套酒的销售额混在一起计税,则混在一起的销售额必须按20%的高税率加1 000元/吨的定额税率计算应纳消费税额,而不能以10%的税率计算应纳税额,半年多交纳消费税51万元之巨。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。