二、美国社会保障基金的发展概况

美国的社会保障涉及了以下几个方面:养老保障、医疗保障和残疾人保障等。其中美国的养老保险通常包括:社会基本养老保险、私营养老保险和个人储蓄计划。它们都以基金的形式存在。

1.基本社会保障基金

早在殖民地时期,一些村镇的人们就意识到有义务去帮助那些依靠亲友和邻居的帮助仍不足以维持生存的家庭。这些帮助往往通过贫民救济系统和贫民院来进行。逐渐地,越来越多的措施被采用,通常是利用现金补贴的方式来帮助那些贫穷的家庭。此时单身母亲也能得到一定的帮助,从而避免孩子被送到育儿院收养。同时联邦政府和州政府也意识到了建立一个全社会的保障系统的必要性。同当时的许多发达国家一样,最初的社会保障首先开始于对工人的赔偿。1911年第一部州《赔偿法》诞生,到1929年除了四个州以外,其他的州都建立了《赔偿法》。同时随着工业化的加剧,越来越多的老年贫困人口出现。因此有必要为老人建立一个相应的保障体系。尽管在19世纪就出现了一些养老计划,但那主要是由一些州的团体提供。在那个时候享受这些养老计划的主要是一些地方政府的职员,如教师、警官和消防队员等。真正的全国性的社会保障体系的建立还是在20世纪30年代的大萧条时期,大萧条所带来的高失业让联邦政府感到有必要建立一个全国性的社会保障体系。在罗斯福总统的干预下,国会通过了1935年社会保障法。从而正式建立起了一个沿用至今的社会保障体系框架,开始称之为OASI(Old-Age and Survivors Insurance)。在开始的几年里这个体系并没有取得什么大的发展,并且一度陷于财政危机。真正的转变出现在1959年,这一年残疾人保障(DI)被加进了这个系统,从而使这个社会保障系统得到了迅速的发展。

基本社会保障系统的资金主要来源于雇员所交纳的税收、政府的一些补贴以及用这些资本投资得来的收益。它们以基金的形式交由一个基金受托人(Trustee)管理,并受SSA监督。它们分别被称为OASI信托基金和DI信托基金。

从1941年开始,基金受托人每年提交一份年度报告书,详细介绍基金的来源和使用情况。1940年OASI基金的总资产为17.44亿美元,1941年增加到23.976亿美元。在进入20世纪90年代后,OASI的总资产出现了较为迅速的增长。1989年OASI信托基金的总资产为1483.19亿美元。而到了2001年OASI的总资产增加到了1.072万亿美元,比1989年增长了近7倍。2001年OASI基金的税收净收入为4414.60亿美元,来自于投资的收益为647.37亿美元,同时净使用3775.46亿美元,主要用于对收益者的支付,同时也包括一部分的管理费用。2001年DI信托基金的总资产为1409.93亿美元。而在1988年DI的总资产仅为72.72亿美元。其中来自于税收的净收入为749.33亿美元,投资的净收益为81.58亿美元,总共使用了613.69亿美元,主要是用于对受益者的支付,同时还有一部分的管理费用。但这部分费用相对较少,为17.02亿美元。

2.私营养老金计划

美国的私人退休计划出现已经有100多年了,要大大早于不足70年的社会基本养老保险。开始这些私人养老退休计划出现在一些大的企业里,后来范围逐渐扩大,开始从大企业转移渗透到中小企业。从1997年开始,根据《中小企业工作保障法》(Small Business Job Protection)职工在100人以下的企业可以设立管理较为宽松的“雇员储蓄激励配比计划”(Saving Incentive Match Plan For Employee,SIMPFE),私营退休计划的覆盖面进一步扩大。

按积累和支付的方式分,私营退休计划通常可以分为DB型——给付固定型(Defined-Benefit)和DC型——缴费固定型(Defined-Contributions)两大类。DB型事先确定职工退休后每月可以享受的退休金,再根据基金的运行情况、职工年龄、服务年限等因素,来逐年计算雇主的缴费额。该计划没有个人账户,雇主得负责养老金的投资并且承担风险,如果投资收益高,雇主将减少缴费额,如果投资收益低雇主将承担所有的损失,并且追加缴费。而对于雇员来说,一方面,顾主承担了所有的风险,他们退休后可以得到固定的退休金,但是另一方面,在调换工作时,通常将失去原雇主提供的退休金。DC计划则不同,雇主和雇员共同出资,计入雇员的个人账户;雇主通常为雇员提供3个以上的投资选择供雇员选择;由雇员自己选择投资方式,自己承担风险。退休金支付额往往取决于雇员自身的支付能力。对于雇主来说,DC减轻了他们的负担。而对于雇员来说,个人账户制方便了他们转换工作,并且可以自行决定退休以后享受的退休金的规模。

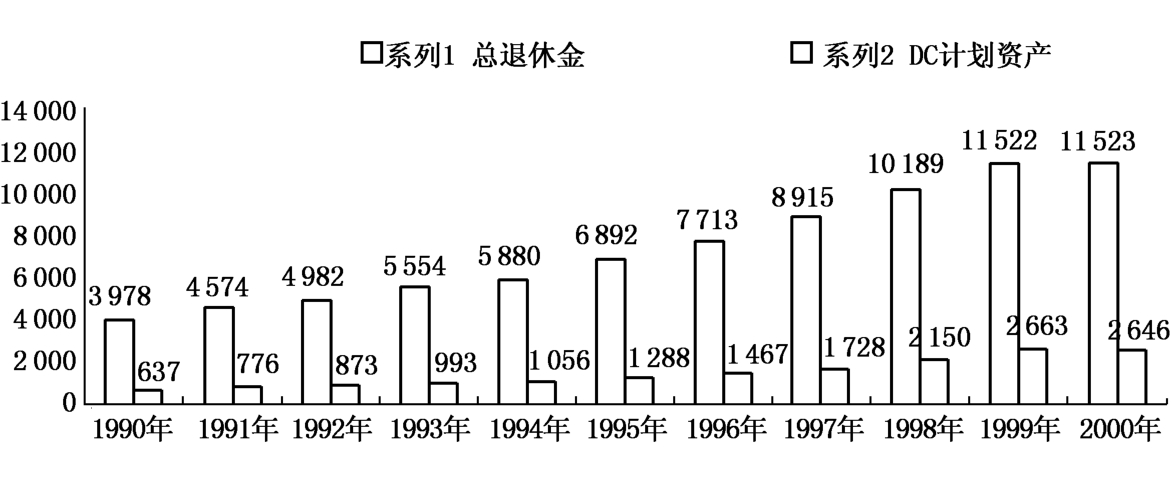

长期以来,DB占据着主导地位,但自从1974年《雇员退休收入保障法》(Employee Retirement Income Security Act,ERISA)通过以来,就出现了一个从DB转向DC的趋势。这种转变主要出于以下几个原因:①大量的中小企业雇佣了大量的非工会组织的成员,而在这些中小公司里DC计划更为普遍。②由于1974年法律强化了雇主在设立DB方面的责任,将在此之前设立的DB从一种道德上的行为变成在此之后的法律行为。因此雇主更倾向于提供DC计划,减轻自己的责任和降低风险。③税收优惠,1978年的《税收法》授权雇主建立一个新的DC计划,现在通常称之为401(k)计划,职工每年向个人账户里缴纳一定的数额时都可以免征收入税,也即享受延迟缴税的优惠。1986年可以享受这一免税优惠的定额是7000美元。1983年DC计划总资产占私营养老金资产的30.6%,到1998年该比率上升到了50.1%,超过了DB计划所拥有的资产。2000年DC计划拥有的总资产达到2.646万亿美元,占美元退休金市场总资产的22.96%(图1.4)。

图1.4 美国的退休金市场及DC市场 单位:10亿美元

资料来源:ICI

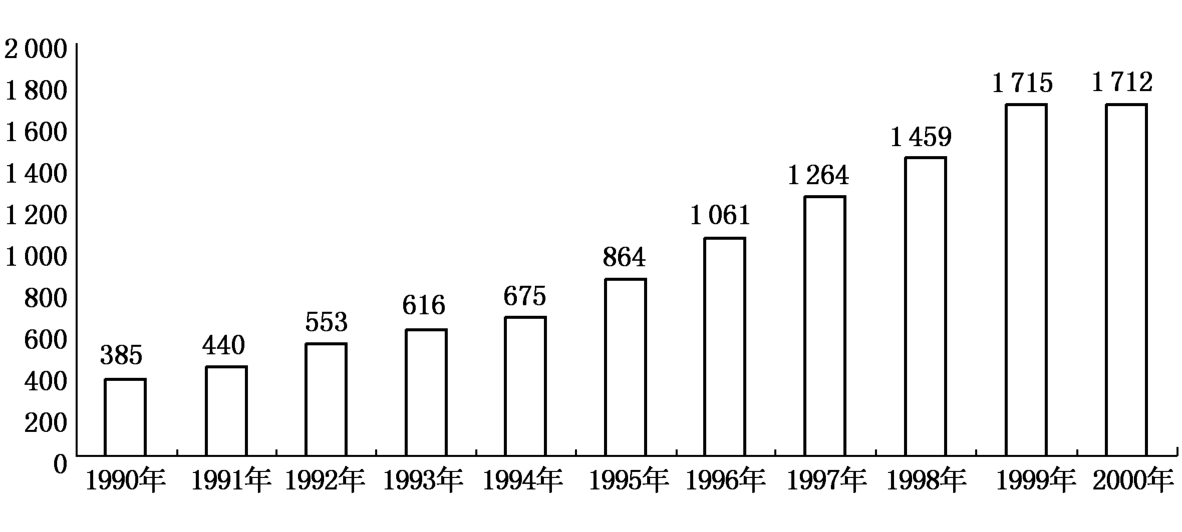

自从1978年以后401(k)计划就成了注目的对象,由于能够享受延期纳税的优惠,因此401(k)计划发展很快,1990年401(k)计划拥有的总资产为3850亿美元,而到2000年,401(k)计划拥有的总资产上升到1.712万亿美元(图1.5),占了当年DC总资产的64.6%,共有35367个计划,11 827 256个参与者。同时统计还表明:投资于两年期的401(k)计划的多为中年人,其中30~50岁的人占了82%。

图1.5 美国401(k)市场总资产 单位:10亿美元

资料来源:ICI

其他计划,如403(b)计划,457(k)计划等都取得了较大的发展。1990年457计划的总资产为160亿美元,而到2000年457计划的总资产上升到了1 100亿,增长速度相当的快。

3.个人退休账户计划

早在20世纪70年代,美国就为那些没有加入DC或者DB计划的居民设立了个人储蓄计划,其中覆盖面最广的是个人退休账户计划(IRA)。其主要的特征为:①个人自愿选择,国家不强迫规定。②享受一定的税收优惠,一定收入内的参加者每年固定限额的储蓄不计征所得税,到退休年龄提取退休金时,这笔资金将以较低的税率征收。但在退休年龄之前提取时,不但要补交所得税,还必须交纳10%的罚金。有关法律还鼓励参加DC计划的雇员在离开原来的单位时可以将资金转存到个人退休账户中,转存的资金无需交纳所得税,直到雇员提取。

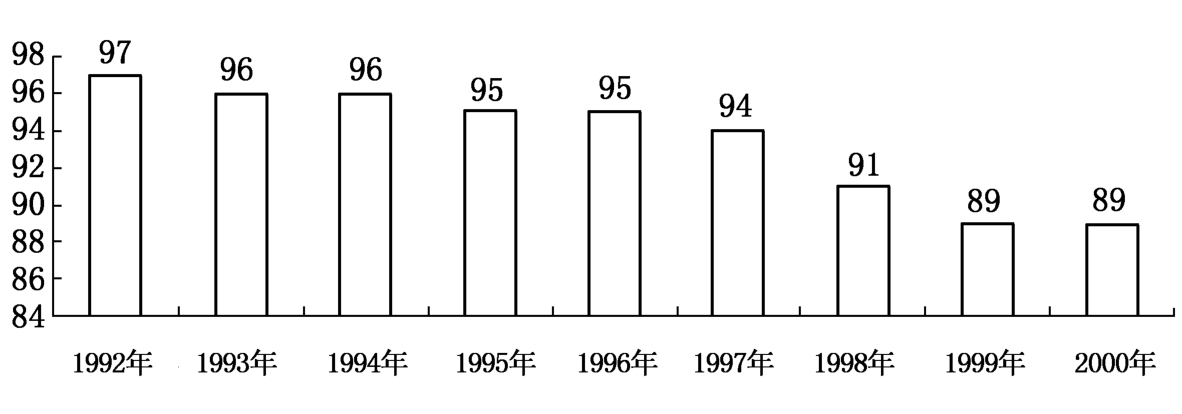

图1.6 传统IRA占IRA总资产的比重 单位:%

资料来源:ICI

IRA的发展历程起伏较大。1980—1982年,所有的美国人都能享受IRA的税收减免;1986年的《税收改革法》出台以后,中高收入的雇员无法享受IRA的税收优惠,导致IRA的缴费大量减少,发展受到影响。1990年IRA的总资产仅为6 370亿美元。从1997年开始,国会通过了税收政策推动IRA的发展:①大幅度提高传统的IRA计划所要求的雇员收入限制和每年享受的税收优惠的储蓄上限,年收入在50 000美元(或夫妇在80 000美元以下)以下的雇员每年2 000美元以下的缴存可以享受税收优惠。②创建新的IRA,年收入在95 000美元以下(或夫妇在15万美元以下)的雇员每年2 000美元的缴存不享受税收优惠,但是在存满5年后并在退休后才支取的话,则其投资收益无需交税。③对雇员无工作的配偶参加IRA提供便利。1996年,国会规定雇员及其无工作配偶每年的储蓄可以达到4 000美元。1997年,国会进一步规定,只要夫妇俩年收入不超过15万美元,不管雇员是否参加了DC和DB,其无工作配偶都可以享受全部的税收优惠。上面这些措施的实行使IRA得到了极大的发展,1998年IRA的净资产流入为1 460亿美元,达到了历史最高。2000年其总资产达到了2650万亿美元,占整个退休计划总资产的23%,其中70%为传统的IRA,而SIMPLE IRA只占很小的比重(图1.6)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。