第三节 会计电算化信息系统各子系统之间的数据关联

会计电算化信息系统各子系统之间有着紧密的数据关联。各子系统完成企业运营过程中特定环节的工作,并依照业务处理流程、业务之间的数据关系进行各子系统之间的数据传递和共享。数据关系也决定着各个子系统在启用和结账操作上也要遵循一定的先后顺序。

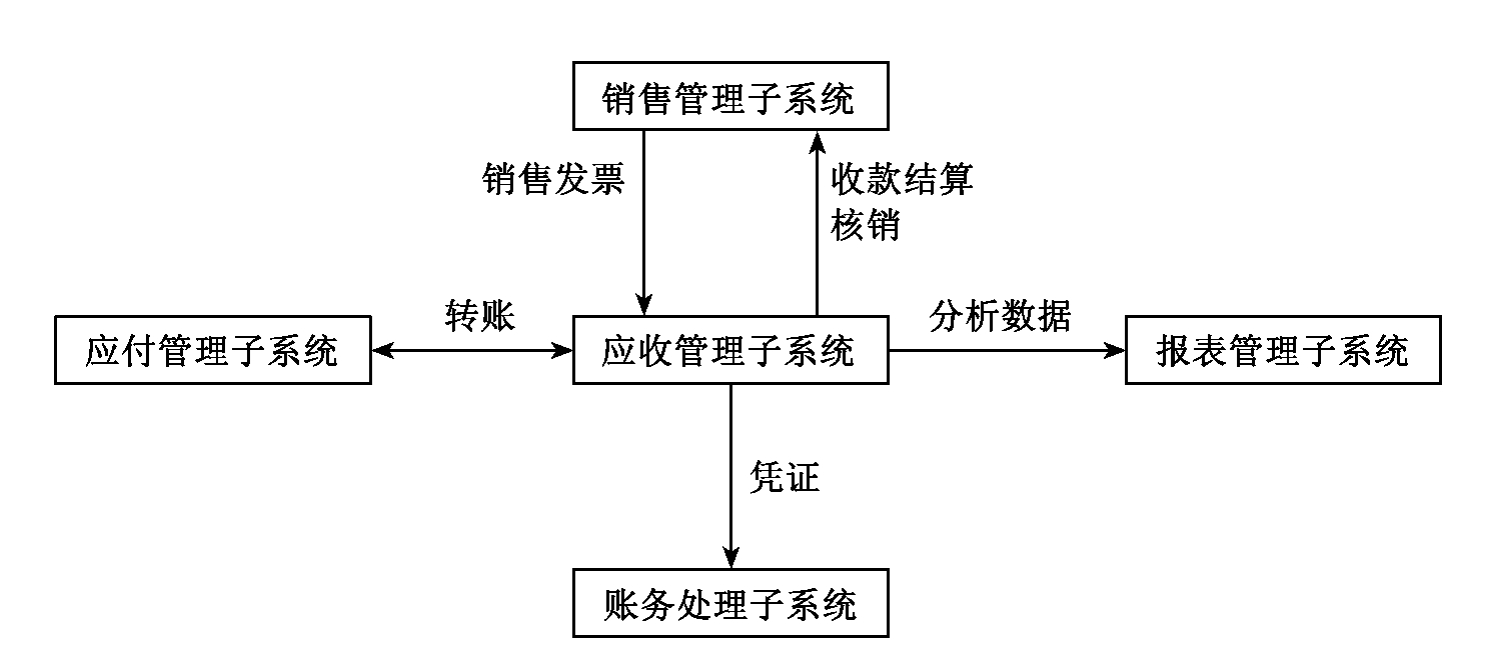

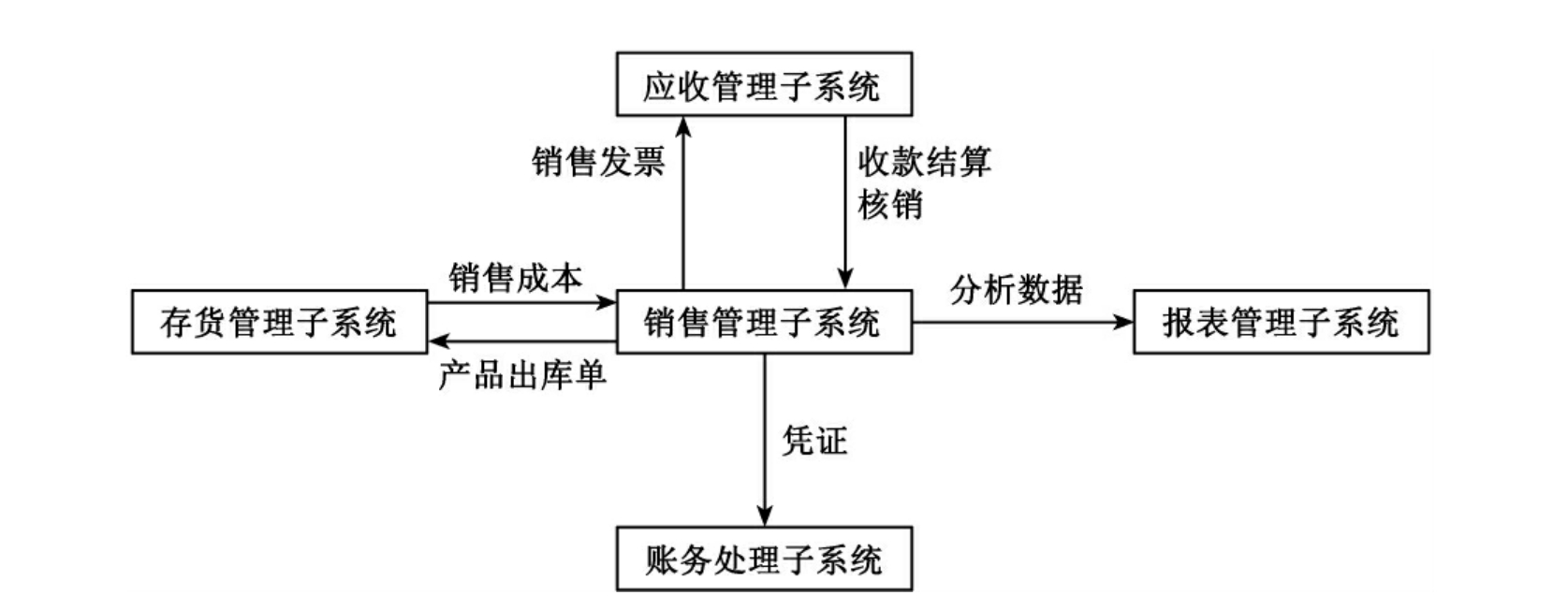

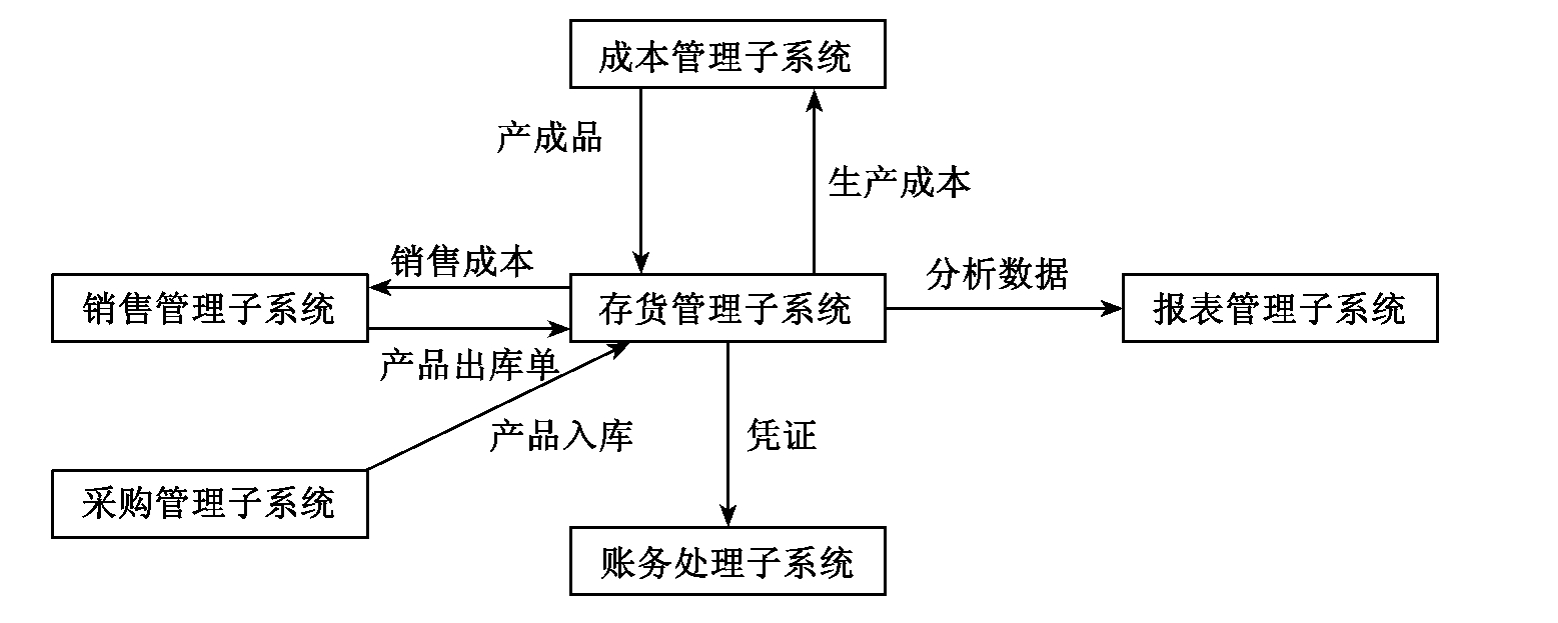

销售管理子系统和应收管理子系统关系密切,销售的发生会产生应收账款,因此在销售管理子系统发生赊销的时候,会有赊销数据传递给应收管理子系统,产生应收账款的具体数据。因此在启用和结账时,销售管理子系统应该早于应收管理子系统执行。销售管理子系统在进行销售成本结转时,需要成本管理子系统关于产品实际单位成本的数据,在销售执行时,需要存货管理子系统提供相关的存货数量、规格等信息。

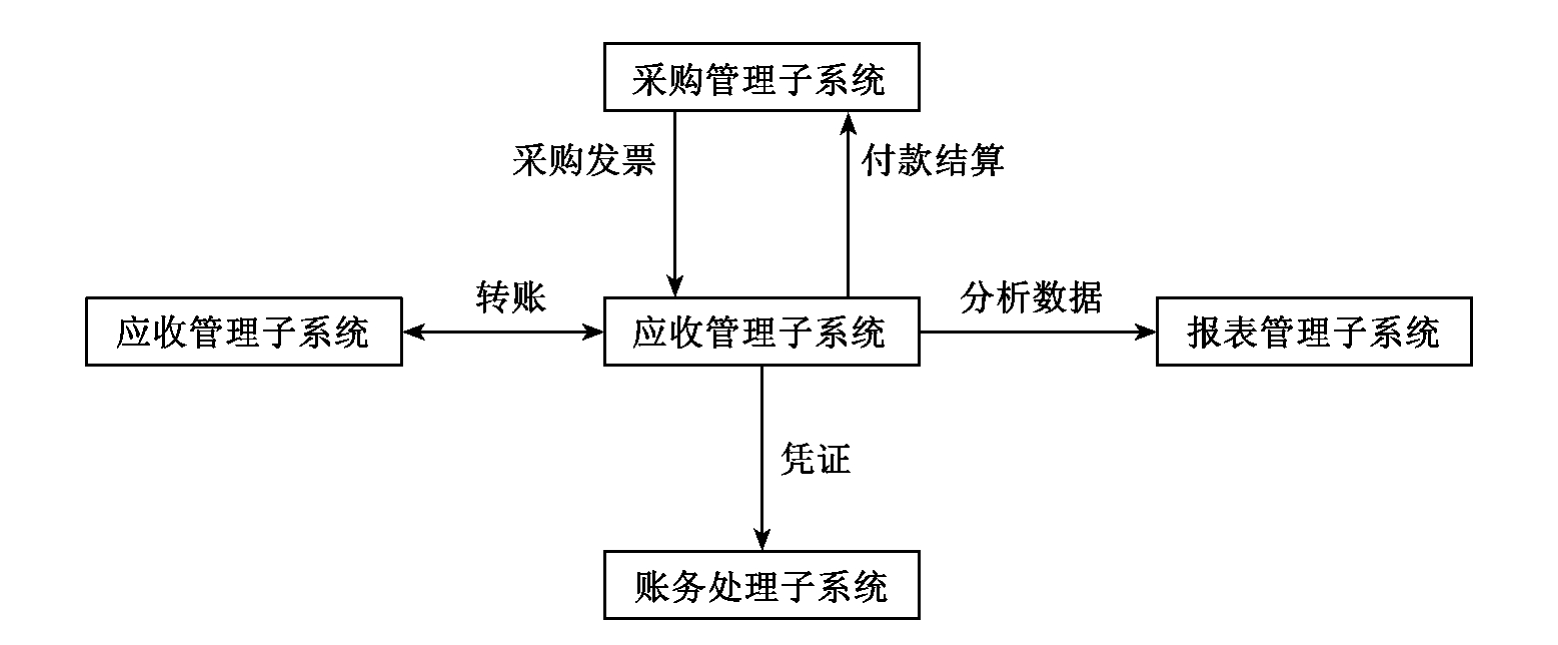

采购管理子系统和应付管理子系统同样有着密切的数据关系。采购业务发生时,如果是赊购业务,就会产生应付账款数据传递给应付管理子系统。因此同样,在启用和结账时,采购管理子系统应该早于应付管理子系统的执行。采购管理子系统在进行采购入库时,需要将采购数量、规格以及采购物料的相关数据传递给存货管理子系统,采购过程中发生的相关费用也依据会计准则合理计入存货成本。由于采购业务和销售业务会引起存货的变动而使存货管理子系统更新数据,采购管理子系统和销售管理子系统的启用和结账,应该早于存货管理子系统。

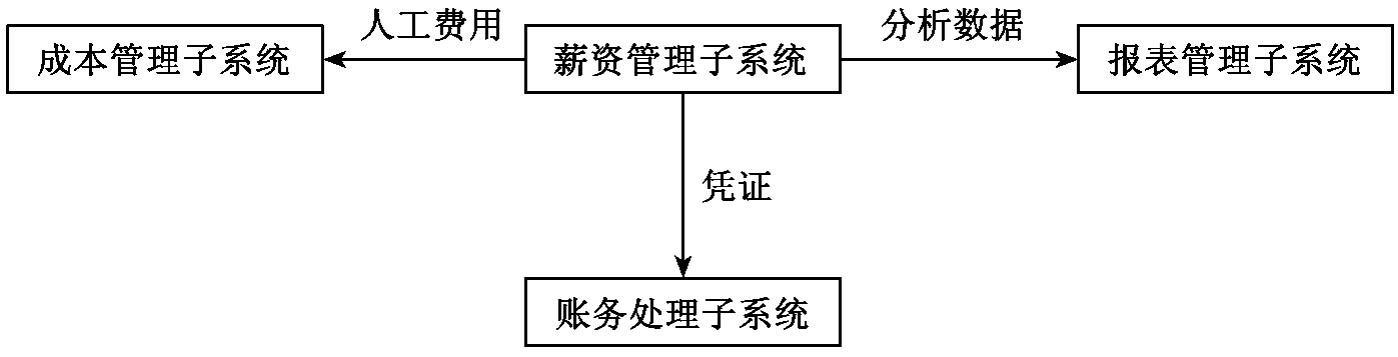

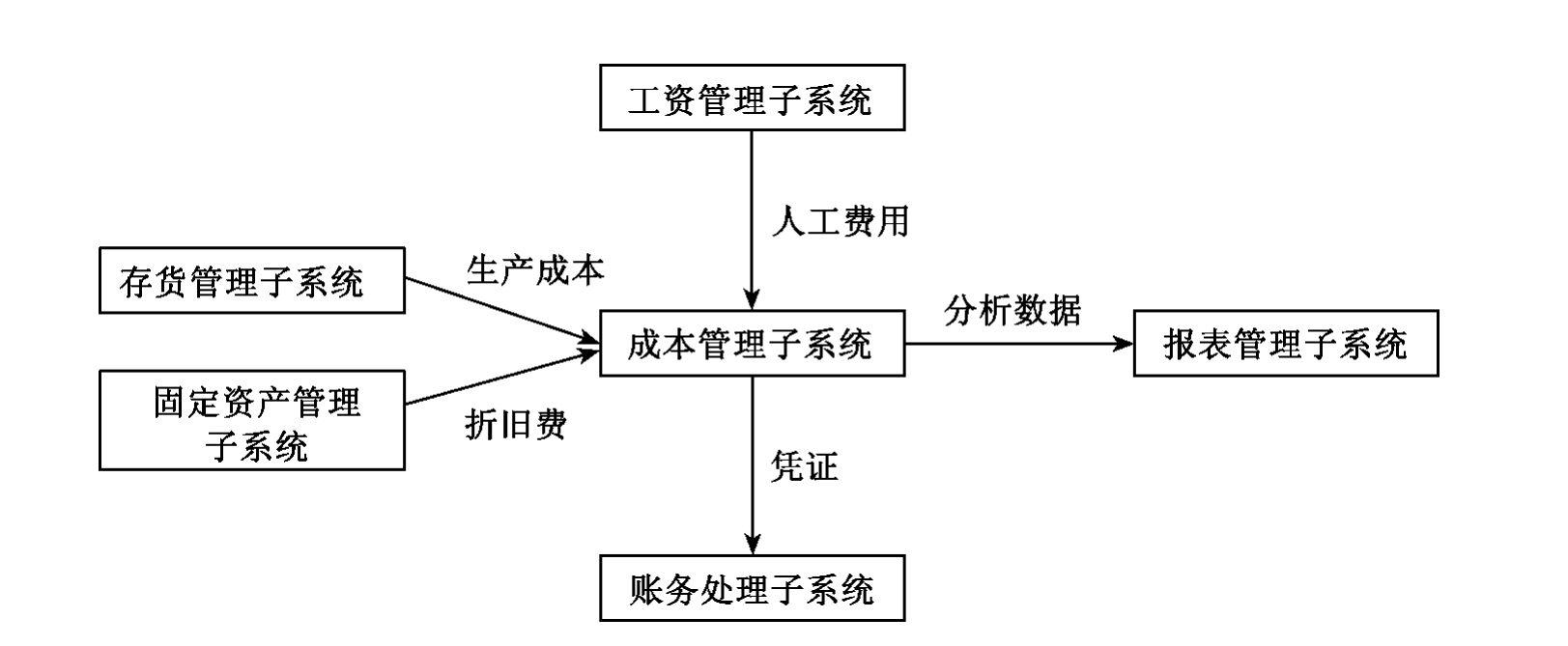

固定资产管理子系统和薪资管理子系统之间相对较为独立,但它们与其他子系统之间的数据关联较为相似。固定资产折旧费用中应该计入成本计算的部分在月末完成折旧费用计提后传递给成本管理子系统。薪资管理子系统中应该计入成本计算的部分在月末完成工资计算和分配后传递给成本管理子系统。成本管理子系统在收到固定资产传递来的折旧费用、薪资管理子系统传递来的人工费用,结合存货管理子系统的物料领用数据后,进行成本核算。因此,成本管理子系统的启用和结账应该在固定资产管理子系统和薪资管理子系统之后。

各个管理子系统在发生各自的业务后,需要填制记账凭证的业务都需要完成其填制工作,然后将填制完成的记账凭证传递给账务处理子系统。如:销售业务的发生,应收账款的发生与收回,采购业务的发生,应付账款的发生和收回,坏账准备的计提和冲回,存货的入库和出库,固定资产的增加、减少和折旧计提,工资的计提,分配等。账务处理子系统在获得各个子系统填制的记账凭证后,对其进行审核、记账流程的操作,然后再进行期末的相关处理。因此,账务处理子系统可以看作是这些业务管理子系统的数据下游,在结账操作时,应该在所有业务管理子系统都结账后方能结账。由于账务处理子系统在会计信息系统中处于核心地位,完成会计核算工作,是企业财务报告的基础工作,在启用时,总账一般是最先启用的。

报表管理子系统用以根据各种需要编制报表。报表管理子系统可以借助系统功能,自动根据用户定义获取各个业务子系统的数据,生成用户需要的报表。各个业务子系统的数据在任何时点,都可以通过系统的数据通道传输给报表管理子系统,并在报表管理子系统中进行进一步的数据处理,以用户需要的形式呈现。

财务分析子系统、预算管理子系统和绩效评价子系统与报表管理子系统较为相似,都是依赖业务管理子系统的基础数据和信息,根据具体管理、决策的需要,获取各个业务子系统的数据,进行加工、分析、比较、评价等。

图2-3至图2-8显示的是几个主要业务管理子系统之间的数据关系。

图2-3 工资管理系统与其他子系统的主要关系

图2-4 应收款管理系统与其他系统的主要关系

图2-5 应付款管理系统与其他系统的主要关系

图2-6 销售管理系统与其他系统的主要关系

图2-7 存货管理系统与其他系统的主要关系

图2-8 成本管理系统与其他系统的主要关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。