第二节 财产清查的方法

一、货币资金的清查

货币资金的清查一般包括库存现金的清查和各种存款的清查。

(一)库存现金的清查

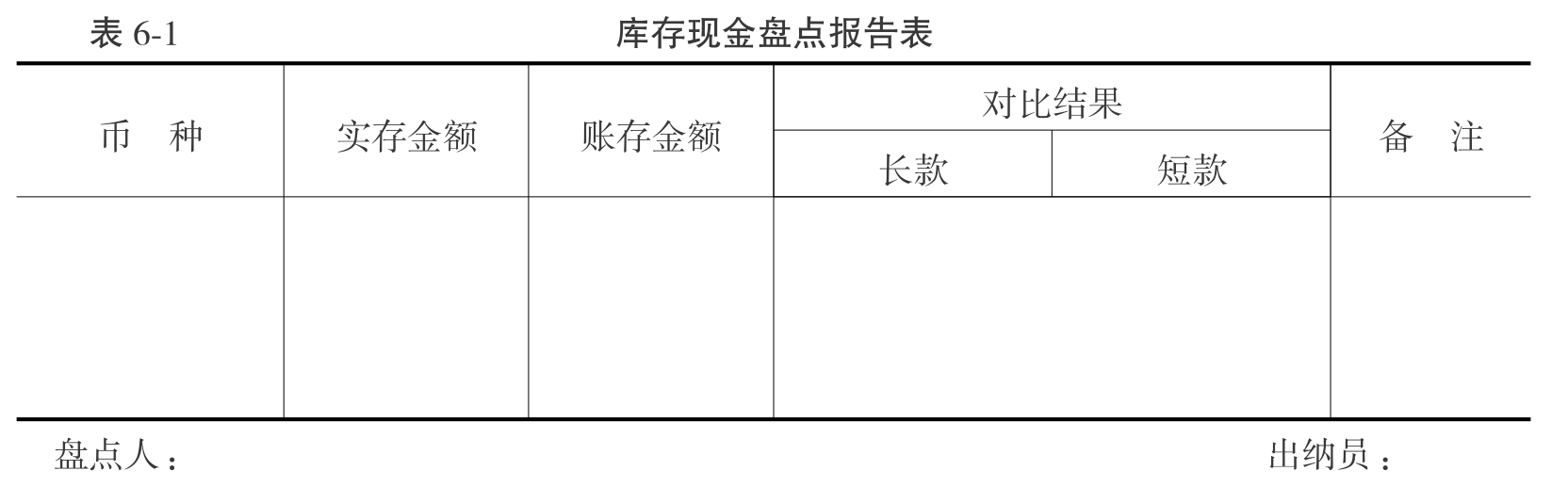

库存现金的清查,是通过实地盘点的方法,来确定库存现金的实存数,然后再与现金日记账的账面余额进行核对,以查明现金长短款的数额。现金盘点时,要由清查人员和出纳共同负责。盘点之前,出纳应将现金及付款凭证全部登记入账,并结出余额;盘点时,应在出纳在场的情况下,由清查人逐一清点。如发生长款或短款,应由盘点人员和出纳共同核实。盘点结束后,应根据盘点结果编制“库存现金盘点报告表”,由检查人员和出纳共同签章认可。此表是明确经济责任的依据,也是调整账实不符的原始凭证,其格式见表6-1。

在实际工作中,现金的收支业务很频繁,且易出错,出纳人员应每日进行库存现金的清查,做到日清日结。这种清查一般由出纳人员在每日工作结束之前,将“现金日记账”当日账面结存数额与库存现金实际盘点数额进行核对,以此检查当日工作准确与否,确保每日账实相符。

(二)银行存款的清查

银行存款的清查是通过与开户银行转来的对账单进行核对来查明银行存款的实有数额。银行存款日记账与开户银行转来的对账单不一致的原因有两个方面:一是双方或一方记账有错误,二是存在未达账项。未达账项是指企业与银行之间一方已经入账,另一方因未收到有关凭证而未入账的款项。对于未达账项,应通过编制银行存款余额调节表进行调整。有关内容将在《会计核算实务》中详述,本书不作介绍。

二、存货的清查

存货的清查,是指对原材料、周转材料、在产品、产成品等的清查。清查应从品种、规格、型号,数量、质量方面进行。由于存货的种类繁多,形态各异,而且体积、重量、价值高低、存放方式也都不一样,所以,存货的清查方法也不同。

存货的清查方法通常有实地盘点法和技术推算法两种。

实地盘点法是对各项实物通过逐一清点或用计量器具衡量出实物的实存数量的方法。这种方法数字准确可靠,因而,此方法适用范围较广泛,大部分财产物资都采用这种方法;但该方法盘点的工作量比较大。

技术推算法是通过量方、计尺等技术方法推算有关财产物资实有数量。这种方法盘点数字不够准确,但工作量较小。因而,该方法适用于大量成堆难以逐一清点的财产物资的清查,如堆存的煤或油罐中的油等。

存货清查的程序应按下列步骤进行:

首先,要由清查人员协同材料物资保管人员在现场对材料物资采用上述相应的清查方法进行盘点,确定其实有数量,并同时检查其质量情况。

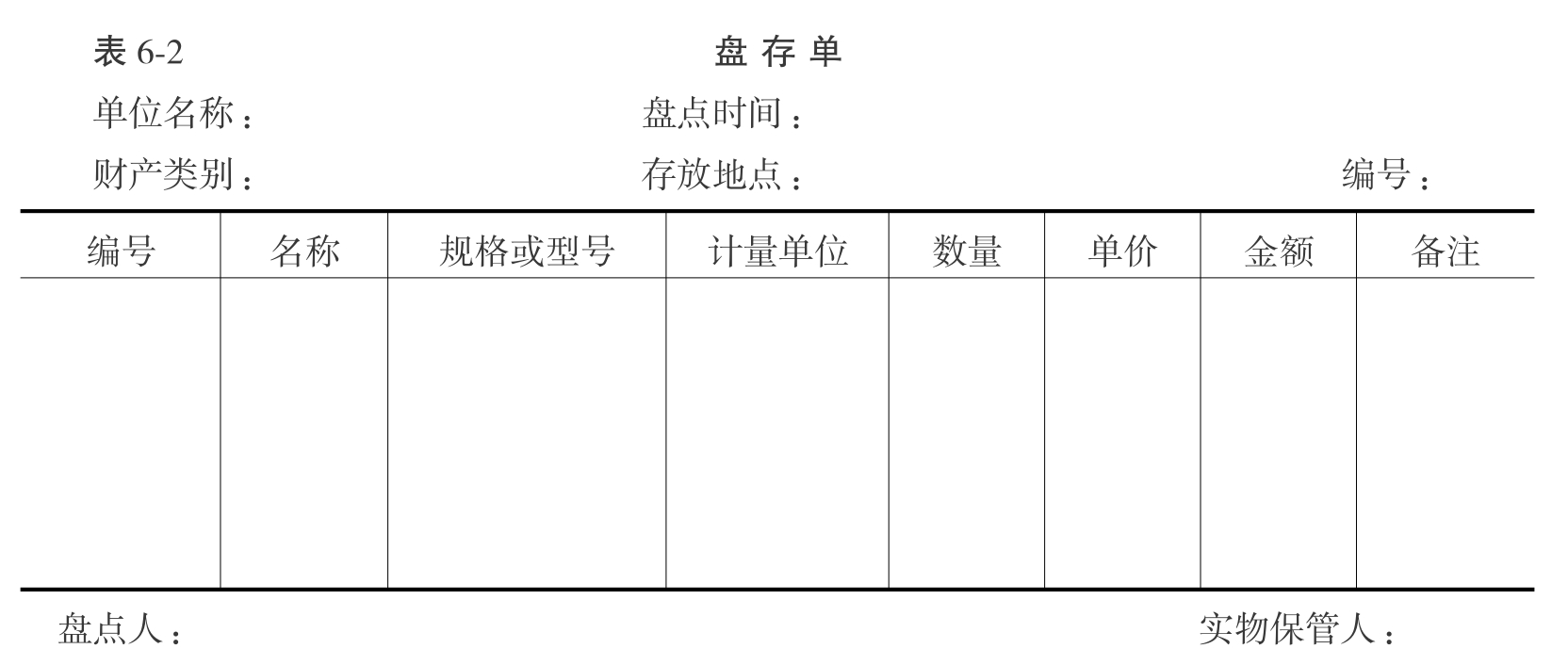

其次,对盘点的结果要如实地登记在“盘存单”上,并由盘点人员和实物保管人员签章,以明确经济责任。盘存单的一般格式见表6-2,它既是记录实物盘点结果的书面证明,又是反映材料物资实有数的原始凭证。

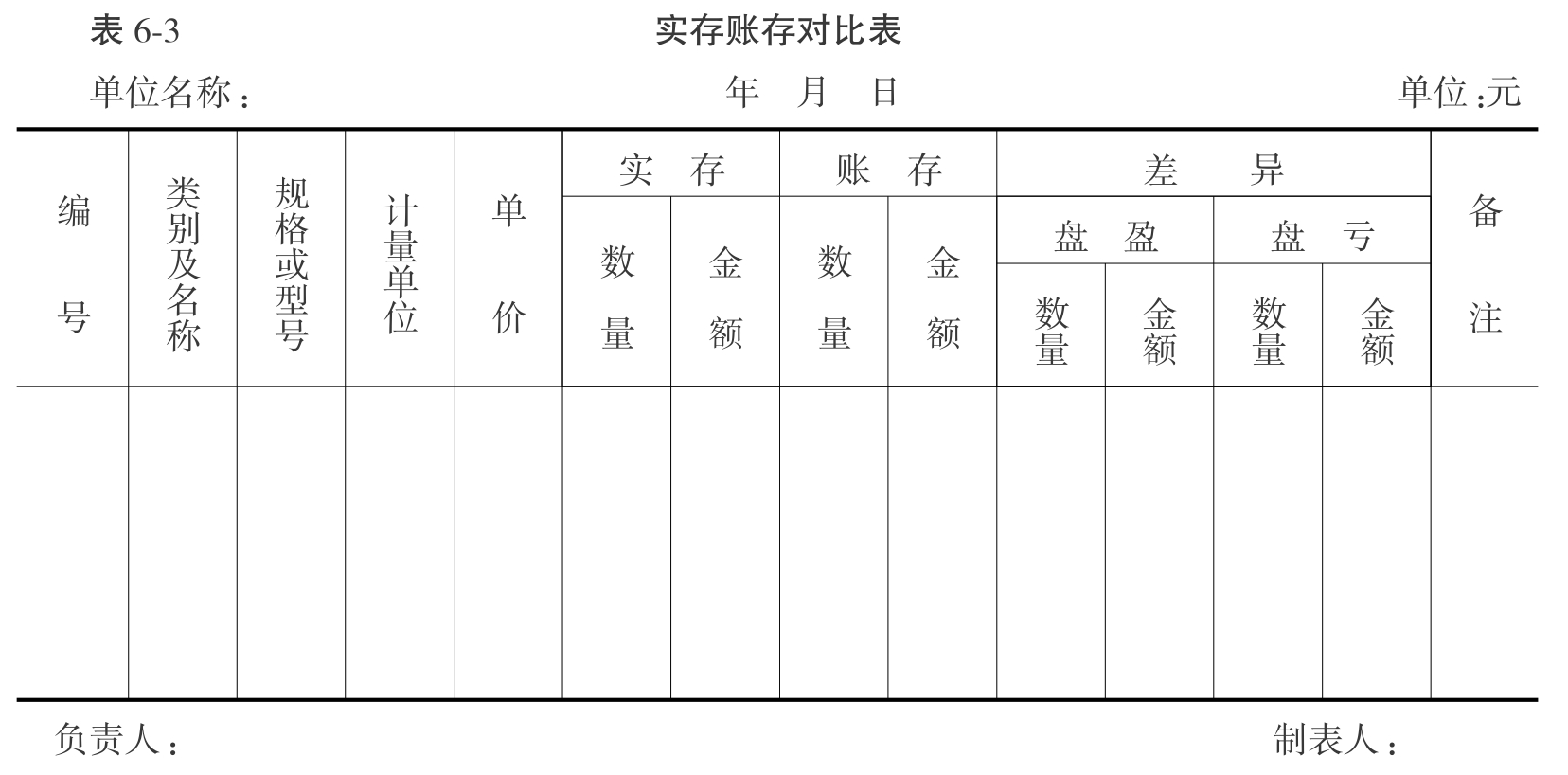

最后,根据“盘存单”,并同账面余额记录核对,确认盘盈盘亏数,填制“实存账存对比表”。实存账存对比表的一般格式见表6-3,它是调整账面记录的原始凭证。

三、固定资产的清查

固定资产的清查,是对房屋、建筑物、机器设备、交通工具等所进行的清查,通常应采用实地盘点的方法。固定资产的清查应按下列步骤进行:

首先,在清查之前应将固定资产总账的期末余额同固定资产明细账核对,保证固定资产总账余额与其所属的固定资产明细账余额相一致。

其次,进行实地盘点,对固定资产的状况进行清查,要按固定资产明细账上所列明的固定资产名称、固定资产类别、固定资产编号等内容与固定资产实物进行逐一核对,确认账实是否相符。

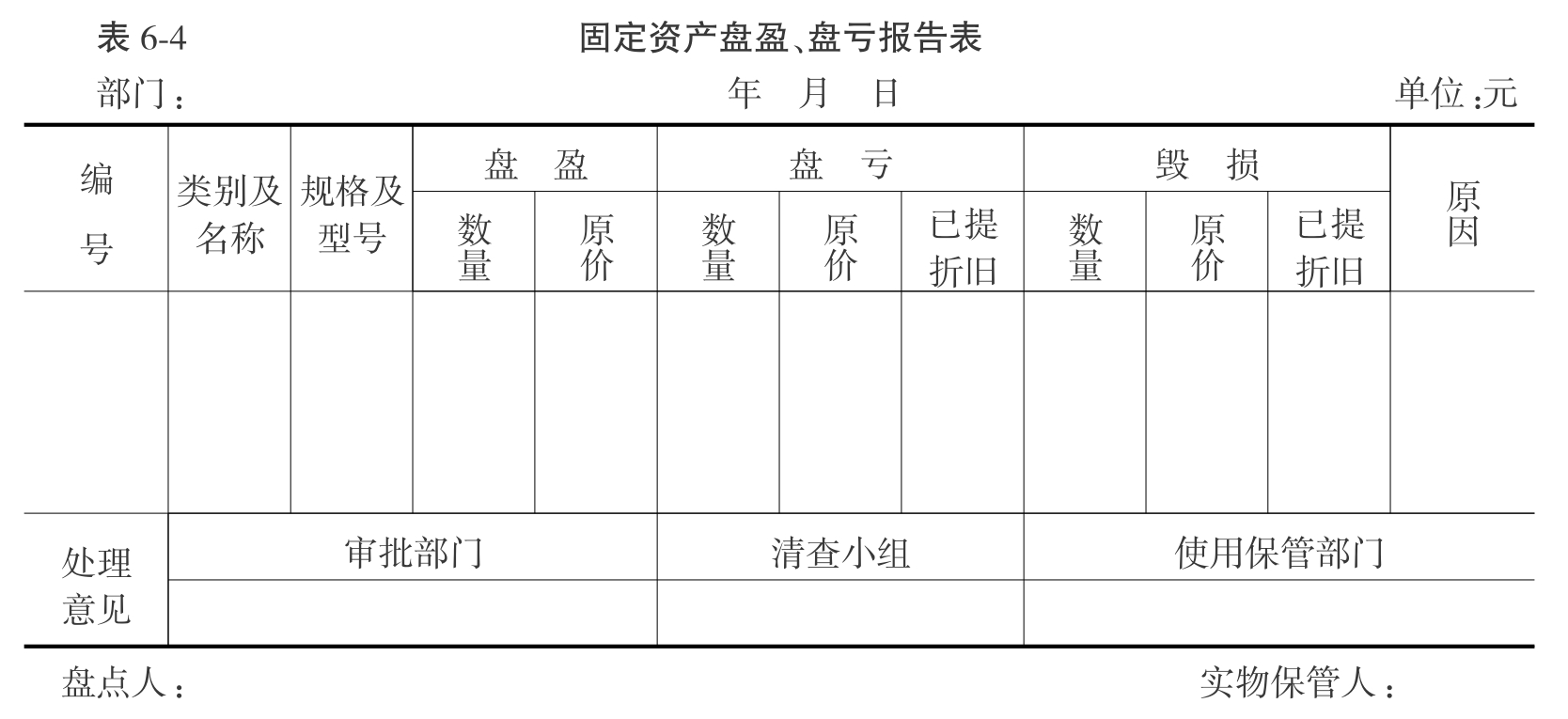

最后,根据清查中发现的固定资产盘盈、盘亏和毁损情况,在查明原因的基础上,编制“固定资产盘盈、盘亏报告表”。固定资产盘盈、盘亏报告表的一般格式见表6-4,它是调整账面记录的原始凭证。

四、往来款项的清查

往来款项的清查,包括各种应收款、应付款、预收款、预付款的清查。一般采用发函询征的方法进行核对。在保证往来账户记录完整正确的基础上,编制“往来款项对账单”,寄往各单位。对方单位核对后退回,盖章表示核对相符,如不相符由对方单位另外说明。据此编制“往来款项清查表”,注明核对相符与不相符的款项。往来款项清查表的一般格式见表6-5。对不符的款项按有争议、未达账项、无法收回等情况归类合并,针对具体情况及时采取措施予以解决。

五、财产清查结果的处理

财产清查中发现账实不符,无论是盘盈还是盘亏,都必须认真调查研究,分析原因,做好清查结果的处理工作。一般处理程序如下:

(1)客观地分析账实不符的性质及原因,明确经济责任,并按规定程序如实将盘盈、盘亏情况及处理意见,报请有关部门审批处理。

(2)积极处理积压物资,及时清理长期不清的债权、债务,以提高财产物资的使用效率。

(3)针对财产清查中所发现的问题,应当总结经验教训,建立健全有关财产物资管理制度,提出改进措施,加强财产物资管理的岗位责任制,保护财产安全完整。

(4)对财产清查中所查明的各种差异,应及时地调整账簿记录,做到账实相符。财产清查结果的账务处理的有关内容将在《会计核算实务》中详述,本书不作介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。