第一节 合营企业的控制概念

一、合并会计中的控制概念及其作用

众所周知,在合并会计中“控制”概念是一个核心概念。是否能控制被投资企业成为投资企业在编制合并财务报表时决定对被投资企业合并方法的依据。

投资企业拥有他公司的股份可以根据不同的投资目的,分为剩余资金运用目的和控制他公司目的。[1]出于剩余资金运用目的而拥有的他公司股份,是期待通过市场来实现其投资损益的,该股份的投资损益应通过期末的公允价值计量来确认。因此,这类股份对投资企业来说,只是一种金融资产。

而出于控制他公司目的所持有的股份和本公司其他资产一样,是期待通过控制被投资企业资产的使用来实现其投资损益的。因此,该股份的投资损益应通过他公司损益的确认得以实现。也就是说,该股份投资是通过投资企业在合并报表中确认被投资公司损益得以实现的。那么,这份股份对投资企业来说,就不是纯粹的金融资产了,而是和投资企业的其他资产一样的资产,期待通过“控制”对该资产的使用来获得经济资源的流入,是投资企业的经营资产。

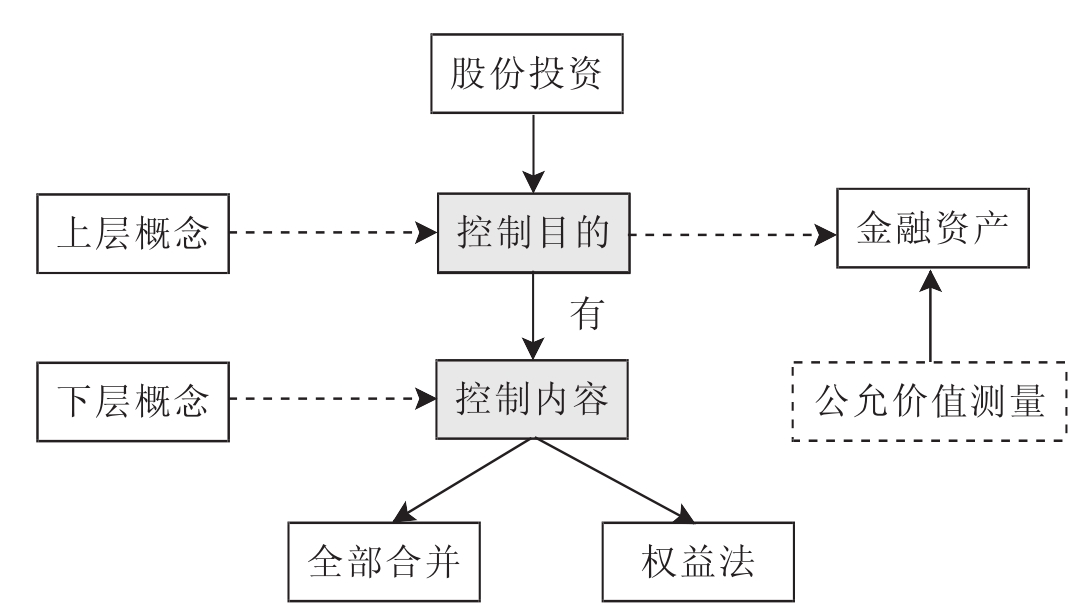

所以,在这里指的“控制”概念,是为了区别持有他公司股份是金融资产还是经营资产的条件,具有决定如何确认投资损益的作用。由于这里的控制他公司目的的存在,是决定是否该确认合并损益的前提,所以,在这里称为控制概念的“上层概念”。

当被看做是经营资产后,接下去的问题就是对该股份的投资损益在合并报表具体该如何确认的问题了。这问题也就是决定采用全部合并法还是权益法或比例合并法等合并方法的问题。采用全部合并法,是将该被投资企业作为子公司纳入合并范围。因此,这些合并方法的决定就是合并范围的决定,即决定是否该包括在合并报表内的子公司范围。而对被投资企业的合并方法,是由对该被投资企业的“控制”内容来决定的。这里的“控制”是以上层概念的“控制”概念存在为前提的。因此,可以说这里的“控制”概念是一个下层概念。

根据下层概念的“控制”概念,当被投资企业在投资企业的控制[2]下,就作为投资企业的子公司被包括在合并范围内,全部合并到投资企业的合并报表内。而当被投资企业不在投资企业的控制下,就被排除出合并范围,以权益法等处理。因此,两种控制概念是不同层次的概念,在会计理论中各自承担不同的作用。

首先,对投资公司拥有的他公司股份,根据有无“控制”目的来决定投资损益的确认方法。这里的“控制”概念承担决定确认投资损益方法的作用,即决定是否需要将投资损益在合并报表中确认的问题。在本书中称之为上层概念。

其次,对一旦被认定出于“控制”目的而投资的股份,还要决定如何在合并报表中确认投资损益,即具体地在合并报表中对该投资损益的确认方法。以上层的控制概念的存在为前提,承担决定合并范围和合并方法作用的控制概念,可以称之为“下层概念”。两者关系见图4-1:

图4-1 两个层次的控制概念

以上分两个层次将控制概念根据投资目的和控制内容进行了讨论。在下层概念的“控制”中,根据投资企业对被投资企业的控制内容,以全部合并法或者权益法处理。因此可以说,下层概念的控制内容,决定了投资企业对被投资企业的合并方法。如何确定控制内容就成了决定合并方法的关键问题。以下就这个问题展开进一步的讨论。

二、合营企业的控制概念和合并范围的决定标准之间的关系

判断投资企业对被投资企业的控制内容,以此决定对被投资企业的合并方法,同时也是决定合并范围的问题。这个问题是合并会计中最根本的问题。在决定投资企业对被投资企业的控制内容时通常有两个判断标准:一个是控股比例标准;另一个是控制力标准。以下首先分析两个判断标准,然后在这个基础上探讨在各个判断标准下,合营企业的控制概念的必要性及其内容。

1.持股比例标准

持股比例标准就是根据投资企业对被投资企业拥有的有表决权股份比例(以下简称持股比例)来划分控制内容的标准。因此,采用这个标准时只要根据持股比例,就能判断投资企业对被投资企业的控制内容,并以此决定对被投资企业的合并方法。

在持股比例不足20%的情况下,通常投资企业不能参与被投资企业的经营,持股目的不在于控制被投资企业。也就是说,不存在上层概念的控制概念。因此,在编制合并报表时将该权益作为金融资产处理;当持股比例在20%以上的情况下,通常投资企业能参与被投资企业的重要决策决定。因此,对持有他公司20%以上权益的股份,才被看做投资企业对被投资企业存在上层概念的“控制”。然后,再由下层控制概念决定对该权益的合并方法。这时,根据持股比例将投资分两种:一种是持股比例为20%~50%(包括20%和50%),另一种是持股比例超过50%。当持股比例为20%~50%(包括20%和50%)的情况下,被看做虽不能单独控制被投资企业但有“重要影响”,因此,将该被投资企业作为联营公司以权益法处理。而当持股比例超过50%的情况下,被看做能单独“控制”该被投资企业,将该被投资企业作为子公司以全部合并法处理。

由此可见,在以持股比例为标准判断投资企业对被投资企业的控制内容并以此决定合并范围时,下层的控制概念是由持股比例来决定的。这种情况下,在决定合并方法时不需要合营企业固有的控制概念。根据对合营企业的持股比例把合营企业作为子公司包括在合并范围内或排除出合并范围等合并范围的多样化,和以持股比例为标准决定合并范围的理论整合,没有任何理论上的问题。在讨论有关合营企业的会计时,时常有人指出合营会计的合并方法呈现多样化问题,需要得以改善。可是,通过这里的探讨可以指出,合营企业合并方法的多样化的合理性,应该根据合并财务报表制度中采用的合并范围决定标准是持股比例标准还是控制力标准来判断。如果采用持股比例标准的话,根据持股比例的大小将持股比例过半数的合营企业作为子公司全部合并;将持股比例在20%~50%的合营企业作为联营企业处理,和合并财务报表制度完全符合,不应视为疑问。

2.控制力标准

而在以控制力作为决定合并范围标准时,合并范围和合并方法的决定就不是以形式上的持股比例,而是由实质性控制内容来决定的。在采用控制力标准下的“控制”指不论投资企业的持股比例的大小,投资企业能真正控制该被投资企业的董事会等类似机构等; “重要影响”指投资企业能参与并影响被投资企业的重要决策制定。

投资企业对被投资企业能单独地、实质性地“控制”时,即使持股比例在50%以下还是被包括在合并范围,作为子公司全部合并。而如果对被投资企业虽不能单独控制,却具有“重要影响”时,作为联营公司以权益法处理。正因为在采用控制力标准时,合并范围和合并方法是由实质性的控制力来决定的,所以,持股比例只不过是作为衡量投资企业对被投资企业有无控制力的尺度之一。这是该标准和持股比例标准的不同之处,因为,持股比例标准下持股比例是衡量有无控制力的唯一尺度。

在采用控制力标准时才开始需要明确合营企业的控制概念,以此来决定合营企业的合并方法。因为如果缺乏合营企业的控制概念,应如何确认对合营企业的控制内容就失去了判断的依据。这样将使企业难以决定适当的合并方法,结果可能导致对实质上具有相同控制力的合营企业,采用不同的合并方法。投资企业对具有相同控制力的被投资企业采取不同的合并方法,将背离重视披露企业集团经济实质的控制力标准的初衷,导致企业集团实际状况的歪曲这一严重问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。