二、所得税与投资

投资是促使资本形成的先决条件,从广义来说,资本包括物质资本和人力资本,因此投资包括物质和人力资本的积累。如果企业能够从使用不同资产与劳动组合的一系列生产工艺中进行选择,它们对其投资决策中这两种要素的相对成本应当是敏感的。而所得税是如何影响投资的呢?本节将进行探讨。

(一)所得税对物质资本投资的影响

所得税的税前扣除和税率的设计会直接影响到公司投资成本。不同的融资方法涉及的所得税税种和税率的不同,以及税前扣除的差别对待,使得融资成本存在差异,从而影响人们的融资决策,并进而影响到人们的投资方向。

1.所得税对公司融资方法的影响

公司融资方法一般有债务融资、发行新股、自筹资金等方式,从理论上说,在税种不改变的前提下,如果所有对资本利得和所得征收的税率一致,即公司所得税率、红利和利息收入的个人所得税率、资本利得税率一致,并且利息支付不允许税前扣除,那么投资者的投资决策不受税收影响,投资者采取什么方式融资完全由非税收因素决定。拉本德拉·贾(2004)论证了这个观点,他在严格假设后,用数学方式推导出来的结果证明,如果利息不能税前扣除,所得税对公司融资政策保持中立。

但从目前来看,基本上所有的国家都允许债务融资的利息税前扣除,而且不同税种的税率也不一致,公司所得税率、红利和利息收入的个人所得税率、资本利得税率的设计都各有差异,使得资产的实际税率因不同的融资方法而明显不同。富勒顿和亨德森针对1986年税改前的美国税制进行分析,估计实际个人税对保留赢利(资本利得)为6%,对股息为36%,对债务为24%[6]。由于公司可以按46%的税率(美国1986年以前公司所得税率为46%)扣除利息支付,而个人则对利息收入按24%纳税,债务融资投资得到一笔很大的税收补贴。此外,马其顿通过对投资增长与税率变化做的回归分析显示,税率每提高1个百分点,将使投资增长率降低0.66个百分点,就不同的税种来看,公司所得税的影响最大:公司所得税增加1%,投资增长率将下降2.13%[7]。

从上述分析我们可以得出:多样化的税率可以改变不同行业生产的货物的相对成本和价格,运用得当就可以优化资本的分配,反之则可能扭曲资源使用的方式。

2.所得税对投资方向的影响

由于税收政策的差异性,投资对税收非常敏感。所得税不仅影响融资方法的选择,进而还影响到投资的方向。很多国家为了鼓励个人购买住房,实行了很多税收优惠,这些政策在发挥作用的同时,也导致了住宅的过度投资,从而影响了其他方面的投资。一般认为住房成本总额(A)为:

![]()

其中,OC为机会成本,Mi为抵押贷款利息支付,M A为维修支出,V为资本利得(负的成本),PT为财产税。

自有住房的估算租金不纳税,抵押利息支出与财产税给予扣除,住房的资本利得一般豁免税收,边际税率为t,而且分项扣除,税收把自有自用住房的实际成本降低到:

![]()

相比之下,个人如果将其财富投资于其他资产和使用其收入来支付住房租金,则要就所得全部纳税并且不能从应税所得中扣除他们的租金支付款。而购买住房的人还可以享受利息支付的扣除[8]。如果存在通货膨胀,还会增加对自有住房的刺激,因为它提高了当前名义的利息费用而把相关所得在出售之际转化成一种资本利得。此外,如果对其他资本所得的税率提高也会鼓励住宅所有化。因为其他资本利得税收的提高会降低住宅所有权的相对成本。波特巴估算:对于美国一个年收入为5万美元的家庭来说,取消对住房有利的税收规定在长期内会减少大约23%的住宅消费量。此外,通过引导家庭过量的消费住房,这种隐含的补贴导致了一种超额负担。这种超额负担为每年300美元以上。罗森通过经济计量研究,认为第二次世界大战以来美国大约1/4住房自有自用比例增长是出于税收上的考虑[9]。所以取消对住房的税收优惠,或至少使其与其他投资待遇相同,可以改进投资分配,提高国民收入。

(二)所得税对人力资本的影响

所得税在影响物质资本投资的同时,还通过改变人力资本的成本与收益比影响人力资本的投资。

人力资本是通过花钱于教育、职业训练和保健而发生的个人生产力部分,其形成就是指获得和增加具有各种技能、教育和经验的过程。人力资本形成需要足够的投资才能发生。人力资本投资就是那些通过增加人力资源来影响未来货币和实物收入的活动。一般来说,人力资本的投资主体主要包括政府、企事业单位和家庭个人。从成本—效益角度讲,如果收益大于成本就值得投资。

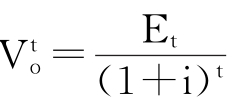

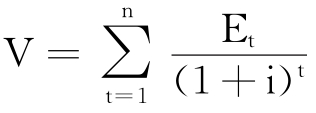

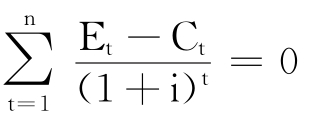

假设任何一个未来年份预期收入的现值是 ,其中,

,其中, 年内收入的现值,Et= T年内的人力资本收入,i=利率(父母资本的机会成本)。利用利率i,收入被贴现为现值。因此,到n年整个收入贴现后的现值是:

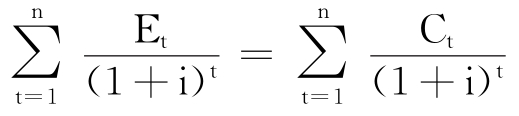

年内收入的现值,Et= T年内的人力资本收入,i=利率(父母资本的机会成本)。利用利率i,收入被贴现为现值。因此,到n年整个收入贴现后的现值是: ,如果贴现的收益大于贴现的成本就值得投资:

,如果贴现的收益大于贴现的成本就值得投资: 或

或

其中,Ct= T年内的人力资本成本,包括受教育期间所发生的成本C1和此期间所放弃的收入C2。

我们将人力资本投资收益与成本进行比较时不能忽略所得税因素,因为取得人力资本投资收益时需要纳税,实际上税收政策会改变人力资本的收益与成本,从而影响人力资本的投资。

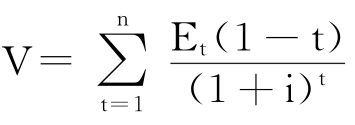

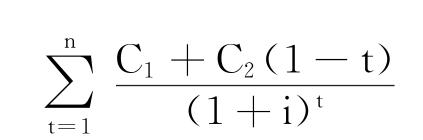

假设个人所得税实行比例税率t,则征税后的投资收益到n年整个收入贴现后的现值是: ,贴现的成本=

,贴现的成本=

所以,当 时,才值得投资。

时,才值得投资。

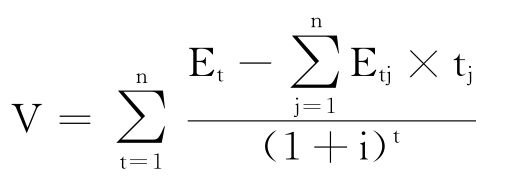

如果个人所得税实行超额累进税率tj,则征税后的投资收益到n年整个收入贴现后的现值是:

贴现的成本

所以,当 时,值得进行人力资本投资。

时,值得进行人力资本投资。

罗森就美国税收对就读大学概率的影响程度进行了实证研究,得出的结果是累进所得税降低了就读大学的概率,对人力资本投资产生了抑制[10]。

此外,不同的所得税对人力资本的影响也有所不同。索伦森利用并扩展了卢卡斯的以人力资本为基础的内生增长模型[11],分析结果表明:提高对资本所得征税只影响利率,长期会降低生产的资本密集度;如果政府提高学费,对劳动所得征税会降低增长率;而如果政府补贴教育,对劳动所得征税会提高增长率;资本所得课税对增长率没有什么影响。因此在社会最适状态下,还应对资本所得征税,用于政府提供生产性服务来扶持人力资本的形成[12]。

(三)所得税对风险承担的影响

人们无论进行何种投资,目的都在于获得预期利益。所以,只要利润大于损失,人们一般就愿意投资。但是,不同投资风险不一。因此,常涉及对不同风险的投资进行选择。所得税可能从两个层次上对风险承担具有影响,它可能影响家庭或机构的资产组合决策,从而影响可利用的资金,它也可能影响公司的实际投资。

由于各国所得税,尤其是公司所得税都实行亏损弥补[13]政策,所以当开征所得税或提高所得税税率时,纳税人就会发现他的税后预期收入和面临的风险都会减少。这是因为由于投资者进行投资存在收益和损失,损失允许扣除,或者说允许用收入进行弥补损失,因此政府拿走了投资者的一部分收入,又补偿他的损失,政府成为投资者的“隐匿合伙者”。其结果,它也许决定或者通过增加投资,或者通过将其投资转移到那些收入高、风险大的项目或股票中去的方法增加其投资收入。由于个人所面临的风险加大,政府也不得不通过税制来承担更多的风险。于是,这两方面对整个社会的共同影响可能增大了风险承担的数量。

毛森和斯蒂格里兹通过建立模型进行微分计算得出了两个重要结论[14]:①当无风险资产的收益率为零,且给予充分损失补偿时,提高税率促使投资者增加其资产组合中的风险资产份额,而投资者的预期效用没有改变;②当风险资产具有一个正的收益率时,如果投资者具有“递增的相对风险厌恶”性质,提高税率将促使投资者增加风险资产的份额,政府对财富征税将促使投资者增加持有风险资产的份额。

不过当纳税人没有利润可以弥补亏损,或者收入单一(投资渠道单一),提高税收反而会减少风险,降低税收才会增加风险的承担。阿特金森和斯蒂格利茨就认为在下列限制条件下,即使损失可以冲减,风险投资的预期报酬率仍会因征税而下降[15]:①没有任何利润可用来冲减损失。公司在取得利润之前就有损失时,就会出现这种情况。②损失可能向后结转(用以后年度)来冲减将来的利润。

在现实经济中,绝大多数国家90%以上的企业是中小企业,它们承担风险的能力非常有限,往往会符合这两个限制条件。正因如此,不能通过增税而应实施降税来减少中小企业承担的风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。