提前清偿权

一般地,抵押贷款都包括一项权利,允许借款人提前偿还剩余的本金。对于那些搬家时需要出售房屋的房屋所有者来说,提前清偿权非常重要。如果没有这项权利,房屋所有者就被迫在不利的条件下与贷款人就贷款的条件进行重新协商。

当利率下降时,提前清偿也会发生,因为以前的高利率贷款可以用低利率贷款来代替。为了确定是否再借入抵押贷款,借款人需要把再融资收益的现值与成本进行比较。

既然提前清偿能够给借款人带来收益,它就有对贷款人不利的一面。一般情况下,借款人从提前清偿中得到多少收益,贷款人就有多少的损失。利率下降以后,借款人就能以更低的利率再融资,从而支付更少的利息。贷款人以更低的利率把收回的本金再投资时,得到的利息就更少了。最初发放贷款时,初始利率就应该增加以反映未来的提前清偿可能对贷款人造成的损失。

利率下降后再融资的收益

本部分我们首先阐述决定借款人再融资收益的一般框架,然后举出详细的例子。注意,借款人的收益就是贷款人的损失。

假定在时点0发放的某抵押贷款本金为P0,期限为n期,利率是y旧,每期还款额为M旧。j期后,利率下降为y新。此时,原来的抵押贷款本金还剩下Pj,它被一笔还有n- j期就到期的新的抵押贷款代替。这笔新的抵押贷款每期还款额为M新,其利率是y新。此次再融资的成本是REF,其中包括提前清偿的惩罚、法律成本、管理费用和贷款申请费用。再融资的收益计算如下。

下面进行举例说明,假定10年前,某房屋所有者得到了一笔20年期的抵押贷款,现在还剩下10年到期。旧的利率是10%,再融资成本是剩余本金的6%。为简便起见,我们假定贷款本金为100美元。从前面的计算中,我们知道每期还款额为11.75美元,剩余的本金为72.20美元。现在,利率已经下降到7%,新贷款的每期还款额是:

再融资的收益计算如下:

![]()

在这个案例中,扣除成本后再融资实现了净收益。

尽管当前的再融资可能是有利的,但是在将来再融资可能更加有利。如果未来利率更低,再融资的收益就更大。然而,借款人必须偿还旧的贷款,支付更高的利率一直到再融资完成为止,这至少部分抵消了利率更低带来的收益。此外,如果未来的利率更高,再融资获益的机会就会丧失。

提前清偿

尽管常见的长期抵押贷款的期限可能有30年,但是当房屋所有者搬家或利率下降后再融资时,大部分抵押都是提前10~12年还款。

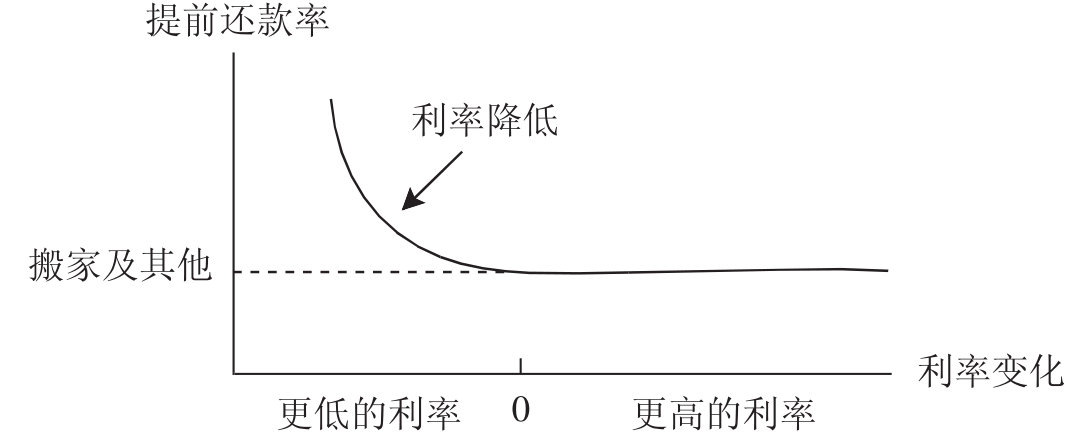

由此带来的提前清偿的模式如图13.1所示。纵轴表示的是年度提前清偿率,横轴表示与初始的贷款利率相比利率的变化。在图13.1中,由于一些房屋所有者搬家并偿还贷款,出现了一些提前清偿的现象。在很大程度上,这些搬家导致的提前清偿现象是独立于利率变化的。经济扩张时,随着经济活动节奏的加快,利率上升,同时对劳动力的需求也增加。工作机会的增加使得劳动力的流动性也增大,住房销售量增加,提前清偿现象也增多。因此,利率的增长与搬家导致的提前清偿现象存在联系。

图13.1 年度再融资率与利率的变化

当利率上升到抵押贷款利率之上时,再融资就不划算了,提前清偿大多是由搬家导致的。当利率下降足够多时,房屋所有者就会再融资,以利用新的抵押贷款利率更低的优势。但是,这里的利率下降必须足够大,以弥补再融资的成本。利率的微小下降不会导致再融资。利率下降得越多,就会有越多的房屋所有者认为再融资很有吸引力。因此,利率下降时,提前清偿部分是由于搬家所致,部分是由于再融资的需要所致。

关于提前清偿的假定

计算抵押贷款的利率时,应该考虑提前清偿的可能性。通常情况下,分析家们会事先假定一个提前清偿的模式,然后再计算抵押贷款的利率。这些假定有以下几种。

公共证券协会(PSA)模式假定开始提前清偿现象较少,原因是新的房屋买主不会在买到房子以后就立即搬走。而随着时间的推移,这些房屋所有者搬家的可能性就越来越大。年度提前清偿率会持续增加,直至第30个月为止。此后,还款率维持在每年6%的水平上。

固定提前清偿率(CPR)模式假定在抵押贷款的存续期内,剩余本金的清偿比率保持不变。这种方法的优势在于它的简单性。

抵押贷款定价时,会设立一些关于提前清偿模式的假定。在提前清偿速度为300% PSA时,清偿比率是速度为100% PSA时清偿比率的三倍,抵押贷款的提前清偿进行很快。清偿模式的假定对抵押贷款支持证券的价值影响非常显著。假定提前清偿速度为300% PSA时的现金流与提前清偿速度为100% PSA时的现金流区别很大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。