递增的流动性溢价

在递增的流动性溢价理论当中,由于如下两个原因,收益率随着到期时间的增加而增加。第一,债券投资者是风险规避的(即他们偏好波动幅度较小的收益率)。第二,期限更长的债券价格波动更厉害。为了对更高的风险进行补偿,对于期限更长的债券,债券投资者需要更高的收益率。

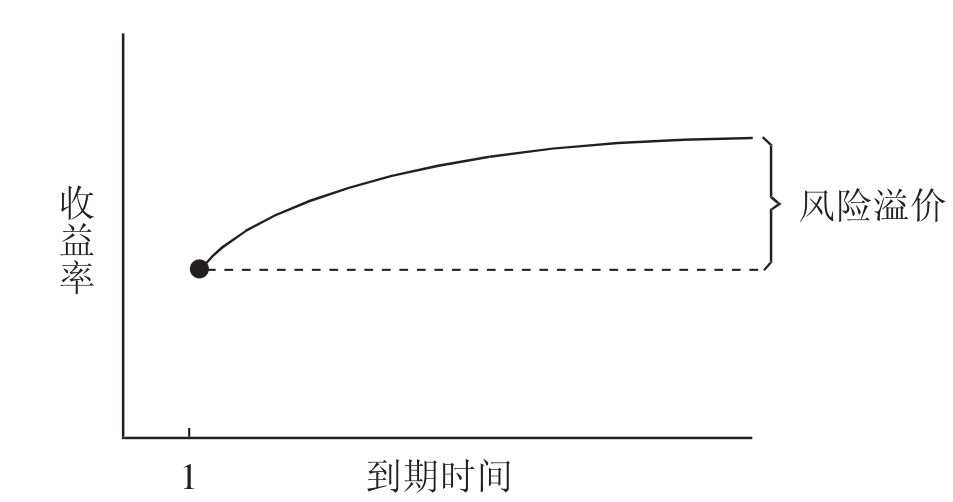

如果所有投资者都是风险中性的,所有投资的预期收益率都等于无风险利率,这意味着利率期限结构是水平的。如果投资者是风险规避的,风险更高(期限更长)的证券必须有更高的预期收益率。图9.2对递增的流动性溢价理论进行了说明。

图9.2 递增的流动性溢价

为了说明递增的流动性溢价理论的基本观点,我们假定初始期限结构是水平的,利率为10%,1年期债券和永久债券的年息票均为10美元,且均以100美元的面值销售。如果利率增加到11%,则1年期债券的价格变为110.00/1.11= 99.099美元,只发生了0.9%的微小变化。而永久债券的价格则变为10.00/0.11= 90.909美元,变化率很大,为9.1%。在流动性偏好理论中,期限较长的债券价格下降幅度较大,这会使得长期债券的购买者要求更高的利率,以作为其承担较大的价格下跌风险的补偿。因此,1年期债券和永久债券的初始收益率不能为10%。永久债券的收益率要更高,以补偿较大的价格下跌风险。

流动性偏好理论忽略了债券发行者。一些发行者偏好长期债券,从而把利率固定在一个水平上。而另一些债券发行者则偏好短期债券,或者是中期债券。一个完整的期限结构理论应该对所有借款者的期限需求作出解释。

递增的流动性溢价理论意味着收益率曲线永远都是上升的。但是,经验事实与此相矛盾。收益率曲线通常是向右上方倾斜的,但是有时候向右下方倾斜。下降的收益率曲线和弯折的收益率曲线与这个理论相矛盾。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。