债券价格和息票之间线性关系的套利证据

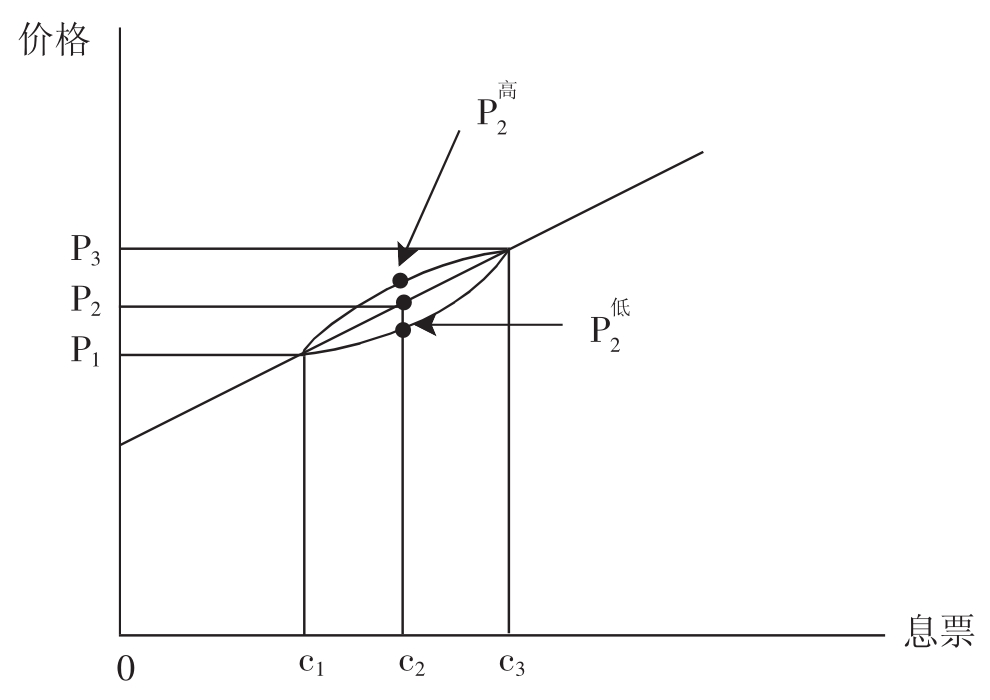

在无摩擦市场中,套利使得债券息票水平与相同到期时间的债券价格之间存在线性关系,亦即P= cPVAn+(par)PVn。为了证明这种关系,考虑一种不存在线性关系的情形。取三种附息票债券,其息票满足c1小于c2小于c3,其价格满足P1<P2<P3。

我们来检验两种非均衡情形。在第一种情形中,息票是c2的债券价格在P1和P3所连成的直线上方,我们把这一价格记为P2高(见图8.3)。然后,投资者可以用债券1和债券3创设投资组合,此投资组合的息票和面值都与债券2相同。假定在息票总额等于c2的限制条件下,套利者把资金的w%投资于债券1,把(1- w)%投资于债券3。则有c2=(w)(c1)+(1- w)c3,求得w等于:

图8.3 债券价格不是息票的线性函数时的套利

套利者可以以 的价格卖空债券2,买入w%的债券1和(1- w)%的债券3。根据公式(2),债券1和债券3的组合的息票等于c2,面值等于债券2的面值(w×par+(1-w)par= par),价格为wP1+(1-w)P3。根据几何图形,组合的价格必定小于

的价格卖空债券2,买入w%的债券1和(1- w)%的债券3。根据公式(2),债券1和债券3的组合的息票等于c2,面值等于债券2的面值(w×par+(1-w)par= par),价格为wP1+(1-w)P3。根据几何图形,组合的价格必定小于 。套利者就可以从差价中获得利润了。图8.3对此进行了说明。

。套利者就可以从差价中获得利润了。图8.3对此进行了说明。

第二种情形,如果债券价格 在P1和P3所连成的直线下方,投资者可以买入债券2,并以更高的现值、与债券2相同的息票和面值卖空债券1和债券3的组合。套利者就从此差价中获得利润。如果有税收,价格和息票之间的关系就更加复杂了。

在P1和P3所连成的直线下方,投资者可以买入债券2,并以更高的现值、与债券2相同的息票和面值卖空债券1和债券3的组合。套利者就从此差价中获得利润。如果有税收,价格和息票之间的关系就更加复杂了。

举例来说,假定PV1= 0.95美元,PV2= 0.90美元,因此,PVA2= 1.85美元。因为在完善市场中,债券的价格等于息票年金与面值的现值和,面值为100美元、息票分别为3美元、4美元和5美元的债券价格就分别等于95.70美元、97.40美元和99.10美元。假设息票为4美元的债券价格为98美元。这样,套利者可以卖空一单位息票为4美元的债券,买入息票分别为3美元和4美元的债券构成的组合,组合中两种债券均为0.5单位。这里的0.5是这样发现的,即把息票代入公式(2),(5-4)/(5-3)= 0.5。套利操作如表8.18所示。套利者可以不断地获得利润直到三种债券的价格处于同一条直线上为止。

表8.18 两期债券:有套利利润

如果息票4美元的债券销售价小于97.40美元,要想套利就需要买入这种债券并卖空其他两种债券等额构成的组合。套利将会持续直至三种债券的价格处于同一条直线上为止。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。