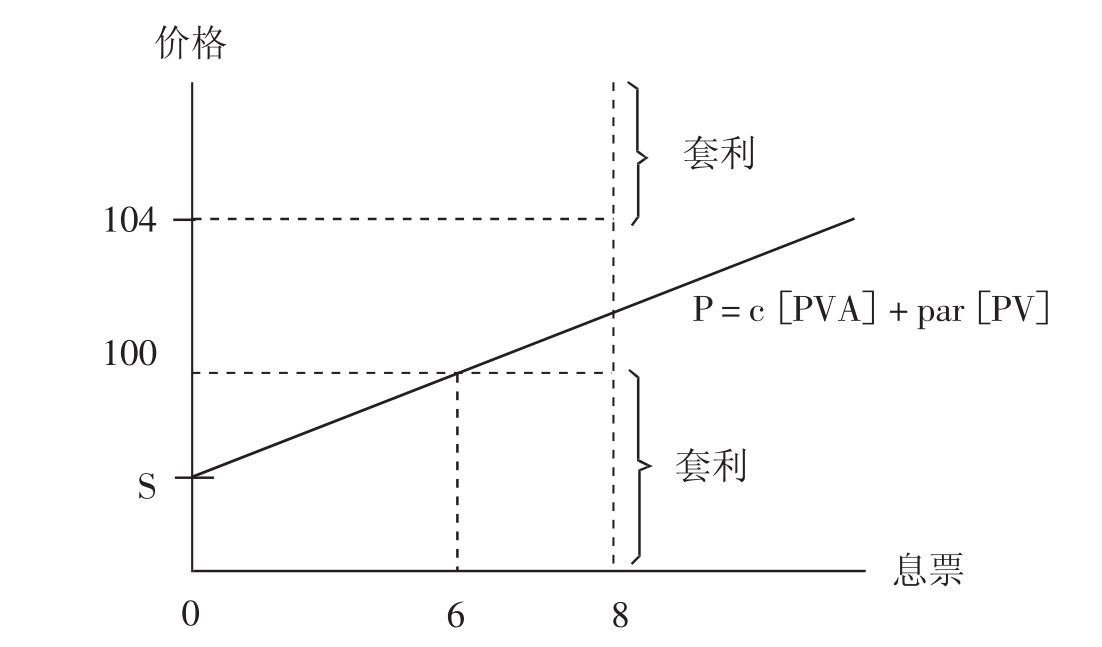

套利和债券息票

套利使得息票更高(到期时间相同)的债券价格更高。为了使套利机会不存在,债券价格和息票之间应该存在线性关系。这在图8.2中进行了说明。

图8.2 套利边界

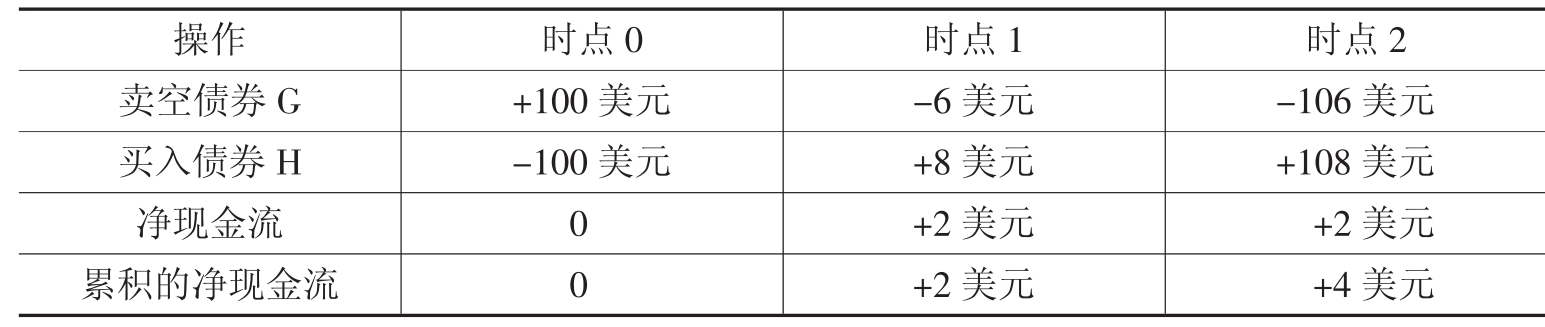

请看表8.4中的例子。债券G和债券H是面值和价格均为100美元的两期债券。债券G的息票是6美元,债券H的息票是8美元。这样,息票较高的债券与息票较低的债券价格相同。

表8.4 两期债券

这些价格说明存在套利机会:卖空债券G买入债券H。现金流如表8.5所示。

表8.5 两期债券的套利

在时点0,净现金流是0,时点1和时点2的净现金流均为2美元。累积的净现金流总是零或正值,这就存在无风险套利利润。相对于债券G,套利者的操作提高了债券H的价格。

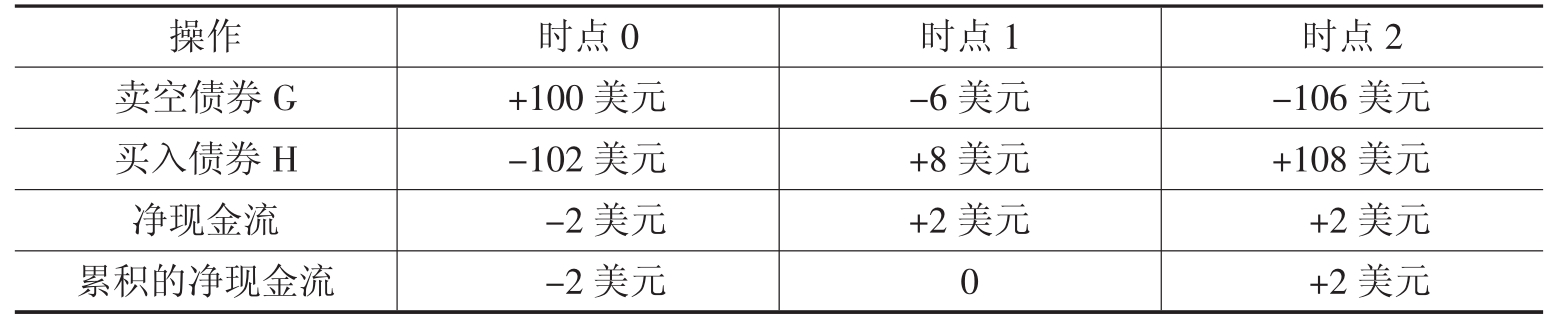

当高息票债券的价格超过低息票债券的价格时,表8.5中的套利就不再有无风险利润了。例如,如果债券H价格是102美元,卖空一单位债券G的现金流和买入一单位债券H的现金流如表8.6所示。这里,在时点0,有2美元的现金流出;在时点1和时点2,分别有2美元的现金流入。这里就不是无风险套利了,因为有一期的累积净现金流是负的。然而,如果债券H的价格是102美元,本章后面的部分将会显示这里存在另一种套利。为保持平衡,债券H的价格必须足够高,这样才能保证两种债券固有的远期利率f0,2是非负的。如果债券H的市场价格暗含着一个负的远期利率,套利就会继续直至债券H的价格上升(或者是债券G的价格下降)以使远期利率为0或更大。

表8.6 两期债券:无套利利润

为了发现套利机会,套利者必须找到定价相对较低和相对较高的证券。一般情况下,没有简单的公式可以用来发现套利机会。一些学生认为,较高的到期收益率表明两种债券之间存在套利机会。尽管在一些情况下较高的到期收益率会对应着套利机会,但是,较高的到期收益率本身并不意味着存在套利机会。第七章列举了一些例子,在这些例子中,尽管所有债券都被公平定价,给出了即期利率,但是不同息票债券的到期收益率并不相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。