6.1.1 M-S的金融发展理论

麦金农和肖针对20世纪60年代发展中国家金融压制所导致的发展中国家经济发展阻滞问题,将货币金融理论与发展理论结合起来,提出了适合发展中国家的金融发展理论。

麦金农反对将传统经济理论适用性绝对化,他认为传统理论中的发达金融市场和丰富的信用工具、生产要素和产品具有“无限可分割性”、货币和资本可以相互替代等假设只适用于发达经济,而不适用于发展中国家。发展中国家的货币金融制度具有特殊性。第一,发展中国家的经济货币化程度低,经济中自然经济和物物交换的比重高,经济存量流动性不足,对货币政策中介变量相关性差。第二,广泛存在现代化金融机构和落后的传统金融机构并存的二元特征,容易使货币政策的传导产生扭曲。第三,金融市场发展落后,货币市场、资本市场发育不足,金融工具种类匮乏,市场间联动性差,社会资金的融通不畅,导致资本形成不足;体制外市场广泛存在,由于受到压制,经济变量产生异化。第四,国营金融机构占据主导地位,非银行金融机构极不发达。第五,政府对经济和金融业实行不适当的管制,突出表现在大多数国家对利率和汇率进行过分的管制和干预,导致利率和汇率扭曲,使利率和汇率丧失了反映资金和外汇供求的作用。

据此,麦金农提出发展中国家的实际货币需求函数

和投资函数

和投资函数 ,并且存在以下关系:

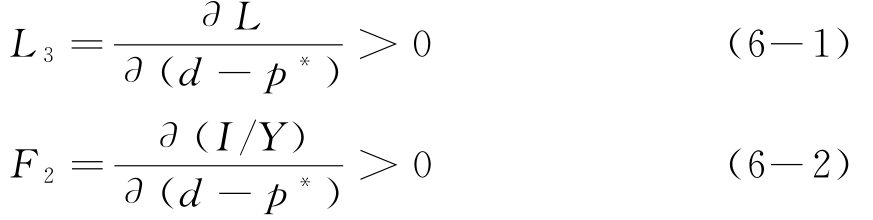

,并且存在以下关系:

可见,经济主体是否愿意投资取决于持有现金余额的收益率d-p*, d-p*越大,公众持有货币意愿越高,经济发展越快。但是发展中国家往往或者采取压低名义利率的方法来刺激经济,或者提高通货膨胀来征收铸币税,结果都背离了初衷。

麦金农和肖都认为,发展中国家必须重视金融发展的作用,放弃金融压制,放弃国家对金融体系和市场过分的行政干预,放弃利率和汇率的控制,恢复利率和汇率对资金供求的实际影响,提高银行的储蓄,促进资本形成和经济发展。麦金农从导管效应出发,肖从金融中介的角度出发,都得出了金融深化的核心是放开利率管制的结论。

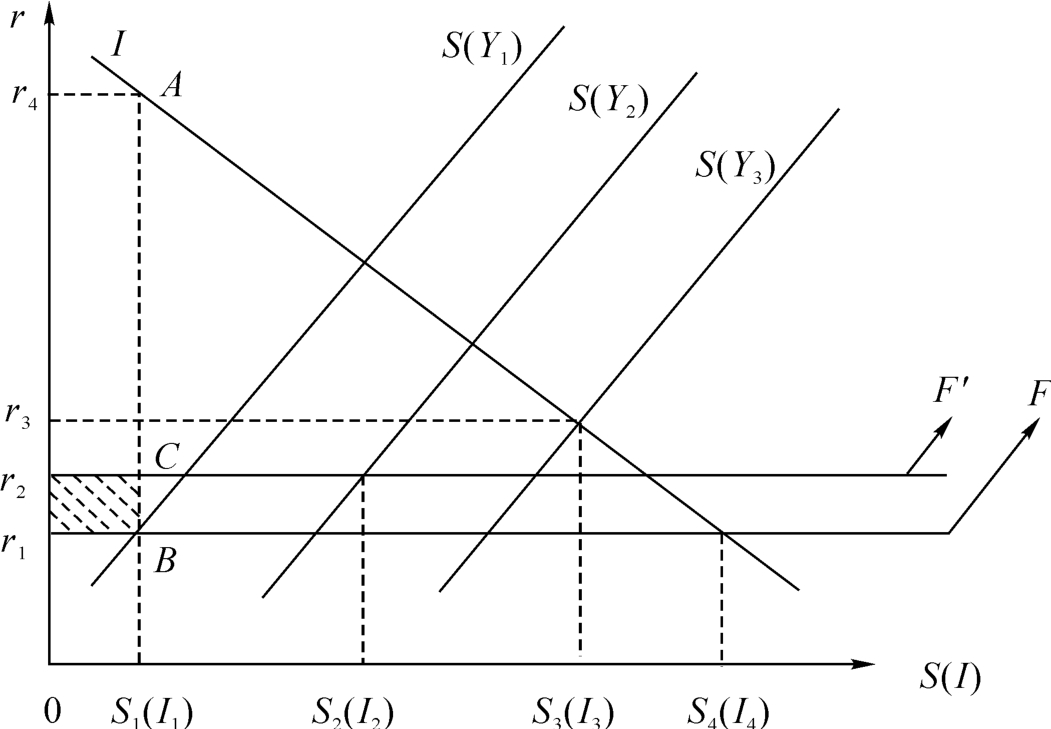

弗赖发展了麦金农和肖的理论,他指出,投资和利率呈负相关关系,储蓄和利率呈正相关关系,政府对利率实施管制,如图6-1所示。

假定储蓄全部转化为投资,以横轴度量,纵轴代表利率。S(Y)曲线代表GDP为Y时的储蓄曲线, F为金融压制曲线,金融当局设置低利率为r1,金融体系所能吸收的储蓄处于低水平S1,投资I1等于储蓄。较低的利率意味着投资成本低,利率对项目的筛选功能丧失,投资短期内膨胀,形成较大的资金缺口(I4-I1)。如果政府当局不限制贷款利率,则金融机构获得不合理的高收益(图中r1BAr4矩形部分),并造成社会总收益损失;如果同时限制存贷款利率,则资金短缺会导致信贷配给,加剧逆向选择和道德风险。当政府提高利率水平时,比如金融压制线为F',此时储蓄提高,投资上升,收入提高为Y2。当政府完全放松利率管制时,利率回复到均衡水平r3,收入提高为Y3。

图6-1 发展中国家储蓄与利率的关系

麦金农和肖为解决发展中国家金融压制问题,设计了一系列措施,如政府放松对利率和汇率的管制,促进金融机构自由竞争等。但是麦金农和肖的金融发展和自由化理论认为,金融自由化是一揽子式的、大爆炸式的自由化;彭兴韵(2007)认为这破坏了金融发展的路径,而且也没有顾及到各国初始的经济条件。他提出金融自由化应首先在那些与实体经济部门联系最紧密的环节进行,然后逐步向纯金融或符号的范畴推动自由化。他认为金融自由化的理想顺序应当是资本市场的先导性发展,促进形成一个合理的、有效率的企业治理结构,降低代理成本和金融脆弱性,当国内资本市场发展到一定程度后,再推进银行业的自由化。在银行自由化过程中,他特别强调资本市场导向型的银行治理结构改革的重要性。在企业和银行业自由化到一定程度后,利率的全面自由化才有了较好的基础。在利率自由化的同时,应审慎地推动对外金融的部分自由化——首先应是汇率制度,最后才是货币可兑换的金融自由化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。