1.5.2 Poole模型在稳定通胀为目标的系统中扩展

来讲,操作程序的分析就会比较复杂。

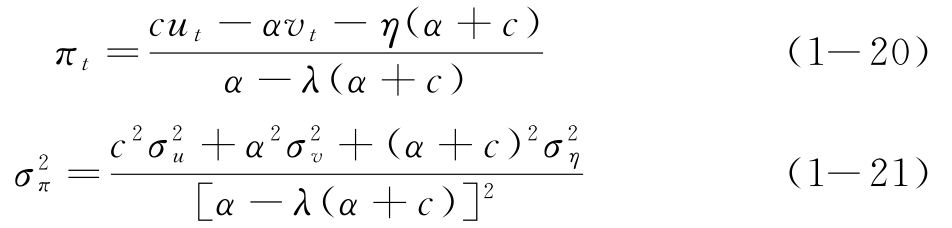

如果使用货币供应量程序,则设定m值,使E[m]= 0

则

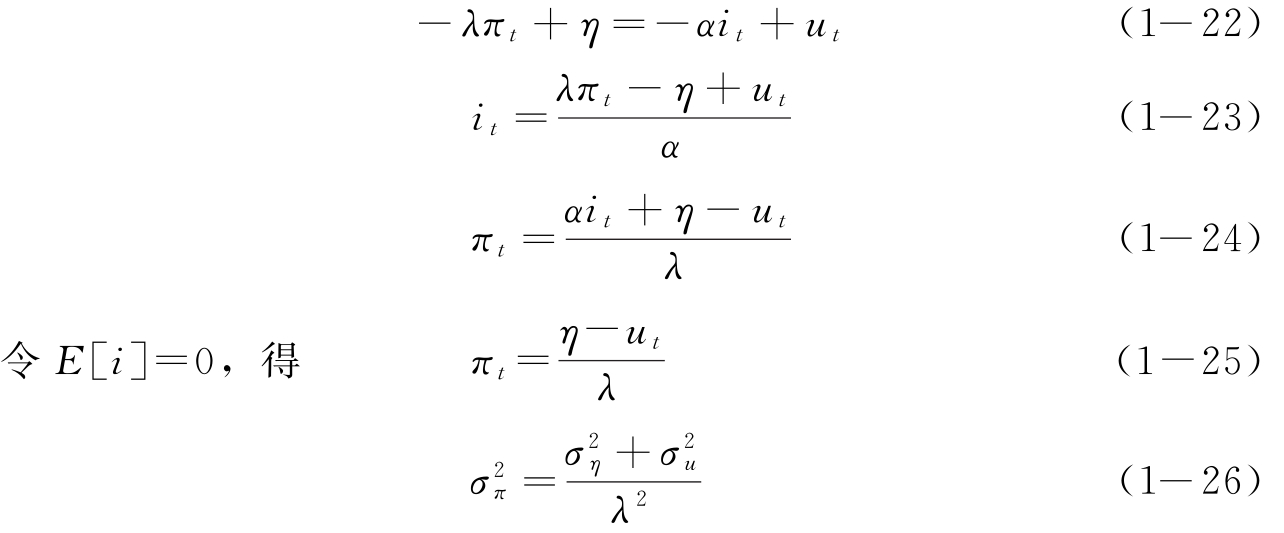

如果使用利率程序,则有

对二者进行比较

即,当λ> 1时,有Em[π]2> Ei[π]2,即利率操作程序对于稳定π更有效。

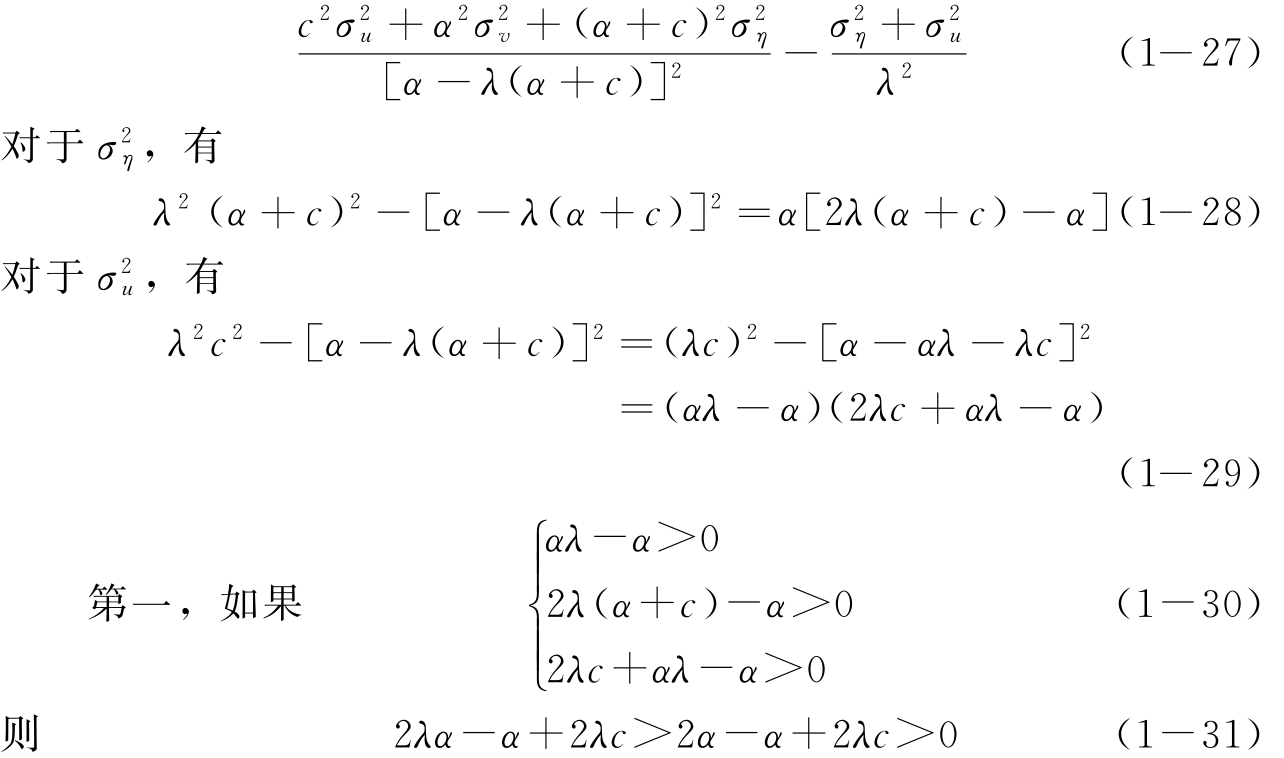

第二,比较

无解。

只有当第三种情况成立时,有

即使 前的系数小于零,整体之和也未必小于零,条件非常苛刻。所以, Em[π]2< Ei[π]2比较难以成立。通胀定标制度下利率工具更合理,除非通胀与货币关系更加明显。

前的系数小于零,整体之和也未必小于零,条件非常苛刻。所以, Em[π]2< Ei[π]2比较难以成立。通胀定标制度下利率工具更合理,除非通胀与货币关系更加明显。

基础模型中不考虑利率体系的问题,假定所有利率均一化生成,但在实际经济运作中,针对利率的调整必须考虑利率体系整体运行特征的制约。

短期利率作为操作工具的经济体,必须保证短期利率与长期利率之间的稳定的期限结构。只有这样,短期利率的信息才能传递到长期利率上,长期利率的变化会影响经济体运行。

2011年美国在结束QE2(定量宽松货币政策)之际,推出“抛短购长”的国债购买计划,其目的在于压制收益率曲线的长端。由于长期利率与投资联系更为紧密,因此低长端利率会对总投资和总产出有正向冲击。

J.Tinbergen(1952) H.Theil(1961)分别指出,工具和目标呈现出对应性,对于多目标体系的实现工具不足会成为货币政策优化的严重制约,尤其是经济体越复杂,其间货币政策变动环节就越多,多目标体系的实现就越难。

【注释】

[1]对于利率管制国家,政府可以在官定利率向上浮动来发行债券,由于市场主体没有太多选择,必然追捧政府债券,但是这种管制造成的资金筹集是不利于资源有效配置的。

[2]按照目前的状态,德国和国际货币基金组织IM F坚持财政紧缩,但希腊、法国等已经将重心向刺激增长偏转,分裂趋势正在形成,欧元前景堪忧。

[3]理论上讲,这种情况下政府就肯定会偏离既定目标。

[4]IM F, Aug 31, 2011, IMF Reaches Staff-Level Agreement on a Precautionary Stand-By Arrangement with Serbia.

[5]比如发展中国家普遍存在的现金预付现象,影响因素就包括了货币量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。