2.如何理解存货监盘计划?

答:(1)与存货相关的内部控制

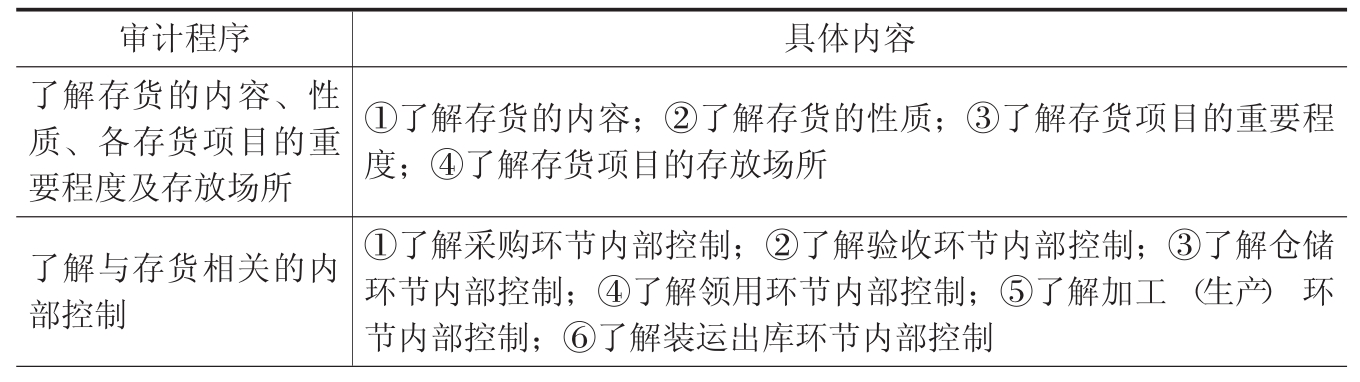

①与存货相关的内部控制。与存货相关的内部控制涉及被审计单位供、产、销各个环节,包括采购、验收入库、仓储、加工、运输等方面。

例16-1华兴会计师事务所自2004年起接受迅捷股份有限公司董事会委托,对迅捷股份有限公司进行年度会计报表审计。审计人员了解到被审计单位在仓储与存货环节建立了以下内部控制:存货建立了定期盘点制度,存活的盘盈、盘亏能及时报批处理,产成品的完工入库和销售发出都建立了相应的内控制度,产成品的核算采用加权平均法。审计人员还了解到被审计单位内部控制存在的主要问题是对原材料的仓储管理,由于被审计单位生产用原材料主要是一些废纸(包括大量国外进口废纸、书本纸、牛皮纸)、毛竹、漂白苇浆、木浆等,这些原料在国内通过废品收购回去,国外废料则通过进口,这些原材料由于没有较规则的外形,成本又相对较低,所以仓储环节的内部控制很薄弱,导致一些浪费,被审计单位多年来没有很好地进行管理,所以原材料仓库很零乱,材料的领用也没有严格的制度。

②存货的盘存制度。存货数量的盘存制度一般分为实地盘存制和永续盘存制。存货盘存制度不同,对存货数量的控制程度的影响也不同。实地盘存制也称定期盘存制,指会计期末通过对全部存货进行实地盘点,以确定期末存货的结存数量,然后再乘以各项存货的盘存单价,计算出期末存货的总金额,计入各有关存货项目,倒轧本期已耗用或已销售存货的成本。永续盘存制也称账面盘存制,指对存货项目设置动态的库存记录,按品名、规格设置存货明细账,逐笔或逐日登记存货的收入和发出,并随时结算出结存数。采用永续盘存制,并不意味着无须对存货实物进行盘点,为了核对存货账面记录,加强对存货的管理,被审计单位每年至少应对存货进行一次全面盘点。

(2)注册会计师编制存货监盘计划时所需要实施的审计程序

表16-1 存货监盘审计程序及其内容

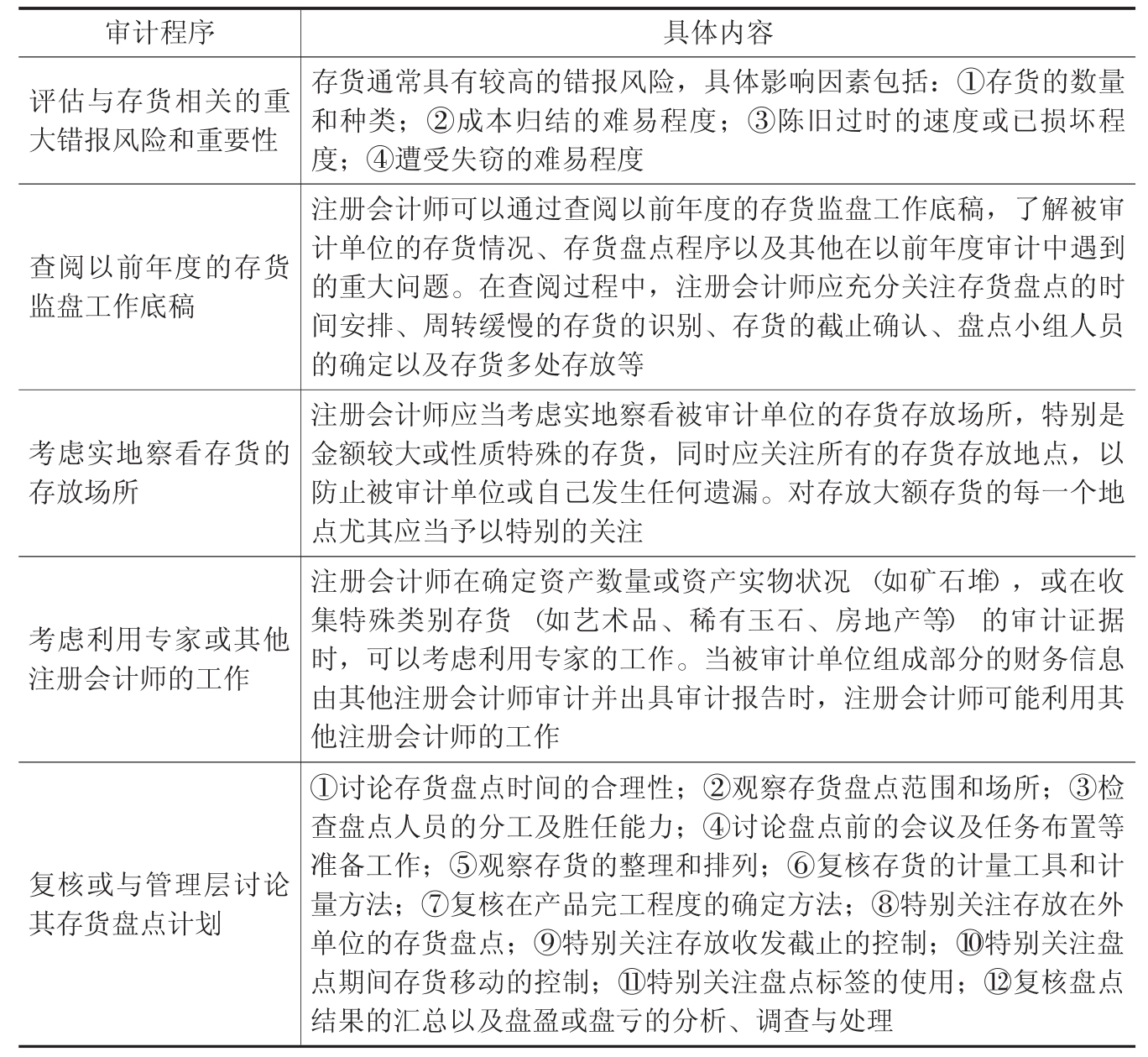

续表

(3)评估与存货相关的重大错报风险和重要性

存货通常具有较高的错报风险,影响错报风险的因素具体包括:

①存货的数量和种类。

②成本归结的难易程度。

③陈旧过时的速度或已损坏程度。

④遭受失窃的难易程度。

(4)复核或与管理层讨论盘点计划应当考虑的主要因素

①盘点的时间安排。注册会计师应当考虑被审计单位的存货盘点时间与资产负债表日的间隔情况,评价在信赖内部控制的前提下能否将盘点日的结论延伸到资产负债日。在此基础上,判断被审计单位的盘点时间是否合理,包括:

A.盘点时间与资产负债日的间隔期是否合理。

B.对具体存货项目的盘点时点的安排是否合理。例如,对存放在不同场所的相同存货项目应当在统一时点进行盘点,而不应安排在不同日期盘点。

C.不同的存货盘存制度下的存货盘点时间的安排是否合理。例如,被审计单位选择实地盘存制,则必须要求其在期末实施存货盘点。

D.不同的存货内部控制下的存货盘点时间的安排是否合理。例如,被审计单位内部控制较差,则不能接受其只在期中盘点存货的做法。

②存货盘点范围和场所的确定。注册会计师应当关注,被审计单位是否恰当确定存货的盘点范围并将存货存放于适当的场所;管理层是否区分并隔离受托代销商品或其他顾客已购商品,以确保此类商品未被纳入被审计单位的存货范围;是否将委托代销、委托加工和存放于第三方的存货纳入盘点范围,并针对其制订了适当的盘点方案。

③盘点人员的分工及胜任能力。被审计单位的存货清查盘点工作应由熟悉相关业务的人员完成,同时配备日常并不对这些存货负有经管责任的人员参与存货盘点工作。由一位熟悉存货情况的人员和另一位日常不对这些存货负有经管责任的人员组成盘点小组,其中一人负责清点,另一人负责记录,这样的盘点人员分工会取得更好的效果。

④盘点前的会议及任务布置。注册会计师应当关注,被审计单位是否召开盘点工作会议,全面布置盘点工作;是否明确现场盘点人员各自的职责;是否设置盘点的复核程序,如安排另一独立盘点工作组对盘点结果进行复核并再次盘点;盘点工作的任务布置是否合理,参与盘点的工作人员是否正确理解了各自的职责,能否落实盘点计划的各项指令。

⑤存货的整理和排列,对毁损、陈旧、过时、残次及所有权不属于被审计单位的存货的区分。

⑥存货的计量工具和计量方法。注册会计师应当关注,盘点需要的计量工具是否准备妥当,所选取的计量方法是否适当,存货的计量工具和计量方法是否能够满足盘点工作的需要。

⑦在产品完工程度的确定方法。注册会计师应当关注,被审计单位是否存在确定在产品完工程度的适当程序,了解并评价在产品完工程度的确定方法。盘点时中止生产最为理想,当无法做到这一点时,应建议被审计单位将盘点前生产的在产品和盘点后生产的在产品区分开来,并制定令注册会计师满意的对在产品进行盘点的其他程序。

⑧存放在外单位的存货的盘点安排。注册会计师应当关注,被审计单位是否有存放在外单位的存货,如存放在公共仓库或质押给第三方的存货等。对此类存货是否已纳入盘点范围并制定了令注册会计师满意的盘点程序。

⑨存货收发截止的控制。注册会计师应当关注,被审计单位盘点计划是否包括对存货的收发截止的控制,盘点期间盘点人员如何收集存货收发截止信息。如果盘点期间未停止存货收发业务,被审计单位是否制订了适当的程序以确保存货的收发能够正确归入所属会计期间。

⑩盘点期间存货移动的控制。注册会计师应当关注,被审计单位是否制订了存货移动的控制程序。在存货盘点过程中,不发生存货移动最为理想。但是,在实务工作中,被审计单位有时无法在存货盘点过程中停止存货的生产、验收入库和装运出库业务。在这种情况下,被审计单位有必要制定相应的程序,以充分识别存货的移动情况,并在适当期间内记录存货,对于在盘点前后出入库的存货以及在不同部门间流转的存货,均应制定相应的截止程序加以区分。

輥輯訛盘点表单的设计、使用与控制。盘点表单包括存货盘点表和存货标签等。注册会计师应当关注,盘点表设计是否适当,盘点表的使用是否得到了控制,对盘点表的收发是否有适当的控制程序;为减少潜在的遗漏或重复盘点,是否使用复制的预先编号的存货标签,或制定了能够提供相同控制效果的类似制度或程序。在许多情况下,存货项目在盘点工作进行之前便已经由熟悉存货情况的工作人员贴上了标签。两套标签中的一套粘贴在已盘点的存货上,另一套则由盘点工作人员留存并返还给存货盘点的监管人员。监管人员应单独控制所签发和收回的标签号码。如果标签没有事先编号,被审计单位出于控制目的应当在每张标签上标注一个号码。如果被审计单位没有使用盘点标签,注册会计师应了解被审计单位如何确定已盘点的存货,并考虑被审计单位所使用的方法是否尽可能地减少了重复盘点或遗漏存货项目等错误。

輥輰訛盘点结果的汇总以及盘盈或盘亏的分析、调查与处理。注册会计师应当关注被审计单位对盘点结果的汇总以及盘盈、盘亏分析、调查与处理的安排是否恰当。

(5)存货盘点计划的主要内容

①存货监盘的目标、范围及时间安排。存货监盘的目标是获取被审计单位资产负债表日有关存货数量和状况的审计证据,检查存货的数量是否真实完整,是否归属被审计单位,存货有无毁损、陈旧、过时、残次和短缺等状况。

存货监盘范围的大小取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。对存放于外单位的存货,应当考虑实施适当的替代程序,以获取充分、适当的审计证据。

存货监盘的时间,包括实地察看盘点现场的时间、观察存货盘点的时间和对已盘点存货实施检查的时间等,应当与被审计单位实施存货盘点的时间相协调。

②存货监盘的要点及关注事项。要点主要包括注册会计师实施存货监盘程序的方法、步骤,各个环节应注意的问题以及所要解决的问题。注册会计师需要重点关注的事项包括盘点期间的存货移动、存货的状况、存货的截止确认、存货的各个存放地点及金额等。

③参加存货监盘人员的分工。注册会计师应当根据被审计单位参加存货盘点人员分工、分组情况、存货监盘工作量的大小和人员素质情况,确定参加存货监盘的人员组成,各组成人员的职责和具体的分工情况,并加强督导。

④检查存货的范围。注册会计师应当根据对被审计单位存货盘点和对被审计单位内部控制的评价结果确定检查存货的范围。注册会计师在实施观察程序后,如果认为被审计单位内部控制设计良好且得到有效实施、存货盘点组织良好,可以相应缩小实施检查程序的范围。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。