6.3.5 地方主权外债项目财政能力评估方法

(1)单指标评估值的确立

科学界定单指标的评价值对财政能力的评价非常重要,也是个难点。目前,国内对地方财政能力评价的标准尚未建立,国外虽已有一些经验,但因预算体系的不同无法直接借鉴。为了更真实、客观地评价地方债务现状,并避免个别区县数据过大或过小引起评价结果的失真,采取统计值法计算出各指标在空间维度和时间维度上的平均值和标准差(据2000~2003年以来重庆市40个地区的相关数据),再结合专家的意见,把平均值加上一个或几个标准差设定为指标上限,减去一个或几个标准差定为指标下限。再适当考虑其他地区的相关经验,最后确定指标的上限值和下限值。超过上限的指标评价值为100,低于下限的指标评价值为0,居于其中的指标评价值按线性比例变换到0~100之间即可。对于负向指标,用100减去指标评价值将其转化为正向指标。要说明的是,该评价值不是以理论评价值确定的,而是根据当前地方财政及整个经济的特征确定,随着其变动,不断做出调整,使其不断趋向理论值。在指标中,一部分指标值越大则财政能力越强,而另一部分指标值越大则财政能力越弱。则前者为正向指标,后者为负向指标,这两类指标的单指标值的计算公式如下。

根据专家意见和历史数据,可以得到指标的上、下限值如表6.3所示。

表6.3 主权外债项目财政能力评价指标限值表

续表

(2)评价指标权重的确立

关于权重的科学确定,是建立地方财政能力评估体系的又一难点。本书综合层次分析法与熵值法两种方法,确立了一种既包含专家意见,又体现数据固有信息的熵权分析法。

①层次分析法——主观赋权法。确定各指标的权重,有多种方法,AHP(层次分析法)是一种较为成熟和有效的方法。它是由美国学者T.L.Saaty教授首创的一种有效地处理那些错综复杂、模糊不清的相互关系如何转化为定量分析的方法。它把需要研究的复杂问题分解为不同的组成指标,并针对总目标按相互关系影响划分为有序递阶层次结构图,通过两两比较,确定层次中诸指标相对于上一层次某指标的相对重要性,构造出两两比较判断矩阵,然后综合众人的判断以决定各指标相对重要性的总顺序。

其一,构造两两比较判断矩阵。在已建立递阶层次结构图的基础之上,根据上下层次之间的隶属关系,构造判断矩阵。即以上一层次某指标为准则,它对下一层次诸指标有支配关系,通过两两比较下一层次诸指标对上一层次某指标的相对重要性,并赋予一定的分值,一般采用T.L.Saaty教授提出的标度法,见表6.4。

设对于某一准则X,几个比较指标构成了一个两两判断矩阵:

U=(uij)n×n (6.3)

式(6.3)中:uij为Ui与Uj相对于X的重要性的比例标度,且uii=1。

表6.4 判断矩阵各标度含义表

注:2、4、6、8为上述相邻判断的中值。

其二,计算各层次中指标的权重。根据判断矩阵提供的信息,可以用幂法求解得到任意精度的最大特征根和特征向量。但是,判断矩阵本身存在一定的误差,而应用层次分析法求得某层次中各个项目或指标的权重。从本质上说就是表述某种定性的概念,因而并不需要很高的精度,所以本书将采用更为简便的近似求解法——方根法计算各层项目或指标的相对权重,步骤如下:

第一,计算判断矩阵每一行因素的乘积Mi

第二,计算Mi的n次方根

![]()

第三,对向量W=(W1,W2,…,Wn)T做归一化处理

则W=(W1,W2,…,Wn)T即是所求的特征向量(权重)。

其三,一致性检验。由于对影响评审对象的指标两两比较时,不可能做到判断的完全一致性,而存在估计误差,因此,判断矩阵未必是相容矩阵。为了可靠起见,在求出归一化的特征向量后需进行一致性检验。其检验步骤如下:

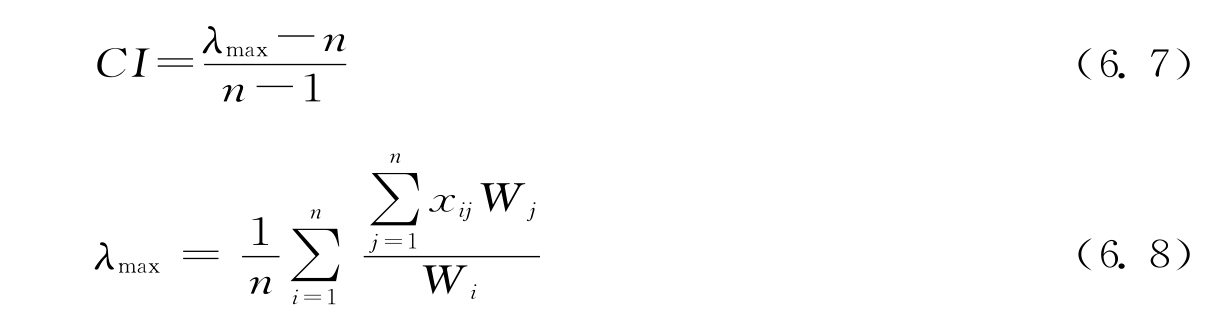

第一,计算随机一致性指标CI

式中:λmax为判断矩阵的最大特征根,n为判断矩阵的阶数。

第二,计算一致性比率CR

![]()

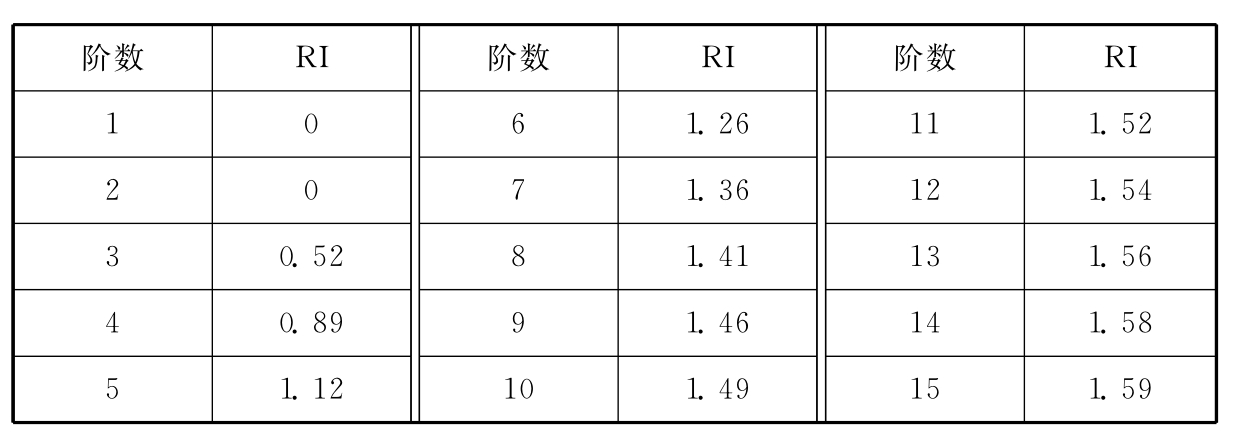

式(6.9)中,RI为平均随机一致性指标,可由表6.5查得。当CR<0.1时,认为判断矩阵的一致性可以接受;当CR≥0.1时,应对判断矩阵进行适当修正,直到满足CR<0.1为止。

表6.5 平均随机一致性指标

其四,根据上面的步骤,计算各层项目或指标的相对权重,再根据风险指标在风险表中的位置,即可计算出最低层风险指标的组合权重pj,j=1,2,…,22,23。

②熵值法——客观赋权法。影响财政风险的综合指标很多,指标间关系复杂,完全采用层次分析法主观赋权可能会导致估计的不准确,而采用熵值法,通过已有的数据信息客观赋权能够在一定程度上解决这个问题。熵是信息论中测度不确定性的量,信息量越大,不确定性就越小,熵也越小。反之,信息量越小,不确定性越大,熵也越大。当系统可能处于n种不同状态时,每种状态出现的概率为Pi(i=1,2,…,n)时,该系统的熵为:E=-∑PilnPi,其中,Pi满足:0≤Pi≤1;∑Pi=1。具体步骤如下:

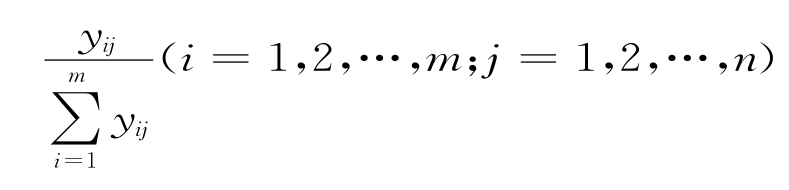

其一,设有m个区县,n个风险指标。计算第j项指标下第i个区县的风险值在此指标中所占的比重:pij= 。

。

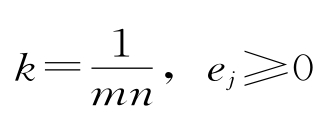

其二,计算第j项指标的熵值。ej=-k∑pij lnpij,其中,k>0, 。

。

其三,计算第j项指标的差异系数。对于第j项指标,指标值yij的差异越大,对方案评价yij的作用越大,熵值就越小。定义差异性系数:gj=1-gj,1≤j≤n。

其四,求权数。 。θj即为熵值法得到的客观权重。

。θj即为熵值法得到的客观权重。

③熵权法——主客观综合法。本书认为,在目前地方财政能力指标的权重尚无统一标准的情况下,综合考虑专家的意见和客观现实的固有信息是合理的。为此,我们结合层次分析法和熵值法的特点,将权重确定为 ,pj是层次分析法得到的权重;θj是熵值法得到的权重),这样,我们就得到了熵权法确立的权重向量W=(w1,w2,w3,…,wn)。根据图6.1给出的三层结构评级指标体系,结合有关财政专家的意见,用层次分析法分别确定各层次评级指标的权重向量,并进行一致性检验,最后得到各指标的组合权重如表6.6所示:

,pj是层次分析法得到的权重;θj是熵值法得到的权重),这样,我们就得到了熵权法确立的权重向量W=(w1,w2,w3,…,wn)。根据图6.1给出的三层结构评级指标体系,结合有关财政专家的意见,用层次分析法分别确定各层次评级指标的权重向量,并进行一致性检验,最后得到各指标的组合权重如表6.6所示:

表6.6 主观、客观修正后的地方财政能力指标组合权重值

续表

(3)财政能力评估模型的建立

由上述熵权向量W和评估矩阵Y,利用模糊数学的模糊合成矩阵:

B=W·YT

上式即为熵权模糊评估模型。其中,合成算子“o”,一般采用普通的矩阵乘法算子。考虑到我们考察的是风险总体状况,故选择(+-·),即加权平均型算子,它对所有因素依权重的大小均衡兼顾。将bi= 分别应用于三类财政风险的评价中,则可以得到某地区财政能力值。

分别应用于三类财政风险的评价中,则可以得到某地区财政能力值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。