【案例6】科龙2002年真的扭亏吗[24]

2003年4月1日,科龙(000921)公布了2002年报,实现净利润2亿元。从连续巨亏两年到盈利2亿,科龙新掌门人顾雏军对媒体说其意义甚为重大,其一,显示格林科尔入主科龙一年后,科龙发生的革命性变化;其二,显示科龙的低成本战略在竞争中占据明显优势。可是美中不足的是,这份漂亮的扭亏年报被会计师出具了保留意见,但由于涉及金额只有1亿元,即使是调减后,也还有1个亿的净利润,所以,顾雏军同意调账,媒体戏称科龙利润24小时下调50%,调减后科龙2002年净利润只剩下1亿元。顾称,对于ST科龙来说,1个亿的利润还是2个亿的利润,意义差不多,因为公司2002年的目标就是扭亏为盈,脱掉ST的帽子。他指出,在公司2002年有约1亿元的经营利润这一点上,公司与审计师并不存在什么分歧。

事实果真如此吗?

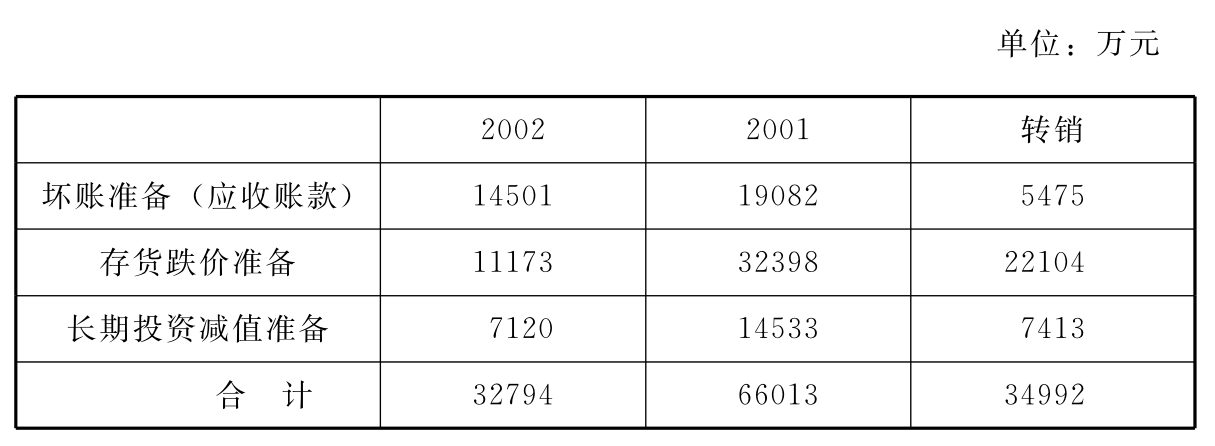

科龙2001中报实现收入27.9亿元,净利1975万元;可是到了年报,实现收入47.2亿元,净亏15.56亿元,谁也不相信科龙2001年下半年会出现近16亿元亏损。导致科龙2001年报出现巨额亏损的主要原因之一是科龙新管理层在2001年报净补提减值准备6.35亿元(主要是坏账准备2.04亿元、存货跌价准备1.26亿元、长期投资减值准备0.71亿元);到了2002年,科龙转销坏账准备0.55亿元、存货跌价准备2.21亿元(已扣除保留意见涉及0.25亿元)、长期投资减值准备0.74亿元,上述转回减值对2002年利润影响数是3.5亿元,也就是说,如果没有减值转回,科龙2002年将出现2.5亿元的亏损(扣除账面利润1亿元)。

科龙减值计提令人不可思议,以应收账款及存货为例:

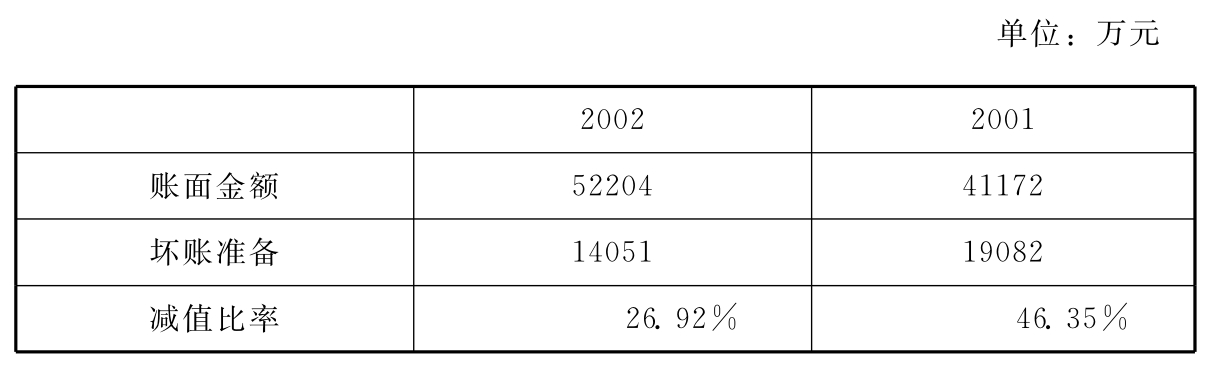

2002年应收账款余额比2001年要多出1.1亿元,但计提的坏账准备却比2001年少0.5亿元,笔者实在不明白这种坏账准备是如何计提的,这些应收账款账龄都不长于3年,为何2001年要提高达46.35%的坏账比例?当然科龙可能会争辩称账龄结构发生改变等因素导致。但是有一点要注意的是,2002年应收票据挂着5.14亿元的商业承兑票据,而这个数据在2001年末只有1.7亿元,如果应收票据也按2002年26.92%计提坏账准备,则科龙当期利润又会减少0.9亿元。再来看存货跌价准备:

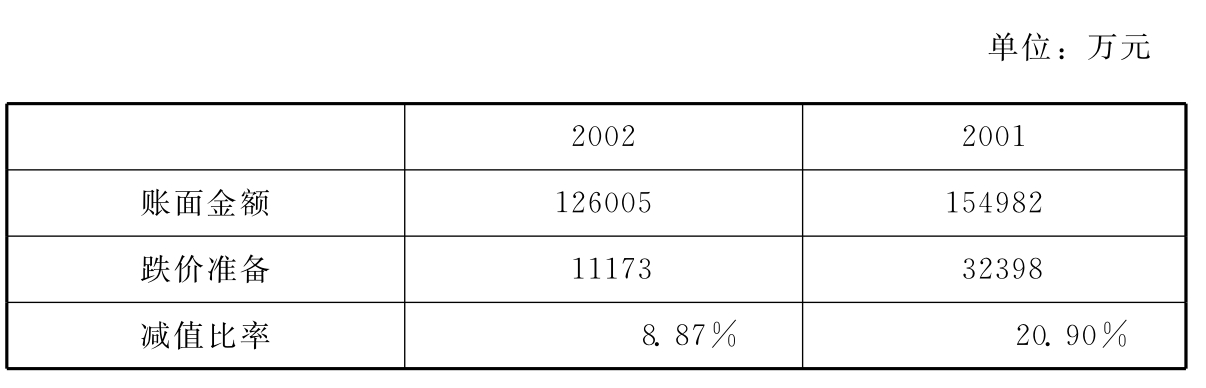

存货跌价比率也从2001年的20.9%降到8.87%,当然科龙可能会争辩,2001年计提较多的跌价损失,那是因为旧货太多,可是从2002年损益表上看,科龙主业毛利率并没有因为清理旧货而下降,反而有很大的上升:

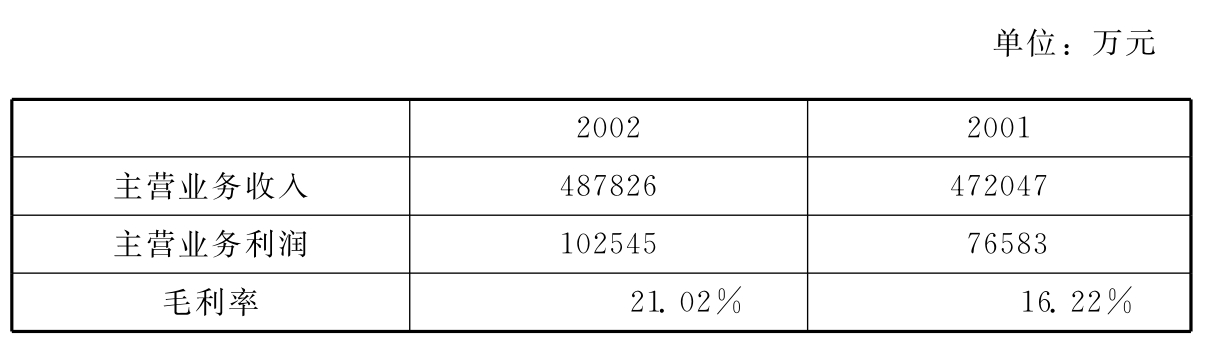

科龙2002年毛利率高达21.02%,如果把2亿的存货跌价准备一起加到主营业务利润中,科龙2002年毛利率高达25.12%,而2001年只有16.22%,当然科龙可能会辩称:这是成本优势使然,成本优势有这么明显吗?笔者不知道科龙成本优势来自何方,是不是来自神奇的格林科尔制冷剂?但据说,使用这种神奇的制冷剂,成本更高。而且从关联交易中,也看不到科龙用了多少的格林科尔制冷剂。

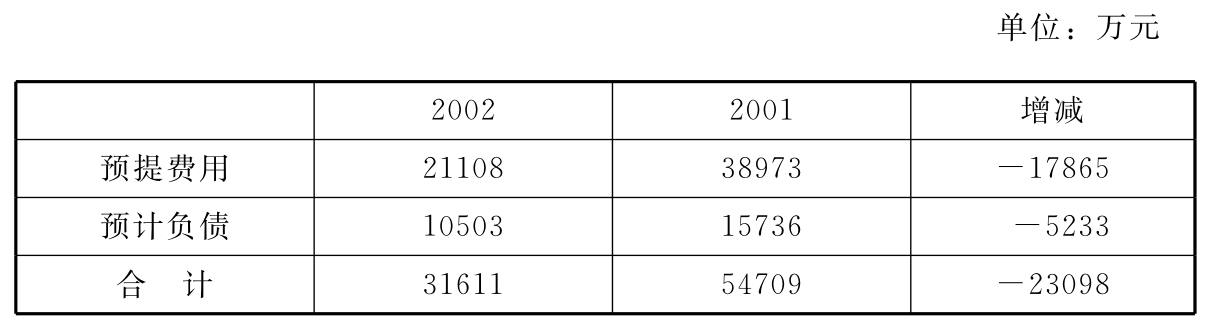

科龙在2001年时,年报被会计师出了拒绝意见,其中有一个理由是一笔1.6亿元的广告预提费用不能得到会计师确认,尽管当时科龙管理层信誓旦旦称这笔费用是客观存在的,但在2002年报中,科龙还是对此做了“重大会计差错”更正,称多提了广告费7968万元。而到了2002年报,反过来了,请看相关的两个科目余额:

这两个科目余额减少与减值准备冲回性质是相似的,由于预提费用、预计负债减少2.3亿元,直接影响2002年报利润2.3亿元,也就是说,如果这两个科目余额保持不变,则科龙又要新增加2.3亿元亏损。那么这两个科目用来核算什么呢?预提费用主要是用来预提安装费、利息费、委外加工费、商业折让、预提广告费、预提运输费、预提仓储费,2002年预提费用比2001年减少1.78亿元的主要原因是预提广告费大幅度减少,由2001年的1.77亿元(2001年拒绝表示意见提到的1.6亿已追溯调整0.8亿元,有0.8亿元包括在1.77亿元内)降到2002年的0.35亿元。众所周知,2002年科龙广告也打得非常猛,笔者不知道2001年是否多提了、2002年是否少提了,由于2001年是拒绝表示意见,后任会计师又不对期初余额发表意见,所以这些东西外人是搞不清楚的。但是预计负债由2001年的1.6亿元降到2002年的1.1亿元就相当可疑,因为这是一种质量保证金,不知道为什么2002年少提了0.5亿元,是不是因为新产品质量优于老产品,所以就冲回了?

综合考虑以上因素,科龙2002年实际利润应为亏损5.7亿元,当然,这还是保守估计。因为在2001年报编制时,怀疑科龙还在收入、费用截止上作文章,如推迟确认收入、提前确认费用等,顾雏军就2002年半年报接受记者采访时称,(上半年)1.12亿的利润不是太多,而是太少。2002年上半年就实现净利润1.12亿元,全年净利润只有1亿元,如此推理,科龙下半年岂不是亏损?实际上,在2001年、2002年半年报及年报反复无常的背后是科龙业绩已完全受到管理层操控,作为外人,我们可能永远不清楚它真实的业绩是多少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。