二、对研究结论的进一步分析

那么,在我国审计市场中,为什么“优质有加”这一规律并没有特别显著地表现出来呢?已有文献可能会对我们思考这一问题的答案提供一些有益的线索。例如,耿建新、杨鹤(2001)对我国1995~1999年上市公司变更会计师事务所的特征进行了分析,发现:上市公司变更会计师事务所后,更倾向于聘用与公司在同一地域的事务所。刘峰等(2002)对中天勤会计师事务所原有客户的走向进行了分析,也发现上市公司在选择新任事务所时,对地域因素考虑较多,倾向于选择本地事务所。基于上述经验证据,笔者设想,如果在本研究所考察的样本期间,仍然有证据表明上市公司在首次选择事务所时或者选择新任事务所时首要考虑地域因素,那么可能会对上述研究结论提供有益的佐证和解释。

要对上市公司选择事务所的地域倾向进行严格的统计推断存在诸多困难,退而求其次,下面不妨对这一事项作一个简明的描述性统计。

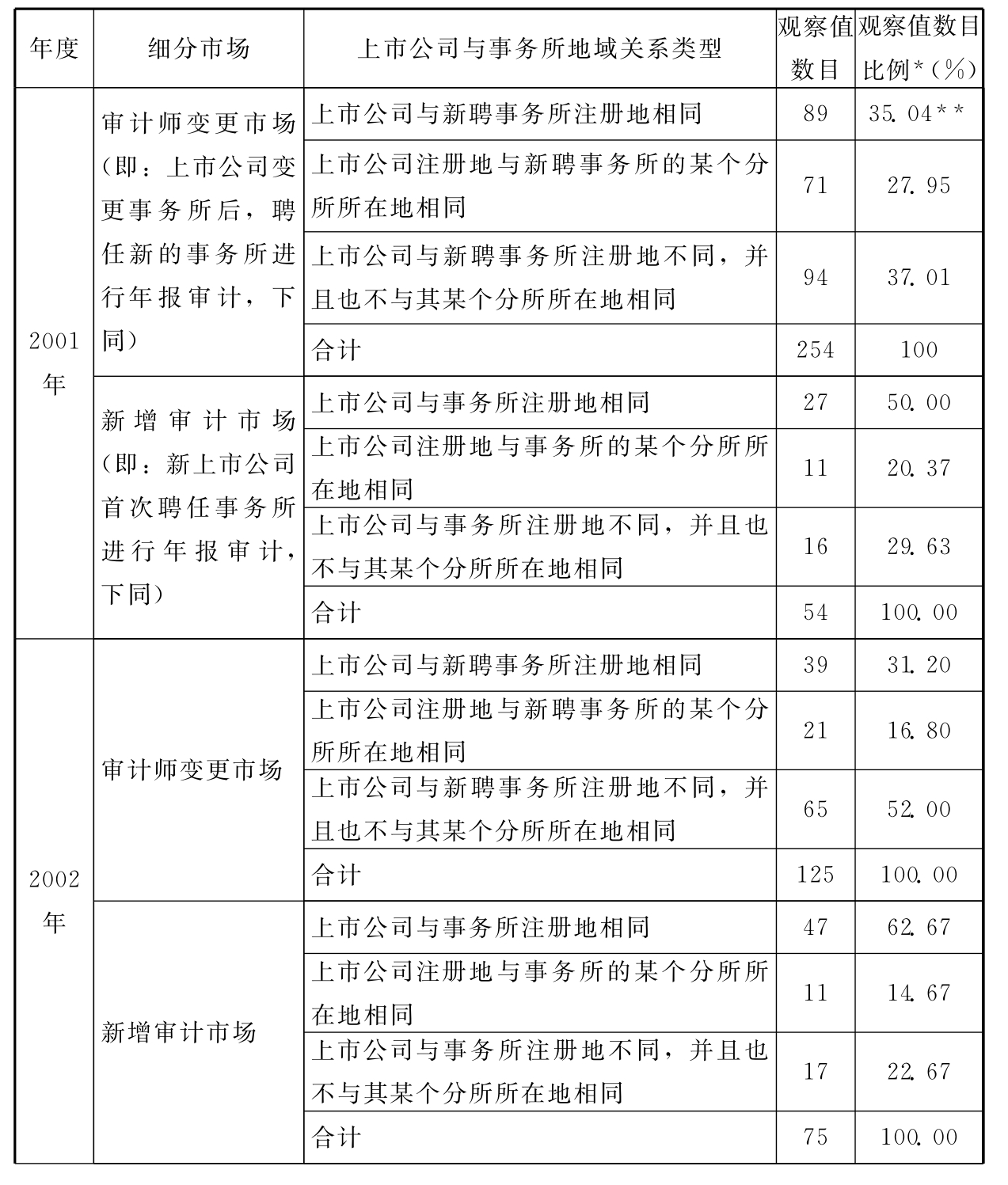

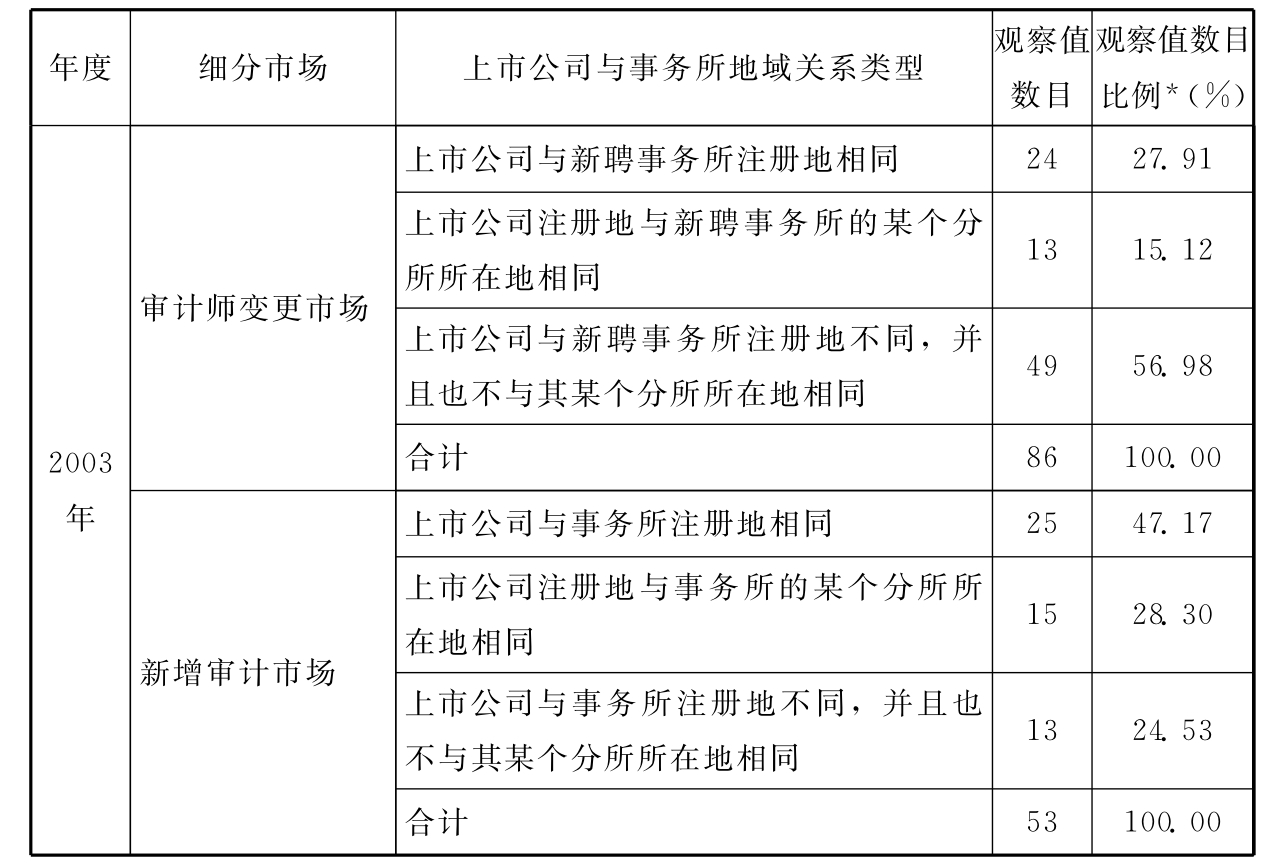

笔者查阅了2001~2003年间有待另行分割审计市场中的所有上市公司[6]所处地域、为其进行年报审计的会计师事务所所处地域以及会计师事务所在各地设立的分所情况(数据来源:中国证监会网站、中国注册会计师协会网站),并进行了适当的整理和统计,结果见表7-15。

需要说明的是,由于这里只是试图做一个简单的描述性统计,以求对上市公司审计需求的地域倾向勾勒出一个概括的轮廓,进而对前面的实证研究结论提供佐证和解释,因此,为简化起见,笔者在此处仅仅采用了“观察值数目比例”这一指标来衡量上市公司与事务所地域关系类型倾向,并据此做出相关比较,而没有在指标设计时全面考虑不同观察值对应的上市公司在资产、股东权益、主营业务收入、审计费用规模等方面可能存在的差异。

表7-15 2001~2003年上市公司选择事务所的地域倾向统计

续表

注:*这里的观察值数目比例是指某个类型的观察值数目在其当年所处细分市场中所占的比例,例如,**标识的观察值数目比例35.04%=(89/254)×100%。

从表7-15中可以看出:

(1)在2001~2003年间,不管在审计师变更市场,还是新增审计市场,上市公司与所聘事务所注册地相同的观察值数目比例都比较高。其中,在审计师变更市场中,这一比例大致在30%左右;在新增审计市场中,这一比例大致在50%左右。如果再加上上市公司与所聘事务所的某个分所所在地相同情况,上市公司与事务所地域趋同的比例就更高了:在审计师变更市场中,这一合计比例大概在50%左右;在新增审计市场中,这一合计比例大概在70%左右。

(2)将审计师变更市场与新增审计市场的情况进行比较可以发现:不管是否考虑上市公司与事务所分所所在地相同这一情况,与审计师变更市场相比,新增审计市场中的上市公司与事务所地域趋同现象都更为普遍。如果将这种地域趋同现象主要解释为地方政府干预使然的话(耿建新、杨鹤,2001;刘峰等,2002),那么这可能说明:在新增审计市场中,无论从“保护”上市公司的角度,还是从“保护”当地会计师事务所的角度,地方政府干预的色彩都更为强烈;而在审计师变更市场中,随着公司已上市时间的推移,地方政府的干预动机和干预力度都有了一定程度的弱化。

(3)将2001年、2002年、2003年的情况进行对比还可以发现:从2001年到2003年,在审计师变更市场中,上市公司与事务所所处地域不同(指上市公司与事务所注册地不同,并且也不与其某个分所所在地相同)的比重逐年有所上升;但在新增审计市场中,这一比重大致保持了稳定。这可能是由于:在审计师变更市场中,近年来,监管部门加强了对审计师变更事项的关注,促使上市公司在选择后任审计师时更为谨慎地权衡各方利益得失,从而“冲淡”了地方政府干预因素在后任审计师选择中的影响;而在新增审计市场中,地方政府干预的色彩始终挥之不去。

总的来说,上述分析结果可能在一定程度上解释了“优质有加”现象在我国审计市场中表现得并不显著的原因。这也从一个侧面反映出,我国当前审计市场中仍然存在一些有悖市场竞争法则的行政干预。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。