7.固定资产管理系统包括哪些业务流程?如何对其进行分析?

答:(1)固定资产管理系统业务流程

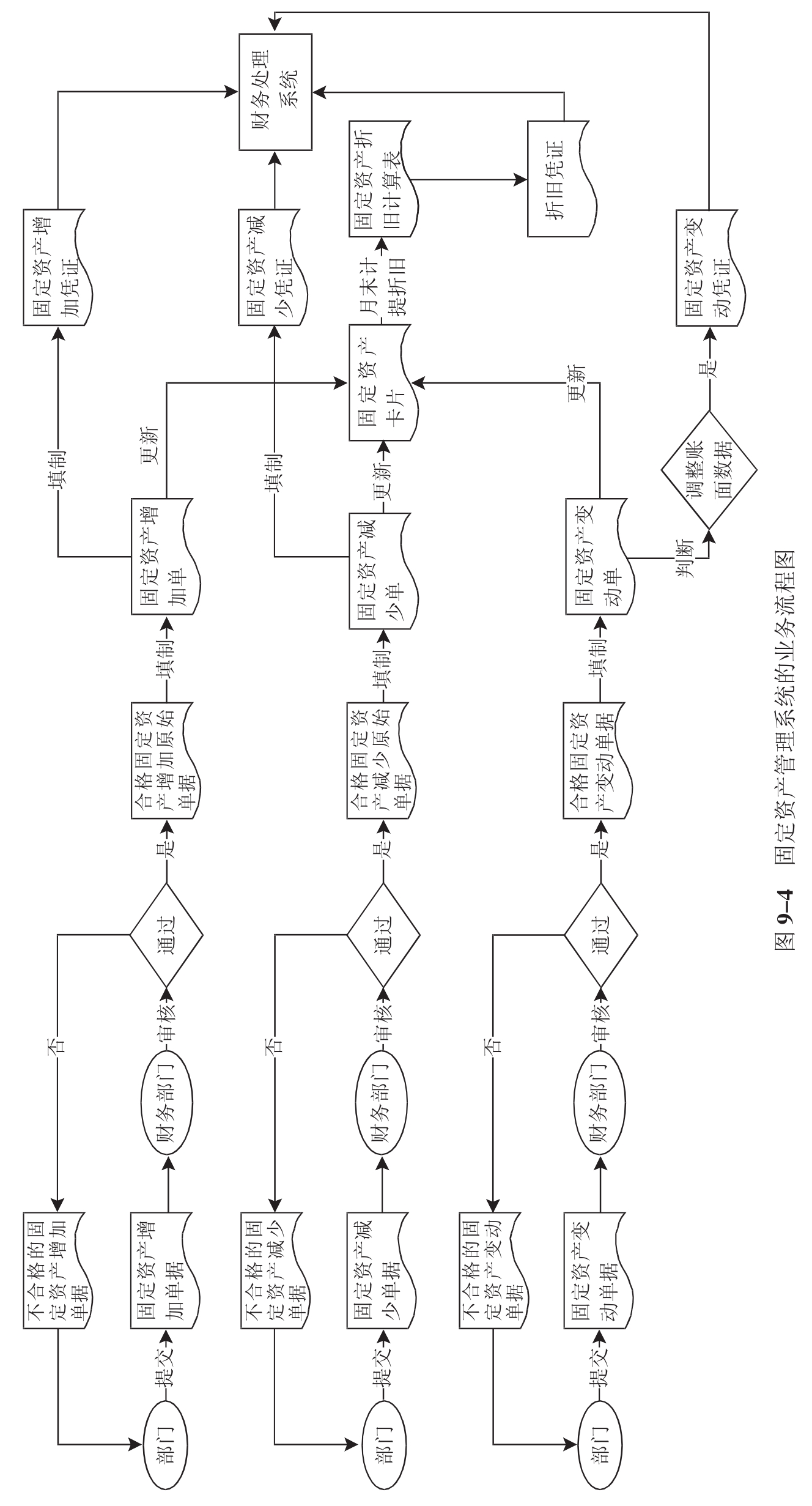

固定资产管理系统的业务流程如图9-4所示。

(2)固定资产管理系统业务流程分析

①原始数据导入。原始数据由固定资产管理人员录入,通过主菜单“资产管理”下的“原始数据录入”完成。资产信息项填写完毕后,通过系统提交给相关部门如资产终端管理部门、财务终端管理部门审核。提交之后的资产信息原则上不允许修改,如确需修改,需先撤销提交,再修改。一旦财务终端管理部门审核通过,该资产的资料不能再被修改。

②固定资产增加分析。固定资产增加包括购置、自建、投资、融资租入等。固定资产增加时,首先由部门提交固定资产增加原始单据,如采购单、固定资产交接单、工程结算单、产权转移手续等。经过财务部门审核,不合规定的原始单据,退回提交部门;合格单据供财务部门填制固定资产增加单,制作固定资产增加凭证。固定资产增加单包括固定资产名称、规格、原价、使用年限、已提折旧、制造单位等内容。其次,根据原始凭证建立固定资产卡片,以反映固定资产的实有数额。固定资产卡片是用于记录固定资产使用情况的文档资料,它详细地记录了固定资产的编码、名称、使用部门、折旧方法等项目,是进行固定资产增减变动、计提折旧的数据源。

③固定资产减少分析。固定资产减少包括报废、变卖、捐赠、丢失等。固定资产减少时,首先,由部门提交固定资产减少原始单据,如报废单、固定资产交接单等。经过财务部门审核,不合规定的原始单据退回提交部门;合格单据供财务部门填制固定资产减少单,制作固定资产减少凭证。固定资产减少单包括固定资产名称、规格、原价、使用年限、已提折旧、制造单位、减少原因等内容。其次,根据原始凭证删除固定资产卡片,以反映固定资产的实有数额。

④固定资产变动分析。

A.原值变动。包括以下几种情况:根据国家规定对固定资产重新估价;增加补充设备或改良设备;将固定资产的一部分拆除;根据实际价值调整原来的暂估价值;发现原记录固定资产价值有误。

B.部门转移。固定资产在使用过程中,因内部调配而发生的部门变动应及时处理,否则将影响部门的折旧计算。

C.固定资产使用状况的调整。固定资产在使用过程中,可能会因为某种原因,使得固定资产的使用状况发生变化,这种变化影响到设备折旧的计算,应及时调整。

D.固定资产使用年限的调整。固定资产在使用过程中,它的使用年限可能会由于固定资产的重估、大修理等原因而调整。进行使用年限调整的当月就按调整后的使用年限计提折旧。

E.固定资产折旧方法的调整。固定资产折旧方法调整的原则:

a.所属类别是总提折旧的固定资产调整后的折旧方法不能是“不提折旧”;

b.所属类别是总不提折旧的固定资产折旧方法不能调整;

c.进行折旧方法调整的固定资产调整的当月就按调整后的折旧方法计提折旧。

折旧方法调整注意事项:

a.固定资产累计折旧的调整:原值调整后的累计折旧必须大于或等于净残值;

b.调整固定资产的工作总量:调整后的工作总量不能小于累计折旧;

c.调整固定资产的净残值:调整后净残值必须小于净值;

d.调整固定资产的所属类别:调整后的和调整前的类别计量属性必须相同。

⑤固定资产卡片。新增资产资料录入(录入验收单资料)完毕,确认无误后可通过菜单栏的“建卡”按钮生成卡片信息;已经导入的数据自动生成卡片,并有验收单。对生成的卡片分别填写使用单位、使用人、使用方向、存放地点等信息;如果有图片可以在此时把资产的图片插入到卡片信息项中。当信息项填写不完整时不能生成卡片信息。

验收单被审核通过后,就可以打印出来。打印的验收单一式四份,由归口部门负责打印,随后可以打印出资产卡片和条形码,条形码由固定资产管理科负责打印,资产卡片各部门自行打印。

⑥审核分析。

A.归口部门审核。对于已完成提交的验收单、卡片,归口部门应及时审核。归口审核通过后,系统自动提交到财务部门审核。审核未通过的资产,归口部门要填写审核意见,之后系统将该资产的数据退回到该数据的原录入部门或者资产验收单填制部门,资产管理员根据资产管理部门填写的意见进行修改后再次提交。经归口管理部门审核的资产,归口部门要保留资产的验收单一份,并按要求存档。

B.资产终端部门审核。归口部门审核后资产管理员应附上相关票据(验收单、发票、购置报告、合同等)到资产终端管理部门(固定资产管理科)进行审核。

C.财务终端管理部门审核。对于已经通过归口部门和资产终端审核的验收单,还必须通过财务审核,主要是将该资产财务核算的凭证号录入系统。对于财务审核未通过的资产,财务审核人员要在系统的有关栏目内填写审核意见,之后系统将资产数据退回到归口部门处理。财务处保留资产的验收单一份,并按有关规定存档。

⑦固定资产折旧分析。影响折旧变动的因素:原值、累计折旧、净残值(率)、折旧方法、使用年限和使用状况。当开始计提折旧时,系统将自动计提所有资产当期折旧额,并将当期的折旧额自动累加到累计折旧项目中。计提工作完成后,需要进行折旧分配,形成折旧费用,系统除了自动生成折旧清单外,同时还生成折旧分配表,从而完成本期折旧费用登账工作。然后就可以制单生成凭证。

计提折旧的原则包括:

A.在一个期间内可以多次计提折旧,每次计提折旧后,只是将计提的折旧累加到月初的累计折旧上,不会重复累计。

B.若上次计提折旧已制单并传递到总账系统,则必须删除该凭证才能重新计提折旧。

C.计提折旧后又对账套进行了影响折旧计算分配的操作,必须重新计提折旧,否则系统不允许结账。

D.若自定义的月折旧方法折旧率或折旧额出现负数,系统自动中止计提。

资产的使用部门和资产折旧要汇总的部门可能不同,但使用部门必须是明细部门,而折旧分配部门不一定要分配到明细部门。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。