【摘要】:我国新会计准则对长期股权投资的信息披露的规定:投资企业对被投资单位不具有共同控制或重大影响的存在活跃市场的采用公允价值法和核算及披露,在活跃市场中没有报价、公允价值不能可靠计量地采用成本法核算及披露;投资企业对被投资单位具有共同控制或重大影响的采用权益法核算及披露;但是对投资企业能够对被投资单位实施控制长期股权投资采用成本法核算,在编制合并报表时按照权益法进行调整。

5.证券投资对财务报告的影响是怎样的?

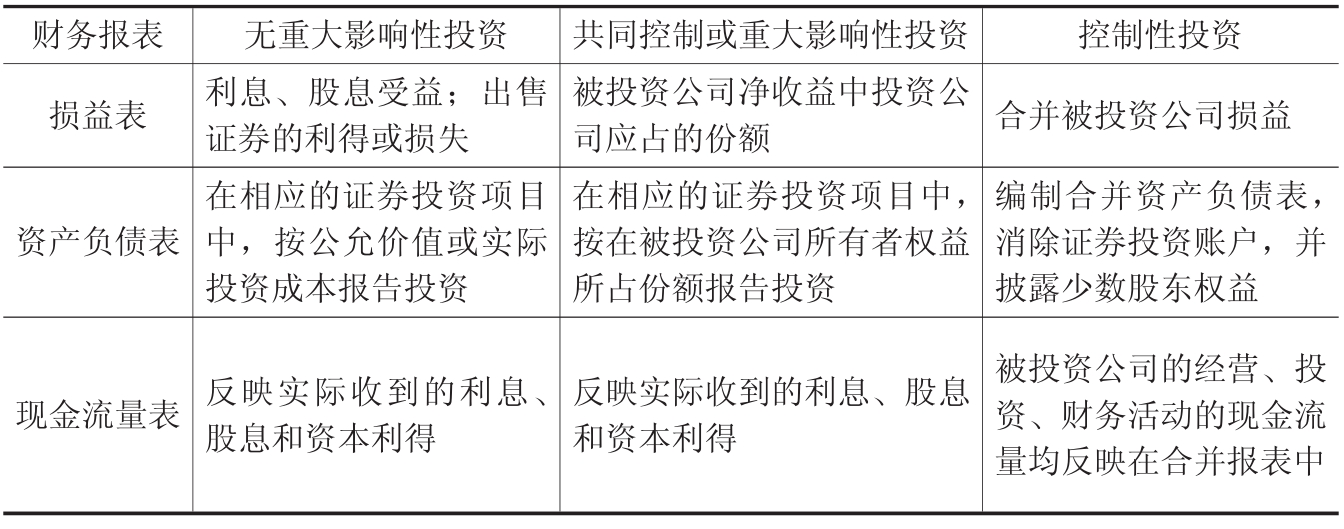

答:不同投资类型的不同会计处理方式反映了各自的目的。如表5-1所示,不同的战略意图(获利、控制权等)持股比例不同,报表披露的方式也不同,一般情况如下:

表5-1 投资公司财务报表中证券投资的披露

上述表中不同报表披露方式反映了管理目的,无重大影响性投资即少数股权、消极投资不能控制被投资企业,也不能产生重大影响,是为了获取收益,因而在报表中按公允价值(存在于活跃市场、公允价值能够可靠计量的)或者成本法(在活跃市场中没有报价、公允价值不能可靠计量的)确认投资和收益;共同控制或重大影响性投资即少数股权、积极投资对被投资企业有一定的控制权或对其能够产生重大影响,在报表中按权益法确定投资和收益,不仅反映投资获益情况,还反映投资企业对被投资企业拥有的权益;控制性投资即多数股权、积极投资,投资公司能够绝对控制被投资公司的战略制定、经营决策等全部重大事项,投资公司需要编制合并报表,改变报表编制主体,不仅反映投资获益情况、投资企业对被投资企业拥有的权益,还进一步报告公司拥有的资源、获利能力等。

我国新会计准则对长期股权投资的信息披露的规定:投资企业对被投资单位不具有共同控制或重大影响的存在活跃市场的采用公允价值法和核算及披露,在活跃市场中没有报价、公允价值不能可靠计量地采用成本法核算及披露;投资企业对被投资单位具有共同控制或重大影响的采用权益法核算及披露;但是对投资企业能够对被投资单位实施控制长期股权投资(如对控股子公司的长期投资)采用成本法核算,在编制合并报表时按照权益法进行调整。从报表分析人员的角度看,长期股权投资披露的信息与表6-1基本原理是相同的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。