【摘要】:短期资产又称流动资产,是指现金及预期能在一年或者超过一年的一个经营周期内全部转变为现金或者运用的资产。长期资产是不可能在一年内全部转变为现金的资产,包括长期投资、固定资产、无形资产、递延资产和其他长期资产。营运能力分析主要包括以下内容:通过对应收账款周转率、存货周转率和流动资产周转率的分析,揭示流动资产周转速度变动的原因,评价资产的流动性。

11.企业营运能力分析的内容有哪些?

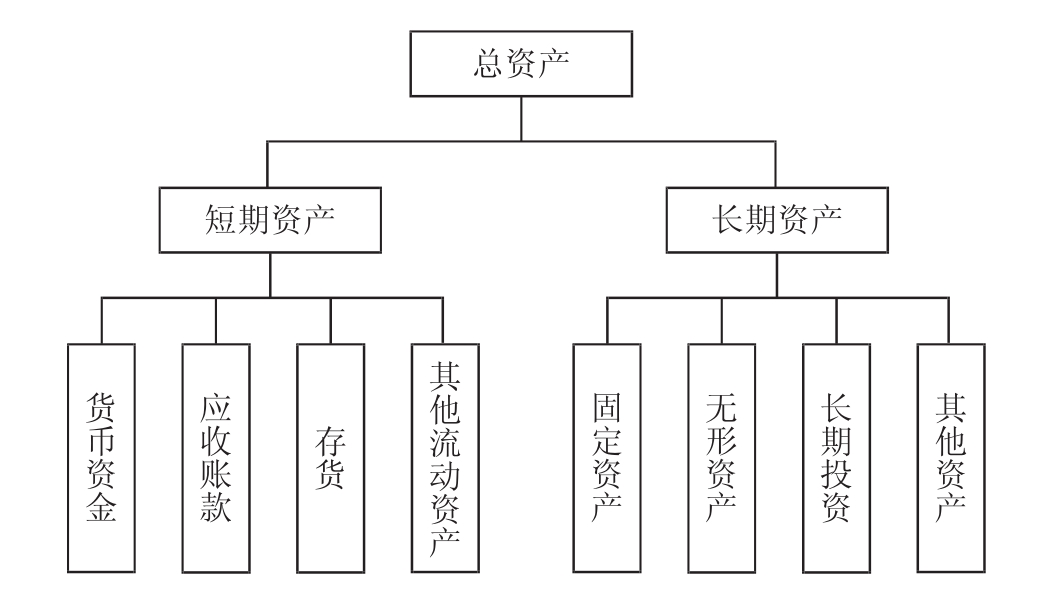

答:一个企业的资产按照其变现速度和价值转移方式可以分为短期资产和长期资产两大部分。短期资产又称流动资产,是指现金及预期能在一年或者超过一年的一个经营周期内全部转变为现金或者运用的资产。包括货币资金、短期投资、应收票据、应收股利、应收利息、应收账款、其他应收款、预付账款、应收补贴款、存货、待摊费用、待处理流动资产损失、一年内到期的长期债权投资、其他流动资产。长期资产是不可能在一年内全部转变为现金的资产,包括长期投资、固定资产、无形资产、递延资产和其他长期资产。营运能力分析主要包括以下内容:

(1)短期资产营运能力分析

通过对应收账款周转率、存货周转率和流动资产周转率的分析,揭示流动资产周转速度变动的原因,评价资产的流动性。

(2)长期资产营运能力分析

通过对固定资产周转率、长期资产周转率、固定资产产值率、固定资产收入率的分析,揭示固定资产利用效果和周转速度变动的原因,评价固定资产的营运能力。

(3)总资产营运能力分析

通过对总资产周转率、总资产产值率和总资产收入率的分析,揭示总资产周转速度和利用效率变动的原因,评价总资产营运能力。

(4)资产关系图(图3-2)

图3-2 资产关系图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。