第四节 商品加工业务核算

企业为了更好地满足市场和顾客需求,有时需要对某些库存商品进行加工改制,以达到销售的目的。

一、商品加工的方式

见图4-15。

图4-15 商品加工方式

二、商品加工业务的账务处理

(一)自行加工核算

根据《小企业会计准则》规定,企业自行加工应通过“生产成本”进行核算。该账户借方反映加工过程中发生的各种耗费及相关税费。贷方反映已完工入库商品的实际成本。余额在借方反映正在加工改制过程中的各种商品实际成本。账务处理见图4-16。

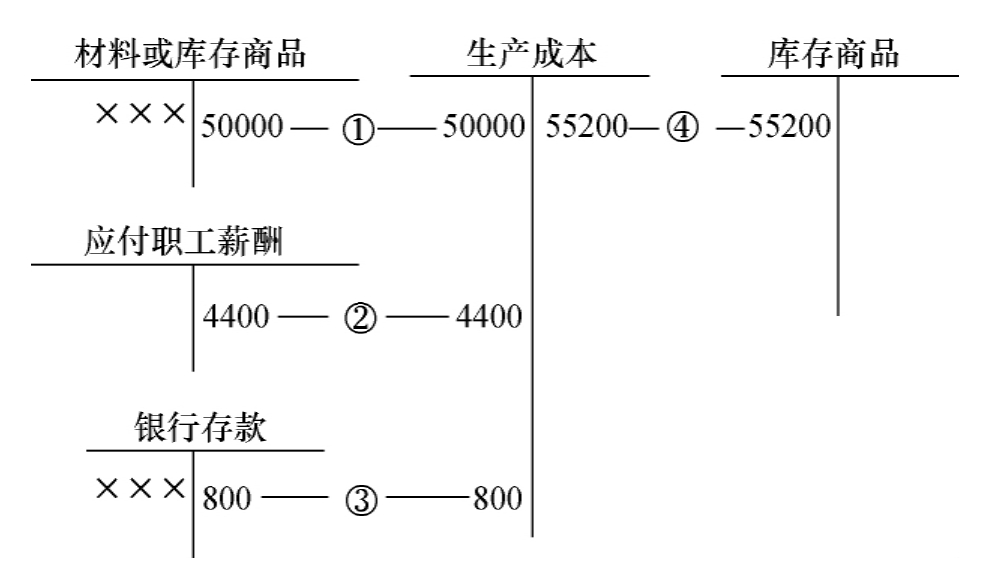

图4-16 自行加工改制商品账务处理

图示说明:

①自行加工耗用材料或库存商品实际成本50000元。

②自行加工支付人工费及计提福利费4400元。

③自行加工中支付其他相关费用800元。

④加工完成后入库商品实际成本55200元。

(二)委托外单位加工

根据《小企业会计准则》的规定应设置“委托加工物资”科目进行核算。该科目借方反映委托加工材料、商品成本和支付加工费用、运输费用以及相关税费,贷方反映加工完成后已收回商品实际成本,余额在借方反映正在加工过程中的各种商品的实际成本。

采用计划成本或售价核算的,按照计划成本或售价,借记“原材料”或“库存商品”科目,按照实际成本,贷记本科目,按实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价”科目。

采用计划成本或售价核算的,也可采用上月材料成本差异率或商品进销差价率,计算分摊本月应分摊的材料成本差异或商品进销差价。

委托加工账务处理见图4-17。

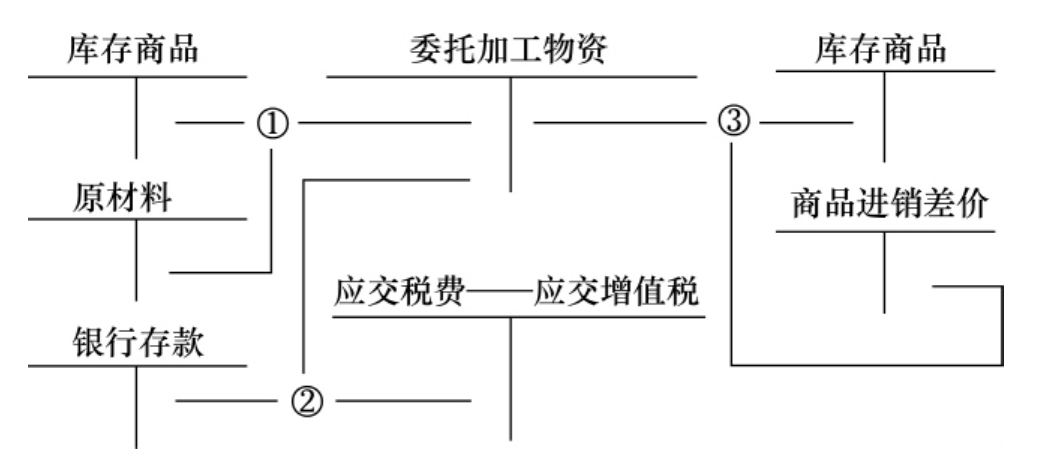

图4-17 委托加工物资账务处理

图示说明:

①委托加工商品、材料的实际成本。

②支付委托加工费用、运费及应抵扣增值税。

③加工完成验收入库后转入库存商品。如采用售价或计划价核算时,其差额记入“商品进销差价”。

(三)作价加工核算

作价加工商品发出如同销售,加工后收回如同收购。账务处理见图4-18。

图4-18 作价加工账务处理

图示说明:

①将库存商品发出加工,开出发票同销售处理。

②结转外加工材料、商品成本。

③加工商品完成后验收入库,根据增值税发票入账。如实行售价或计划价格核算的,其差额应记入“商品进销差价”。

三、加工消费品税金的核算

根据《消费税暂行条例实施细则》规定,自营加工应税消费品用于对外销售,于销售时计算缴纳消费税;用于连续加工应税消费品,不纳税;用作固定资产、在建工程等其他方面的,于移送时纳税。委托加工应税消费品应于委托方收回加工商品时,由受托方代扣代缴税款。委托加工应税消费品收回后直接出售的,不再征收消费税,用于连续生产应税消费品的,所纳税款准予按规定抵扣。举例说明如下:

(一)自营加工业务账务处理

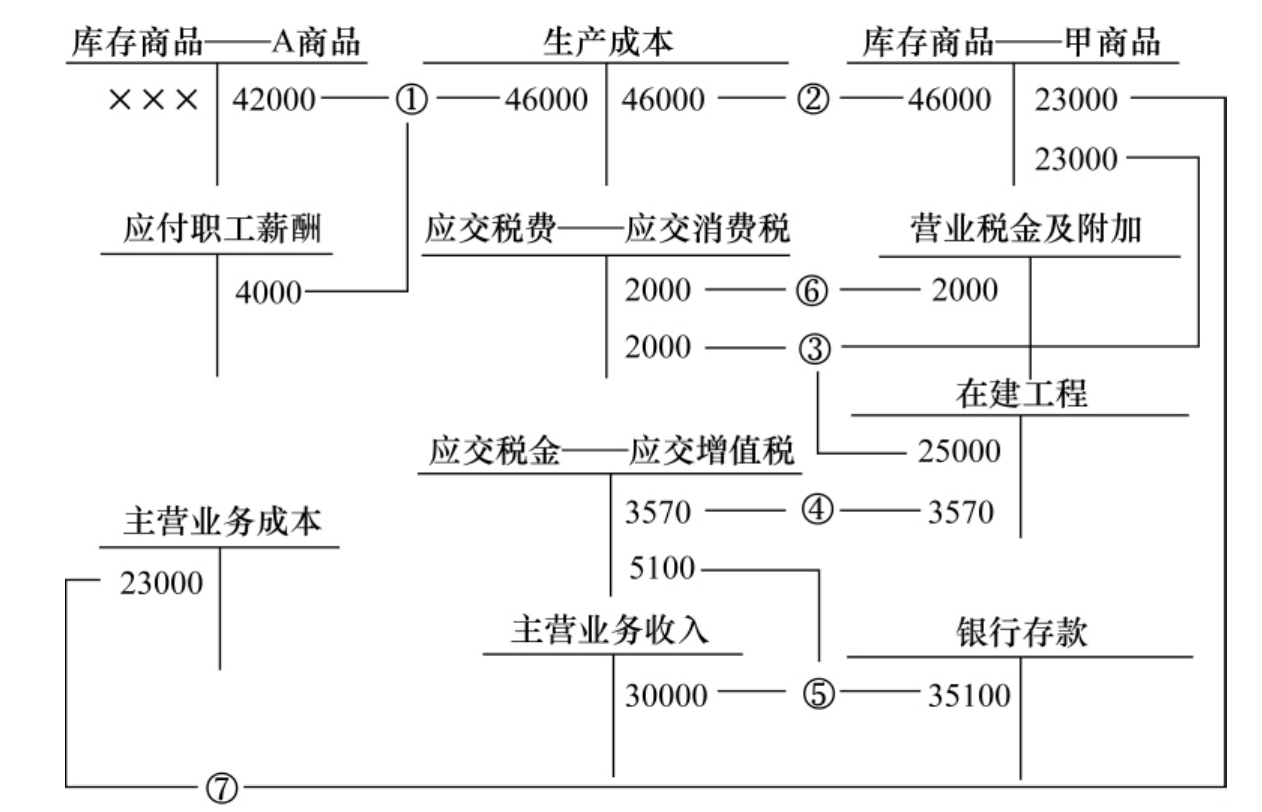

【例1】某商贸公司自行加工生产甲商品10吨,消费A商品14吨,每吨单位成本3000元,每吨加工需人工费用400元。甲商品消费税税率8%。完工后5吨用于在建工程,5吨于本月已销售。每吨售价(不含增值税)6000元,增值税率17%。销货款存入银行。计算应交消费税及其账务处理,见图4-19。

图4-19 自营加工消费品账务处理

图示说明:

①领出A商品14吨生产加工甲商品,应负担人工费4000元。

②甲商品已完工,验收入库46000元。

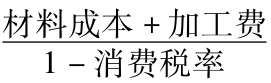

③在建工程领用5吨,应交消费税= ×消费税率=

×消费税率= ×8%×5=2000(元)

×8%×5=2000(元)

④在建工程耗用甲商品进项税额转出3570元(42000×17%×50%)。

⑤本月销售甲商品5吨,收入款30000元,增值税5100元,款存银行。

⑥本月销售甲商品应交消费税2000元。

⑦结转本月销售甲商品的成本。

(二)委托加工业务账务处理

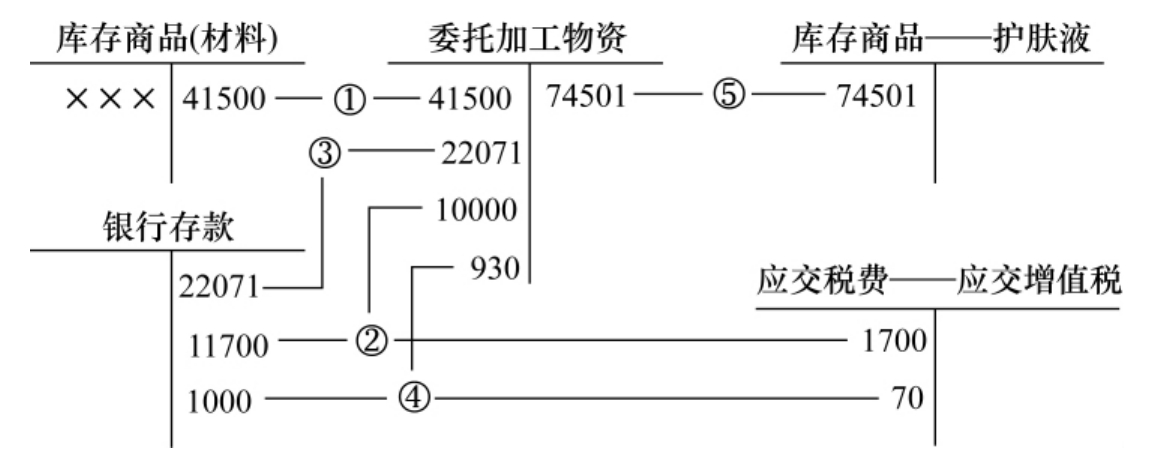

【例2】某商贸公司委托外单位加工高级护肤液产品0.5吨,耗用原材料41500元,加工费10000元(不含增值税),另外支付运费1000元(运费按7%计算增值税进项税),消费税率为30%,加工完成已验收入库。账务处理见图4-20。

图4-20 委托加工物资账务处理

图示说明:

①将材料或库存商品委托外单位加工高级护肤液41500元。

②支付加工费10000元,增值税进项税1700元。

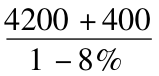

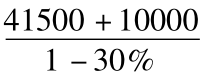

③加工商品由委托方代缴消费税税率30%,应交消费税= ×30%=22071(元)。

×30%=22071(元)。

④支付运输费1000元,按7%计算增值税进项税。

⑤加工商品完工后成本74501元,按进价进行核算,验收入库。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。