第三节 银行存款的管理与核算

《小企业会计准则》要求:小企业应当按照开户银行和其他金融机构、存款种类等设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。

“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。如有差额应编制“银行存款余额调节表”调节相符。

有外币存款的还应分别按照人民币和外币进行明细核算。

一、银行存款管理的内容

见图2-8。

图2-8 银行存款管理的内容

二、银行存款核算的内容及规定

(一)银行存款核算的内容

见图2-9。

图2-9 银行存款核算的内容

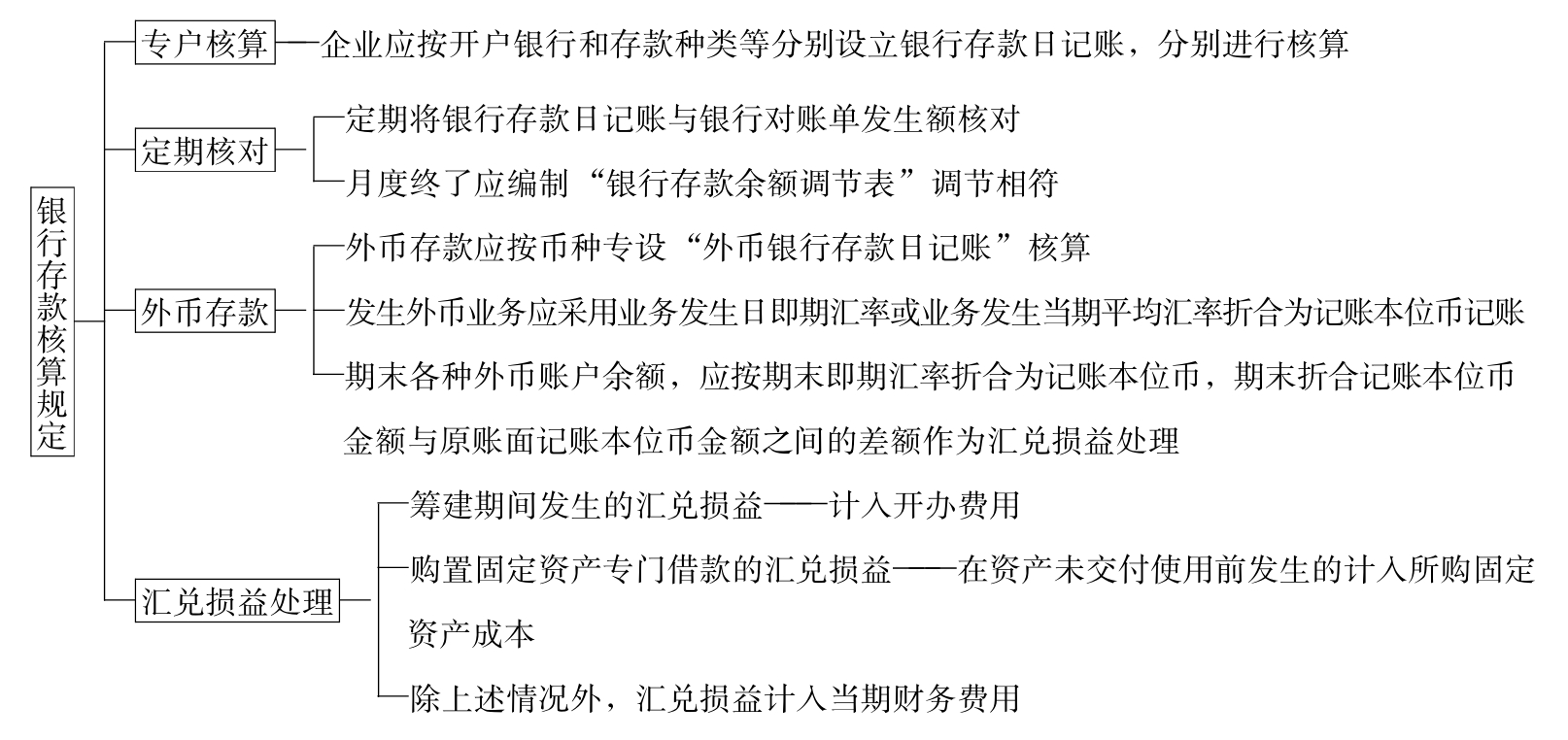

(二)银行存款核算规定

见图2-10。

图2-10 银行存款核算规定

三、银行存款结算方式

银行存款结算方式的种类及记账依据见图2-11。

图2-11 银行存款结算方式及记账依据

四、银行存款收支的核算

(一)银行存款收入的核算

【例4】某企业3月收入的银行存款主要事项有:

1.收到股东交来的入资款215000元存入银行。

2.收到有关单位捐赠款4000元。

3.收入产品销售收入13077元、增值税2223元,共计15300元,收到支票存入银行。

4.收入银行存款利息2313元。

5.收回应收账款53200元。

6.收回外埠存款、银行汇票、银行本票的未用余额976元(分别为273元、614元、89元)。

7.收回信用证保证金1635元。

账务处理见图2-12。

图2-12 银行存款收入的账务处理

(二)银行存款支出的核算

【例5】某企业3月发生下列银行存款支出业务:

(1)将银行存款30000元汇往采购地开立采购专户。

(2)划给银行50000元以取得银行汇票。

(3)支付水电费6750元。

(4)购入不需安装的固定资产45000元,增值税7650元。

(5)支付购入材料的买价和外地运杂费2630元,货未收到。

(6)支付委托外单位加工物资的加工费850元。

(7)缴纳各种应交税金25315元。

(8)缴纳应交城建税等款项7036元。

账务处理见图2-13。

图2-13 银行存款支出的账务处理

五、银行存款核对程序

(一)银行存款核对程序

见图2-14。

图2-14 银行存款核对程序

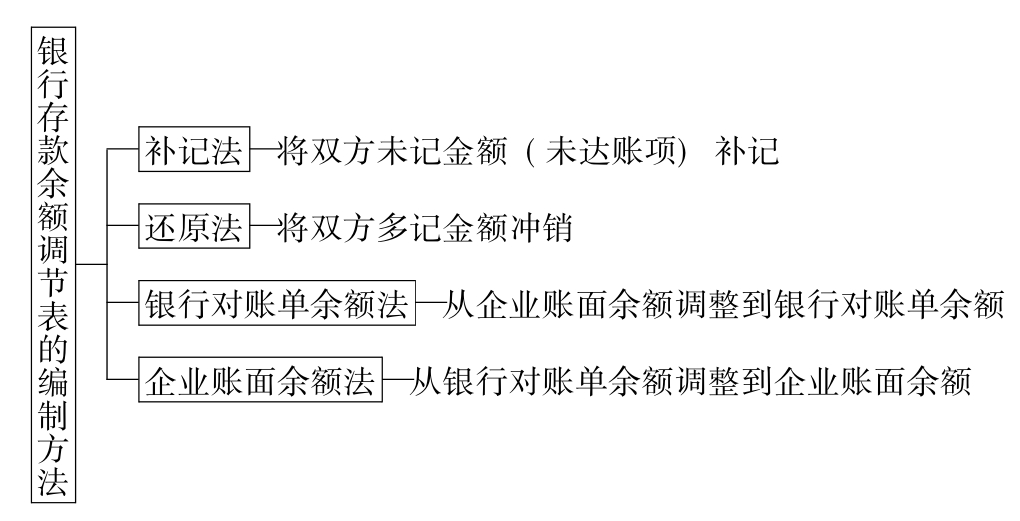

(二)银行存款余额调节表的编制方法

见图2-15。

图2-15 银行存款余额调节表的编制方法

银行存款余额调节表是用来调节“未达账项”,查明银行存款实有数的一种方法。“未达账项”是指一方已记账,而另一方尚未收到凭证未曾记账的款项。归纳起来有四种情况:①企业已收款记账,而银行尚未收款记账。如企业月末收到支票交存银行,而银行未曾记账。②企业已付款记账,而银行尚未付款记账,如企业月末开出支票收款单位尚未交存银行。③银行已收款记账,而企业尚未收款记账。如托收货款,银行已经入账,而企业尚未收到收款通知。④银行已付款记账,而企业尚未付款记账。如借款利息,银行已经确认入账,而企业尚未收到付款通知,尚未记账。

月末或某一时点若企业的银行存款日记账余额与银行对账单的余额不相等,企业首先应编制“银行存款余额调节表”,来排除未达账项造成两者余额不等的因素。银行存款余额调节表编制依据的公式为:

企业银行存款日记账余额+银行已收账而企业尚未收账数-银行已付账而企业尚未付账数=银行对账单余额+企业已收账而银行尚未收账数-企业已付账而银行尚未付账数

(三)实例

【例6】华丰公司2011年10月31日银行存款日记账的余额为27000元,而银行对账单上的存款余额是28180元,经逐笔核对后,发现有以下未达账项:

(1)华丰公司10月30日存入转账支票5000元,银行因内部手续尚未办妥,还未入账。

(2)华丰公司10月30日开出转账支票4000元和一张现金支票280元,银行尚未记账。

(3)委托银行代收的货款3000元,10月30日银行已经收到并登记入账,由于收账通知尚未送达企业,企业尚未入账。

(4)电信局委托银行代收华丰公司电话费1100元,银行已从企业存款中支付,由于通知单尚未送达企业,故企业尚未记账。

根据上述材料,华丰公司2011年10月31日编制银行存款余额调节表,见表2-1。

表2-1 华丰公司银行存款余额调节表——××银行

银行存款调节后的余额,就是当日的实际存款余额,双方必须相等,若经过调节后双方余额仍不相等,表明差错出在双方中的任何一方,应逐笔查明原因,进行调整。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。