第一节 《小企业会计准则》的含义及特征

一、《小企业会计准则》的含义及适用范围

要明白什么是《小企业会计准则》,首先要明确什么是准则。准则是指言论、行动等所遵循的原则,如行为准则、会计准则等。

《小企业会计准则》是对小企业在实施会计核算过程中应当遵循的原则、确认依据、执行标准及选用方法等所作的规范。它为小企业会计指明了方向,明确了应该做什么、怎么做、不准怎么做等,从而为企业加强会计核算、正确反映企业生产经营活动、提供规范可靠的会计信息奠定了基础。

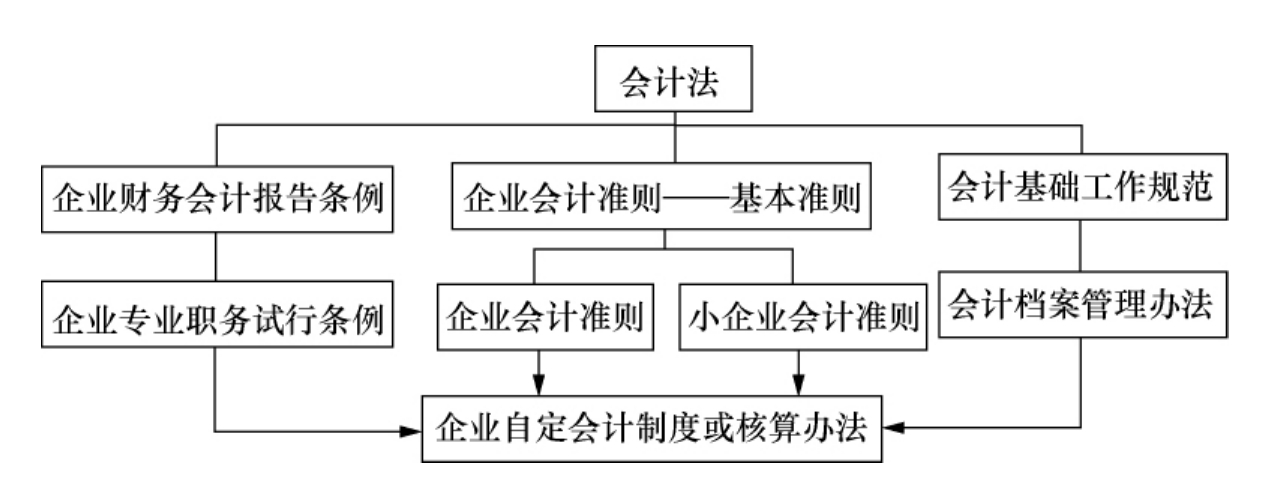

《小企业会计准则》与其他会计法规的关系如图1-1所示。

图1-1 会计核算法规系统

(一)什么是小企业

小企业是指根据工业和信息化部、财政部等部委印发的《中小企业划型标准规定》所确定的小型企业。就工业企业而言,“从业人员20~300人(不含),且营业收入300万~2000万元(不含)的”为小型企业,“从业人员20人(不含)以下且营业收入300万元(不含)以下的”为微型企业。由于行业性质不同,划型标准也有区别。其他行业的划型标准见本章附件1。

(二)所有的小企业都必须执行《小企业会计准则》吗

不是的,股票和债券在市场上公开交易的小企业、金融机构或其他具有金融性质的小企业以及集团内的母公司和子公司等小型企业不执行《小企业会计准则》。除此之外的小企业,可以执行《小企业会计准则》,也可以执行《企业会计准则》,微型企业可参照执行《小企业会计准则》。

(三)执行《小企业会计准则》应关注的特殊规定

1.执行《小企业会计准则》的小企业,发生的交易或者事项《小企业会计准则》未作规范的,可以参照《企业会计准则》中的相关规定进行处理。

2.执行《企业会计准则》的小企业,不得在执行《企业会计准则》的同时,选择执行《小企业会计准则》的相关规定。

3.执行《小企业会计准则》的小企业公开发行股票或债券的,应当转为执行《企业会计准则》;因经营规模或企业性质变化导致不符合《小企业会计准则》规定而成为大中型企业或金融企业的,应当从次年1月1日起转为执行《企业会计准则》。

4.已执行《企业会计准则》的上市公司、大中型企业和小企业,不得转为执行《小企业会计准则》。

5.执行《小企业会计准则》的小企业转为执行《企业会计准则》时,应当按照《企业会计准则第38号——首次执行企业会计准则》的相关规定进行会计处理。

二、《小企业会计准则》的特征

所谓特征,是指《小企业会计准则》与《企业会计准则》、《小企业会计制度》等的区别。主要体现在以下几点:

(一)“准则”的重要性提高

《小企业会计制度》是由财政部、国家税务总局在2004年颁布并贯彻实施。而《小企业会计准则》是由财政部、工业和信息化部、国家税务总局、国家工商总局和银监会联合发布贯彻实施。指导意见指出:《小企业会计准则》是贯彻落实《中华人民共和国中小企业促进法》、《国务院关于进一步促进中小企业发展的若干意见》等有关法规政策的重要举措,有利于加强小企业内部管理,促进小企业又好又快发展;有利于加强小企业税收征管,促进小企业税负公平;有利于加强小企业贷款管理,防范小企业贷款风险。要求各地区有关部门要从维护市场经济秩序、促进小企业健康发展、构建和谐社会的高度,充分认识贯彻实施《小企业会计准则》的重大意义。

(二)方法简便易行

《小企业会计准则》与《企业会计准则》、《小企业会计制度》相比较,不同点主要表现在:①资产不计提减值准备。②应收账款不计提坏账准备。③对外投资不采用权益法核算。④会计科目与《企业会计准则》类同,取消了三级科目的限制。⑤对会计与税法形成的暂时差异一律采用应付税款法处理。⑥资产负债表填列按账面余额,报表附注等也相对简化,而且减少了职业判断成分等。这些修改不仅有利于《小企业会计准则》的贯彻执行,也有利于会计信息质量的提高与使用效益的增强。

(三)与时俱进、重点突出

根据经济形势的发展变化,“现金为王”的风险意识逐步提高,为适应这一需要,《小企业会计准则》提高了现金流量表的地位,由过去企业选择编制提高为必须按月编报。现金流量表的具体内容也由过去的56项缩减为22项,不仅简化了编制,也为经营者和债权人提供了极为有用的会计信息;在会计科目方面,增加了“消耗性生物资产”和“生产性生物资产”等科目;在报表附注方面,也根据形势需要突出了重点,改变了过去的常态,从而提高了会计信息的效用性。

(四)与税法规定更加统一

《小企业会计准则》制定的理念、框架结构、计量方法、核算原则等都充分考虑了税务机关和金融机构等外部会计信息使用者的需求,部分会计要素的确认与计量方法完全采用税法规定,例如税法规定的“实际发生制”原则,对所有资产不计提减值准备,而是在实际发生时确认资产损失;会计要素采用历史成本法作为记账基础,没有采用公允价值作为记账基础;固定资产、生产性生物资产的使用寿命、净残值、折旧方法等与税法更加统一。既有利于会计人员掌握和运用,也使审计查账和税法监管更加顺畅。

(五)给予小企业税收优惠

税法规定,只有符合条件的实行查账征收的小企业,才可以依法享受小型企业的税收优惠政策以及国家税法规定的其他各项企业所得税优惠政策。我国有大批小企业由于会计核算不健全,而只能采用核定征收这种带有惩罚性质的征收方式,核定征收税负一般要高于查账征收方式的实际税负。《小企业会计准则》的发布与实施,有利于小企业建立健全财务会计核算制度和相关账簿,进行会计核算和编制财务报表,提高会计核算水平,变核定征收为查账征收,从而享受更多的税收优惠,降低税务成本。

三、怎样实施《小企业会计准则》

财政部、工业和信息化部、国家税务总局、国家工商总局和银监会关于贯彻实施《小企业会计准则》,提出了以下意见:

1.提高认识,深刻领会发布实施《小企业会计准则》的重要意义。

2.把握机遇,全面提升小企业内部管理水平。

3.精心部署,切实做好《小企业会计准则》实施的配套工作。

4.加强宣传,营造《小企业会计准则》实施的良好氛围。

5.密切协作,共同服务于小企业的健康和持续发展。

除上述要求外,在企业中要贯彻实施好《小企业会计准则》最关键的有两点:一是领导重视;二是会计素质的提高。只有领导重视,明确了实施《小企业会计准则》的意义与好处,才能积极贯彻并要求其他人也要贯彻执行;会计人员的素质提高了,能够建立起一套适合企业的会计制度,及时准确地提供有效用的会计信息,促进企业经济效益的提高,从而充分发挥财会工作的作用,《小企业会计准则》才能得到很好贯彻,财会工作的地位才能提高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。