3.2.2 澳元汇率波动决定因素

澳元对美元汇率已经连续7年上扬,2008年的汇率水平是2001年4月低点0.476 8的两倍,距离平价水平只有不到500个基点。

图3-2显示了1983年12月至2008年5月澳元(中间价)对美元的汇率。

图3-2 澳元对美元的汇率

资料来源:Reserve bank of Australia。

3.2.2.1 通货膨胀差异

澳元短期内实际汇率的变动主要来源于名义汇率的变动,与由购买力平价所决定的汇率水平有差异。但是,在长期与相对价格有关的澳元汇率弹性大概是0.9[1],这显示澳元购买力平价在长期是成立的。

3.2.2.2 商品价格

澳元是商品货币,作为商品货币的一员,澳元搭上了大宗商品牛市的“顺风车”。澳大利亚矿产资源丰富,是世界重要的矿产资源生产国和出口国。澳大利亚是第二大氧化铝、铁矿石出口国和第三大铝、黄金出口国。这些资源类商品价格上涨,将扩大澳大利亚外贸顺差,有助其货币走强。

澳大利亚的经济结构中,初级产品和简单加工产品在其出口商品中占据了重要地位,55%的澳大利亚出口是原材料,在20世纪80年代,这些商品甚至构成了澳大利亚出口收入的80%。由于这些出口商品的重要作用,澳元被称为商品货币。

澳大利亚早期的研究已经表明,其进出口比价(出口价格比进口价格)对澳元实际汇率产生很重要的影响。Mckenzie(1986)总结说,从1890年开始,进出口比价的运动和投资行为水平的变化都是澳元实际汇率波动的原因。

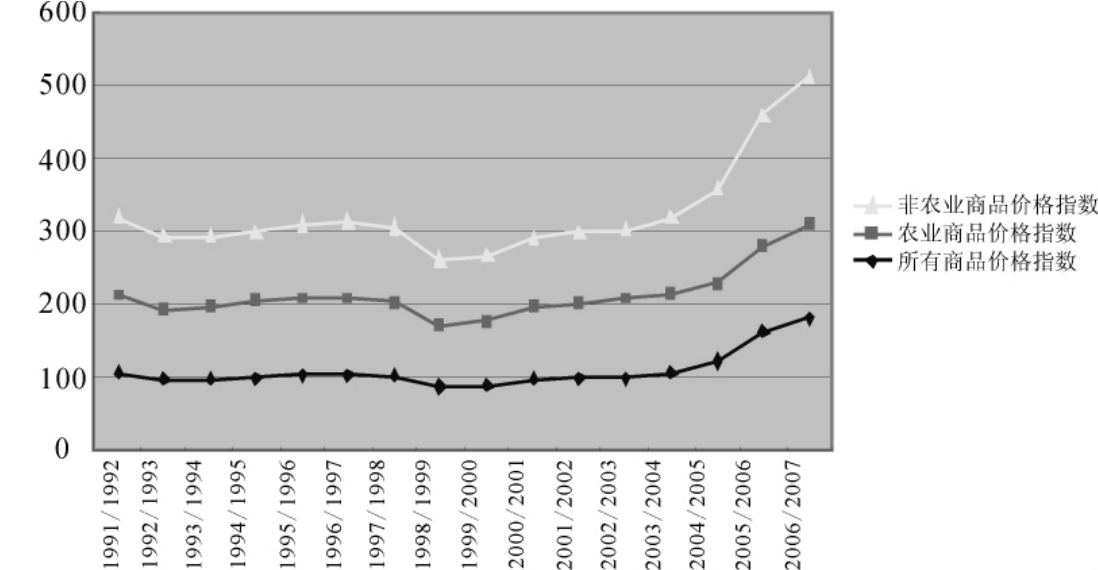

进一步的研究显示,特定的商品价格与澳元实际汇率的运动有着更为紧密的联系。在1986年中期之前,实际汇率的变动和所有商品价格的变动成正比,但以后,实际汇率的变动更显示为与非农业商品的价格变动一致。这表明,在澳大利亚外汇市场上,澳元更多地受到金属、石油和其他能源价格的影响,如图3-3所示。

3.2.2.3 投机因素

很多经济研究试图发现澳大利亚的外汇市场是否有效,外汇汇率是否完全反映了所有相关和可获得的信息。Levis和Turnovsky(1982)发现投机效率理论对澳大利亚货币没有太大的支持。但是,更多的资料显示,在澳大利亚实施浮动汇率后,澳大利亚的外汇市场是无效的。这个发现强调了在外汇市场上市场失败的潜力,也得出在短期,汇率的波动不能完全由经济基本因素解释。

图3-3 澳大利亚商品价格走势

资料来源:Reserve bank of Australia。

但是,Murphy和Smith(1990)研究认为这个结论不宜过分强调。澳大利亚货币的实际汇率季度波动主要由三个基本因素决定:贸易账户影响(如澳大利亚进出口比价的变化)、资本账户效应(如投资和储蓄关系的变化)和投机无效性影响(如不断变化的风险溢价,投机泡沫和非理性的信息行为)。同时他们认为,澳元汇率波动的70%可由贸易账户解释,这个结论支持了澳元是商品驱动的货币;而投机无效性影响仅解释了18%实际汇率的波动,这表明投机因素对澳元汇率变化的影响不是最重要的。

3.2.2.4 利率优势

利率优势也是澳元在外汇市场中脱颖而出的因素之一。尽管从2007年下半年开始,美联储、英格兰中央银行、加拿大中央银行屡屡举起降息大旗,但是澳大利亚中央银行却“逆流而上”,澳大利亚中央银行升息3次,上调基准利率75个基点。

总之,澳大利亚外汇市场在实施浮动汇率制度后,澳元已经成为世界商品贸易的第六大交易货币。澳元得以广泛流通的因素包括澳元债券和投资的高利息以及澳元货币相对波动的本质。

澳元汇率短期波动受系统性因素的影响比较复杂。第一,实际汇率的短期波动主要是由于名义汇率的波动,和短期通货膨胀差异有很少的关系;第二,虽然一些澳元的实质性下跌通过经常账户赤字的恶化已经得到预期,但总体上经常账户非均衡和汇率运动之间在短期还缺少紧密的联系;第三,汇率浮动和利率差异之间没有简单直接的关系;第四,关于这个地区经济进步的观点,如通货膨胀下降,净外债稳定等,都会对汇率的短期波动产生重要影响。

最后,有些研究认为澳元汇率的波动还要包括一个重要的因素——投机和外汇市场的无效性。虽然有现象表明外汇市场有无效的潜力,但最近的经济研究都显示这个结论不是主要的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。