第5章 财务报告:法律和准则

5.1 引言

本章我们将分析适用于财务报告的规章制度。制度是逐渐发展的,包含许多规定(有些是法定的、有些是强制性的)和其他最佳实务公告。

我们的主要目的是分析会计准则的统治作用,着眼于对它们的需要,它们的性质、效力和未来发展。我们也分析法规的作用和自愿性推荐实务的持续发展。

自20世纪60年代中期以来,会计职业界已经陷入了日益增多的规范财务信息计量、列报和披露的大量规定。公司以任何格式公布财务数据而且只告诉董事会愿意告诉的内容的自由,已经被需要遵守普遍准则所取代。1991年以前,财务报告委员会(Financial Reporting Council)在其首次年度报告中对准则制定过程进行了评论,“这是设计准则的最有前途的方式,它能防止会计变革更多地以有利的方式反映公司的状况,而没有提供其事务最清晰的报告”。目前存在一种认识:对公开上市公司来说,财务经理向越来越复杂和越来越全球化的资本市场提供报告。

变化的最初动力可能是证券交易所,但目前公司也受到许多不同的监管机构的影响。本章我们分析制度的各组成部分,探讨以下内容:

·需要强制性规定

·英国准则(SSAPs、FRSs和SORPs)

·国际会计准则(IASs)和欧盟指令

·证券交易所规则

·最佳实务的非强制性公告

·经营和财务回顾(OFR)

·统一守则

·中期报告

·小型企业财务报告准则(FRSSE)

5.2 法定立法

1981年以前,关于有限责任公司公开报表的形式和内容的法定要求和限制相对较少。然而,当英国在其1981年公司法中贯彻欧共体第四号指令时,法律形势发生了根本变化。随后公布了1985年公司法,它合并了1947年、1948年、1967年、1980年和1981年的法案并且提出了规范公开公司报表内容和形式的一般规则和格式。这些规则的主要目的是强制列报的标准化以利于公司之间的比较。换句话说,它们是有助于使用者理解和评价公司发展的一种尝试。1985年公司法目前没有被1989年公司法修正和补充,1989年公司法实行了关于合并报表的欧共体第7号指令和关于审计师的欧共体第8号指令,同时也提出了关于小型企业和董事会的规定。

2001年7月,公司法审查指导委员会(Company Law Review Steering Committee)提交了“竞争性经济中的现代公司法:最终报告”,预计在2004年它将导致新的公司立法。

5.3 强制性规定

强制性规定采取标准会计实务公告(SSAPs)和财务报告准则(FRSs)的形式。

5.3.1会计数字在规定合同权利中的作用

订约方通常根据会计数字规定他们之间的权利(1)。例如,董事和经理的报酬可能表示为工资加基于约定业绩指标(如每股盈利的增长)的奖金。然而,如果存在盈利以董事和经理所不能接受的比例增长的风险,则可能诱使他们采取不符合股东利益的措施改善当期盈利。

典型的措施包括:递延支出,如开发支出;递延摊销,如已经发生的资本化开发支出;将日益恶化的资产从流动资产重新归类为固定资产,以避免根据流动资产的成本和可变现净值孰低规则需要确认一项损失。

引入能改变管理当局采取这种措施能力的强制性准则,将影响公司内财富的分配。例如,如果经理不能延迟开发支出的摊销,则与奖金有关的业绩将会更低,而且有效地将财富从经理转移给了股东。

强制性准则对财富分配变动的影响是为什么需要准则的主要原因,而且也是为什么难以取得一致意见的原因。各方都站在其自身立场考虑实际的或设想的经济后果。

5.3.2需要强制性准则

需要强制性准则规定会计数字在财务报表中列报的方式,因此,列报具有较少的主观性。曾经有人认为会计职业界通过游说可以取得披露的一致性,但实际上,职业界发现难以抵抗管理当局的压力。

在20世纪60年代,掌管英国经济的财政部门对会计职业界失去了信心,那时国际知名的英国公司被认为公布了具有重大错误的财务数据。股东通常没有意识到这种事情已经发生,而且它们往往只有在有限的情形下才为公众所知,例如,当某一第三方对揭露事实有既得利益时,如收购战之前或期间内,或者当公司落入行政人员、稽查人员或清算人之手时,他们的职责是对公司管理当局的缺点进行调查和报告。

我们讨论的两件丑闻(GEC/AEI和Pergamon Press)(2)都是在上述有限的情形下被公布于众,这时财务报告根据相同的基本信息编制但揭露了完全不同的画面。

1967年GEC收购AEI

职业界的第一场灾难与GEC有限公司标购AEI有限公司有关。各主体都编制财务报告,但他们的主观性以及处理基本信息的不一致性形成了两套完全不同的报表。

AEI原董事会确定的1967年AEI利润

1967年11月,AEI有限公司做出了1000万英镑的利润预测,并建议其股东拒绝GEC的出价。预测得到了审计师的核准,因为他们说预测以公允和合理的基础编制,并在某种意义上与编制年度报表遵循的原则相同。投资公众通常对预测数字及其生成程序感到非常满意。很明显,AEI后来没有提供出其他信息以表明情形与预测有重大不同。

然而,GEC的出价非常成功,因此正是GEC的董事会才控制了AEI 1967年报表的编制。

AEI新董事会确定的1967年AEI利润

在GEC董事会的控制下,AEI编制的1967年报表显示了450万英镑的损失。不幸的是,它来自于与AEI提出其利润预测所采用的基本相同的基础信息。

有两种原因可以解释数字之间的差异:要么是事实改变了,要么是董事会做出的判断改变了。在此案例中,AEI工厂收购结束后的事实似乎发生了变化。这种变化解释了预测利润与实际损失之间1450万英镑的差异中的500万英镑。剩下950万英镑的发生是由于判断不同。例如,新董事会对存货和半成品采取了不同的观点。

Pergamon Press

Pergamon press有限公司提供的1968年审计后报表显示了大约200英镑的利润。普华的一项独立调查认为该利润应减少75%,因为存在大量无法接受的计价,例如,没有将某些存货降至成本与可变现净值两者之中的较低者,而且有关科学杂志过期刊物的印刷费用资本化的政策发生了变化——它们作为1968年的期末存货成本处理,但没有作为1968年的期初存货成本处理。

这些案例之后公众对会计职业界的看法

长期以来人们一直认为会计不是一门精确的科学,但还不知道公司有多大的自由可以基于相同的交易产生大量不同的结果。假如审计师非常高兴地签署了报表,表明1000英镑利润或450万英镑损失是真实与公允的,如果投资者打算信任已公布的数字则他们需要提起诉讼。

困难在于每家会计师事务所在决定什么是真实与公允时,往往依靠事务所自身的先例。在公众意识到利润取决于碰巧对审计负责的特定合伙人之前,这是很好的。审计师在压力下也同意董事会需要的实务,因为不存在强制性职业准则。

这是刺激City Press和投资大众的方案。1969年,一个尴尬的、令人烦扰的声明通过ICAEW予以发布,迫切需要引入标准会计实务公告以完善立法。

5.3.3准则制定团体的产生

本部分我们分析ASSC、ASC、德林委员会(Dearing Committee)、德林报告(Dearing Report)和ASB。

会计准则指导委员会(ASSC)

会计准则指导委员会由ICAEW于1970年成立。委员会增加了其成员以包括其他会计职业团体。ASSC的目标如下:

·通过缩小使职业界声誉扫地的会计实务差异的范围来限制损害。

·通过鼓励对准则的建议广泛征求意见和讨论来形成一致意见。这是至关重要的一步。因为不能得到董事会或职业界的支持将导致不遵守和拒绝,如同解决通货膨胀的SSAP 7和SSAP 16一样。

·通过要求公司披露其采用的会计政策(如折旧政策)以及在他们没有遵循SSAP中规定的会计政策时也要求披露,来鼓励披露。

·通过发展某一持续的程序来改进准则。

会计准则委员会(ASC)

1976年以前,ASSC包括英格兰和威尔士特许会计师协会(ICAEW)、苏格兰特许会计师协会(ICAS)、爱尔兰特许会计师协会(ICAI)、注册会计师特许协会(CACA)、管理会计师特许协会(CIMA)、公共财务和会计特许协会(CIPFA)。“指导”一词被省略而且该组织变成了会计准则委员会。ASC的程序是制定准则草案;如果全部六大职业团体一致同意则采纳草案;然后,各会计职业团体向其自身成员发布SSAP。

1982年以前,人们感到会计职业团体对程序的控制太强。因此,ASC涉及的关系被扩大了,如向财政、商业、工业和政府的代表以及与财务报告有关的其他人员咨询;成员减少为20人,包括5名不要求是会计人员的财务报告使用者;而且政府官员,如工商部的代表,可能被指派为无表决权的成员。

组织起来的程序也让使用者有充分的机会向准则制定提出其意见。程序的目的如下:

·公开即将成为准则对象的主题。

·鼓励通过发布讨论文件进行咨询。

·发布ASC制定的征求意见稿。

·ASC制定的准则草案考虑了对讨论文件和征求意见稿的反应。

德林委员会(3)

虽然ASC在1991年以前已经发布了25项准则,有人批评它没有足够的人员,没有初步计划而且是被动的而不是主动的。然而,考虑到它的资源,它已经尽可能有效地运行了,而且事实上雄心勃勃地努力解决职业界本身存在分歧的领域,如通货膨胀会计。

20世纪80年代随着股权多元化和监管组织的日益增多,政治气候变为鼓励自我监管,如电信行业的Oftel和自来水行业的Ofwat。只能预计变化采取以下方式:会计职业界保证遵循普遍准则。

德林委员会由会计团体咨询委员会(CCAB)设立,并被要求按照金融市场的未来变化(如承认财务报表是资本市场合理运行的必要条件,以及考虑国家和公众对公司监管的态度)审查准则制定程序,委员会于1988年提出了报告。

德林报告

报告包含许多建议,包括以下内容:

·它建议通过发展现有的成果(如美国发布的FASB公告)建立一个概念框架。符合美国发展利益的所罗门斯报告(Solomons Report)已经发布,它将在后面部分予以讨论。概念框架发展的一个显著特征是ASB可以折中利用来源范围较广的材料,如公司报告(Corporate Report)、特鲁布罗德报告(Trueblood Report)或财务报表目标研究小组、FASB公告(如SFAC 1)以及IASC文献“编报财务报表的框架”(4)。

·它建议设立由9名职业会计师、9名使用者、ASB主席和其自身主席组成的财务报告委员会(FRC)。该委员会负责对ASB的优先项目提供指导并就公众关注或争论的领域向ASB提出建议。

·它建议设立由包括会计人员在内的领薪成员组成的会计准则理事会(ASB),负责发布准则。制定准则的程序类似于ASC遵循的程序。然而,ASB的会计准则尽可能以一定的原则为基础,以避免规定详细的、条文式的规则。此外,ASB将设立一个紧急问题工作组(UITF),在突然出现需要时作出声明并修正准则。

·它建议设立向财务报告委员会报告的审查委员会(Review Panel),以检查大型公司对准则的违背。如果董事会建议违背某项准则而且如果审计师不同意他们建议的处理方法或同意并认为准则需要修改时,它将允许审计师参考相关指南。

会计准则理事会(ASB)

1990年8月1日ASC在被新的会计准则理事会(ASB)取代时停止了存在。由前ASC发布的22项现存的SSAPs被新的理事会采纳。

由前ASC发布的SSAPs对六大会计团体的全部成员都具有强制性,六大会计团体分别是英格兰和威尔士特许会计师协会、苏格兰特许会计师协会、爱尔兰特许会计师协会、注册会计师特许协会、管理会计师特许协会、公共财务和会计特许协会。1985年公司法第VII部分(被1989年公司法修正)增强了这种强制性的权威。SSAPs本身目前是1985年公司法256(1)部分下的“会计准则”。

5.3.4支持准则的论点

我们将讨论基于可比性、可信性、影响和惩罚而支持准则的四种论点。

可比性

财务报表应该允许使用者预测未来现金流、与其他公司进行比较(5)并评价管理当局的业绩。

为了能对公司间业绩、发展和趋势进行正确比较,投资决策者必须得到标准化的相关可靠的数据。如果公司被允许随便选择会计政策或更为严重的是打算隐瞒业绩和趋势的变化,这些比较将被歪曲且无价值。

可信性

如果允许发生类似事项的公司仅仅因为它们可以选择不同的会计政策,而提供披露明显不同结果的财务报告,则会计职业界将失去全部可信性。如果财务报告打算披露真实与公允的观点,则主观处理的一致性是必不可少的。然而,ASC准则的解释性前言强调准则不打算成为一个严格规则的全面规范,而且在确定各种情况下什么构成真实与公允的观点时,它们不能代替明智判断的运用。

影响

制定准则的程序鼓励对提议解决单个报告问题的政策进行积极评价,并刺激了概念框架的发展。例如,有关租赁的准则将考虑交易的商业实质而不仅仅是其法律形式的思想引入了英国准则。

当20世纪70年代成立ASC时,除了SSAP 2的四个基本概念外没有其他清晰的会计原则公告。紧要的任务是规范会计实务。1981年由R.麦克维(R.MacVe)提供的ASC报告“财务会计和报告概念框架:一致同意的结构的可能性”对此进行了说明,它认为那时一致同意的会计原则的可能性还很遥远。

惩罚

听任其自行其事而不需遵守准则的公司将最终受到金融市场的惩罚。然而,在短期内,这些主体的投资者可能遭受损失。强制性准则将施加系统的持续监管,它应防止主体和在制定信用、贷款和投资决策时依赖年度报表的那些人遭受严重的损失。

要求准则不应是严格规则的全面规范与要求规范由董事会和其财务咨询人为创造他们可能认为真实与公允(但其他人可能不这样认为)的画面而虚构设计出的会计实务,两者存在冲突。董事会可能存在维持和提高其公司证券的市场估价的压力;他们将努力影响对市场估价有影响的全部财务统计指标,例如,每股盈利数字的趋势、支撑股票的净资产或资本负债比率。

1991年11月,当财务报告委员会在其年度审查的第2.4段中指出,衰退中高水平公司的失败(其中有些与模糊的财务报告有关)损害了对大多数公司高标准报告的信心时,它就意识到了需要施加惩罚。

5.3.5ASB对制定准则程序的评论

ASB在其1991年“会计准则”前言第22—24段中提出了以下建议:

成为FRSs对象的主题由理事会通过其自身研究或通过外部来源(包括相关利益方的提议)确定。FRS是财务报告准则。

当主题确定时,理事会委任其成员承担研究和咨询规划。这种规划涉及对相关概念问题、现有声明和实务……以及提出特定会计要求的经济、法律和实务内涵进行分析和提供咨询。

当理事会确定和讨论了问题后,通常会公布一个讨论稿(DD)并流传给向理事会登记了其利益的各方。讨论稿的目的是在各方(尤其是受建议中提出问题的影响和对此有所了解)之间形成一个讨论的基础。然后,公布FRS的征求意见稿(FRED)以提供一个机会让全部利益方对建议进行评论,而且让理事会判断接受这些建议的适当性和程度。FRED是财务报告征求意见稿。

存在一个咨询程序,但这不应导致我们预计所有的FRSs都将得到普遍支持。

如果ASC的经验是一种指导,则准则的发布将不能自动得到普遍遵守。需要准则的事实通常表明主题是有争议的。制定过程试图解决这个问题,但我们已经看到了以下例子:如果对准则的不满如此大以至于它不得不被修改(如同SSAP 11“递延税款”),或被撤销(如同SSAPs 7和16的通货膨胀准则)。

ASB在发布FRS时不总是意见一致。例如,布拉德菲尔德(Bradfield)先生对FRS 3“报告财务业绩”的问题表达了不同观点,他担心FRS可能经常对业绩提供误导性计量(6)。

福特(Forte)的董事和ASB行业会员之一的梅因(Main)先生也对FRS 7“收购会计中的公允价值”的问题表达了不同的观点,他认为收购后近期为实施企业重组收购的计划而发生的成本是投资评估过程的主要部分,故此,它不应在集团的收购后交易结果中报告。这种观点得到了百家财务经理团体(Hundred Group of Finance Directors)主席奈杰尔·斯特普尔顿(Nigel Stapleton)先生的支持,他也是Reed Elsevier的首席财务官。斯特普尔顿先生的观点是ASB已经超越了其他国家的会计要求,FRSs 6和7的规定将歪曲损益表(7)。

ASB坚持认为这种抱怨缺乏基础,而且它决心保证费用将冲减收入。

然而,不同观点的存在反映了会计职业界和管理当局的成员之间存在不同意见。这产生于以下事实:职业界最终发现其自身承担审计责任,而管理当局的主要关注是反对任何可能减少未来盈利或影响利润报告年度管理当局灵活性的计量。

ASB在FRS 3、FRS 6和FRS 7中有一个清晰的目标:降低管理当局通过实施配比原则和通过要求大量披露会计年度发生的变动来操纵报告盈利的能力。然而,其他问题不是非常清楚。例如,对商誉合适的概念上处理存在不一致。

1995年ASB采纳了美国FASB长期遵循的将公开会议作为咨询程序一部分的程序。

5.3.6财务报告准则的法律力量

报告准则的力量已经增加。1983年ASC从L.Hoffman QC和Miss Arden QC处得到的意见表明遵守公认会计原则是报表真实与公允的初步证据。然而,如果还保留某一强大职业团体意见,它一贯地未能应用SSAP,则初步证据假设被削弱了。

前面我们谈到会计准则在公司法中得到了法律承认。1993年ASB从Miss Arden QC处得到另一种意见,它通过表明“每当理事会发布一项准则时,不考虑缺乏某些团体对它的支持,鉴于理事会作为准则制定机构的地位法庭一定会特别考虑理事会的意见、理事会在采用准则前进行的调查、讨论和咨询过程,以及会计准则的发展性质”,从而强化了其控制(8)。

它给了ASB在处理有争议问题时极大的信心。假如存在一个调查、讨论和咨询的程序,ASB应该能够实施它发布的任何一项准则。从实用的观点看,这应该导致更大的一致性,但它尚未回答以下批评:概念框架不足以强大到能够应付实际上有争议的问题。

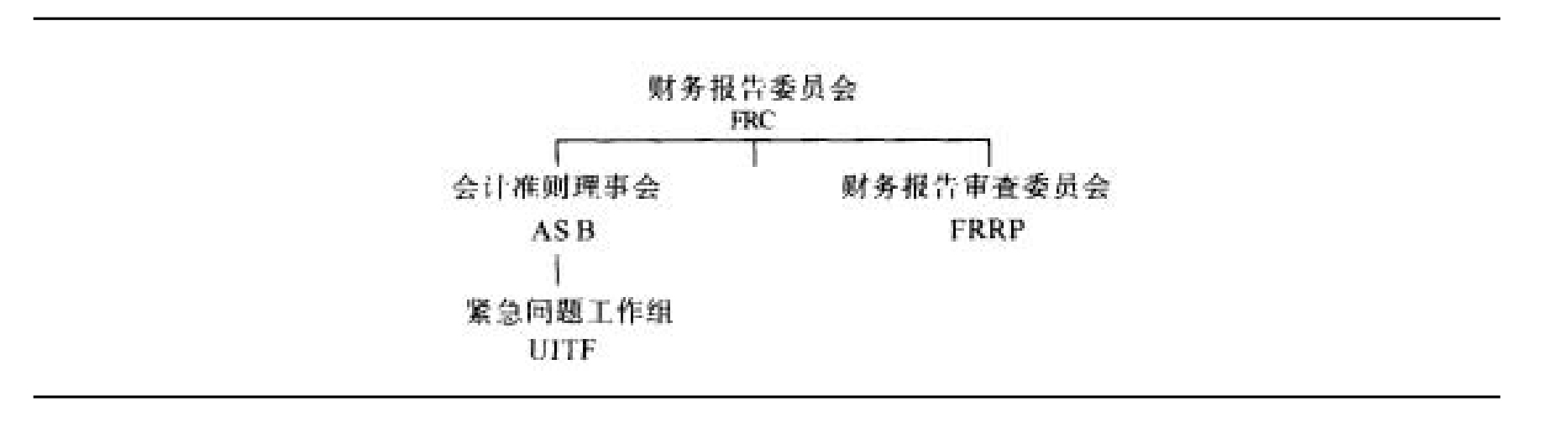

它是一个独立的机构,但英国的准则制定体系为其提供了强迫遵守准则的额外权力——超越或凌驾于寻求法庭的最终认可。表5.1说明了该体系。ASB在强迫遵守准则时并不是孤立的。紧急问题工作组和财务报告审查委员会起了辅助作用。

表5.1 英国准则制定的体系

紧急问题工作组(UITF)

UITF的作用是在准则生效但不能适当予以解释时发布摘要。摘要可能非常特殊,例如,UITF摘要第4号对长期应收账款在流动资产中的披露提供了指导;或非常一般,例如,UITF摘要第7号对公司利用至高无上的真实与公允观点时所需的披露程度提供了指导。处理特殊技术性披露的摘要随后可能包含在FRS中,例如处理重组成本的UITF摘要第2号包含在FRS 3中。如果公司不能遵守UITF摘要,它需要在其财务报表对事实做出充分披露。

财务报告审查委员会(FRRP)

财务报告审查委员会完全独立于ASB和UITF。它有作为主席的出庭律师,其他成员包括会计人员、银行家和律师。它的作用是审查对会计准则的重大背离并在财务报表有缺陷时要求公司采取适当的补救行动。它根据1985年公司法第245B部分运行,法庭有权力命令公司纠正有缺陷的报表。

FRRP不能制定准则。如果公司采用了违反准则的不合适的会计政策,则FRRP可以采取行动。如果不存在相关准则而公司从两个或多个会计政策中选择了最有利的方案,则FRRP不能采取行动。

FRRP负责监督大约2500家公司。很明显,它不能审查每份报表。它开始介入是由于某个人的抱怨、证券交易所的指示(例如,在报表被审计师证明没有遵守准则的情况下)或根据媒体评论。

FRRP倾向于通过协商处理缺陷,虽然它也威胁过向法庭起诉。例如,在Trafalgar House截至1991年9月30日当年的报表中,某些固定资产从流动资产重新归类为固定资产,然后这些不动产的价值被减值而且减值冲减了准备,从而避开了损益表。FRRP不同意这种处理,而且在Trafalgar House董事会明显不愿意接受其意见之后,向董事会发出通知:它们“决定向法庭提起诉讼……要求公司董事会编制修改后报表”。然后,董事会同意对1992年9月30日的报表做出必要修改。作为FRRP采取行动的结果,1992年修改后报表将已报告的12250万英镑利润变为3000万英镑的损失。这明显是监管者的一项重大干预。

FRRP扮演了警察角色。它取得证据并提供给法庭以做出报表是否反映了真实与公允观点的判决。在实务中,它的意见似乎具有说服性。

FRRP公开报表

对成为公开报表对象的公司进行的一项研究(9)认为,当公司业绩受到严峻考验时,即使是明显受到良好控制的公司也可能屈服于创造性会计的压力,而且单独的良好控制不是保证高质量财务报告的一个充分条件。研究人员将这些公司与某一控制集团进行了比较,而且进一步有趣的发现是在FRRP组成人员中很少有五大(Big Five)的审计师——研究人员认为这可以采取不同的方式予以解释,例如它可能表明审查委员会由于失去案例的风险增加,更喜欢回避大型审计事务所,或反映了以下事实:这些审计事务所更善于操纵调查程序的政治并商谈一个不会导致公众谴责的决议。

政府支持

ASB享有政府的支持,这表明政府将在必要时对特定的准则提供法律支持。这得到了以下事实的证明,在ASB(10)承认它没有权力强迫遵守准则之后,工商部(Department of Trade and Industry)证实(11)它将立法采纳ASB根据卡德伯里报告(Cadbury Report)的提议要求公司披露董事股票期权条款的建议。

5.3.7对FRRP反应性的批评

FRRP自1988年成立以来一直是一个对单套报表中出现的问题做出反应的反应性团体,公众和特定抱怨都对这些报表发出了警告。这就导致了有人批评FRRP没有解决重大财务报告问题而只是解决了易于察觉的披露问题。因此,审查委员会在2000年进行了一项先导性研究,它选择性地审查了不遵守准则的公司。先导性研究没有披露不遵守准则的主要事件,而且2001年11月FRRP认为不需要采取主动的方法。

投资者迫切要求更主动的姿态

然而,监管机构必须对投资者态度的重大变化做出反应,并且在很可能对损害资本市场的财务报告丧失信任时采取行动。这种信任损失出现在Enron等美国会计丑闻之后。即使没有重大不遵守准则的证据,监管者再也不能简单地进行反应。

主动的姿态——欧洲首创

应委员会的要求,欧洲证券监管者委员会(The Committee of European Securities Regulators,CESR)(12)提出了要求实施机构采取主动方法的建议。在其2002年发布的“原则公告:欧洲会计准则实施的定义和方法”中,它建议应该采用风险导向法,或风险导向法与轮换法(或抽样法)相结合的混合模式(纯轮换法或纯反应性方法将不被接受)选择性地审查公司和文献。

主动姿态——英国首创

2003年会计和审计问题协调组(The Coordinating Group on Accounting and Auditing Issues)在其最终报告(Final Report)(13)中建议FRRP应该加紧在其工作中发展主动的因素。

FRRP对主动方法新要求的反应

审查委员会建议:

·从2004年开始逐步实施审查至少300份报表。

·考虑到特定报表将不能给出市场稳定和投资者信心的真实与公允的观点,应该发展对公开报表进行选择的风险导向方法。

·在合适的情况下,与主席通信后,审查应包括有选择的风险领域或整套报表的初始表面检查。

当采取一种主动的方法时,FRRP对以下提出了关注:利益相关者可能错误地预期,审查委员会强调没有一种实施制度能够或应该保证财务报告制度的完整性是对财务报表的真实与公允提供了保证。

5.3.8反对准则的论点

到目前为止,我们已经讨论了支持准则制定的论点。然而,也存在反对的论点。

不利的分配结果

如果准则制定者没有考虑其所发布的准则引起的经济后果,则可能出现不利的分配结果(14)。例如,报表编制者可能承担额外成本,而且可能采取次优决策以避免盈利或净资产的减少。此外,没有实际使用报表的人可能感觉到此后果,例如,租赁准则可能导致从事制造租赁资产或服务于租赁行业的员工失业,从而使租赁行业感到沮丧。

寻求一致意见

寻求一致意见可能导致发布的准则受到最容易接近准则制定者的那些人的过度影响,尤其是在对象事物(如资本工具)变得更复杂时。有人认为ASB正试图将准则建立在“原则公告”的基础上,但有相反的论点认为“原则公告”太一般而不能有效地完成此任务。

超载(Overload)

准则超载不是一项新的指控。然而,它呈现出许多相互矛盾的形式,例如:

·有太多的准则。

·准则太过于详细。

·准则不足够详细,因此难以适当地应用它们。

·准则是通用目的,对大部分公司没有帮助。

·准则是通用目的,而且不能识别大型主体与小型主体以及中期报表与最终报表之间的差异。

·存在一个以上的准则制定者,例如,法律标准、ASB公告、UITF公告、财务审查委员会公告、与超过一个国家的跨国公司报告有关的国际会计准则以及证券交易所标准。会计人员日益受到管制以至于难以运用职业判断。

应用的不确定性

应用的不确定性可以采取两种形式:首先,未披露的准则解释(不向一般的报表编制者和使用者团体披露)可能由UITF和财务审查委员会传达。这导致存在许多明显重要的先例,而只有几方知道。其次,正如我们前面已提到的,准则可能太一般而且ASB可能希望采用准则的实质。

5.3.9 21世纪会计职业的公共观点

在英国,ASB可能对其削减管理当局将财务报表向某一有偏离的而不是真实与公允的观点倾斜的机会进行不懈努力而感到幸运。ASB方法的成功在很大程度上取决于以下事实:准则基于判断而不是可能花费很长时间制定且容易规避的详细规则。然而,美国能源公司Enron的崩溃突出了两个问题领域:首先是与表外负债披露有关的准则不足;其次是审计程序的明显无效。

关于准则,英国FRS 5“报告交易的实质”实现了资产负债表外业务的透明报告;然而,关于审计程序的有效性,还有许多工作需要做以便让使用者信任:在审计师为其审计客户提供非审计服务而收到重大金额——常常超过实际审计费的情况下,审计独立性并没有被削弱。

5.4 标准会计实务公告(SSAPs)

以下列出了现存的准则。数字上的顺序被打乱是由于准则被撤销或再发布后被重新编号。参见目录以进一步讨论。

SSAP 4政府补助会计

它是一个关于公司收到政府补助处理的相对没有争议的准则。

SSAP 5增值税会计

它要求增值税不应计入营业额而且许多公司在其会计政策中参考了它。

SSAP 9存货与长期合同

它涉及会计年度末存货的计价方法和长期在建合同工程应计利润的处理。

SSAP 13研究与开发会计

它坚持将支出作为费用计入损益表,除非其满足被归为开发支出的标准,此时它可能被记为资产负债表中的一项资产。

SSAP 17资产负债表日后事项会计

它承认在会计年度结束后报表被董事会和审计师签署前,可能存在要求披露或调整财务报表的信息。

SSAP 19投资性房地产会计

它涉及已完工房地产和为投资目的而持有的房地产。这些房地产在资产负债表中以公开市场价值计价并且不作为有形固定资产计提折旧。

SSAP 20外币折算

它提供了处理外国附属公司折算所产生的汇兑差额的指南。特别是,它指出差额应计入损益表或计入准备。

SSAP 21租赁和租购合同会计

它是解决资产负债表外融资某一方面的准则,通过将实质重于形式的概念应用于对融资租赁的计量和资本化。

SSAP 25分部报告

它要求公布额外的财务数据。这对跟随由单个公司到多个公司趋势的投资者来说尤其重要。

FRS 1现金流量表

它列出了现金流量应被归类的标题。

FRS 2附属企业会计

它定义了附属企业并关注于实质而不是允许资产负债表外融资操纵的技术细节。

FRS 3报告财务业绩

它关注于提供信息数据包而不是某一底线数字。

FRS 4资本工具

它涉及复杂资本工具的会计处理。它要求将有义务转移现金的工具记为负债并将财务费用在会计期间内分配以使未清偿净额承担一个固定比率。

FRS 5报告交易的实质

如果项目满足“原则公告”中某一要素的定义(如资产、负债、所有者权益、利得、损失、所有者投入或向所有者分配)而且只有披露是不够时,准则要求将这些项目计入报表。

FRS 6收购与兼并

它列出了兼并会计的标准,例如,合并公司的相对规模是如此相同以至于一家公司由于其规模而处于支配地位。

FRS 7收购会计中的公允价值

它解释了如何获得收购一家附属企业中资产和负债的公允价值。它采取了以下观点:资产和负债的公允价值是收购日存在的价值。

FRS 8关联方交易

它解释了公司与其关联方达成交易时所需的披露。它可以让使用者识别出可能不公平的交易。

FRS 9联营与合营

它第一次提出了处理合营企业的具体指南。

FRS 10商誉与无形资产

它涉及处理商誉和无形资产的新规则。

FRS 11固定资产和商誉的减值

它要求在一致的基础上计量和确认所有的减值以使固定资产和商誉的报告金额不高于其可收回金额。

FRS 12准备、或有负债和或有资产

它要求采用合适的确认标准和计量基础并在财务报表附注中披露足够的信息,让使用者能够理解其性质、时间和金额。

FRS 13衍生与其他金融工具:披露

目的是披露以下信息:金融工具对主体风险概况的影响、金融工具产生的风险如何影响主体的业绩和财务状况以及如何控制这些风险。

FRS 14每股盈利

它规定了计算和列示每股盈利的基础。

FRS 15有形固定资产

它要求将统一的原则应用于有形固定资产的初始计量:根据一致的基础进行重估、以一致的方式计算折旧并披露足够的信息让使用者能够理解会计政策的影响。

FRS 16本期税款

它要求以一致和透明的方式报告本期税款。

FRS 17退休福利

目的是确保财务报表以公允价值反映员工退休福利义务和相关基金所产生的资产和负债,并确保提供退休福利的经营成本在员工赚取福利的会计期间内确认并充分披露。

FRS 18会计政策

目的是确保主体采用最适合于其特殊环境的会计政策以给出真实与公允的观点,并确保政策在检查中保持一致。

FRS 19递延税款

目的是确保过去交易和事项的未来税收后果被确认为财务报表中的负债或资产。

FRSSE小型主体的财务报告准则

目的是确保小型主体提供的有关财务状况、业绩和财务适应性的信息有助于使用者评价管理当局的经管责任以及制定经济决策,应该承认小型主体关于经管责任的使用者需求和经济决策制定之间的权衡不同于其他报告主体。

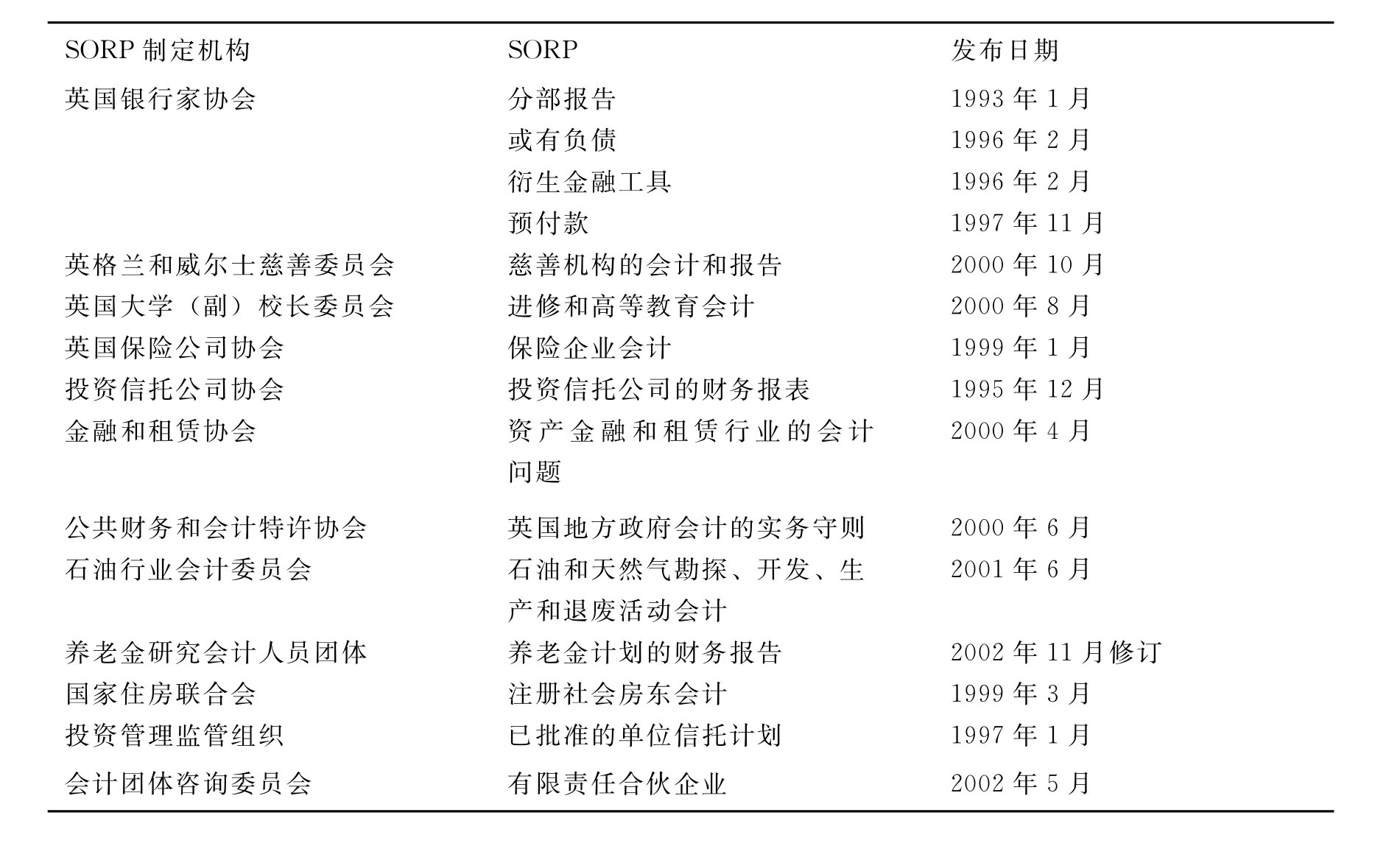

5.5 实务建议书(SORPs)

SORPs是为特殊行业或部门而提供,用来补充会计准则和其他监管规定。SORPs由SORP制定机构发布,这些机构对ASB制定的标准感到满意并且根据ASB的实务守则开发其SORP。ASB通过其两个咨询委员会之一(金融部门和其他特殊行业委员会以及公共部门和非营利委员会)考虑某一提议的SORP,以检查它与当前会计实务、当前或未来FRSs不发生冲突以及它不能凌驾于法律规定、FRSs或UITF摘要之上。

SORP制定机构必须使ASB相信它有需要补充ASB公告的财务报告问题,制定机构代表行业的主要部分并与ASB委员会共同维护准则。

表5.2列出了现有的SORPs,它指出为什么存在特殊行业报告规定。

表5.2 现存的SORPs

5.6 国际会计准则(IASs)

ASB使准则适用于英国和爱尔兰共和国的集团财务报表,包括这些财务报表组成部分的所有海外主体。会计准则并不打算适用于海外编制用于当地目的的财务报表。

1973年6月,澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国、爱尔兰和美国的会计团体达成的一项协议成立了国际会计准则委员会(IASC),它活跃于国际舞台。1982年签署了一份修订后的协议。

IASC的章程列出了其目的:

·根据公众利益,制定和发布适用于财务报表编报的会计准则,并推动其在世界范围内得到接受和遵守。

·致力于有关财务报表编报的法律、会计准则和程序的改进和协调。

IASC与ASB等国内团体的工作日益接近。在制定新主题的IASs时,IASC“努力不使国际会计准则如此复杂以至于它们不能有效地在世界范围内应用”。ASB在其“会计准则”的前言中指出:“FRSs根据国际发展予以制定。理事会支持IASC协调国际财务报告的目标。作为这种支持的一部分,FRS包含了解释在处理相同主题时它与IAS有怎样的关系这一部分内容。在大多数情况下,遵守FRS自动保证了遵守相关的IAS”。

在IASC的20周年纪念时,百家财务经理团体的主席发表了以下意见:

国际准则的目的一定是尽可能容易和直接地接近资本市场。它基本上与单个国家出于历史或文化原因所采用的法律、审慎或各种规定无关。我们应该记住:市场、报告和其他不需要协调的方面之间存在许多差异,它们只需要被新的海外资本提供者所理解(15)。

这些意见强调财务报告被财务经理视为交流中的一项练习。

1995年之前的5年内ASB将其精力主要放在期末财务报告的滥用上。它将自身角色视为在英国实施国家会计处理,这些会计处理符合交易的潜在商业性质并代表了其实质。

在成功地处理了这些滥用之后,1995年ASB将视角更多地伸向外部。在英国,它开始与审计实务委员会(Auditing Practices Board)更为密切地合作,而且在国际舞台上,它表达了让IASC了解其观点的愿望。

就审计而言,有人认为由于FRSs变得越来越复杂,有必要确保审计师能够检验其应用——这方面的一个例子是“关联方交易”采用的约定方法。

为什么ASB突然变得对IASC更感兴趣?

ASB在其国际地位上受到了1995年IASC与证券委员会国际组织(International Organization of Securities Commissions,IOSCO)达成协议的影响,该协议导致1999年之前产生一套核心的国际准则。如果国际会计准则成为国际语言,则国家准则制定机构将变得多余。为了避免被排斥,ASB寻求与IASC密切联系以保证发布的国家准则不会偏离随后的IASC准则。没有与国家机构的联系,IASC存在仅仅是一个象牙塔的风险。

5.6.1IASC和IOSCO

自1987年以来,IASC和IOSCO一直在涉及国外上市的跨国公司会计问题上保持合作(16)。1995年7月,双方对以下达成了一致:如果IASC提出一套能被IOSCO技术委员会接受的核心准则,则任何公司都将能在任何国外股票交易所内获得其证券的上市。这对寻求在美国股票交易所上市的公司来说特别有用,美国股票交易所目前要求公司根据美国的GAAP提供财务报表或将其国内报表调整为与美国GAAP一致。对跨国公司财务报表的编制者和使用者来说,这样做的结果是巨大的:将节省大量的时间和努力。1998年12月IASC完成了其核心准则。2000年5月,IOSCO建议其成员应允许跨境发行和上市的跨国公司发行人采用IASs,如果需要的话,在国家或地区层次上提供补充资料以解决发行中存在的重大问题。这明显是走向接受IASs并消除多重报告需要的一个重要步骤。然而,可能还存在需要编制者提供补充信息的广泛要求。美国证券交易委员会最初被视为造成美国GAAP与IAS之间差异的绊脚石。随着美国采用原则导向的方法制定准则、2002年2月1日发布“关于国际会计准则的概念公告”以及开始建设性的对话后,这种情况发生了变化。2002年9月,FASB和IASB共同发布了“短期趋同计划”和“理解备忘录”,其中双方都承诺尽最大的努力:(a)使其现有财务报告准则在可行性的基础上完全一致;和(b)调整其未来工作计划以保证一旦完成,就保持一致性。

5.7 欧盟指令

欧盟已经在其内部进行了公司法的协调。部长理事会采用了欧盟委员会制定的指令草案。然后,成员国都有固定的时间表将指令的规定纳入其各自的国内立法。对会计职业界特别重要的指令是第4号、第7号和第8号。

5.7.1第4号指令

第4号指令于1971年起草,1978年采纳并在英国通过1981年公司法予以颁布(目前纳入1985年合并后的公司法)。它从法律上认可了公司损益表和资产负债表的某一标准格式并引入了至高无上的真实与公允概念。真实与公允概念认为,如果法律的采用很可能损害真实与公允的观点,董事会在法律上不得不放弃公司法的规定以确保报表得出真实与公允的观点。在英国,真实与公允的观点长期以来一直居于统治地位并且在1947年公司法中被赋予了法律力量。

5.7.2第7号指令

第7号指令于1976年发布、1983年采纳并在英国1989年公司法中予以颁布。它主要涉及合并报表的编制。

5.7.3第8号指令

第8号指令于1984年发布而且成员国在1988年才必须执行。它涉及审计师的监管并在英国1989年公司法中予以颁布。

协调是重要的。有鉴于此,IASC于1987年开始其可比性改进计划,目的是减少或消除可供选择的会计处理。因此,IASC修订了许多会计准则并从1995年1月开始生效。例如,IAS 9“研究和开发成本”被修订以至于英国GAAP提供的开发成本费用化的选择被去掉,而且如果开发成本适合递延,它们必须确认为一项资产并在未来期间内系统摊销。

5.7.4欧盟和国际会计准则

2000年6月在欧共体委员会写给理事会和欧洲议会(欧盟财务报告策略:未来之路)的一封信中,建议从2005年开始全部上市公司必须根据IASs编制合并财务报表。成员国被允许将IASs的应用范围扩大到未上市公司和单个报表。这明显将有助于许多公司篡改数字以满足国际投资者的要求而且不与国内法规相冲突。该建议导致了许多成员国改变法律以允许某些公司采用国际准则。这可能被视为导致可比性降低,因为公司采用了不同的方法。例如,1999年芬兰Stora Enso(在赫尔辛基和斯德哥尔摩上市)和诺基亚(在赫尔辛基、斯德哥尔摩、伦敦、法兰克福和纽约上市)采用IASs,但UPM Kymmene(在赫尔辛基和纽约上市)采用芬兰的会计实务。建议也反映了公司对市场需求的理解。例如,1999年丹麦公司Berendsen改变了其关于商誉和重组规定的会计政策,而且年报解释做出改变是“为了与国际会计准则更加保持一致,因此更易于与外国公司进行比较”。

然而,重要的是注意欧盟没有简单地将权力移交给IASC。欧盟存在一个保证IASs满足欧盟上市公司需要的认可机制。它可以限制欧盟公司具有的选择权数量或要求额外披露。

为什么改进指令的会计规定是重要的?

财务服务行动计划(Financial Services Action Plan)于1999年5月发起,并应当在2005年之前全面实施。该计划导致了取得一致性的立法建议(17),它包括允许公允价值会计的对第4号和第7号指令的2001年修正案,而且在2003年1月14日,欧洲议会投票批准了建议修订欧盟会计指令以使欧盟规则与现行最佳实务相一致并完善IAS规定的一项指令,要求欧盟上市公司从2005年开始采用IAS编制其合并报表。这特别重要,因为如果某一成员国的确将要求扩大到全部公司遵循IAS,它们将适用于非上市公司。

5.7.5英国准则与国际会计准则比较-趋同指南(18)

在欧洲委员会建议上市公司的合并报表于2005年以前必须遵循IASs之后,应ASB要求进行的研究对英国财务报告与国际会计准则进行了详细的比较。ASB的目的是使人们知道差异并促进对哪个是较优处理进行思考。这意味着结果应该导致最佳质量准则被选择而不是简单采用IASs的英国准则。如果这种方法被其他国家准则制定者所复制,则有可能一套全球准则最终被同意,它代表了从各管辖权来看是最佳的准则。

5.8 股票交易所

股票交易所可能是规范财务报表的规则和规定的最早发布者。它的许多要求已经纳入了法律和准则,虽然还有尚未体现在法律或准则中的额外要求。例如,股票交易所要求提供中期报表并要求信息在全国性报刊上公布。

希望其股票在股票交易所中买卖的公众公司必须首先保证在交易所中报价或上市。保证这种上市不是一种形式。保护未来股东是交易所的主要目标而且为促成这个目标,希望上市的公司将接受较长时期和深入的调查。这种调查查看其历史、管理当局的能力、财务状况、未来前景以及章程。成功的申请者必须遵守股票交易所的规则。这些规则纳入了“股票交易所(上市)规则和证券上市的许可”。

规则包含被称为“持续义务”的一部分。目的是控制可能合理预计会对公司股票价格产生直接影响的信息流。这包括利润和股利宣告等日常信息以及董事委派或辞职等特殊事项。对一个公平有序的证券市场来说,严格遵守义务是必不可少的。指导原则是价格敏感信息的发布方式必须保证全部使用者同时取得相同的信息。

英国上市监察权的转移

2000年5月1日英国上市监察的任务被转移给金融服务监察局(Financial Services Authority,FSA)。

5.8.1公开报表

年度报表和报告必须在会计年度结束后六个月内送给股东。董事会报告必须包含(尤其是)以下信息:

·对SSAPs的重大背离及其原因;

·实际利润与公布的利润预测之间重大变动的解释;

·分析英国以外交易业务产生的营业额和对交易利润贡献的地理区域。它目前也被包括在SSAP 25中;

·各附属企业经营所在的主要国家名称;

·显示有关联营公司的以下信息:联营公司经营所在的主要国家;联营公司的特殊股本和借贷资本;以及上市公司享有的借贷资本的百分比。

·资产负债表日未偿还的银行贷款、透支以及未偿还其他借款的报表,超过偿还期限的分析,如少于1年、1—2年。

·关于利息资本化的信息;董事的持股比例;持有超过已发行股本5%的股东;重大合同的细节;放弃的报酬和放弃的股利。

5.8.2中期信息

必须提供中期报告。它们必须送给各股东或在两份全国性日报上作为广告插入。必须宣布初步利润公告。ASB已经发布了中期报告和初步公告的“最佳实务”声明。这些将在以下第5.11段中进一步讨论。

5.8.3公开公告

股价敏感信息必须尽可能以可行的方式通知股票交易所的公司公告办公室(Stock Exchange’s Company Announcements Office)。资本结构的提议变动等事项也需要通知后者。

5.9 非强制性建议

非强制性“要求”的数量日益增加。最初只有职业团体对其成员的指南。它已经扩大到ASB“经营和财务回顾”文件、ASB“中期报告”公告和“统一守则”。

5.9.1职业团体

各会计团体就职业利益的主题向其成员发布建议书。例如,注册会计师协会就有关财务报表的列报、根据不完整记录编制报表、已实现利润的确定和公司法中可分配利润的披露等技术问题发布指导性说明。

5.9.2经营和财务回顾

1993年ASB发布“经营和财务回顾(OFR)”(19)公告以鼓励最佳实务的发展。它具有说服力而不是强制力。它没有规定的格式而且董事会被鼓励以一种能最好地完善其年报格式的方式列示其OFR。它不是一份会计准则而且主要适用于上市公司,财务报告委员会、百家财务经理团体和伦敦股票交易所建议采用它。

OFR意在提供对主要因素的讨论和解释、企业的不确定性及其财务结构。虽然它不是一份预测,但它应该显示回顾年份与评价未来前景和为投资决策提供更一致基础相关的那些内容。公司不被要求披露将使竞争者损害其业务的信息。

因为其目的是为投资者提供帮助,OFR不应只是一个数字分析。重点放在提供以下易于理解的讨论:涉及企业的好坏方面;评论已经影响或将要影响结果的趋势、因素和不确定性;以及解释会计政策变动的原因和影响。

公告也提供支持这些一般原则的详细指南。例如,影响未来结果因素的讨论可能包括资本支出及其预计可能产生的利益;影响未来结果不确定性的讨论可能包括原材料的稀缺、依赖主要供应商、技术短缺和产品责任。

公告的财务回顾部分意在解释企业的资本结构、其财务政策和财务状况的变动——流动性的来源和运用,包括资本支出计划产生的财务要求。

OFR如何成功地鼓励公司披露风险?

ASB建议公司应识别其主要风险并对管理这些风险的方法和定性表示对结果潜在影响的性质进行评论。

例如,重要的知道公司如何管理财务风险。在跨国公司会计和经济周期内,重要的因素是借款采用的货币、套期保值使用的金融工具和目前流动性状况。由于已知金融工具带来的高风险,与金融工具有关的风险已经成为FRS 13的主题。以下是摘自2001年BOC报表的简要摘录:

财务风险的管理

董事会制定的集团财务政策和目标包括对管理货币、利率和信用风险程序的控制。

利率风险

为了管理利率风险,集团保持了浮动利率和固定利率债务。2001年9月30日,浮动利率和固定利率净债务之间的比率为30∶70(2000年为:49∶52)

OFR如何成功地向投资者告知风险?

虽然解决了金融工具附带风险的报告,但可悲的是缺乏企业风险和管理当局如何应付风险的报告。OFR通常被视为一份PR文件,它没有努力提前突出对报酬有重要影响的不确定性的实际来源。报告未预期恶化的营业额、利润或流动性的各公司以前的OFR应该接受审查,以确定这些风险如何列示在年报中。总是在事项发生后才有所评论。

如何能改进OFR?

·做出强制性和更多的规定在一份研究报告“经营和财务回顾:分析师和机构投资者的观点”中,有些分析师认为OFR应包含有用的信息,但市场力量不足以使公司自愿提供高质量的报告;有些分析师认为需要一套崭新的审计技术对OFR适当地进行审计(20)。

·对真实与公允观点做出限制泽夫(Zeff)(21)提出了以下观点:ASB采取的受到广泛好评的领先步骤之一是建议公司应在其年报中包括经营和财务回顾,存在使OFR成为强制性并因而受到真实与公允观点限制的需要。

·向小投资者更公允地披露企业风险目前,股票交易所要求上市公司应披露很可能对盈利产生重大影响而且一般公众不可能预料到的风险。这并不意味着它们出现在OFR中。分析师反而依靠公司在公司简介中的风险报告,而且这种信息不能及时提供给小股东。在没有其他外部压力的情况下预计公司自愿及早披露重大风险是不切实际的。这种外部压力目前来自于ICAEW的财务报告委员会,它在1997年提出了一份讨论稿“财务报告风险—企业风险报表的建议”。这份讨论稿建议应该有一份额外的报告,其中董事会可以识别关键风险,解释他们如何计量风险以及他们建议如何应对风险。这份报告将使投资者理解以下不确定性:董事会面临取得原材料和零件供应的困难、产品不利宣传的影响和主要产品专利权的到期。当然,通常需要免于报告商业敏感性的信息,比如在公司主要产品失去专利权保护的情况下建立贸易联盟的早期谈判。

2001年7月,公司法审查指导委员会发布的“最终报告”在第3.34段建议,应该有一个新的强制性OFR而且它应包含以下内容(第8.32段):

·董事会模仿ASB目前指南和最佳实务对公司经营和财务的回顾

·对企业业绩以及主要趋势和以下内容的讨论和分析

·决定结果和财务状况的因素

·可能影响未来业绩的因素

目的是让使用者能够评价企业采取的策略和成功实现策略的潜力。

该报告进一步建议OFR应该包括以下强制性项目:

·公正地回顾公司年内业务、经营业绩、年末状况及重大年度结束后事项的以下细节:

·市场变动

·新产品

·市场状况、营业额和毛利的变动

·新的和停止的产品及劳务

·收购和处置

·公司的目标、战略和主要动力以让使用者看到:

·评价其成功所参考的标准

·获得成功的来源

·与目标相反的分部业绩

·竞争状况

该报告也建议进一步披露以下重大事项:

·说明公司与员工、顾客、供应商和其成功所依赖的其他人之间的重要关系,内容如下:

·雇佣政策和实践

·应付账款偿还政策

·公司治理——价值和结构,内容如下:

·保证股东、董事和高级管理当局之间有效工作关系的公司结构。

·可能影响未来业绩或投资计划的企业变动(如趋势和不确定性等),风险和机会的内容如下:

·竞争和顾客/供应商相互依赖性

·技术变动

·财务风险

·环境成本和负债

·培训、研究和开发、商标、知识产权的投资

·环境政策和业绩,包括:

·遵守规章

·社区、社会的政策和业绩、伦理和名誉问题

·收到股东款项和向股东返还款项,包括分配和分配政策以及股票回购

以上内容似乎很详细,但该报告小心地强调了判断的实质性权衡留给董事会去确定如何有用地分析和评价其业务,并有意地回避了过度规定,以及涉及刚性和“食谱(cookbook)”方法的风险。

该建议在现有的ASB指南和最佳实务之后出现并将受到现有和潜在投资者的欢迎。

该报告(22)建议OFR应由公司的审计师进行审阅。

2003年1月,ASB(23)发布了“经营和财务回顾的修订后声明”,它反映了公司法审查的主要核心,此外强调了提供以下信息:企业目标和战略、已知趋势的预计影响、企业所面临风险的潜在影响以及管理当局使用的关键业绩指标。声明也要求突出在应用中需要特殊判断的那些会计政策和结果对其非常敏感的会计政策。

然而,考虑到一项研究计划(24)的如下结果:它分析了食品加工部门中6000多项叙述性披露并揭示出只有1%进行了量化且对未来进行了预见,我们不大相信在没有法律要求这样做的情况下,公司将提供决策有用性的、有远见的和定量化的披露。

5.10 统一守则(25)

5.10.1卡德伯里委员会报告(26)

该过程始于1991年财务报告委员会、伦敦股票交易所和会计职业界设立卡德伯里委员会对公司治理的财务特征提出报告。1年后委员会完成了卡德伯里委员会报告,它列出了基于公开、完整和受托责任的最佳实务的自愿守则。

虽然守则是自愿性的,但董事会负责采用其规定,指出报表是否遵循守则并在没有遵循时进行解释。

守则对以下四个方面提出了建议:①董事会;②非执行董事;③执行董事;④控制和报告。建议的一般核心是应该存在关键的保障措施。这些措施如下:

·董事会应该保留对重要的资本支出计划、银行借款和重大贷款等重要决策的控制。

·非执行董事应该能够依靠数量和经验施加重大影响。

·由非执行董事组成的审计委员会应该有清楚的受权调查范围。

·主席的职位应该与总裁的职位相分离。

·财务报告和审计制度应该在合适的时候提供影响决策的全面披露。

卡德伯里委员会报告从一般意义上概括了其重点。例如,在董事会方面,它建议:

1.董事会应该定期开会,全面而有效地控制公司并监督经理层。

2.公司的高层应该有一个清楚公认的责任划分,它将保证权力和威信的平衡,以至于没有任何一个人有不受约束的决策权。如果主席也是总裁,董事会中有必要存在一个强大而独立的要素,具有某一公认的高级成员。

3.董事会应该包括具有足够才能和数量的非执行董事,以使他们的观点在董事会决策时得到重视。

4.董事会应该对留给其决策的事项有一个正式的安排以保证公司的方向和控制牢牢掌握在自己手中。

5.对董事来说,在完成其职责时应该有一个得到独立专业咨询的约定程序(如有必要)。

6.全部董事应有权得到公司秘书的建议和服务,公司秘书对董事会负责以保证其遵循董事会程序和遵守适用的规则和规章。免除董事会秘书的问题应该是整个董事会的事情。

1992年的卡德伯里委员会报告之后是1995年的格林伯里(Greenbury)报告和1998年的汉普尔(Hampel)报告。统一守则来自于卡德伯里、格林伯里、汉普尔报告。

5.10.2统一守则的结构

守则将其建议分为以下两部分:

·第1部分包含“良好治理的原则”

·第2部分包含“最佳实务的守则”

披露报表

原则和守则之间的区别是重要的,因为公司将被要求分两部分列示其披露报表。

在第1部分,公司被要求报告其如何应用原则。统一守则没有规定此报告的形式或内容而且鼓励公司描述如何得出其方法。

在第2部分,公司被要求证实它们遵循了守则规定或在没有遵循的情况下进行解释。

统一守则的两节

第1部分和第2部分被分为两节:

·第1节适用于上市公司

·伦敦股票交易所(London Stock Exchange,LSE)强制遵守

·第2节适用于机构投资者的投票、与公司对话和评价公司的治理结构

·不由LSE负责遵守而且委员会已推荐给代表机构股东的组织负责遵守,以希望至少主要的机构将自愿向客户和公众披露,在此范围内他们能够实施这些规定。

本章我们将分析第1部分的原则和第2部分详细的守则规定(与上市公司有关,即关注第1节)。我们将在第29章分析机构股东。

5.10.3与上市公司良好治理有关的原则

守则涉及以下4个标题下的原则:

A:董事

B:董事报酬

C:与股东的关系

D:受托责任和审计

董事、董事报酬和受托责任与审计体现在卡德伯里报告中,但与股东的关系原则是新的。

我们将简要分析第1个标题A:董事。

5.10.4董事

从以上5.10.1中我们可以看到A部分的内容:“董事”主要以卡德伯里报告为基础。然而,目前存在原则与详细的守则规定的区分。

董事—原则

与董事有关的原则有六个,分别为:

A1董事会

董事会应该有效地领导和控制

在每年年初,董事需要考虑如何将此原则应用于其各自公司的问题。董事会应如何定期开会(这将取决于附属委员会的角色等因素)?被授予了多少权力?考虑到授权的程度,信息流向董事会或从董事会流出的数量和频率是多少?

在年末,审计师需要对公司是否遵循了守则发表意见。关于A1方面,他们将检查开会的频率、授权的程度和信息流动的充分性。然而,有效地遵守A1的要求远不止这些:审计师将评价董事会对守则精神的全面响应,如确定它是否任命了高能力的非执行董事。

A2主席和首席执行官(CEO)

主席管理董事会与CEO管理公司业务这两种角色应该分离。

总裁负责实施董事会的决议。主席负责寻求一个和谐的董事会,以保证所有的相关问题都向董事会提出而且全部成员都参与。当角色没有分离而且董事会中没有一个独立性强的成员时,就可能出现困难。例如,对1989年和1990年进入破产清算的55家公司进行的分析表明,其中超过60%的公司由主席兼任总裁,而且在这些大多数案例中,明显存在一个单独的占统治地位的人物。

自从卡德伯里委员会以来守则得到了加强,它承认了这种情况并建议:如果主席也是总裁,则董事会中应该有一个独立性强的成员。

A3董事会平衡

董事会应该包括执行与非执行董事的平衡以至于没有任何个人或小团体能统治董事会。

非执行董事的有效性受到他们收到简报的范围和他们对附属委员会工作的贡献程度的极大影响。保证他们能够提供有效的帮助是整个董事会的责任。

重点放在引进强大和独立的意见。关于独立性的一个关键考虑是他们在财务上不应与公司业绩有联系,例如持有股票期权或由公司提供养老金。

A4信息的提供

董事会应该以某种形式及时得到信息而且信息具有的合适质量能使其履行职责。

正如非执行董事一样,执行董事的有效性受到他们收到简报的范围和他们对附属委员会工作的贡献程度的极大影响。

A5对董事会的任命

对董事会的任命应该正式和透明。

A6重新选举

所有董事应服从于定期重新选举而且至少是每三年。

董事—守则规定

与原则A2—A6有关的守则规定包括以下内容:

A2主席和CEO

·将角色合一的任何决议都应公开证明是正当的。

A3董事会平衡

·非执行董事不应少于董事会的1/3以使他们的观点得到重视。

·大多数人应独立于管理当局而且不受可能妨碍其独立判断的关系制约。

·股东应该知道哪些非执行董事是独立的。

A4信息的提供

·董事应该保证他们从管理当局处获得他们认为及时且合适的全部信息,以使他们能够在会议上发表意见。

·他们应该认识到管理当局不可能自愿提供他们需要的全部信息。

A5对董事会的任命

·除非董事会很小,否则应该有一个提名委员会。

·其大多数成员应该是非执行董事。

·主席应该是公司董事长或某一非执行董事。

A6再选举

·全部董事应该服从于至少每三年的再选举。

·所有新董事的任命应在其任命后的首次机会中由股东选举。

现在我们将分析与董事会有关的原则和守则规定。统一守则在第1部分列出了与A1(董事会)有关的如下原则:

A1董事会

每家上市公司都应该由一个有效的董事会来领导,它应该领导并控制公司。接着统一守则在第2部分列出了与此原则有关的如下守则规定(A1.1—A1.6):

A1.1董事会应定期开会

在每年年初,董事需要考虑如何将此原则应用于其各自公司的问题。董事会应如何定期开会(这将取决于附属委员会的角色等因素)?被授予了多少权力?考虑到授权的程度,信息流向董事会或从董事会流出的数量和频率是多少?

A1.2董事会应该对留给其决策的事项有一个正式的安排

这些典型项目包括资本计划的批准、授权的程度、公司战略、财务和风险管理。许多这些项目也体现在以上讨论的ASB“经营和财务回顾”要求中。

A1.3应该有一个在必要时董事得到独立专业咨询的程序

获得这种咨询的程序应该在董事的聘书中列出。

A1.4全部董事应有权得到公司秘书的建议和服务

获得这种建议的程序应该在董事的聘书中列出。

A1.5全部董事应对有关战略、业绩、资源(包括重要任命)和行为标准等问题做出独立判断。

这要求全部董事保证他们得到了适当的必要资料并认识到他们对A1.5中的每个因素负责(范围包括长期战略、盈利、有形和无形资产以及企业伦理和公司文化)。

A1.6每个董事应得到合适的培训

这是汉普尔委员会提出的建议。考虑到以下原则这是有必要的:公司应该由一个有效的董事会来领导,它应该领导并控制、同意战略、批准资本支出和经营预算并认识到何时寻求专业咨询。

培训的性质将随情况而改变。有些培训最好能提供正式的课程,如理解董事的法律责任和理解应提供给董事会层次上的财务数据。然而,这存在困难,因为公司具有不同的规模而且面临不同的风险,这意味着董事的培训需求并不一致。

在小型公司中,公司可能要求专家培训来补充正式培训,如识别健康和安全风险就是这样一个领域。董事可能由于无知而被阻止了对这种培训需求的追求。

在中等规模公司中,可能已经很好地建立了应付健康和安全风险的程序,而且公司可能聘请了专家。其培训需求可能非常不同,例如主要战略可能是在2—3年的时间内使公司上市。这类培训需求可能通过以下方式就能满足:在发行股票之前任命一个具有公司上市经验的非执行董事来掌控,同时在发行股票前两年任命一个财务经理。

在大型公司中,有强大的能力授予责任(例如通过任命内部审计师监督内部审计程序的运行)和获得专家咨询。这种需求得到卡德伯里报告的认可,它规定对董事来说,在完成其职责时应该有一个得到独立专业咨询的约定程序(如有必要)。

5.11 卡德伯里后的中期报告

1992年卡德伯里委员会建议ASB与伦敦股票交易所应该共同阐明公司编制中期报告时应遵循的会计原则。应ASB的要求,ICAEW的财务报告委员会于1993年发布了一份咨询稿,它构成了ASB 1996年征求意见稿的基础。在与伦敦股票交易所、百家财务经理团体、投资管理和研究协会、全国养老基金协会、六大会计师事务所和审计实务理事会磋商后形成了该征求意见稿。

同时也存在大量的学术研究,例如赫西(Hussey)和伍尔夫(Woolfe)的“1993—1994年财务报告:对英国报告实务的调查”,由英格兰和威尔士特许会计师协会出版(27)。

正如戴维·特威迪(David Tweedie)爵士评论的那样,“提出ASB公告是一次合作性努力的成果。它得到了财务报告委员会、百家财务经理团体以及英国和爱尔兰股票交易所的称赞。这些团体的权威性支持使公告最有可能诞生而且我们非常感激它们的支持”。

1998年ASB发布了其有关“中期报告”的“最佳实务”公告(28)。类似于经营和财务回顾,它不具有强制性。

什么是最佳实务?

·提供报告的时间更短伦敦股票交易所允许4个月的时间提供报告。ASB建议时间应减少至2个月。

·采用独立观

ASB不支持一体观(它有时也被采用)。根据一体观,中期报告只是全年结果估计的一部分。

相反,它支持采用与年度报表相同的计量和确认基础以及会计政策的独立观。因此,中期报告应显示当期实际发生的内容,例如,季节性企业将披露上半年和下半年显著不同的结果。

ASB建议中期报告中出现什么内容?

公告建议中期报告应该包括:

(i)管理当局对以下的说明:伦敦股票交易所已经要求的强调并解释重大事项和趋势,但除此之外,通过披露分部以及终止经营和收购的营业额和利润从而与年末实务相一致。

(ii)与年末报表分类一致的简化损益表和资产负债表,以及全部已确认利得和损失表。

(iii)采用FRS 1“现金流量表”标题并将经营利润调为经营现金流以及当期现金调为净债务变动的简化现金流量表。

人们非常需要该公告。目前的实务普遍不同,不总是显示当期实际发生的内容而且没有向投资者提供及时或相关的信息。公告对取得一致性、可比性和中期报告质量的全面改进还有很长一段路要走。它反映了一项受欢迎的和富有成效的合作(29)。

作为公告的一个结果,公司被鼓励在其中期报告中突出并解释最相关和合适的数字,以提供一幅简洁但和谐的画面,重点放在报告自去年年报以来事项和活动的趋势及影响。

ASB也提出了初步声明并在1997年发布了有关“初步声明”的“最佳实务”公告,目的是在遵循可靠性要求的同时提高初步声明的及时性、质量、相关性和一致性。

是否有进一步的发展?(30)

美国证券交易委员会要求上市公司公布季度报告而且在美国上市的英国公司已经遵守了此规定。毫无疑问,对英国上市公司也将做出类似规定以使伦敦跟上最佳国际实务。虽然初期和中期结果有高度的价格敏感性,但没有要求对它们进行审计或审阅。在美国,有人建议季度报告应该被审阅,如果采用了此建议,则由审计师对英国公司进行审阅似乎是一个自然的结果。

欧洲人的建议

在财务服务行动计划下,发布了一个有关透明度义务的指令以在2004年采用,从而有助于在欧盟范围内筹集资本。受Enron崩溃的刺激,欧盟采纳了一个观点:需要改进财务报表的质量、定期性和可比性。并提出了有关定期性的建议:财务信息应以年度、半年度和季度为基础报告。

有一种相反观点认为这种季度报告不能阻止Enron事件的发生,而且它鼓励了短期行为,例如Porsche AG已经拒绝(31)提供季度报告,理由是此规定是造成股票市场高度波动的重要原因。然而在英国,有迹象表明金融服务监察局将采用欧盟建议。

卡德伯里报告是否已经解决了公司治理的问题?

批评者可能提供一些理由证明依靠非执行董事来监督执行董事是无用的。执行和非执行董事被认为在各自的董事会中争权夺利,没有时间或设备担任复杂的角色。例如,在某一国防工业公司中担任非执行董事的一位王室部长公开发表见解说,他不知道公司做出的重要业务决策。这增强了以下观点:他们只负责联系而不负责任何重要的公司治理角色。甚至执行董事质疑让兼职董事对全职董事的工作发表任何正确的评论是否可行,而且成功的企业家仅仅将他们视为浪费金钱。然而,ASB在发展“中期报告”等自愿性“最佳实务”公告时做出了明显重要的进步。

一项比较1995年和1999年中期报告的调查提供了ASB的最佳实务公告正在生效的迹象(32),调查表明78%的公司目前提供现金流量信息(1995年:61%),而且解释性的叙述部分有所增加,38%的公司超过了1000字(1995年:14%)。

5.12 评价强制性规定的有效性

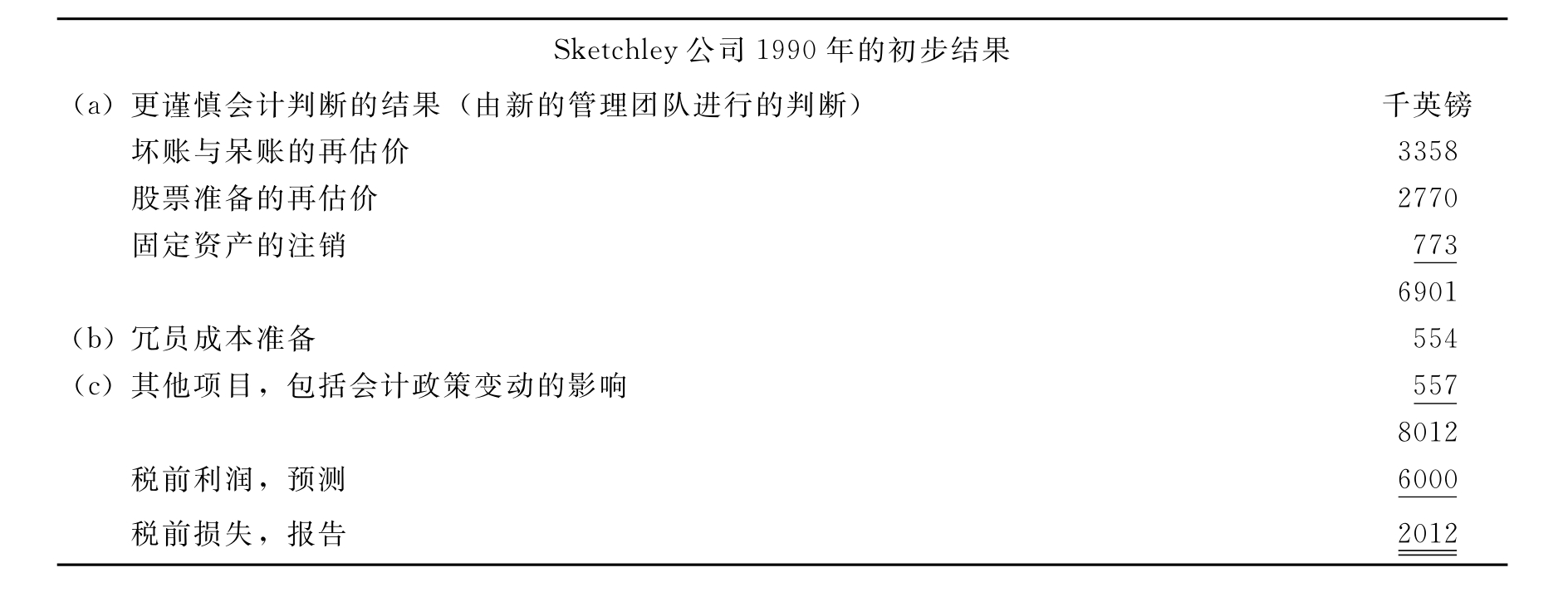

·1990年Sketchley公众公司收购事件表明强制性规定并没有效(33)。

·1989年11月,Sketchley报告截至1989年12月30日半年的税前利润从720万英镑下降至540万英镑。

·1990年1月,Godfrey Davis控股公司出价收购Sketchley。

·1990年3月,Sketchley发布了一份辩护文件,预测截至1990年3月31日当年的税前利润为600万英镑。Godfrey Davis控股公司根据这些糟糕的结果撤销了收购。

·1990年3月,一星期后,Compass集团出价收购。Sketchley任命了一个新的管理团队,第二次收购也宣告失败。

新的管理团队最终认为公司截至1990年3月31日当年的利润并没有600万英镑——它亏损了200万英镑。

这是我们熟悉的一环。它与1967年(大约25年前)AEI的情况非常相似。进行的调整如下:

当然,可以很容易地想象出新旧管理团队的动机。旧团队尽可能采取资产计价的有利方法以阻止一项收购。新团队尽可能采用不利的方法以使他们的业绩在未来显得更好。然而,调整很明显只出现在管理控制变动时,而且如果没有这种变动,我们的投资决策将基于反映了600万英镑利润而不是200万英镑亏损的一套报表上。

经常提及期望差,由此股东似乎对财务报表失去了信任。刚才讨论的情况并没有使他们相信自己是错的。毕竟,在实际需要这种要求之前保证报表真实与公允的规章制度,其要点是什么?

随着1998年发布的FRS 12“准备、或有负债和或有资产”,监管者最终解决了准备和进行判断的领域。

5.13 小型公司的发展

小型公司在英国经济中扮演了重要角色并被视为主要的就业创造者。DTI发布的统计数据[英国中小型企业(SME)统计数据,1997年;URN 98/92,1998年7月]表明,1997年英国大约有370万家企业。其中,250万家是专营商或没有雇员的合伙企业。有120万家公司在公司注册处(Company House)注册,而且其中大约12000家(1%)是公众公司[1997/1998年(1997—1998年公司年报)的公司,文书局],只有大约2450家在股票交易所上市。在注册的公司中,雇员超过250人的大约有7000家,雇员在50—250人之间的有26000家,雇员少于或等于9人的大约有101万家。

由于其规模不同,某些公司被免于法定或强制性要求。

5.13.1法定要求

每年董事被要求向股东提交报表并向公司注册处提交副本。认识到隐含的成本和不同层次秘密的需要,对中小型公司存在提交简化报表的规定。

小型公司满足以下两个或多个条件:

·营业额不超过280万英镑(建议增加至480万英镑)。

·资产不超过140万英镑(建议增加至240万英镑)。

·平均雇员数不超过50人。

公司免于提交损益表,而且董事会报告和资产负债表只需要是披露主要资产和负债标题的简化版本。其秘密通过免于披露董事报酬予以保护。

中型公司满足以下两个或多个条件:

·营业额不超过1120万英镑。

·资产不超过560万英镑。

·平均雇员数不超过250人。

它所免除的远少于小型公司:主要的让步是它不需要披露销售额和销售成本,而且利润表从毛利数字开始。这是为了保护其竞争地位。

5.13.2强制性要求

准则制定者采用的方法通常是要求所有的公司都遵循SSAPs和FRSs。这样做的理由是需要遵守准则以提供真实与公允的观点。批评者坚持认为小型公司决不可能从事准则所规范的交易,如融资租赁,因而它们应免于遵循大部分准则。采取这种立场是有缺陷的。毕竟,如果某一公司实际上从事了准则所规范的交易,难以了解它如何被允许以非准则的方式对交易进行处理。

然而,违反规定存在某一合法利益,应ASB的要求,CCAB成立了一个工作组从事咨询活动,以评价公司能否以规模或公众利益为理由而免于遵循准则。

根据咨询意见(34),明确支持某些免于遵循会计准则应基于规模或规模和公众利益的综合考虑。ASB接受了CCAB工作组的建议并于1997年11月发布FRSSE(35)。认识到对设定不同计量和披露要求的合法性存在关注,ASB采纳了合法建议,批准小型主体可以适当地被允许适用准则中的豁免或不同的处理,而且UITFs规定这种差异有合理的理由予以证明。

如何建立合理的理由?

关于决策是否合理的测试以九个问题的答案为基础。如果否定的回答多于肯定的回答,则某一不同的处理存在合理的理由。这九个问题可以分为以下内容:

普遍相关性

1.对所有主体的实务来说准则是否是必需的?

2.准则是否可能与小型主体普遍相关?

所有者相关性

3.准则规定的处理是否易于被所有者或经理认为符合他们对交易的理解?

相关的计量要求

4.处理是否与税务局在计算税收时采用的方法一致?

5.对小型主体来说,准则中的计量方法是否可能具有合理的可行性?

6.会计处理是否麻烦最少?

使用者相关性

7.准则是否可能满足小型主体报表使用者的信息需求和合理预期?

8.准则是否向这类使用者提供了有意义和可理解的披露?

与扩展法律规定相关

9.准则的规定是否显著增加了法律所规定的处理?

FRSSE中如何处理单个准则?

准则以下列(a)—(g)解释的七种方式处理:

(a)不做改变予以采用

FRSSE不做改变地采用某些准则和UITFs,例如SSAP 17“资产负债表日后事项会计”,UITF 14“会计政策变动地披露”,UITF 24“开办费”。

(b)不涉及

某些准则在FRSSE中不涉及,例如SSAP 5“增值税会计”,SSAP 25“分部报告”,FRS 1(1996年修订)“现金流量表”,UITF 4“流动资产中长期债权的列报”,以及UITF 5,UITF 9—11,UITF 13,UITF 15—19,UITF 22,UITF 25—27、29—30;FRS 13“衍生和其他金融工具披露”;FRS 14“每股盈利”。

(c)参照与集团有关的公告

如果要编制集团报表,FRSSE要求参照以下公告:FRS 2“附属企业会计”,FRS 6“收购与兼并”以及FRS 7“收购会计中的公允价值”。

(d)免除披露要求

采用某些准则但披露要求被免除,例如FRS 10“商誉会计”,UITF 21“提议引入欧元所产生的会计问题”。

(e)减少披露要求

采用某些准则但减少了披露要求,例如:

·采用SSAP 9“存货和长期合同”,但既不要求存货的明细分类也不要求披露会计政策。

·采用FRS 3“报告财务业绩”,但:

——不要求分析持续经营的营业额、成本及结果、收购和非持续经营;

——不涉及决定变卖或终止经营的结果以及可能被确认的准备;

——不涉及每股盈利;

——不要求历史成本损益的附注;

——不要求股东权益变动的调节表。

·FRS 16和19中的详细披露被要求披露当前税费的重要组成所替代。

(f)增加的要求

虽然包括某些准则,但减少了某些要求或增加了其他要求,例如,在FRS 8“关联方披露”中增加了新的段落,阐明了准则要求披露董事个人对其公司借款的保证。

(g)包括主要要求

包括了某些准则的主要要求,例如FRS 16“本期税款”,FRS 18“会计政策”,FRS 19“递延税款”。

对咨询活动的反应如何一致?

正如我们所预计的那样,反应中混杂了拒绝和保留某一特定准则的支持者。例如,某些代表主要使用者的评论者建议小型主体也应规定现金流量表。他们的理由是小型企业与大型企业一样,现金的管理是至关重要的,而且现金流量表为与管理当局进行讨论提供了有用的中心并为下一步更加详细的分析提供参照点。

然而,CCAB工作组接受了那些支持拒绝现金流量表的评论者的理由。他们的理由是:

·FRS 1已经使小型主体免于编制报表。

·对许多交易简单的小型企业来说,现金流量表几乎没有增加资产负债表和损益表中已经很明显的内容。

·期末和财务报表定稿日期之间相距如此之长(长达10个月),以至于限制了任何现金流量信息的有用性。

·小型企业的经理非常清楚需要有效地管理现金。他们这样做的方法可能不正式,但不需要在年报中增加期末几个月后才编制的现金流量表。

ASB本身在承认对小型主体来说根据FRS 1编制现金流量表不具有强制性的同时,认为现金流量表有助于理解主体的财务状况和业绩,因而被纳入FRSSE“自愿披露”的部分,该部分建议小型主体采用间接法编制一份简化的现金流量表。

FRSSE是否改进了提供给使用者的信息?

有趣的是,我们注意到只有一个ASB发布的FRSs,也就是FRS 8“关联方披露”,被CCAB和ASB视为与小型主体相关。从中似乎可以合理地推论出ASB存在的主要目的是为了管理在伦敦股票交易所上市的大约2000家公司的财务报告,而很少有时间考虑其他上百万家编制和提交报表的公司。

这样做有两个明显的不利影响:

·ASB缺乏对中小型公司会计报表使用者的信息需求的充分研究,这意味着,根据某些研究者的观点(36),在没有适当关注这些需求的情况下提出了FRSSE。

·根据小型从业者协会(Small Practitioners Association)的观点(37),这样做从开始就错了,因为它从为大型公众公司设计的准则开始,然后通过九个问题测试方法以决定哪些准则纳入FRSSE。更符合逻辑的方法是进行Dugdale、Hussey和Jarvis(38)所建议的研究,并制定满足特定使用者需求的实际准则。

然而,考虑到为上市公司制定合适FRSs的压力和保持国际准则制定舞台上地位的压力,似乎很难期望ASB的资源能够扩大到包含100万家非上市公司的需要。

我们能够合理地询问以下问题:

·为什么非上市公司要求十个月编制和提交报表?

·为什么这被CCAB工作组接受为不要求现金流量表的实际理由?

·考虑到自从ASB成立以来几乎100%的时间都被投入到研究上市公司的报告要求,预计ASB将关注非上市公司的报告,这是否可行或实际上值得这样做?

FRSSE如何保持最新?

ASB已经成立了一个咨询委员会,由惠廷顿(Whittington)教授任主席的小型主体会计委员会(Committee on Accounting for Smaller Entities),帮助定期更新和修订FRSSE,但作为新准则结果的FRSSE的任何变化,例如FRS 10,都将是公开咨询的主题。

2001年12月,ASB(39)发布了FRSSE,于2002年6月开始实施。虽然它每年都被修订,但它确实落后于单个FRSs的发布。有人建议克服这种缺陷的一种方式是在每份新FRS中插入一个有关其对小型企业适用性的说明(40)。

基本原则保持不变:

·小型主体可能适当地被允许豁免或不同地处理,假如这些差异有合理的理由证明,如以上5.13.2段所讨论的那样。

·FRSSE的目的是在承认小型主体有关经管责任和经济决策的使用者需求不同于其他报告主体的前提下,保证报告主体提供的有关主体财务状况、业绩和财务适应性的信息有助于投资者评价管理当局的经管责任和制定经济决策。

·财务报表应该提供考虑任何协议或交易实质的真实与公允的观点,也就是说确定交易是否改变了现有的或导致了新的资产或负债。

2001年2月,ASB发布了一份讨论稿对其FRSSE进行评论。讨论稿的目的是寻求对以下内容的反馈意见:以其目前形式,FRSSE是否最能满足使用者的需求和是否应考虑对其编制和提供方式做出重要改变。回答是它被广泛使用而且通常得到从业者的重视。有观点认为根据FRSSE编制的报表比遵循Big GAAP的报表对所有者—经理更有意义并更容易被理解。然而,相反的观点(41)认为虽然外部会计人员可能考虑并采用FRSSE,但董事是否涉及这种考虑是存在疑问的,因为他们忙于经营企业并维持生存。

公司法审查

公司法审查指导委员会承认公司法引起了需要补救的严重问题:

·围绕着股东/投资者与董事相分离的大型公众持有公司的需求构建,许多规定为保护股东对董事设定了责任以防止董事权力的滥用(5.2.3部分)。

·对小型企业使用者来说不透明或难以达到,并且要求对整个法案有透彻的了解才能理解可以利用的豁免和适应性规定(5.2.5部分)。

·为保护公司债权人制定了过于麻烦的而且不能实现其所设计目的的法律规定(5.2.7部分)。

·有关ASB的工作,“战略性框架”认为“在改进现有框架(例如FRSSE)中的方法时做了大量细碎的工作”。它也认可某些小型公司董事所表达的观点:法定报表是令人厌烦的不相关事物,但在公开咨询时,它提醒我们注意第4号指令要求全部有限公司提供报表而且取代这种要求将需要改变欧盟的法律(5.2.14部分)。

有趣的是(42)我们看到了对“战略性框架”所提出问题的反馈。反馈的部分问题包括:

问题9:是否同意小型且控股集中的公司在实施公司法时遇到的困难是严重的并值得补救?

回答:绝大多数人支持建议,认为目前的法律不透明、不实用、不必要地复杂,因而适于审查。

问题10(a):是否同意严格限制有限责任是不适当的?

回答:绝大多数人认为限制有限责任是不适当的,理由是有限责任地位充当了对企业家和革新的激励。

问题10(b):如果没有的话,则应考虑哪些限制?

回答:回答者对(b)的反馈是认为以下是适当的:规定某一最低资本限额作为可行和有用的方法以使小型企业的所有者考虑他们是否需要组成公司。

问题11(a):当前对中小型公司的会计豁免是否应取消或修订?

回答:大多数人认为需要做出某些改变但关于适当改变的性质还存在较大分歧。反馈意见包括:完全免于编制和提交报表、用财务信息的其他方式替代(比如现金流量表、比率和图示法)、要求与大型公司遵循相同的方法。

问题11(b):牢记编制的成本,目前免除报表是否对债权人提供了相称的保护?

回答:绝大多数人的观点是中小型公司提交的简化报表对债权人提供了很少或几乎没有提供保护。

5.13.3英国方法如何与发展中国家的方法进行比较?

联合国贸易与发展委员会(United Nations Conference on Trade and Development,UNCTAD)有一个关于国际会计和报告准则(43)(ISAR)的专家工作组,它在2001年继续讨论中小型企业的会计需求。这是因为这些企业被发展中国家政府视为就业和经济发展的重要动力。许多国家有大量无会计记录而且不纳税的企业,但当它们想发展时纳入监管,并且受限于额外成本和法律要求(44)。就会计要求而言,有人建议今后的一种方式是遵守西非(West Africa)成形的制度,小型企业从简单的现金会计开始,然后发展到权责发生制会计并最终遵循国际会计准则。在发展中国家,有人认为会计障碍太高而且需要西非那样进步的会计制度。英国的许多中小型企业在权责发生制会计和审计后报表方面还不彻底,但正如我们上面看到的,在英国还有减轻法律负担的要求而且许多小型企业在正式的制度外运营,没有会计记录并且不纳税。

小结

从AEI/GEC和Wiggins集团(见第2章问题4)等案例中可以很明显看出,管理当局在报表中列示财务信息时不允许有全部的判断而且需要规则以保证报告相似商业交易中的一致性。必须对规则的性质和它们如何实施做出决策。

在英国,准则制定机构往往倾向于作为一般原则表达并接受自愿遵守的文化的规则。

虽然准则制定者偏向于关注一般原则,但来自于报表编制者的压力越来越大,他们在如何应用准则方面需要更详细的说明和解释。从具有应用附注(Application Notes)的FRS 4和日益增多的UITF摘要中可以明显地看出。

关于自愿性遵守,“统一守则”支持继续这种方法但有证据表明政府将要求更多的强制性遵守(从建议OFR具有强制性中可以看出)。

复习思考题

1.为什么需要财务报告受到(a)强制性控制和(b)法律控制?

2.如何能使股东意识到董事会判断(它可以使600万英镑的利润变为200万英镑的损失)的重要性?

3.讨论免除全部SSAPs和FRSs的主要理由。

4.“市场经济中财务方面的有效运行取决于以下潜在前提的有效性:企业行为中诚实性和信息提供中的可靠性。即使在大多数情况下该假定完全可以得到证明,但还需要有很强的制度支撑。该制度框架看上去还不足。因此,过去2—3年财务和经营团体采取了一系列措施加强它。其中形成了财务报告委员会和它所建立的团体”(45)。特别参考以下机构之一讨论以上叙述:会计准则理事会(ASB)、财务报告审查委员会(FRRP)、紧急问题工作组(UITF)。参考你所选择讨论的机构的公告和决定予以举例说明。

5.在何种程度上你认为FRSs应考虑经济后果?讨论有关的不同观点。

6.(a)指出4个UITF摘要并解释为什么需要它们。

(b)“UITF回应董事会或审计师在报表定稿前采用的方法而给出决定时涉及的原则,应被公布且应在公开范围内”。请讨论。

7.(a)指出4个成为FRRP公告对象的公司并解释FRRP介入的原因。

(b)在相信公司和会计职业界都能“完全同意基本原则下的方法”之前,较短的会计准则不是一个现实选择。讨论为什么公司和会计职业界不能被如此信任。

8.解释ASB最佳实务公告后中期报告的主要变化。

9.“降低信息超载的最有利方式是使公司筛选出基于使用者特殊需求的信息”(46)。谈论这如何能实现。

10.评论SOPR并讨论现有FRSs和UITFs需要被补充的原因。

11.需要季度报告是为了增加透明度,因此它只会使投资者受益。请讨论。

12.每个欧洲成员国的公司都必须根据内容上类似于英国FRSSE的IASSE编制其财务报告。请讨论。

13.对小型主体来说,计量标准比披露要求更重要。请讨论。

练习题

问题1

监管者的建设性评论。

要求:

(a)取得财务报告委员会年度评论的副本。

(b)提供财务报告委员会、ASB、UITF和财务报告审查委员会的成员简介。

(c)对简介披露的优点和缺点进行评论。

(d)对你认为可以加强一个或多个上述团体的改变提出建议(说明原因)。

问题2

ASB 1994年指出:

其文件的大小是理事会经常考虑的一件事。从本质上说,理事会愿意发布以原则为基础解决(比如)80%问题的短准则。如果剩下的许多问题(通常是边缘性和专业性的)必须解决,它将不成比例地增加准则的长度和复杂性。理事会在该方向上能走多远将取决于财务团体愿意遵循较短准则的精神而且不会去寻找必须发布更多原则来堵塞的漏洞。

要求:

(a)讨论ASB如何解决它所称为的“剩下的通常是边缘性和专业性的问题”。

(b)会见当地会计师事务所的税务合伙人以寻求他们对遵循ASB所推荐方法的意见:

(i)与税务咨询有关;

(ii)与财务报告实务有关。

【注释】

(1)G.Whittred and I.Zimmer,Financial Accounting Incentive Effects and Economic Consequences,Holt,Rinehart &Winston,1992,p.8.

(2)E.R.Farmer,Making Sense of Company Reports,Van Nostrand Reinhold,1986,p.16.

(3)Dearing Report,The Making of Accounting Standards,CCAB,1988.

(4)Framework for the Presentation and Preparation of Financial Statements,IASC,1989,para.40.

(5)Ibid.

(6)FRS 3,Financial Reporting Performance,ASB,1992.

(7)Accountancy Age,29September 1994,p.2.

(8)Foreword to Accounting Standards,ASB,1993,Appendix para.10.

(9)K.Peanell,P.Pope and S.Young,‘Breaking the rules’,Accountancy International,February 2000,p.76.

(10)UTIF Abstract 10,Disclosure of Directors’Share Options,ASB,1994.

(11)Accountancy Age,3November 1994,p.1.

(12)CESR,Statement of Principles:Definition and Methods of Enforcement,CESR02-188bPrinciple 13,October 2002.

(13)Coordinating Group on Accounting and Auditing Issues,Final Report para 4.22January 2003.

(14)M.Bromwich,The Economics of Accounting Standard Setting,Prentice Hall,1985,p.78.

(15)Certified Accountant,August 1993,p.13.

(16)For futher details see D.Cairns(1997)‘The future of the IASC and the implications for UK companies’in ICAEW,Financial reporting today-current and emerging issues,Accountancy Books,1998edition,pp.115-152.

(17)http://europa.eu.int/internal_market/en/finances/actionplan/annex.pdf.

(18)D.Cairns and C.Nobes,The Convergence Handbook,ICAEW,2000.

(19)Operating and Financial Review,ASB,1993.

(20)P.Weetman,Bill Collins and E.Davie,Operating and Financial Review:Views of Analysts and Institutional Investors,ICAS,1994.

(21)S.Zeff,‘Good so far but difficult decisions ahead’,Accountancy,October 1995,p.96.

(22)Modern Company Law for a Competitive Economy-The Final Report,Company Law Review Steering Committee,July 2001,para.8.63.

(23)ASB,revised OFR,January2003.

(24)V.Beattie,B.McInnes and S.Fearnley,Through the Eyes of Management:A Study of Narrative Disclosures,Centre for Business Performance,ICAEW,June 2002.

(25)The Combined Code,Committee on Corporate Governance,Gee,1998.

(26)Cadbury Report,1992.

(27)R.Hussey and S.Woolfe,Interim Statements and Preliminary Profit Announcements,ICAEW Research Board,1994.

(28)Interim Reports,ASB,1998.

(29)Hannah King,‘What’s the latest on interim reports?’Accountancy,October 1997,p.88.

(30)K.Bagshaw,Preliminary Announcements:A Guide to Best Practice and Interim Reports:A Guide to Best Practice,Accountancy Books,1999.

(31)The Times,Porsche files lawsuit against Deutsche Bourse,8April 2003,p.21.

(32)Progress in the Interim:Surveying Corporate Half Yearly Reporting,Arthur Andersen,1999.

(33)Student Financial Reporting,ICAEW,1991/2,p.17.

(34)A Consultative Document‘Exemptions from Standards on Grounds of Size or Pubic Interest’,CCAB,November 1994;and A Paper‘Designed to fit-A Financial Reporting Standard for Smaller Entities’,CCAB,December 1995.

(35)Financial Reporting Standard for Smaller Entities,ASB,1997.

(36)D.Dugdale,J.Hussey and R.Jarvis,‘Can less mean more?’Certified Accountant,November 1997,pp.32-33.

(37)‘FRSSE:OK,not perfect’,Accountancy,December 1997,p.11.

(38)D.Dugdale,et al.,op.cit.

(39)FRSSE,ASB,2001.

(40)N.Sleigh-Johnson,‘In defence of the FRSSE’,Accountancy,December 2001,p.92.

(41)J.Morley,‘who wants a FRSSE?’Accountancy,september 2001,p.104.

(42)Responses to the Consultation Document published by the Company Law Review Steering Group,February,1999,Dti,December 1999.

(43)ISAR,Accounting by SMEs,United Nations Conference on Trade and Development(UNCTAD)13July 2001.

(44)P.Walton,‘UN research into the accounting needs of SMEs’,Accounting and Business,February 2000,p.34.

(45)The State of Financial Reporting,Financial Reporting Council Second Annual Review,November 1992.

(46)V.Beattie,Business Reporting:The Inevitable Change?ICAS,1999,p.53.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。