22.车船税的账务处理是怎样的?

答:在车船使用税的征收过程中,特别是纳税申报环节,会涉及相关的会计处理程序及账务处理。

(1)会计科目设置

为了核算车船使用税的应交及已交等情况,应在“应交税费”科目下设置“应交车船使用税”明细科目,贷方登记按规定计算应交纳的车船使用税,借方登记已交纳的车船使用税,期末贷方余额为尚未交纳的车船使用税。

(2)账务处理

企业按规定计算出应交纳的车船使用税时,借记“管理费用——车船使用税”科目,贷记“应交税费——应交车船使用税”科目。按规定,车船使用税按年征收,分期交纳。具体纳税期限由省、自治区、直辖市人民政府规定。企业在缴纳税款时,借记“应交税费——应交车船使用税”科目,贷记“银行存款”科目。

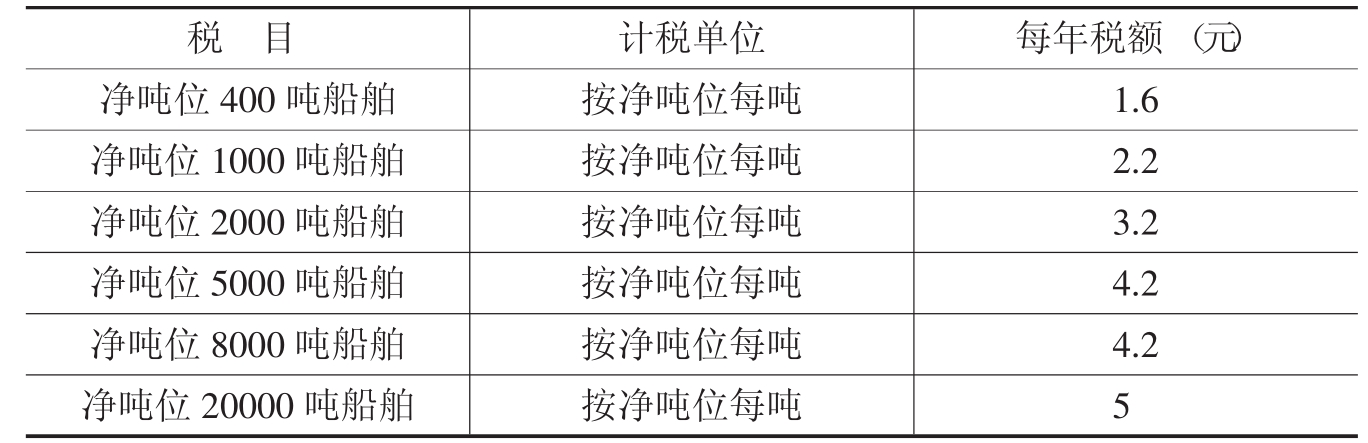

例3-8:某海洋运输公司2007年1月拥有机动船100只,其中净吨位400吨机动船10只,1000吨机动船15只,2000吨机动船10只,5000吨机动船30只,8000吨机动船30只,20000吨机动船5只。当地规定按季缴纳车船使用税,税额如表3-2所示。

表3-2

①计算企业全年应纳车船使用税税额:

年应纳税额=400×10×1.6+1000×15×2.2+2000×10×3.2+5000×30×4.2+8000×30×4.2+20000×5×5=2241400(元)

②计算企业1月份应纳车船使用税税额:

应纳税额=2241400÷12=186783.33(元)

③账务处理为:

1月末企业作账务处理:

![]()

2月末、3月末企业作同样账务处理。

一季度终了,企业按规定缴纳本季度应纳税额为:

![]()

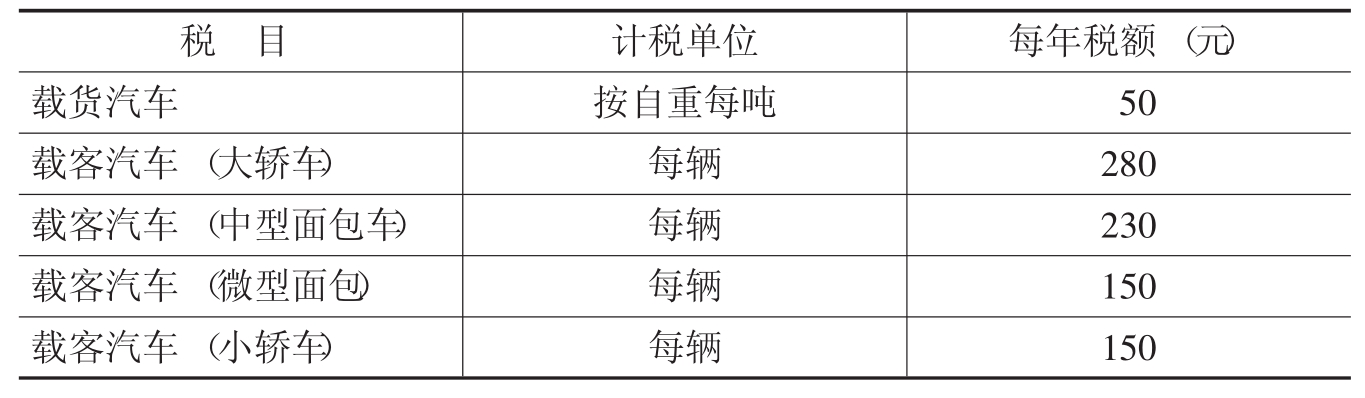

例3-9:某汽车运输公司2007年1月拥有自重6吨货车10辆,自重9吨货车10辆,自重5吨挂车6辆,大轿车20辆,中型面包车20辆,微型面包车10辆,乘人小轿车4辆。当地规定按季缴纳车船使用税,税额如表3-3所示。

表3-3

当地规定,机动车挂车按机动载货汽车的7折征收车船使用税。2月份企业又购进微型面包车10辆,小轿车2辆,并于3月份开始使用。

试计算1~3月企业应纳车船使用税税额并进行会计处理。

(1)载货汽车年应纳税额

年应纳税额=6×10×50+9×10×50+5×6×0.7×50=8550(元)

(2)载人汽车应纳税额

年应纳税额=20×280+20×230+10×150+4×150=12300(元)

(3)全年应纳税额

全年应纳税额=8550+12300=20850(元)

(4)1~2月份应纳税额及账务处理

1~2月份应纳税额=20850÷12=1737.5(元)

1~2月份的账务处理为:

![]()

(5)3月份应纳税额及账务处理

企业2月份新购进的车辆,于3月份开始使用,应从3月份开始计算缴纳车船使用税。

新购进车辆全年应纳车船使用税:

年应纳税额=10×150+2×150=1800(元)

每月应纳税额=1800÷12=150(元)

3月应纳税额=1737.5+150=1887.5(元)

3月份应作账务处理为:

(6)企业本季度末缴纳车船使用税税款

本季度应缴纳车船使用税额=1737.5+1737.5+1887.5=5362.5(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。