26.营业税的账务处理是怎样的?

答:(1)提供应税劳务的账务处理

企业提供应税劳务在取得应税收入时,借记“银行存款”、“应收账款”科目,贷记“主营业务收入”科目;计算应缴纳的营业税时,借记“营业税金及附加”科目,贷记“应交税费——应交营业税”科目;实际缴纳营业税时,借记“应交税费——应交营业税”科目,贷记“银行存款”科目。

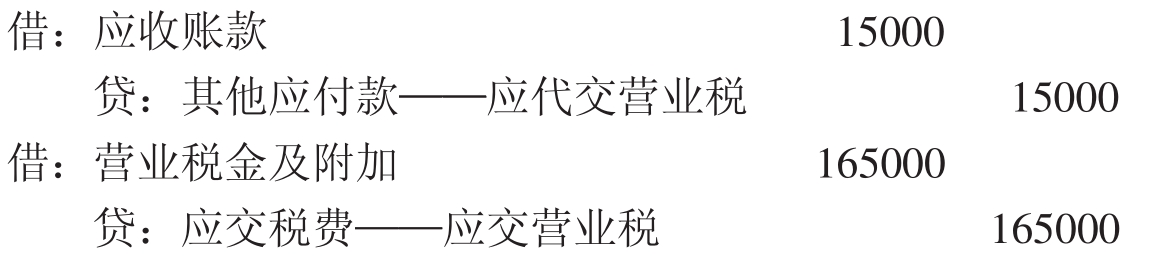

1)建筑施工业应交营业税的账务处理。建筑安装企业实行转包或分包形式的,由总承包人代扣代缴营业税。总承包人收到承包款项时,借记“银行存款”科目,扣除应支付给分承包人或转包人的部分,贷记“主营业务收入”科目,支付给分包人或转包人的部分,贷记“应付账款”科目。根据扣除后的工程结算收入计算的应交税费,以及应付给分保人或转包人的部分计算的代扣营业税金,分别借记“营业税金及附加”和“应付账款——应付分包款项”科目,贷记“应交税费——应交营业税”科目。

例1-17:某建筑公司承包一幢住宅楼,总预算8000000元,将其中水暖工程分包给甲水暖安装队,分项预算800000元。主体工程完工时,公司取得工程收入6000000元,按合同应付甲水暖安装队工程结算收入500000元,营业税率3%,其有关的会计分录为:

①建筑公司取得工程收入时:

②建筑公司应交营业税和代扣水暖安装队营业税时:

③水暖安装队收到公司分项工程付款通知及营业税代扣通知时:

④水暖安装队收到建筑公司分项工程款485000元及15000元的代交营业税完税通知时:

2)金融企业委托发放贷款的账务处理。金融企业接受其他企业委托发放贷款,收到委托贷款利息,借记“银行存款”科目,贷记“应付账款——应付委托贷款利息”科目;计算代扣的营业税,借记“应付账款——应付委托贷款利息”科目,贷记“应交税费——应交营业税”科目。代缴营业税时,借记“应交税费——应交营业税”科目,贷记“银行存款”或“财政性存款”等科目。

3)运输业应交营业税的账务处理。从事运输业务的企业,其取得全程运费后,借记“银行存款”科目,对于本企业确认的收入,贷记“主营业务收入”科目,应支付给其他企业的运费,贷记“其他应付款”科目;支付给其他企业运费时,借记“其他应付款”科目,贷记“银行存款”科目;计算应缴纳的营业税时,借记“营业税金及附加”科目,贷记“应交税费——应交营业税”科目。

4)非应税行业提供应税劳务的账务处理。对于非应税行业,如工商企业,在从事主营业务之外,提供应税劳务所获收入,也应缴纳营业税。缴纳的营业税应作为“其他业务成本”处理,即取得劳务收入时,借记“银行存款”、“应收账款”科目,贷记“其他业务收入”科目;计算应交营业税时,借记“其他业务成本”科目,贷记“应交税费——应交营业税”科目;实际缴纳营业税时,借记“应交税费——应交营业税”科目,贷记“银行存款”科目。

(2)转让无形资产的账务处理

企业所拥有的无形资产可以依法出售,出售无形资产实质上是将对无形资产的占有、使用、收益及处置的权利转让给受让方。出售无形资产时,应将所得款项存入银行,按已计提的累计摊销,借记“累计摊销”科目;按应支付的相关税费及其他费用,贷记“应交税费”、“银行存款”等科目;按其账面余额,贷记“无形资产”科目;按其差额,贷记入“营业外收入——处置非流动资产利得”或借记“营业外支出——处置非流动资产损失”科目。

例1-18:甲公司将某专利的所有权出售给乙公司,该专利的入账价值为80000元,累计摊销6000元,已计提的无形资产减值准备为10000元,转让收入为100000元,款项已存入银行。应交的营业税为5000元。

甲公司编制会计分录为:

(3)销售不动产的账务处理

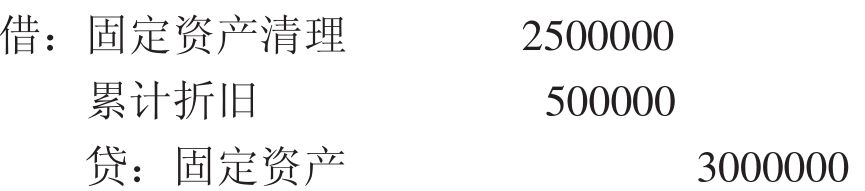

销售不动产计算应交的营业税作为固定资产清理支出处理。借记“固定资产清理”等科目,贷记“应交税费——应交营业税”科目。

例1-19:甲公司出售一座厂房,原始价值3000000元,已提折旧500000元,该厂房已计提固定资产减值准备100000元,支付清理费用40000元,出售收入为2900000元,营业税税率为5%。

编制会计分录:

①注销固定资产原值和已提折旧时:

②结转固定资产减值准备时:

![]()

③支付清理费用时:

④收回出售价款时:

⑤计算应缴纳的营业税(2900000×5%):

⑥结转固定资产清理后的净收益:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。