三大国有银行的投资价值

问:花旗银行在危机中跌破一美元,很快就回到3美元以上,一旦在中国上市,股价具有可比性,三大国有银行(工行、建行、中行)可以跟花旗比价吗?

答:未来沪深股市的个股跟国际比价,CDR是一个关键。因为中国存托凭证一旦在国内上市或者国际板出现,外国股票和中国股票就处于同一个市场,在同一个市场内比价才具有意义。就国际比价的意义而言,三大国有银行跟花旗银行比价是可以考虑的,并且可以让三大国有银行回归应有的内在价值。2009年工行股价只有4元人民币,可能严重被低估。

说明:西方银行的最大缺陷是用私人资产来担保银行的信用扩张。这种设计存在先天的缺陷,因为银行信用是社会最主要的信用之一,是公众信用之一,公众信用主要是国家信用和银行信用。国家是用税收来担保信用的履行,银行的信用是用股本来担保信用。对一家银行而言,如果资不抵债,就必须注资。像这次美国政府通过美联储向各大银行注资,避免各大银行陷入破产一样。大银行一旦一起破产,全社会的资金流动性就冻结起来,经济就要陷入瘫痪。美国的大型商业银行,景气好时赚钱分给股东,危机时要政府来注资,换句话说,这是一种不公平的现象,赚钱归属少数人,亏钱要全民来承担,其中最主要原因是银行已经大到不能倒,银行可以绑架政府。

如果银行归属于政府,那么上述不合理的现象就可以避免。银行信用奠基于政府信用之上,总比奠基于少数股东更合理。这次的金融危机凸显了银行国有化的必要性与合理性。也许这次金融风暴过后,各大商业银行可以喘一口气,就会把政府注资归还,避免股权被稀释。但是下次的金融风暴如果规模更大,政府无力注资,银行的信用就要动摇了,这可能是未来西方大银行的发展趋势之一。信用动摇,银行的业绩可能大幅滑落。到时候,已经运转上轨道的中国国有大银行刚好蒸蒸日上,彼消此长,更凸显了三大国有银行的长线投资价值。

西方银行的金字招牌在这次金融风暴中失去了光环。就美国的各大银行来看,只有摩根大通所受冲击最小,其他全部重伤,净值大幅衰退。如果全球的资金不再像过去一样,一直流向美国,而改流东亚地区,那么西方大银行要恢复元气,恐怕不是2—3年,而是需要10年以上。从日本的例子来看,美国银行业恢复元气需时10年并不夸大。如果欧美的主要银行恢复元气需要10年,那你说,它还有长线投资价值吗?如果欧美大银行缺乏长线投资价值,那市值最大的中国工商银行和中国建设银行可能会获得进一步的重视。因此从未来10年来看,工商银行股价超越花旗银行应该是合理的假设。

也许有人会认为三大国有银行尚未进入国际化的大舞台,一旦进入国际化之后,其抗风险能力能否超过欧美大银行,还是一个未知数,不可过度高估。有人甚至认为三大国有银行一旦进行国际化运作,肯定被国际大资本家算计,变成待宰的羔羊,那就更加没有长线投资价值了。这些假设是正常的,但是从中国崛起的角度来逆推,以上情况都不太可能发生,因为一旦发生,中国崛起就中途夭折了,何况欧美银行的前车之鉴刚好是三大国有银行进军全球的最好教材,如果再被算计就显示中华民族的智能实在太低劣了。

只要三大国有银行在市场化与政府调控之间取得一个良好的平衡点,腐败力量不要主导公司的运行,给中国的金融业留下几片净土,在经济高速成长且社会金融服务业不断提升的大前提下,凭借全球无可比拟的规模优势,三大国有银行的未来想象空间是十分巨大的,只要国际化的步调走得稳健些,是不会出什么大问题的。在此种前提下,工行、建行、中行的股价应是一般人想象不到的。从过去的历史来看,很多大涨的个股,都是从4元上下起步的,如今机会又来了。总而言之,如从信用基础、营业网点的规模、国家经济成长率来比较,工行的长线价值应在花旗银行之上,只是尚未展现出来而已。工商银行对于长线投资者来说,不妨考虑逢低买进,耐心持有。

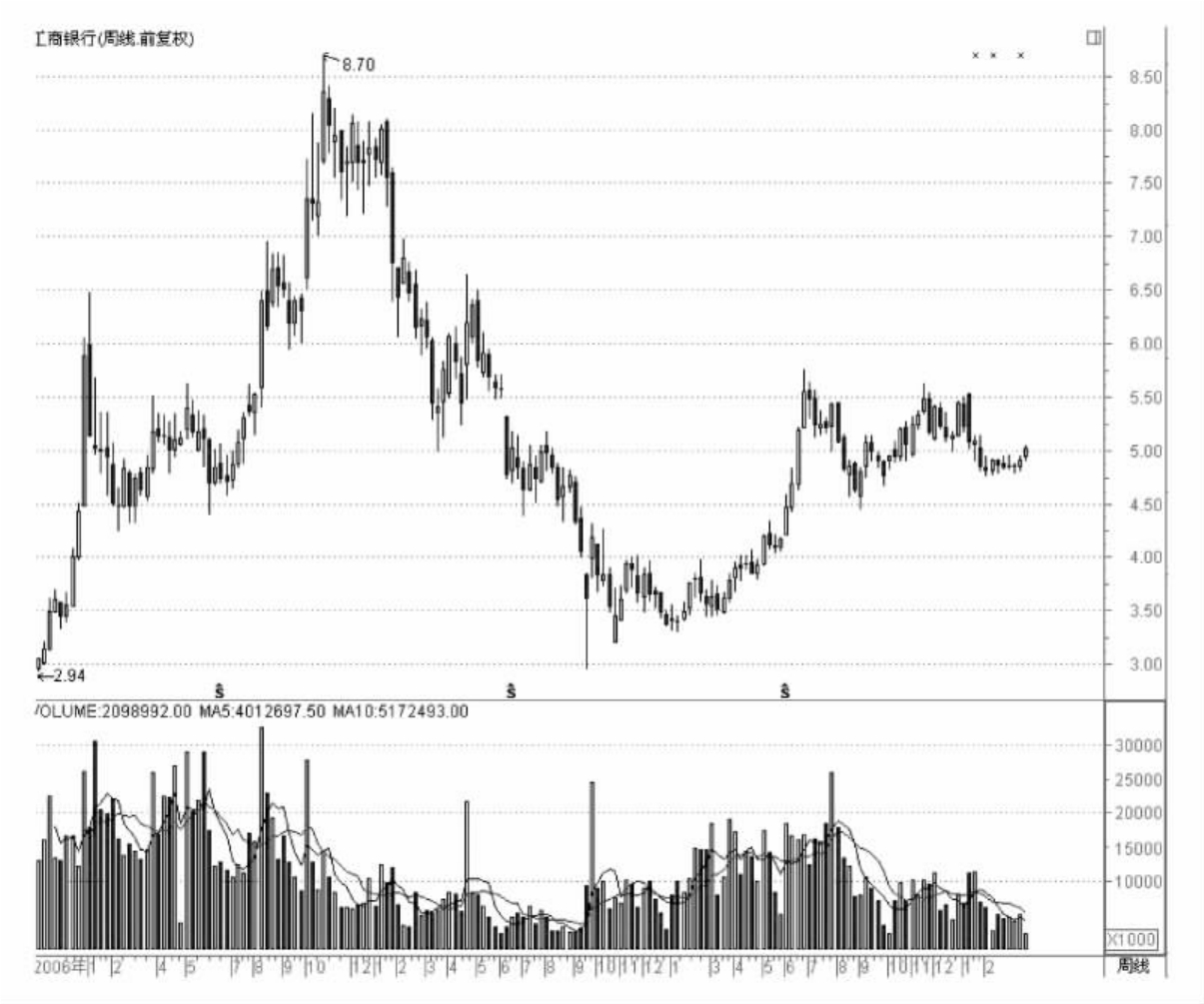

工商银行(601398)长期走势周线图(2006 10 27至2010 03 10)

建设银行(601939)长期走势周线图(2007 09 28至2010 03 29)

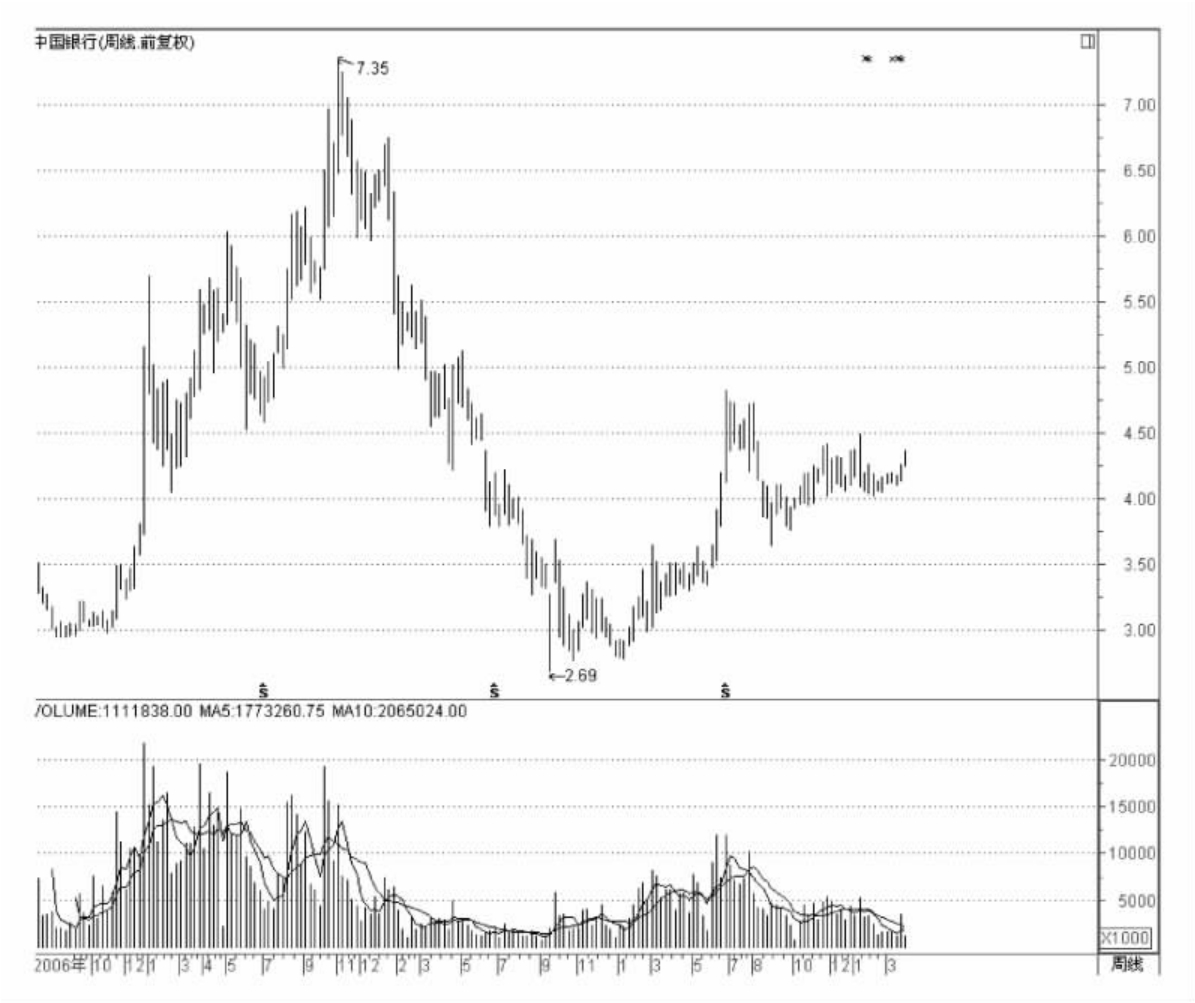

中国银行(601988)长期走势周线图(2006 07 07至2010 03 29)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。