11.2 社会养老保险的利率风险研究

11.2.1 记账利率与投资收益率的互动关系

利率是资金的使用价格,利息增值方式有单利和复利两种。在较长期间(一般超过一年)内,本金以复利方式计息。投资收益率是资金运用的结果,在较长期间内,本金也按复利方式增值。两者之差就是资金运用的净收益率,利率也可以视为贷款人的投资收益率。表11.10是1000元本金在不同利率(收益率)和投资年限下的终值表。

由表11.10可知,经过一年后,1000元本金在四种利率下的终值差异不大,但随着投资年限的延长,利率越高,增值越快,其差异也越来越大。比如,投资年限满50年后,按4%复利计算的终值为7109元,达到本金的7倍以上;按10%复利计算的终值为117391元,达到本金的117倍以上,绝对指标相差11万元,相对指标相差110倍,形成了极其显著的差异。

表11.10 1000元本金终值 单位:元

因为社会养老保险个人账户是按月或年记入的,且只有在建立个人账户的职工达到国家法定退休年龄并办理了退休手续之后才能领取,因此,个人账户储存额同银行存款一样应按月或年生息。社会养老保险基金记账利率就是专门为存储在社会保险经办机构的基本养老保险基金而单独规定的基金年利率。由于养老保险的保险期限一般都达几十年的终身保险,因此,作为养老保险产品重要的定价因素的记账利率,对养老保险经营的重大影响毋庸置疑,但记账利率对社会保险主办机构的影响方式与投资情形恰好相反。事实上,保费收入是社会保险部门以签发保单方式获得的债务收入,记账利率是资金的使用价格,利率越低,成本越低;从保险费率角度看,记账利率越低,缴费比例就越高,这两方面是一致的。

按理说,记账利率越低,资金成本就越低,对保险部门就越有利。但是,由于社会养老保险的特有性质,对利率选择的依据与商业性的人寿保险有着根本不同。前一节,我们指出,选择记账利率的基本问题是如何应付未来的通货膨胀,使社会养老保险基金不受金融市场短期波动的影响,确保社会养老保险基金在未来较长时期内保值增值和退休人员基本生活水平不降低。因此,确定记账利率的水平应主要参考职工工资增长率因素,如果养老保险基金的投资收益率高于记账利率,则有利于养老保险基金的增值,但当养老保险基金的投资收益率低于记账利率,则其利率差异只能由政府财政拨款填补,加重了本已紧张的财政压力,最终在未来形成对劳动者增缴的隐蔽税收。

由于社会养老基金投资强调安全性和低风险,致使基金的绝大部分是以银行存款和购买国库券的方式来保值增值。但实际上,银行存款是一种负利率投资,收益率低,特别是我国目前货币市场名义利率与实际利率相差很大,波动也无规律,与通货膨胀毫不相干,致使养老基金存款购买力下降。国库券的利率虽然高于银行存款,但由于目前我国的国库券利率是被动地跟着银行利率浮动,也未能保证基金的保值增值。因此,当前最重要的是进一步拓展养老基金投资渠道,在保证基金安全的情况下,提高基金的投资效益。

11.2.2 养老保险精算模型的进一步改进

前面所用精算模型属于确定性模型,其显著特点是假定各年的利率都相等,假定各年的折现因子都相等。以计算未来醵出金现值公式(11.4)为例。

![]()

这种精算模型将记账利率固定,处理方式比较简单,方便在实践中应用,但这种处理方式经常与实际不相符合,因为在现实生活中充满着动荡不安的社会经济因素,通货膨胀程度因时间不同存在差异,市场利率也会出现波动,甚至大起大落。作为社会养老基金的记账利率也会随养老基金投资收益率的上升或下降而产生波动,甚至大起大落。考虑到第一年初的折现因子与几十年后的折现因子,由于时间越长,不确定性越大,将两者视为相等显然是欠妥的。

针对确定性模型的局限性,我们考虑构建一个更加灵活的模型,这个模型假定,每一单个年份,投资基金的年收益率为一组特定数值中的一个或者处于一特定数值范围内;任何年份的收益率都独立于前一年份的收益率,并由一给定的概率分布所决定。

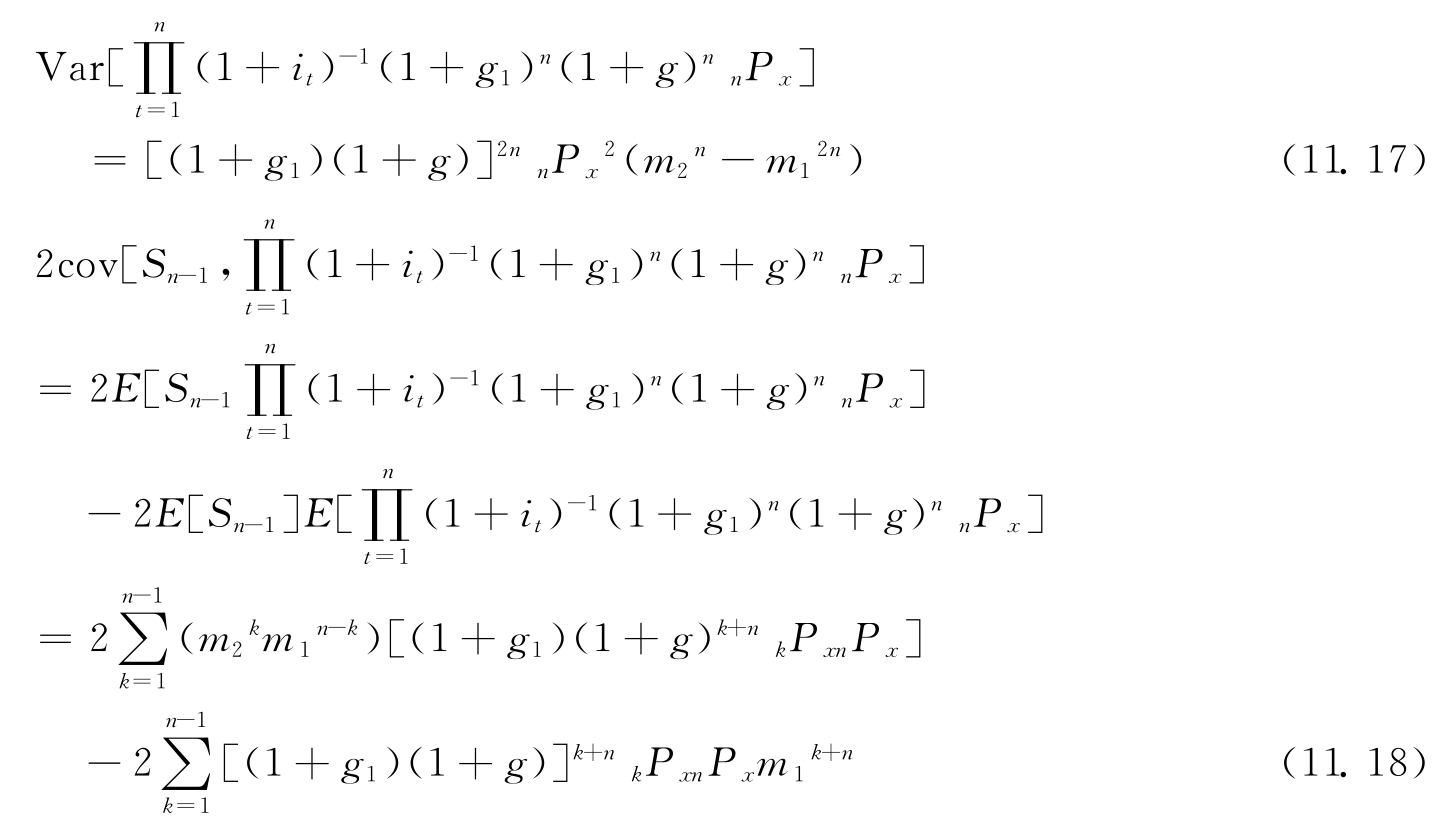

以年为衡量时间的单位。考虑把时间区间[0,n]细分为相连的区间[0,1],[1,2],…,[n-1,n]。设it为第t年,即期间[t-1,t]的区间的收益率,t=1,2,…,n。基金记息在每年年末。可以求得折现因子系数α(n),醵出金现值公式如下:

假定,E[(1+it)-1]=m1,E[(1+it)-2]=m2,对于k=1,2,…,n,由独立性可知

![]()

设n=1,则有S1=(1+i1)-1(1+g1)(1+g)1Px

E[S1]=(1+g1)(1+g)1Pxm1

E[S12]=(1+g1)2(1+g)21Px2m2

得

![]()

由于

现在我们分别推算公式(11.16)右边后两项。

如果我们知道it的密度函数f(it),可得到m1,m2,则Var[S1]的值可由公式(11.15)推得,通过公式(11.16)可连续得到Var[S2],Var[S3],…,Var[Sn];平均值E[Sn]由公式(11.14)计算得到。以上模型在测算社会养老保险的利率风险具有重要意义。

11.2.3 社会养老保险的利率风险预测

在进行利率风险测算之前,我们首先做以下假设:

①职工从20岁参加工作就开始缴纳保费,直到退休为止,起始年缴费为1元,以后每年随工资增长比例增长。g1=1%,g=5%。

②投资收益率在[α,b]范围内均匀分布,随机产生,则it的密度函数f 、

、 ,则可得

,则可得

(1)利率不稳定性对醵出金精算现值的影响的模拟分析

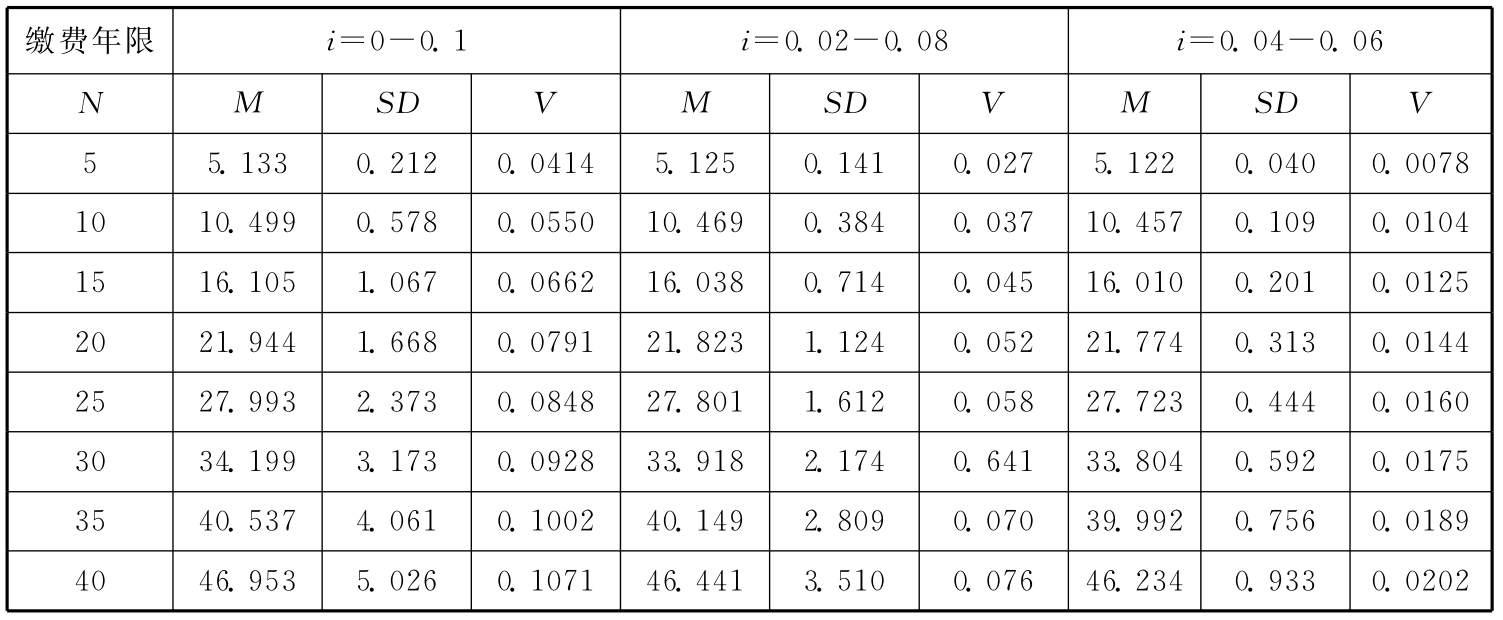

利率的变动范围越大,说明利率越不稳定。为了说明问题,我们假定利率分别在[0,0.1]、[0.02,0.08]和[0.04,0.06]范围内变动。我们计算得到,当it在[0,0.1]上变动,m1=0.9531,m2=0.9091;it在[0.02,0.08]上变动,m1=0.9526,m2=0.90777;it在[0.04,0.06]上变动,m1=0.95241,m2=0.90711。运用模拟公式,我们可计算得在不同缴费年限下,上述三种情况下的20岁职工的未来醵出金在20岁时的精算现值,具体如表11.11所示。

表11.11说明:

第一,当利率变动范围确定,随着缴费年限的增加,醵出金现值增大,其标准差也在增大,其精算现值离散系数也在增大,精算现值相对离散程度也在增大,说明社会保险部门所承担的风险也在增大。

第二,当利率变动范围增大,在同样缴费年限下,醵出金精算现值期望值也增大,标准差也增大。如以it在(0.02,0.08)范围内变动的标准差为准,当缴费年限为5年,it变动范围增大或缩小两个百分点,标准差增大51.1%或减少71.4%;当缴费年限为40年,it变动范围增大或缩小两个百分点,标准差增大43.2%或减少73.4%。表明利率的变动范围的变动对标准差变动的影响非常显著,也就是对精算现值的离散程度影响显著。利率的不稳定性越强,社会保险部门承担的风险越大。

第三,醵出金精算现值期望值M越小,说明平均投资收益率高,投资效益越好。由表11.10可知,当it的变动范围越小,其平均值M越小,标准差SD也越小,说明基金投资效益越好,风险越小。

表11.11 不同利率变动范围情况下醵出金现值平均值和标准差 单位:元

(2)保险基金盈余的模拟分析

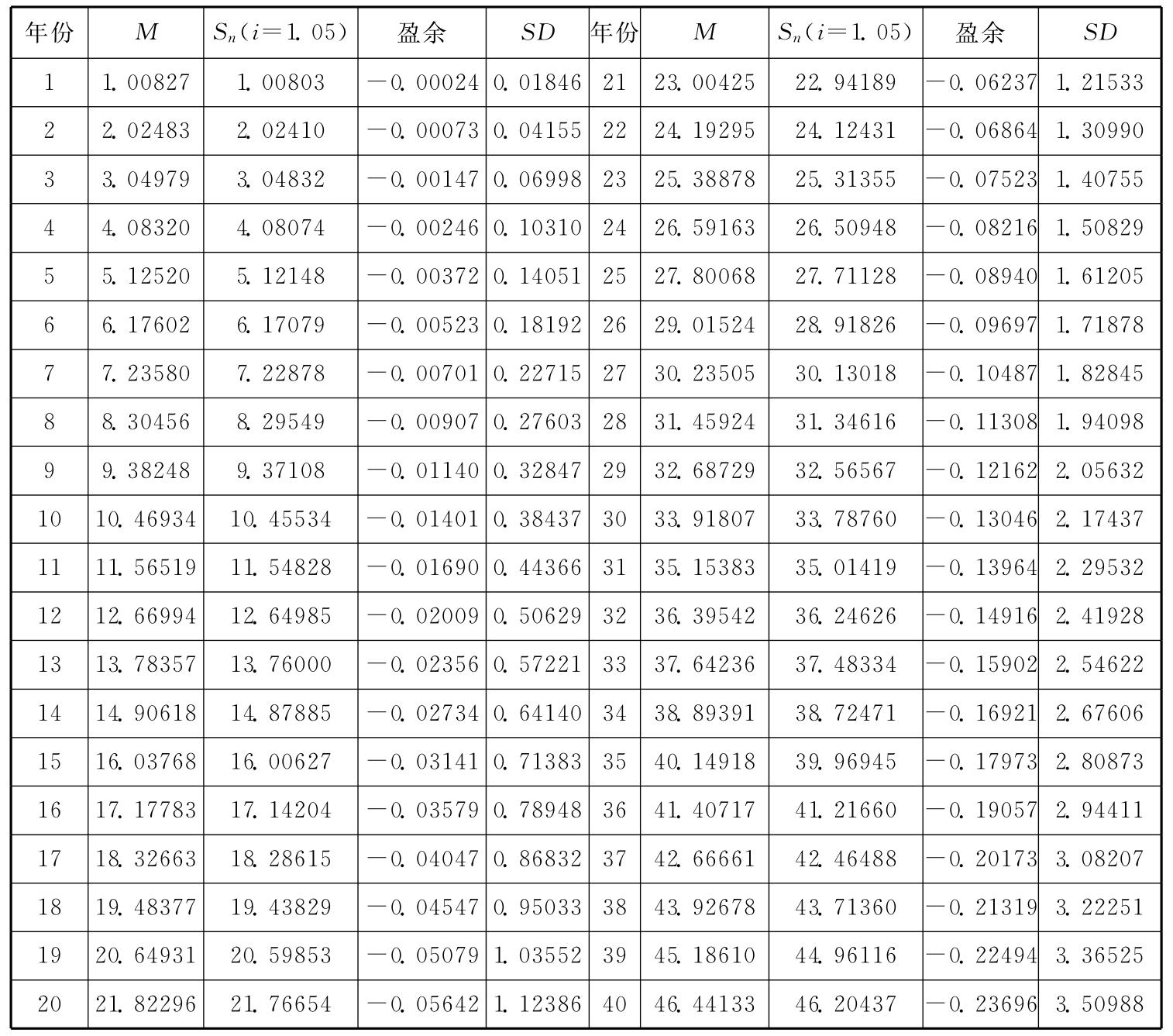

我们假设社会养老保险记账利率为5%,社会养老基金投资收益率在[2%~8%]上随机产生,均匀分布。其他假设如上,我们分别计算得记账利率为5%的醵出金精算现值Sn(i=5%),利率在[2%~8%]上随机产生的醵出金精算现值Sn,两者之差为Sn(i=5%)-Sn。当Sn(i=5%)-Sn>0时,社会养老保险基金盈利;当Sn(i=5%)-Sn<0时,社会养老保险基金亏损。运用醵出金精算现值模型,可以计算得不同缴费年限下,醵出金现值的盈余值,如表11.12所示。表中Mn=E[Sn],盈余=Sn(i=0.05)-Mn,SD为Mn的标准差,也是盈余额的标准差。从表11.2可知:

表11.12 不同年限下的醵出金现值盈余的随机模拟分析 单位:元

第一,缴费年限从1~40年,盈余的期望值均为负,且随着缴费年限的增加,亏损进一步加重。盈余的标准差也随缴费年限的增长而增大,说明随着缴费年限的增长,盈余值的稳定性更差,风险增大。

第二,该基金的投资效益差,且风险较大。要使养老基金累积值增大,必须进一步提高投资效益,减小利率的波动幅度。

(3)醵出金现值的概率分布的模拟分析

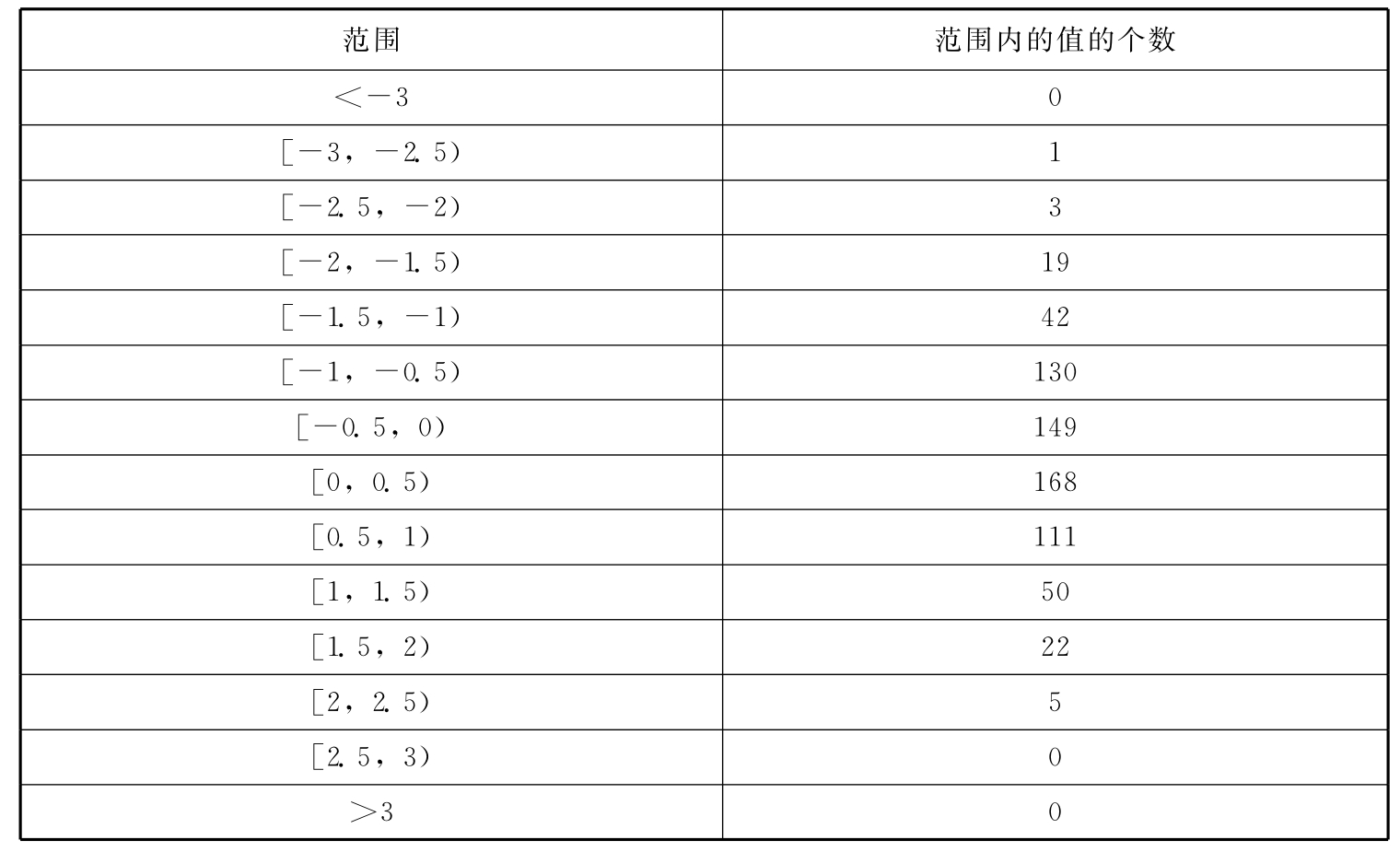

我们在[0.02,0.08]上随机产生700个投资收益率的样本路径,其中每一个样本路径含有40个分量,对20岁开始缴费至60岁止的职工的醵出金在20岁时的现值加以分析。由于已经知道S40或(PV20)40的期望值U40=46.4413,标准差的期望值δ40=3.50988,就很容易求出S40的值的概率分布如表11.13所示。

表11.13 缴费40年的醵出金现值[S40-E(S40)]/VarS400.5的分布

上面分布显示,现值量小于其期望值M=46.44的有344次,约占总数的一半不到,因此,说明现值将有可能大于其期望值。现值的最小值为36.7483,最大值为55.0680。

由于当利率恒为5%时的现值为46.2044,当S40或(PV20)40大于46.2044时,为亏损。上述分布有382次的情况下S40>46.2044,近似估计S40值大于S40(i=5%)的概率为54.6%,置信度约为95%的置信区间(0.5091,0.5829)。说明上述情况下的养老基金可能出现亏损。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。