3.4 责任准备金

在趸缴保费和均衡保费下,保险人的保费收入与赔付支出有一定的时间关,责任准备金正是把过去保费收入大于赔付支出的部分以复利积存起来形成的基金,这一基金也正是弥补将来保费收入不足赔付支出的部分。因此,它是保险人对投保人的一种负债,直接影响保险公司的利润。

3.4.1 均衡净保费责任准备金

责任准备金的提存和计算以净保费为依据,从未来看,责任准备金是保险人未来的净责任,用未来给付金现值减去未来净保费现值来衡量;从过去看,它是保险人过去净保费收入大于赔付支出的部分,用过去净保费终值减去过去保险金终值计算。因此,形成了责任准备金的两种计算方法。

(1)将来法

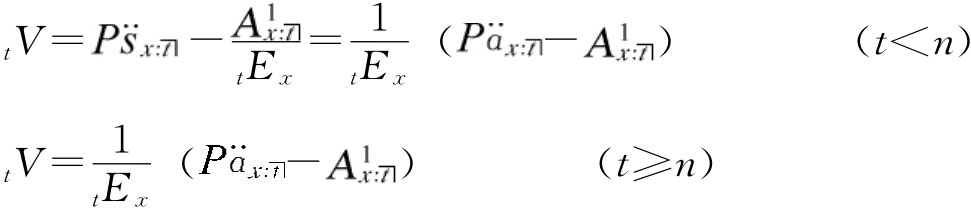

责任准备金以将来法计算,是未来给付精算现值与未来净保费精算现值之差。对不同保单,根据契约规定的保险责任、保险金额和保费缴付方式,可以分别计算出计算时点的未来给付精算现值和未来净保费精算现值。T年末的责任准备金以tV表示,比如,对于(x)的一单位元终身寿险,死亡赔付在死亡年年末,保费在n年内每年缴付一次,则在t年年末的责任准备金为:

![]()

式中,P为按均衡净保费的方法计算的年缴保费。

又如,对于(x)的延期n年生存年金保险,保险费在n年内每月缴付一次,设P(m)为每年的保费,则第t年年末的责任准备金为:

![]()

式中,P(m)为上述延期年金每年m次缴费的年缴均衡净保费。

(2)过去法

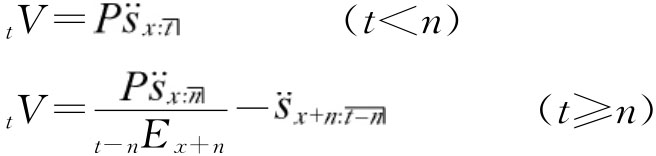

过去法责任准备金是过去净保费的累积与过去保险金累积之差。在前面一单位元终身寿险n年定期缴费的例子中,以过去法计算的责任准备金为:

式中, 为t年内定期寿险在t年末的终值。

为t年内定期寿险在t年末的终值。

运用现值和终值的计算公式,可以得出各类保单的责任准备金的计算公式。比如,对于一单位元n年延期生存年金,保险费在n年内定期缴付,过去法责任准备金为:

3.4.2 责任准备金的递推公式

对(x)的一单位元终身缴费的终身寿险,t年末未来法责任金的计算公式为:

![]()

两边同加保费P,并依据

Ax+t=vqx+t+vpx+tAx+t+1

![]()

代入上式可得

tV+P=vqx+t+vpx+t·t+1V

公式表明,t年末的责任准备金加上t+1年初的净保费,正好等于t+1年的死亡给付在t年末的现值与t+1年末责任准备金在利率和生者利下t年末的现值。这一递推公式对所有保险形式均适用,以Pt表示t+1年初的净保费,bt表示t年末的死亡给付金额,则一般递推公式可以表示为:

tV+Pt=bt+1vqx+t+vpx+t·t+1V

两边同时乘以lx+t(1+i),并移项后有

lx+t·(tV+Pt)·(1+i)-bt+1dx+1=lx+t+1·t+1V

上式表明,生命表x+t岁的人在t年末的责任准备金,加上他们在t+1年初的保费收入构成年初基金,年初基金加上投资收入,减去在年末的死亡赔付支出,形成t+1年年末存活者的责任准备金。根据责任准备金的递推公式,可以计算出每年准备金和编制责任准备金。

3.4.3 修正的责任准备金

实际中,虽然保费是以均衡方式收取的,但费用的发生是不均衡的,一般在契约成立初年,需要在广告宣传、代理人佣金、核保、风险分类等方面有较大的开支,在保险事故发生时,需要在理赔方面有较大的开支,在其他年份,主要是一些日常管理费。费用发生的这种不均衡性,使均衡附加保费在初年不足,而在其他年份又有结余,因此,实际中,需要通过注入其他资金或占用均衡净保费的方法补足初年不足的费用,而在其他年份的费用结余中逐步补齐。由于动用保险公司其他资金会影响保险公司资金的运用,因此,通常是通过占用初年净保费,少提责任准备金,以后再逐步归还的方法实现这种调整的。由于对均衡净保费进行了调整,使责任准备金发生了变化,我们把这种调整责任准备金的方法称为修正的责任准备金方法。

设每年的均衡净保费为P,均衡附加保费为L,保单初年由于营业费用对净保费的占用,使实际净保费成为α,第一年被占用的均衡净保费部分为P-α,第二年后占用的部分得到逐步归还,使净保费成为β,假设保费调整期为整个缴费期,缴费为n年,这样,有

P-α=(β-P)αx∶n-1

![]()

修正的责任准备金是对保险公司内部准备金的调整,与投保人的缴费方式无关,也不影响被保险人的利益。各国保险公司依照本国法律及自身业务的需要选用不同的方法。

常见的修正责任准备金的方法是完全初年定期修正法(The Full Preliminary Term Method,FPT)。完全初年定期修正法是初年不留责任准备金的方法,也就是把第一年修正的净保费规定为自然保费的方法。

以αF表示第一年修正的净保费,有

![]()

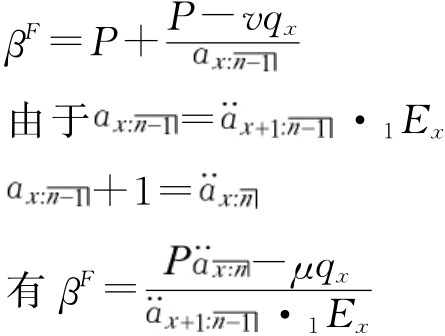

续年修正的净保费βF为:

是n年定期缴费均衡净保费现值,等于相应保险的趸缴净保费,在寿险中,以A(1)表示同险种在x+1岁签发的保险期限比原保险少一年的趸缴净保费,则

是n年定期缴费均衡净保费现值,等于相应保险的趸缴净保费,在寿险中,以A(1)表示同险种在x+1岁签发的保险期限比原保险少一年的趸缴净保费,则

![]()

代入上式后,有

![]()

说明在完全初年定期修正法下,续年的净保费是比原保险投保年龄大一岁,保费缴付期比原保险少一年的年缴均衡净保费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。