20.增值税税收优惠政策有哪些?

答:(1)减免税

1)农产品、农业生产资料及饲料等。

①农业生产者销售的自产农业产品(包括种植业、养殖业、林业、牧业和水产业的各种初级产品)免征增值税。

②粮食企业经营粮食符合下列条件的,免征增值税:国有粮食购销企业必须按顺价原则销售粮食,对承担粮食收储任务的国有粮食购销企业销售的粮食;军队用粮;救灾、救济粮;水库移民口粮;销售政府储备食用植物油,免征增值税;销售其他食用油,一律征收增值税。

③自2007年1月1日起,对饲料级磷酸二氢钙产品按照现行“单一大宗饲料”的增值税政策规定,免征增值税。纳税人销售饲料级磷酸二氢钙产品,不得开具增值税专用发票;凡开具专用发票的,不得享受免征增值税政策,应照章全额缴纳增值税。

④不带动力的手扶拖拉机(也称“手扶拖拉机底盘”)和三轮农用运输车(指以单缸柴油机为动力装置的三个车轮的农用运输车辆)属于“农机”,应按有关“农机”的增值税政策规定免征增值税。

2)对安置残疾人就业的单位及残疾人个人的税收政策。

①对安置残疾人的单位,实行由税务机关按单位实际安置残疾人的人数,限额即征即退增值税或减征营业税的办法。

实际安置的每位残疾人每年可退还的增值税或减征的营业税的具体限额,由县级以上税务机关根据单位所在区县适用的经省级人民政府批准的最低工资标准的6倍确定,但最高不得超过每人每年3.5万元。

主管国税机关应按月退还增值税,本月已交增值税额不足退还的,可在本年度(指纳税年度,下同)内以前月份已交增值税扣除已退增值税的余额中退还,仍不足退还的可结转本年度内以后月份退还。

上述增值税优惠政策仅适用于生产销售货物或提供加工、修理修配劳务取得的收入占增值税业务和营业税业务收入之和达到50%的单位,但不适用于上述单位生产销售消费税应税货物和直接销售外购货物(包括商品批发和零售)以及销售委托外单位加工的货物取得的收入。

单位应当分别核算上述享受税收优惠政策和不得享受税收优惠政策业务的销售收入或营业收入,不能分别核算的,不得享受本通知规定的增值税或营业税优惠政策。

兼营上述享受增值税和营业税税收优惠政策业务的单位,可自行选择退还增值税或减征营业税,一经选定,一个年度内不得变更。

②对残疾人个人提供的加工、修理修配劳务免征增值税。

残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾和精神残疾的人员和持有《中华人民共和国残疾军人证(1至8级)》的人员。

3)药品、血站、医疗机构、残疾人用品的减免税。

①避孕药品和用具免征增值税。

②对血站(由国务院或省级人民政府卫生行政部门批准的,从事采集、提供临床用血,不以盈利为目的的公益性组织)供应给医疗机构的临床用血,免征增值税。

③以下与残疾人有关的物品,免征增值税:由残疾人组织直接进口供残疾人专用的物品;残疾人员个人提供加工和修理、修配劳务;专供残疾人员使用的假肢、轮椅、矫形器。

④自2007年1月1日起至2010年12月31日止,对国内定点生产企业生产的国产抗艾滋病病毒药品,免征生产环节和流通环节增值税。

⑤符合条件的医疗卫生机构享受相应的税收优惠政策:对非营利性医疗机构按照国家规定的价格取得的医疗服务收入,免征各项税收;对非营利性医疗机构自产自用的制剂,免征增值税。对营利性医疗机构取得的收入,直接用于改善医疗卫生条件的,自取得执业登记之日起3年内,对其自产自用的制剂免征增值税。对疾病控制机构和妇幼保健机构等卫生机构,按照国家规定的价格取得的卫生服务收入(含疫苗接种和调拨、销售收入),免征各项税收。

4)对废旧物资综合利用和环保的减免税。

①对纳税人从事废旧物资回收经营业务的增值税政策:对废旧物资回收经营单位销售其收购的废旧物资,免征增值税。生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按废旧物资回收单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额。

②对各级政府及主管部门委托自来水厂(公司)随税费收取的污水处理费,免征增值税。

5)出版物减免税。

①向社会收购的古旧图书,免征增值税。

②对中国教育图书进出口公司和中国国际图书贸易总公司销售给高等学校、教育科研单位和北京图书馆的进口图书、报刊资料,免征增值税。

③印刷企业接受出版单位委托,自行购买纸张,印刷有统一刊号以及采用国际标准书号编序的图书、报纸和杂志,按货物销售征收增值税。

6)对民族贸易企业销售的货物及国家定点企业生产和经销单位经销的边销茶免税。

自2006年1月1日起至2008年12月31日止,对民族贸易县内县级和县以下的民族贸易企业和供销社企业销售货物(除石油、烟草外)免征增值税。

自2006年1月1日起至2008年12月31日止,对国家定点企业生产的边销茶及经销单位销售的边销茶免征增值税。

在政策执行期间,国家如果对民族贸易县和边销茶定点企业进行重新调整认定,按调整后的范围执行。

7)无偿援助项目、科研设备的减免税。

①外国政府、国际组织无偿援助的进口物资和设备,免征增值税。

②对外国政府和国际组织无偿援助的项目在国内采购的货物,免征增值税,同时允许销售免税额的单位,将免税货物的进项税额在其他内销货物的销项税额里抵扣。

③直接用于科学研究、科学试验和教学的进口仪器、设备,免征增值税。

8)对供热企业相关税收优惠政策。对“三北地区”(包括北京、天津、河北、山西、内蒙古、辽宁、大连、吉林、黑龙江、山东、青岛、河南、陕西、甘肃、青海、宁夏、新疆)的供热企业,在2006~ 2008年供暖期间,向居民收取的采暖收入(包括供热企业直接向居民个人收取的和由单位代居民个人缴纳的采暖收入)继续免征增值税。上述供热企业,包括热力产品生产企业和热力产品经营企业。

享受免征增值税的采暖收入必须与其他应税收入分别核算,否则不得享受免征增值税的优惠政策。热力产品生产企业应根据热力产品经营企业向居民收取采暖收入的比例确定其免税收入。

自2006年1月1日至2008年12月31日,对向居民供热并向居民收取采暖费的供热企业,其为居民供热所使用的厂房及土地继续免征房产税、城镇土地使用税。上述供热企业包括专业供热企业、兼营供热企业、单位自供热及为小区居民供热的物业公司等,不包括从事热力生产但不直接向居民供热的企业。

对既向居民供热,又向非居民供热的企业,可按向居民供热收取的收入占其总供热收入的比例划分征免税界限;对于兼营供热的企业,可按向居民供热收取的收入占其生产经营总收入的比例划分征免税界限。

9)对钻石及通过上海钻石交易所销售的钻石的税收政策。

①对国内钻石开采企业通过上海钻石交易所销售的自产毛坯钻石实行免征增值税政策;不通过上海钻石交易所销售的,照章征收增值税。

②对国内加工的成品钻石,通过上海钻石交易所销售的,在国内销售环节免征增值税;不通过上海钻石交易所销售的,在国内销售环节按17%的税率征收增值税。

③对国内加工的成品钻石,进入上海钻石交易所时视同出口,不予退税,自上海钻石交易所再次进入国内市场,其进口环节增值税实际税负超过4%的部分,由海关实行即征即退。

10)对滴灌带和滴灌管产品有关税收政策。

自2007年7月1日起,纳税人生产销售和批发、零售滴灌带和滴灌管产品免征增值税。

滴灌带和滴灌管产品是指农业节水滴灌系统专用的、具有制造过程中加工的孔口或其他出流装置、能够以滴状或连续流状出水的水带和水管产品。滴灌带和滴灌管产品按照国家有关质量技术标准要求进行生产,并与PVC管(主管)、PE管(辅管)、承插管件、过滤器等部件组成为滴灌系统。

享受免税政策的纳税人应单独核算滴灌带和滴灌管产品的销售额。未单独核算销售额的,不得免税。纳税人销售免税的滴灌带和滴灌管产品,应一律开具普通发票,不得开具增值税专用发票。

11)纳税人代行政部门收取的费用征税问题。

纳税人代有关行政管理部门收取的费用,凡同时符合以下条件的,不属于价外费用,不征收增值税。

①经国务院、国务院有关部门或省级政府批准。

②开具经财政部门批准使用的行政事业收费专用票据。

③所收款项全额上缴财政或虽不上缴财政但由政府部门监管,专款专用。

12)代办保险费、车辆购置税、牌照费征税问题。

纳税人销售货物的同时代办保险而向购买方收取的保险费,以及从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费,不作为价外费用征收增值税。

(2)先征后返

1)关于核电行业的税收政策。

①关于核力发电企业的增值税政策。

A.核力发电企业生产销售电力产品,自核电机组正式商业投产次月起15个年度内,统一实行增值税先征后退政策,返还比例分三个阶段逐级递减。具体返还比例为:

a.自正式商业投产次月起5个年度内,返还比例为已入库税款的75%。

b.自正式商业投产次月起的第6至第10个年度内,返还比例为已入库税款的70%。

c.自正式商业投产次月起的第11至第15个年度内,返还比例为已入库税款的55%。

d.自正式商业投产次月起满15个年度以后,不再实行增值税先征后退政策。

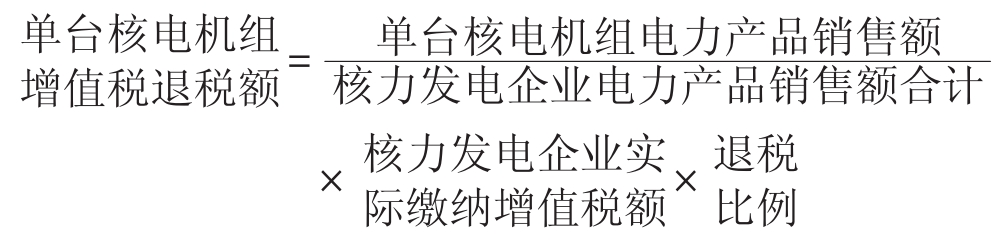

B.核力发电企业采用按核电机组分别核算增值税退税额的办法,企业应分别核算核电机组电力产品的销售额,未分别核算或不能准确核算的,不得享受增值税先征后退政策。单台核电机组增值税退税额可以按以下公式计算:

C.原已享受增值税先征后退政策但该政策已于2007年内到期的核力发电企业,自该政策执行到期后次月起按上述统一政策核定剩余年度相应的返还比例;对2007年内新投产的核力发电企业,自核电机组正式商业投产日期的次月起按上述统一政策执行。

②关于大亚湾核电站和广东核电投资有限公司税收政策。大亚湾核电站和广东核电投资有限公司在2014年12月31日前继续执行以下政策:

A.对大亚湾核电站销售给广东核电投资有限公司的电力免征增值税。

B.对广东核电投资有限公司销售给广东电网公司的电力实行增值税先征后退政策,并免征城市维护建设税和教育费附加。

C.对大亚湾核电站出售给香港核电投资有限公司的电力及广东核电投资有限公司转售给香港核电投资有限公司的大亚湾核电站生产的电力免征增值税。

2)综合利用产品增值税优惠政策。

自2006年1月1日起至2008年12月31日止,企业以“三剩物”(采伐剩余物、造材剩余物、加工剩余物)和次、小薪材为原料加工的综合利用产品,实行即征即退政策。纳税人应单独核算该综合利用产品的销售额和增值税销项税额、进项税额或应纳税额。不符合上述要求的,不适用即征即退政策。

3)对数控机床的税收政策。

自2006年1月1日起至2008年12月31日止,对数控机床企业生产销售的数控机床产品实行先按规定征收增值税,后按实际缴纳增值税额退还50%的办法。退还的税款专项用于企业的技术改造、环境保护、节能降耗和数控机床产品的研究开发。

享受政策的数控机床产品范围包括数控机床、数控系统、功能部件、数控工具。数控机床是指用程序指令控制刀具按给定的工作程序、运动速度和轨迹进行自动加工的机床。数控系统由控制器、伺服驱动器和伺服驱动电机组成,通过程序对相关数据进行运算并对机床加工过程进行控制。功能部件系为数控机床配套的主要装置,包括主轴单元、刀库和刀架系统、回转工作台与分度头、滚珠丝杠和滚动导轨、防护系统、冷却系统等。数控工具是指用于数控机床加工工件的工具,数控机床凭此完成工件的加工。

4)对模具产品的税收政策。

自2006年1月1日起至2008年12月31日止,对模具企业生产销售的模具产品实行先按规定征收增值税,后按实际缴纳增值税额退还50%的办法。退还的税款专项用于企业的技术改造、环境保护、节能降耗和模具产品的研究开发。

享受政策的模具产品包括模具、模具标准件和模夹一体化的检具。模具系供金属和非金属材料成形的专用工艺装备;模具标准件系组成模具的最基本的零部件,包括各种模架、推杆推管、各种导向件(导柱、导套、导板、斜楔等)、弹性元件及冲头和标准凹凸模;模夹一体化的检具系用来检查模具制品是否合格的专用检验工具,具有检验模具制品的尺寸和型面的模具特征,包括部分夹紧装置。

5)对锻件产品的税收政策。

自2006年1月1日起至2008年12月31日止,对锻压企业生产销售的用于生产机器、机械的商品锻件,实行先按规定征收增值税,后按实际缴纳增值税额退还35%的办法。退还的税款专项用于企业的技术改造、环境保护、节能降耗和锻件产品的研究开发。

享受政策的锻件是指利用锻造工艺生产的金属件,锻造是指利用金属材料的可塑性,在冷态或热态时借助锻压设备所产生的力使金属材料变形而获得机械零件毛坯所需形状和尺寸,锻件分为大中型自由锻件、模锻件、挤压件、环件、粉末冶金件和封头成形件等。

6)对成品油进口的税收政策。

自2008年4月1日起至2008年6月30日止,对中国石油天然气集团公司进口的50万吨汽油、100万吨柴油和中国石油化工集团公司进口的50万吨汽油、150万吨柴油实行进口环节增值税先征后返。

7)对黄金期货交易的税收政策。

自2008年1月1日起,上海期货交易所会员和客户通过上海期货交易所销售标准黄金(持上海期货交易所开具的《黄金结算专用发票》),发生实物交割但未出库的,免征增值税;发生实物交割并已出库的,由税务机关按照实际交割价格代开增值税专用发票,并实行增值税即征即退的政策,同时免征城市维护建设税和教育费附加。

增值税专用发票中的单价、金额和税额的计算公式分别如下:

单价=实际交割单价÷(1+增值税税率)

金额=数量×单价

税额=金额×税率

实际交割单价是指不含上海期货交易所收取的手续费的单位价格。

标准黄金是指:成色为AU9999、AU9995、AU999、AU995;规格为50克、100克、1公斤、3公斤、12.5公斤的黄金。

8)即征即退优惠政策。下列产品实行即征即退政策:利用煤炭开采过程中伴生的舍弃物油母页岩生产加工的页油及其他产品;在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不含高炉水渣)及其他废渣生产的水泥;在生产原料中掺有不少于30%的废旧沥青、混凝土生产的再生沥青混凝土;利用城市生活垃圾生产的电力。

(3)起征点

增值税对个人销售额未达到起征点的,免税;超过起征点的,全额纳税。起征点规定具体为:

①销售货物的起征点为月销售额2000~5000元。

②销售应税劳务的起征点为月销售额1500~3000元。

③每次纳税的起征点为每次(日)营业收入额150~200元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。