第一节 纳税评估分析指标的概念

一、纳税评估分析指标的概念

纳税评估指标是税务机关筛选评估对象、进行评估分析时所应用的指标。税务机关可以通过纳税评估指标反映的信息,来识别、判断纳税人是否如实申报纳税,并进一步判断纳税行为中的错误和异常行为及其程度。

纳税人纳税的真实性,不仅体现在税负率一个指标上,其他与企业生产经营情况相关的指标也能够从不同侧面、不同角度进行反映,并且往往更加真实。税务机关有必要设计科学的指标,建立较为完善的评估指标体系,利用掌握的大量企业申报资料、财务报表、发票结报及稽核资料、稽查资料、其他相关部门传递的资料和评估人员采集的生产经营等涉税信息,对纳税人的生产经营、纳税情况进行比较全面的评估分析,深入分析纳税人申报的真实性及其原因,作出初步判断,取得事半功倍的效果。

各个评估指标的“预警值”,是指按照统计学的方法计算出的该指标正常波动的范围,分为上限和下限预警值。

预警值上限=某指标平均值-标准差

预警值下限=某指标平均值+标准差

例如,税负率预警值,为纳税人一定时期内税负正常变化的上限或下限。即纳税人在正常履行纳税义务的前提下,由于受市场、季节等因素的影响而使税负率变化所能达到的最大值或最小值,而处于这个范围之内一般认为是正常的。

预警值应当综合考虑地区、规模、类型、生产经营季节、税种等因素,考虑同行业、同规模、同类型纳税人各类相关指标的若干年度的平均水平,以使预警值更加真实、准确和具有可比性。纳税评估指标预警值由各地税务机关根据实际情况自行计算确定。

二、纳税评估指标的分类

纳税评估指标的设计和分析既是建立纳税评估模型和进行评估分析的基础和前提,也是纳税评估分析的核心内容。依据不同的标准,可以将纳税评估指标进行分类。不同种类的纳税评估指标可以从不同角度对纳税人的情况进行描述,从而帮助税务机关对纳税人的纳税情况作出准确判断。

(一)按税种分类

按照不同的税种,可以将纳税评估指标分为增值税指标、消费税指标、营业税指标、所得税指标和资源税指标等。按税种分类便于在实际应用中针对某些税种进行深入分析评估。

(二)按指标测算内容范围进行分类

按指标测算内容范围分类,可将纳税评估指标分为宏观指标、中观指标和微观指标。宏观指标是反映国家整体经济发展状况、趋势的指标,如工业增加值、全社会固定资产投资、社会消费品零售额、工业产品出厂价格指数、居民消费价格指数、城市居民可支配收入等;中观指标是反映行业生产经营、纳税状况的指标,如行业税负率、行业分税种的税负率等;微观指标是反映具体企业生产经营、纳税状况的指标,如企业税负率、经营能力等。

(三)按指标的数量性质分类

纳税评估指标按其数量属性可分为定量指标和定性指标。定量指标是指以具体计算数值表示的指标,而定性指标反映的是被评估对象的特征、属性,往往不能计算得到。定量指标如税负率、销售净利润率等,定性指标如纳税人所属行业、经营规模等。

(四)按税种管理权限与使用单位分类

依据税种主要管理权限的归属、依据评估指标的主要应用单位,可以将评估指标分为国税评估指标与地税评估指标以及国地税共用指标。如增值税评估指标、消费税评估指标属于国税评估指标;房产税评估指标、车船税评估指标属于地税评估指标;所得税评估指标、营业税评估指标,属于国地税共用评估指标。

(五)按指标的计算方法分类

按照指标的构成方法以及计算方法可分为比率指标(如税负率)、变动率指标(如主营业务收入变动率等)、配比指标(如应纳税额变动率与应税所得额变动率配比值)等。

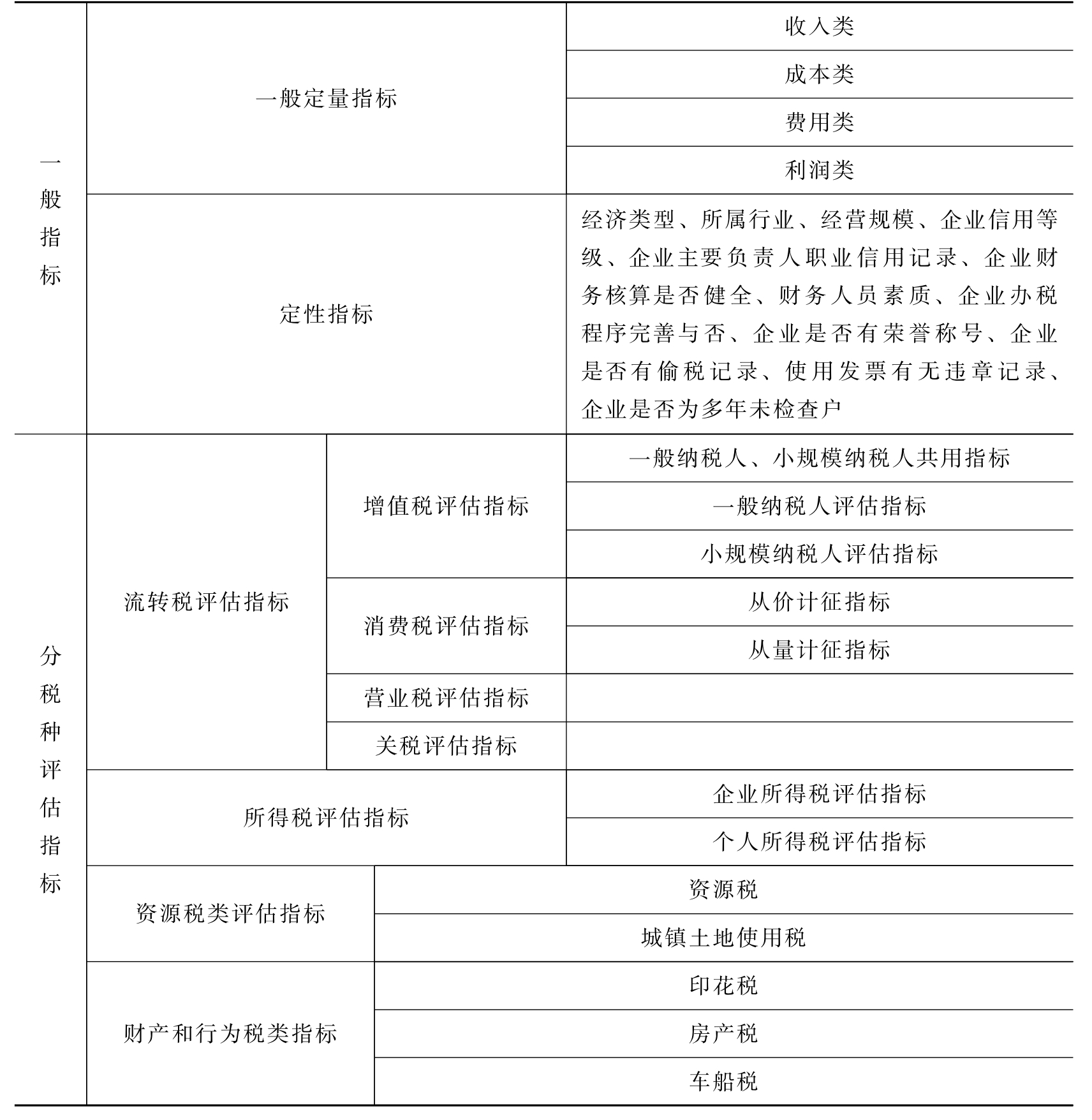

根据上面的分类方法,可以将纳税评估指标分为一般评估指标、分税种评估指标两大类,每大类又分为若干小类(参见表5-1)。

表5-1 纳税评估指标分类体系

(六)按反映内容进行分类

可以将纳税评估过程中常用的比率分为三类。一是能力类指标,如销售利润率、成本利润率、税负率、百元产值利润率等。销售利润率和成本利润率能反映单位销售额、成本的盈利水平,从而反映计税所得额变化情况;税负率是税收评估常用的主要指标之一,税负率的高低及其变化幅度直接与纳税人的纳税状况有关,即税负率发生变化,可能存在偷逃税情况。这些指标对于流转税、所得税评估都具有较大的实际意义。

二是结构类指标,如销售费用率,对计算应税所得额具有重要意义。三是关联类比率,如成本费用率。成本费用率反映单位成本中费用的比重,对计算进项税额及其控制数具有重要意义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。