第三节 商业银行的发行准备政策

商业银行的发行准备状况也是参差不齐,由此影响到纸币的发行数额和流通范围互有差异,但整体而言,其发行的纸币信用要高于省银行。

一、中国通商银行

中国通商银行于1897年5月27日在上海成立,是中国自办的第一家银行。该行成立时,获得清政府户部批准,发行银元和银两两种钞票。中国通商银行在获准纸币发行权后,对发行准备作了如下规定:“本银行可出钞票,见票即付来人通用之银或金(为当地出票之合例通宝)。其行用钞票总数,不拘何时,不得逾收足股本十成中之九成。本银行每处发行钞票,须按钞票行用之数,各行常时留备通用现银或现金三分之一。”(42)从中我们可以了解到,中国通商银行的纸币是分区发行,发行准备中的现金比例为三分之一,现金准备的形式为银或金,发行额不超过实收股本额的十分之九。

中国通商银行虽然将纸币发行作为重要的资金来源,但其发行准备政策有失严密。1928年底南京国民政府财政部鉴于北方的钞票挤兑风潮,通令各行将发行额数及准备实况呈报。从财政部对于该行呈报内容的批复来看,该行“所报发行总额仅举约数,而准备金项下又不将细数详列,殊属不合”,因此要求该行将最近发行数额暨准备金实况再行分别列表详报。(43)但这一状况并未因财政部的调查而有改进,直至1933年,该行各分支行处理发行准备的办法还未能一致,各行自行其事,完全独立,以致该行总管理处每期汇总的发行额与准备额难以尽合。财政部派员查核后,认为不符合发行原则,必须严格纠正,要求平时对于发行准备两额亦须对照相符,凡非即期票据仅可充作保证准备。总管理处为了应付财政部制定的法例,提高发行信用,暂定补充办法如下:

(1)自1933年8月10日起各分支行办事处对于每月十日、廿日两期之实际发行额及自行准备额均应按照每月底电告办法办理,由本处核实汇总,以免对照不符。

(2)兑换券准备比例表自本月十五日起改为按日填报,每月三期电告,之后关于自行准备之现金、保证两种细目如不能填入准备比例表,应按期加编兑换券准备金余额表两份,以一份留底,一份寄处备财部查核,至已发收回之券平时得列作现金,每旬转入库存券可也。

(3)每日进出之库存兑换券允用去若干,即由各行自行设法准备若干,皆须当日转账,如有未能自行准备时,应先电询代理总库之沪行商定代备额,并同时约定转账日期,即一方依额代备、一方依额转出库存券。

(4)允各行庄所出期票除即期外均作保证准备论。(44)

1932年8月起,中国通商银行开始公告发行准备情形,每月检查一次(详见本书附录)。尽管从公告数字来看现金准备都在六成以上,但实际存在发行准备与营业资金相混、移东补西的情况,发行准备并不充足。1934年中国通商银行的发行额达到2 900多万元,而现金准备加上保证准备不过900多万元,严重不足。1935年夏该行即因发行准备空虚,发生挤兑风潮,应付为难,岌岌不可终日,被迫改组董事会,由中央银行、中国银行、交通银行等各拨款100万元接济,挤兑形势始告缓和。(45)1935年6月3日,财政部派员检查该行发行兑换券数目及准备金实况后,认为发行准备保证准备金内列房地产一项,约占发行准备19%,达到保证准备半数以上,成数过高,殊有未合,要求该行设法减少,另行购置确实可靠之有价证券,以重准备。(46)可见,直至法币改革以前,该行始终没有建立起完善的发行准备制度。

二、四明商业储蓄银行

四明银行创设于1908年8月,成立后即获得发行钞票权,根据其章程第二条规定:“本银行按照商业银行通例,以存款、贷款、贴现、汇兑、发行银洋各票为营业之大宗”。在开办之初,“拟先发行期票、汇票两种,俟办有成效再行发行银洋各票”。(47)但不久之后,发行纸币即成为该行重要的资金来源和业务大宗,发行数额有不断增加的趋势。根据其营业报告的统计,其兑换券发行额及准备金状况如表1-6所示。

表1-6 四明银行发行额及准备金状况(1931~1935)

资料来源:上海市档案馆藏四明银行档案,档号:Q279 1 48。

对于纸币的发行,该行建立了一系列的规章与合约。为了扩大该行纸币的流通范围和纸币信用,四明银行还与其他银行签订了《领券合同》、《代兑合约》。根据其与中国兴业银行签订的《领券合同》(1933年7月4日)来看,中国兴业银行领用兑换券数额以50万元为限,并须于2个月内领用足额,不得延误;领用兑换券时应备现金六成、保证品四成缴付四明银行作为准备金,其现金应以现币缴纳,不计利息,保证品应以市面流通之公债库券(应照市价七折计算)或上海房产道契(须经甲方认可,估价照七折合计)充之。(48)根据四明银行(甲方)与上海商业储蓄银行(乙方)签订的《代兑合约》(1933年9月26日)规定:甲方委托乙方代为兑现;甲方拨交乙方现金一万元充作代兑准备金,由乙方出给收条存查;甲方拨交乙方之准备金不计利息等共计13条详细的规定。(49)

关于纸币的发行准备,亦有《发行准备暂行办法》规定如下:

一、发行兑换券须有十成准备,归总管理处券务股保管。

二、现金准备至少须占发行总数十分之六,其余得以保证准备充之。

三、现金准备以现银圆、生金银及外国现货币为限,但存放同业各行及钱庄之现银圆、银两及外国现货币亦得作为现金准备,惟其数额不得超过现金准备总额十分之四。

四、保证准备以市面流通之公债、库券、各大商埠之房地产契据、进出口押汇票据及商业票据为限,公债库券应按市价折合,不得以票面金额计算,房地产契据照实在估价计算,进出口押汇票据照金额计算,商业票据以银行钱庄或殷实商号票据(酌取抵押品)充之,亦按金额计算。

五、存放准备金之同业各行及钱庄应由券务股长拟开户名,陈由总经理核定。

六、各分行代发行之流通券准备金暂以五成存各该分行作为存放准备金,其余五成划归总管理处保管,以四成作保证准备,一成作现金准备。前项存放准备金,总处得随时调拨,不计存息。前项保证准备得由代发行之分行购置,决算时归该分行计算损益,如遇跌价时应由该分行即行补足,但此项保证品应以本办法(四)所举之种类为限,并应陈报总管理处核定,并缴送总处券务股保管。

七、同业领用券准备金应按照本办法(二)所定现金六成保证品四成缴纳。此项保证品如遇跌价时应由领券同业即行补足。

八、准备金每月应由总经理券务股长盘查一次。(50)

从文本的规定上看,四明银行对于纸币发行准备的管理要比中国通商银行严密和规范。从1932年8月份起,该行开始在《新闻报》、《晨报》、《银行周报》、《申报》、《时报》、《时事新报》、《民报》上同时公布发行准备检查报告。(51)根据其公布的数字看,现金准备的比例多在七成上下浮动(详见本书附录)。但据曾任四明银行经理的孙鹤皋回忆:总经理孙衡甫在发行钞票方面,只把发行钞票看作是重要的资金来源,却不注意建立准备金。有一次四明发生挤兑风潮,孙衡甫无法应付,只得与虞洽卿说妥,由虞亲自押运几箱银元到行,应付兑现,另以石子装箱百余只,尾随其后,抬入库房,以示现金准备充足,用了空城计,总算把挤兑应付过去。四明的最高发行额是2 000万元,却没有依照当时政府的规定,备足现金准备,检查时移东补西应付过去。(52)就是说,该行在实际执行中并没有按规定去做。

另从其他一些零星的史料中也可以合理地推断,其发行准备并未遵照上述《发行准备暂行办法》的规定执行。1934年4月9日,财政部对四明银行的训令中即指出:“该行发行兑换券数目及准备金实况业经部派员查明在案,兹查发行现金准备项下列有代兑领券准备金一百五十五万元,原系收回明华及万春两行庄之领用暗记券,此项暗记券既经收回,自应与各该行庄即日算清,未便长期抵作现金准备之用,又保证准备项下公债只占发行总额百分之七点五,数额过少,并应切实增加,合行令仰遵照办理,并具报查核。”(53)该行改组以后,奉派担任董事长的吴启鼎在向孔祥熙陈述营业没有转机的理由时,慨叹“无奈本行内容实属过于空虚,无米之炊徒滋叹息,其中最难于解决之点厥为呆账太多,存款总额五千余万元,而不易收回之旧欠竟达二千余万元之巨(可望收回者仅一千五百万元),准备如此其脆且弱,故数年以来每遇风潮发生辄感焦头烂额”。(54)

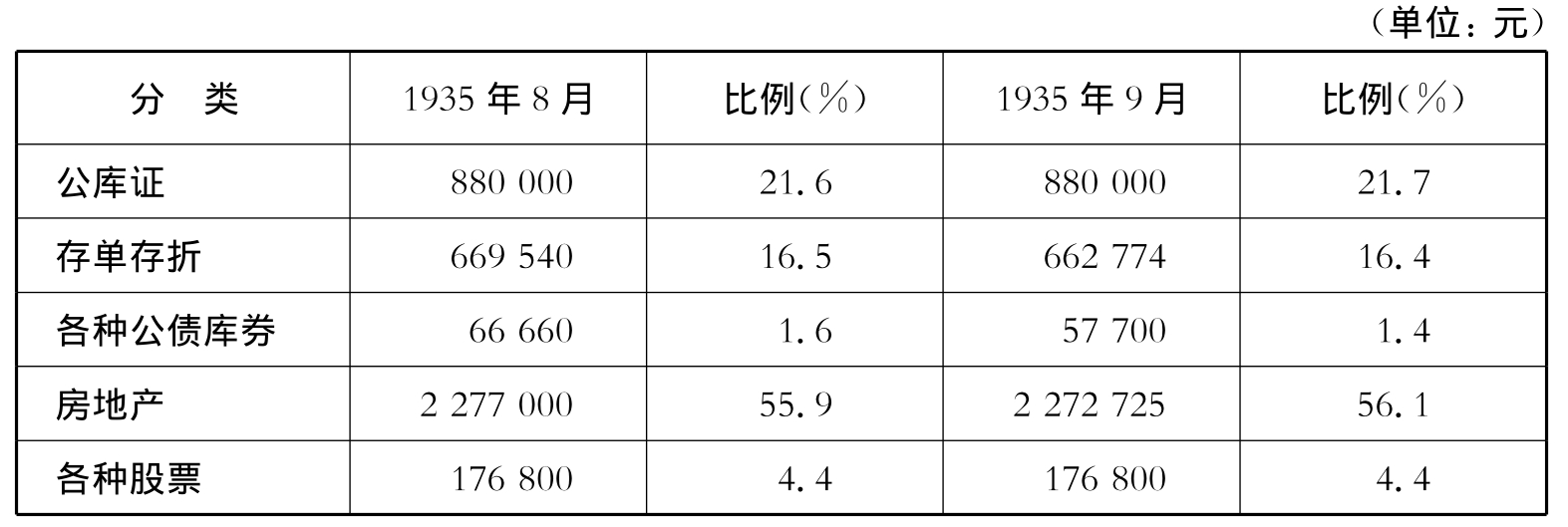

从充当发行准备的内容来看,四明银行发行准备中房地产所占比重更高,达到保证准备的55%以上,约占整个发行准备的22%以上,详见表1-7。

表1-7 四明银行发行保证准备分类报告

资料来源:根据上海市档案馆藏四明银行档案,档号:Q279 1 267中相关资料编制。

三、中国实业银行

中国实业银行于1919年4月正式成立,1922年开始发行纸币。(55)中国实业银行是一家重要的发行银行,纸币发行是其主要业务之一。关于发行业务的管理,该行在总管理处设发行部,专办发行兑换券及准备事宜,各分支行及办事处由总管理处考察地方情形,酌设发行分部或支部,分部隶属总管理处,支部隶属分部。兑换券由总管理处发行部定制分发各分部备用。各分部领用兑换券应先加印地名,总经理签字及所在地之分支行经理签字后再为发行。支部领用管辖分部之兑换券,但向管辖分部具领时并应报告总管理处查核,其具有地方特殊情形之支部经总管理处核准后,亦得发行所在地名之兑换券。各分部应将流通额及准备金数目每日列表报告总管理处,每旬由总管理处汇报财政部一次。对于发行准备的规定亦较为严密,发行准备金应按十足准备,但分支部得酌察情形交足六成现金,其余四成得以确实有价证券充当之,此项有价证券之种类应先陈经总管理处核准,遇有市面紧急时应酌量增加现金成数。准备金及流通数目均应公开,并由总管理处随时派员检查,以昭核实。总管理处对于各分支部准备金得斟酌调拨或集中之。各分支部兑换券及准备金应与营业库存分别保管以便检查。(56)1931年2月起,该行开始公告发行准备情形,每月检查一次(详见本书附录)。

据中国实业银行1934年份营业报告称:“本行于发行时准备力求充足,库存与营业完全划分,不相牵涉,上海及汉口方面且于每月经会计师检查登报公告,而财部且不时派员视察,故本行兑换券信誉甚著,流通甚广,自厦行闽处设立,已分布于华南。”(57)但在兑换券发行准备金的处理上,中国实业银行同样存在较大的漏洞。1935年财政部在检查了该行的兑换券数目及准备金实况,即指出:

该行全体发行现金准备项下存出准备金内,由总管理处转拨存放沪行商业部10万元,又外存准备金内,由各发行分支部拨存各分支行商业部,计12 916 210余万元,两项存款,合计13 016 210余元,约占发行准备30%,存放本行为数过巨,核与发行独立原则不符,应即酌予收回存库,以重准备。(58)

1935年6月3日,财政部又指出:中国实业银行沪行保证准备金内,公债库券约只占发行准备13%,而道契约占20%,成数过高,应即酌购确实可靠之有价证券以资安全。(59)

法币改革前,中国实业银行的有些分支行曾因各种原因发生过程度不同的挤兑风潮。1932年初中国实业银行天津分行发生挤兑风潮,情况危急,这从2月19日津行密陈总行的信函中即可看出,该函称:“津行自挤兑风潮发生,连日筹划借款,应付兑现及存款,竭蹶万分,昨在协理公馆会议,承董事总协理诸公谆嘱鄙人勉力支持二日,至二十一日钧处必有具体办法,故此奔走借款,昼夜不停,现在款已用罄,仍须继续借款维持,迭向各方接洽,均不愿受股票作押,拟将言总董前提押品房契三张作押,前途业已首肯,上项房契如已由言总董抵押,借得款项,即请将款送下,以备明日各项应付之需,否则即请将契纸从速掷下,以便敝处设法押借,若无契纸又无款项则明日势必不能开门,事关恢复营业,责任至巨,敝经理实难负此重咎。”(60)1934年1月31日,中国实业银行济南分行突然发生挤兑风潮,商民存有该行纸币者,均极恐慌,纷纷持往兑现,情形极为严重。该行为昭示信用起见,临时延长办公时间,对于前往兑现的商民,作无限制兑现,直至深夜十一时,始行休息。2月1日早六时,即提前开始营业,前往挤兑,仍未减少,除由本行兑换外,又在济南市厚生、元康等银号二十余处,设立兑换处,代为兑现,至午后四时余,兑现商民始渐形稀,一场挤兑风潮至此始告平息。(61)这次兑现之所以能应付过去,据济南支行称该行“发行准备金原有头寸本不甚充足”,但“自改组支行,颇具戒心”,因此“竭力补充库存准备及外存准备”,与发行额相比较,约有十足之数。(62)1934年11月,在湖州和杭州的市面上,由于没有兑现机关,关于中国实业银行的钞币信用谣言甚多,一些商家采用折价收受纸币的办法。(63)苏州也曾因中国兴业银行倒闭发生误传,引起中国实业银行挤兑,不久波及于各地,总管理处居中调度,不久都归于平静。(64)1935年5月28日,青岛中国实业银行再度发生挤兑。(65)为了应付挤兑,中国实业银行连续三次向中央、中国、交通三行累计借款达522万元,直至1935年12月份才开始归还部分款项。(66)

南京国民政府在对中国实业银行进行救济的同时,也完成了对该行的人事改组。1935年5月30日,中国实业银行总经理易人,刘晦之以病辞职,由中央银行国库局局长胡祖同代理。(67)通过初步的人事改组,无疑直接将势力打入银行内部,银行经营状况的真实情形尽在掌握之中。1935年8月24日,中国实业银行新任总经理胡祖同密陈财政部,汇报充实发行准备的情况:

窃属行前因市面紧急,发生挤兑风潮,仰蒙钧部力予维持一切,状况早在洞鉴之中。查发行准备照章现金至少六成,保证至少四成,祖同视事适在兑潮澎湃之后,所有现金准备存放沪行及分支行约一千一百余万,保证准备则多已抵押,爰自六月下旬起,将保证所短之数,悉转存放沪行帐内,以昭核实,嗣经详加考虑,究觉现金部分多属沪行欠款,于法仍有未安。兹查属行沪分部最近发行数为二千七百万元左右,因就原有款品加以整理补充。自本年八月下旬起,计现金准备约得六成而强,保证准备约当四成而弱,核与部章规定勉可相符。惟历年以来百业凋敝,市面呆滞,银行放出各款一时难以收回,准备方面遂亦不免受其影响。此次编定各款,按之定例仍多未合,而溯厥由来,要非获乙单内所列,除现金一部分分存于沪行及分支行,一俟头寸宽裕陆续拨还外。其保证项下所估债券地产价值亦均核实,惟内有扬子面粉公司等押品,永宁保险公司等股票资金,原系营业部分资产,因另有一部分债券地产押在中央、中国、交通三行,故以该项暂时替补,刻已督饬主管人员将所放各款上紧设法催收,地产则俟得价变卖,俾便购买法定债券,将不适于保证准备之品逐渐换回,其押存三行之债券,将来次第赎回,仍可将原件交库,不致虚悬。祖同深知发行准备关系极为重要,现金保证成数有定,不能随意变更,此后幸托并蒙行基得以日固,关于前项准备自当尽于最短时间纳之正轨,期于部章无背,行誉有裨。为此开单,据实密陈,伏乞鉴核备案。(68)

财政部收到这份呈文暨附于其后的清单以后,即密令该行:查该行发行兑换券准备金,虽据已就原有款品加以整理补充,勉与部章规定相符,但核其内容,现金准备沪行往来为数过巨,保证准备内容庞杂,均于巩固券信有妨,应即督同该行前任负责人员将现金准备项下沪行往来切实收回,保证准备项下不甚确实之证品,设法调换合法债券,以重准备,而固券信。(69)

四、浙江兴业银行

1908年,浙江兴业银行获得清政府度支部颁发的营业执照,并取得纸币发行权,开始发行纸币。但至1915年9月,浙江兴业银行改为领用中国银行兑换券,收回自发钞票,兑换券领用额为300万元,领券时应备现金五成、中央公债券二成半交付中国银行,以充保证。其余二成半空额应由兴业银行自备保证,中国银行得随时派员点验。(70)

随着业务的发展,领用纸币不敷行使,浙江兴业银行于1921年又向财政部呈请继续发行。(71)根据《浙江兴业银行发行规程》的规定,发行完全与营业分立,所有发行准备金与营业准备金须分别存储,不得相混。发行准备金定为现金准备七成,现金准备以通用银元为限,不得代以他行钞票、外国银行钞票或各种票据等,如以现银换出银元至多不得逾现金准备十成之二,并应至迟于三日内换回银元。总分支行收发兑换券一律按此成数办理,不得随意参错,其余三成由总行以存款准备科目转账。存款准备三成作为分支行暂欠总行之款,遇兑现需要时即须照还。分支行所有发行准备金均系总行存入,非照总行规定办法不得动用。暗记兑换券之准备金得由发行行与领用行另订办法。总分支行应于营业库外另设发行库,或将营业库划出一部分作为发行库,该库在分支行暂由会计股代总行掌理之,仍由收支股负收付之责。对于兑换券准备金的收付,亦规定了详细的办法,具体如下:

甲 分支行向总行领到兑换券时,应由收支股点数装箱固封,交会计股存储发行库,待发行时会计股将原封点交收支股。

乙 分支行将兑换券发行时,应将现金准备七成由收支股装箱固封,预交会计股存储发行库,并将存款准备三成如数收入发行准备金,存折交会计股收执。

丙 分支行将兑换券换回准备金时,由会计股将收支股原封兑换券收回保存,同时将收支股原封准备金点交收支股,其存款准备三成应凭发行准备金存折付出之。

丁 分支行因彼此代兑关系,会计股应交还营业股之准备现金,逐日彼此结算清楚,由会计股收支股会同开箱,收支股将应收之数取出后,仍原箱固封交会计股保管。

戊 发行库存兑换券暨准备金遇检查时,应由会计股收支股会同启封查毕,仍由收支股固封之。(72)

浙江兴业银行的发行权统一于总办事处,总分支行所存兑换券暨发行准备金由总办事处随时检查,分支行并得由总行随时派员检查。1930年7月起开始将发行兑换券及发行准备情形,按期登报公布(详见本书附录)。

除发行规程外,该行还制订了一系列办法。《发行兑换券暨布置发行准备金办法》对发行准备管理作了如下规定:

(1)本行发行准备金与营业准备金完全分离,另行存储,其办法另订之。

(2)各行所有发行准备金均系总办事处存入,非照总办事处规定办法不得动用。

(3)各行发行准备金暂定现金准备七成,各行收发兑换券一律按此成数办理,不得随意参错,其余三成由总办事处以存款准备科目转账。

(4)现金准备以通用银元为限,不得代以他行钞票,外国银行钞票及各种票据等。(73)

《各行领用兑换券及处理发行准备金办法》规定:

(1)各行向总处领到兑换券后应先交会计股暂存发行库,俟营业上有需用时再向会计股陆续领用,领用时须将准备金按照规定成数向会计股预缴清楚。

(2)各行营业上或以收存兑换券过多时得将兑换券向会计股换回准备金惟仍须按照规定成数(即现金七成存款三成)办理。(74)

《各行兑换券及发行准备金记账手续》规定:

(1)各行向总处领到兑换券时,即用存入券科目收总处之账。

(2)各行会计股将兑换券发交营业上应用,并将准备金收到后即用存入券与存入准备金两科目照转总处之账。

(3)各行应在营业往来存款账上特设一发行准备金户,专记暂欠总处三成准备之账。

(4)各行兑换券由营业上领去后,无论已发行在外或存储营业库中,应即一律作为现金。注意:各行营业上积存之本行券,无论领去未发或陆续兑存之券,在未与准备金转账以前,均系总处流通券,并非各行存入券,不得混入发行库内。

(5)各行营业上将兑换券向会计股换回准备金时,其转账手续即依第二条及之。

(6)各行代兑他地名券时,除收总处存入券账外,所有代付之款即由营业上全数照转原发行行之账,原发行行收到报单,将应有准备金在营业账上收代兑行后,即按照规定成数向会计股结算清楚,并照转总处发行准备金之账。(75)

由上可见,浙江兴业银行在发行纸币及其准备金的管理制度上比之其他银行的规定更为详细。不仅如此,该行在实际执行上也较为谨慎,不愿有所扩充,虽然其纸币流通额不巨,但金融地位稳固,所发纸币信用较高。耿爱德曾断定该行“若其当局果欲扩充发行额,其事至易也”。(76)兹将其法币改革前兑换券及准备金情况制表1-8。

表1-8 浙江兴业银行发行兑换券及准备金情况(1935.3.4)

资料来源:中国第二历史档案馆藏,财政部档案,档号:三(2)-1 220。

五、四行准备库(中南银行)

四行准备库是金城银行、盐业银行、大陆银行、中南银行为联合发行中南银行纸币而组建的。1921年6月,中南银行获准设立,并取得发行纸币的特权。中南银行总经理胡笔江为慎重政府赋与发行权及维持社会上纸币流通信用起见,将中南银行纸币规定为十足准备,并由四行联合发行,设立四行准备库,公开办理,以坚信用。

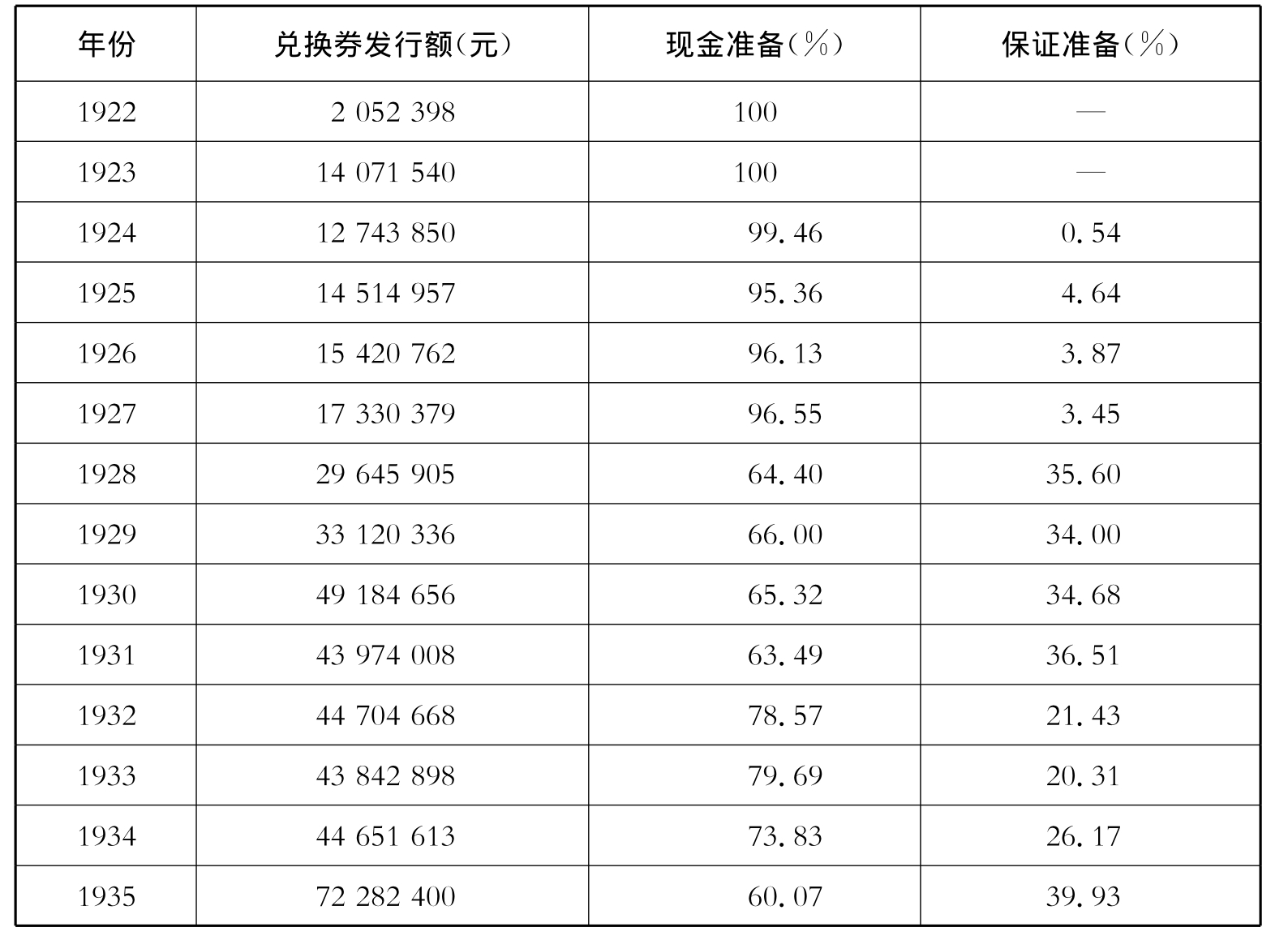

《四行准备库发行章程》规定:“钞票发行额暂以1 000万元为限,其准备金成分,以现金十足为准备,如至逾额发行之必要时,须由四行公议核定之。”“四行准备库次第在沪、津、汉及其他已经设立四行之处所分设之。”“四行准备库无论在何地方均须特立机关,设置于四银行之外。其准备库职务,专办钞票之发行,准备金之存储,以及印票兑现一切事务,不兼做其他营业,但四银行营业所内也不再设钞票兑现处,俾免混合。”为提高公众对所发纸币的信任,章程还特别规定:“本准备库除政府特派监理官监察外,如银行公会、商会欲来本库调查,持有银行公会及商会正式介绍函者,一律欢迎。”(77)后来发行准备的比例有所调整,自1926年起,四行向四行准备库领券开始用暗记券,准备金随即改为六成现金、四成保证,但依领券额的高低,可以调换;1927年又改为五成现金准备、五成保证准备;1931年3月,又改回到六成现金准备、四成保证准备。现金准备规定为金、银、银元、外钞等,保证准备为各种公债、债券、房地契和贴现票据等。准备库的账目完全独立,还建立严格的稽核制度,并邀请中外会计师定期检查,在报章公布检查结果。由于四行准备库认真执行“信誉第一”的原则,中南银行的钞券发行最高额虽至7 228万元,但准备充足,信用卓著。四行准备库发行准备的公告由天津、上海、汉口分别举行,每星期登报公告一次。天津四行准备库公告始于1929年7月,现金准备成数多在八成以上;上海四行准备库发行数额高于天津,公告始于1930年1月,起初现金成数在六成左右,自1932年12月后现金成数多在七成以上;汉口四行准备库发行数额最小,公告始于1934年4月,现金准备成数在七成上下(详见本书附录)。该行总体发行准备情形详见表1-9。

表1-9 四行准备库历年兑换券流通数及发行准备比较(1922~1935)

资料来源:上海市档案馆藏中南银行档案,档号:Q267-1-123。

六、中国垦业银行

中国垦业银行最初设于天津,有发行权,因主持乏人,1929年由秦润卿、王伯元等集议接办,加以改组,总行迁至上海。1930年10月,中国垦业银行呈请将发行总额由100万元增加至500万元,理由是总行移沪后业务增加,而且拟增设分行。11月,财政部钱币司批准发行额增至300万元为限。1931年4月20日,中国垦业银行又请求将发行总额增至1 000万元,财政部批准增至500万元。1932年10月21日,请求再增加500万元发行额,合计1 000万发行总额,财政部批准增至750万元。1934年3月,中国垦业银行再度呈请增加发行额,称:“自商行发行兑换券以来,流通市面,社会称便,当一二八之役,商行兑换券以准备充足,各地照常用现金无限制收兑,尤荷各界信任,惟是原有旧券除印有天津地名封存内库不便行使者占二百数十万元外,其余旧券因破损券之收回替补数量日少一日,而商行年来业务进展,分支行分布重要各地,因之兑换券流通范围亦随之日形扩充,加以废两改元之后银圆筹码需要激增,以致商行前奉核准之发行额愈觉供不应求。……陈请钧部俯准将商行兑换券发行额增加银元三千万元,前后合成总额三千七百五十万元。”财政部回复从缓议批。(78)

中国垦业银行历次请求增加发行额来看,足见其发行业务的推进,而从法币改革前财政部对于该行全体发行准备状况和沪库发行准备的检查状况来看,现金准备都维持了较高的比例。

表1-10 中国垦业银行全体发行兑换券及准备金情况(1935.2.15)

资料来源:中国第二历史档案馆藏财政部档案,档号:三(2)1 220。

原表签注:(一)查该行全体现金准备均经与账册核对无讹。(二)查该行全体保证准备悉存沪库,均经查点无讹,内有程贻泽道契押款一笔,计80万元,系与福源庄合做,原额为95万元押品,系存该庄,以押款充作保证准备似有未合。

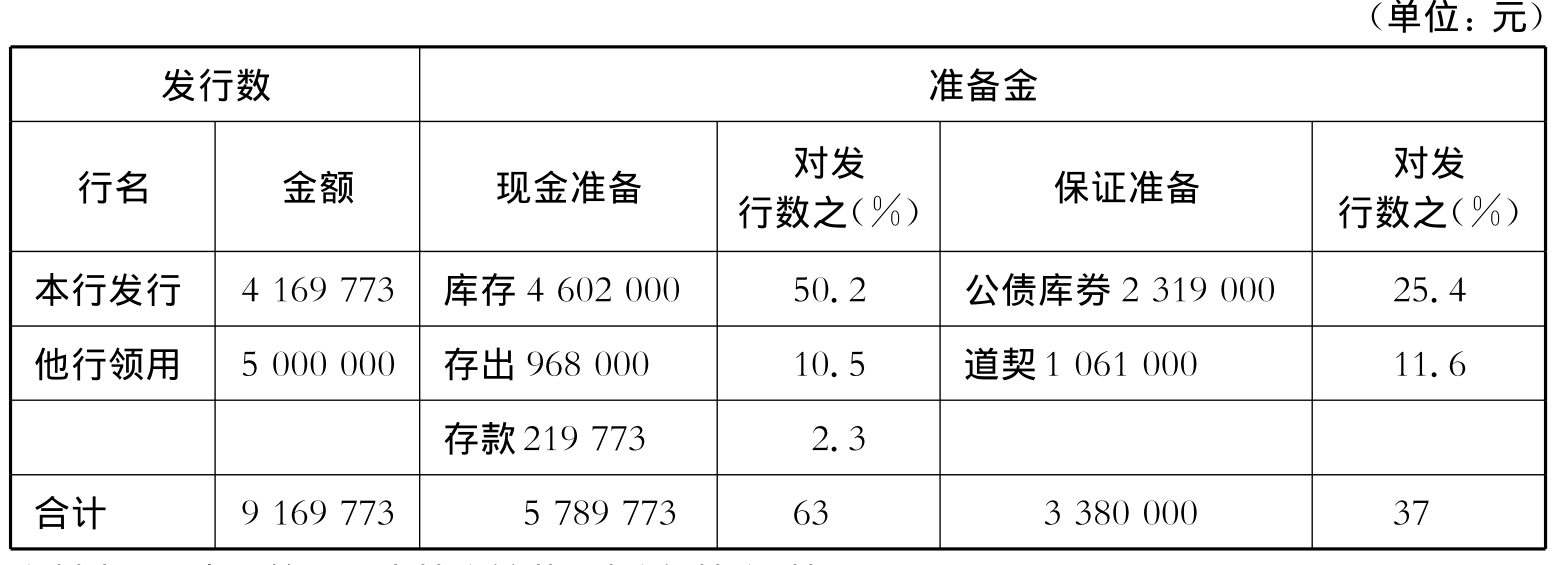

表1-11 中国垦业银行沪库发行兑换券及准备金情况(1935.2.26)

资料来源:中国第二历史档案馆藏财政部档案,档号:三(2)1-220。

七、中国农工银行

中国农工银行由大宛农工银行改组而成,1927年2月开业,1928年冬再度改组,将总行由北京迁到上海。1930年4月,该行总管理处业务会议讨论发行钞票一案,决定发行新银元钞票1 000万元,分两期发行,发行暂分南北二区,南区以沪行为发行行,北区以津行为发行行,并各设准备库南北两区,钞券颜色各为一类,准备金遵照财政部规定最低须现金六成,确实有价证券四成,准备金主张公开,其公开方法随时随地酌定,发行先由平津两行试办,沪杭两行于6个月内筹备,并拟具方法陈报总处核夺。(79)

1933年7月13日,行务会议议决将沪发行区发行分账制改为统账制,南京支行针对准备金调拨问题提出不同意见。因为在统账制度下,准备金调拨,发行区行原则上自应有全权处理,但各发行行因同业竞争关系,发行钞券所收之款每多期款,倘为现金亦多按日给予利息,因此发行区行对于调拨准备金似亦应在此项期间之后,南京同业及机关领券普通约7天,多则10天,最多为15天,因此发行区行调拨准备金宜定为在15天以后,至少亦须12天方为平衡。又准备金存放问题,所有特约代兑处及应存代兑准备金统由发行区行直接办理,自无问题,但发行行对于准备亦应保留相当成数,以备应兑发行行自发流通券以及联行所发流通券流入之用。因此,保留准备金拟请就已发流通券之数目规定五成,以资调剂应付。(80)截至1935年11月3日,中国农工银行沪区发行总额计8 344 382元,其发行准备金为现金准备项下6 316 403元,占75.7%,保证准备2 027 979元,占24.3%。(81)

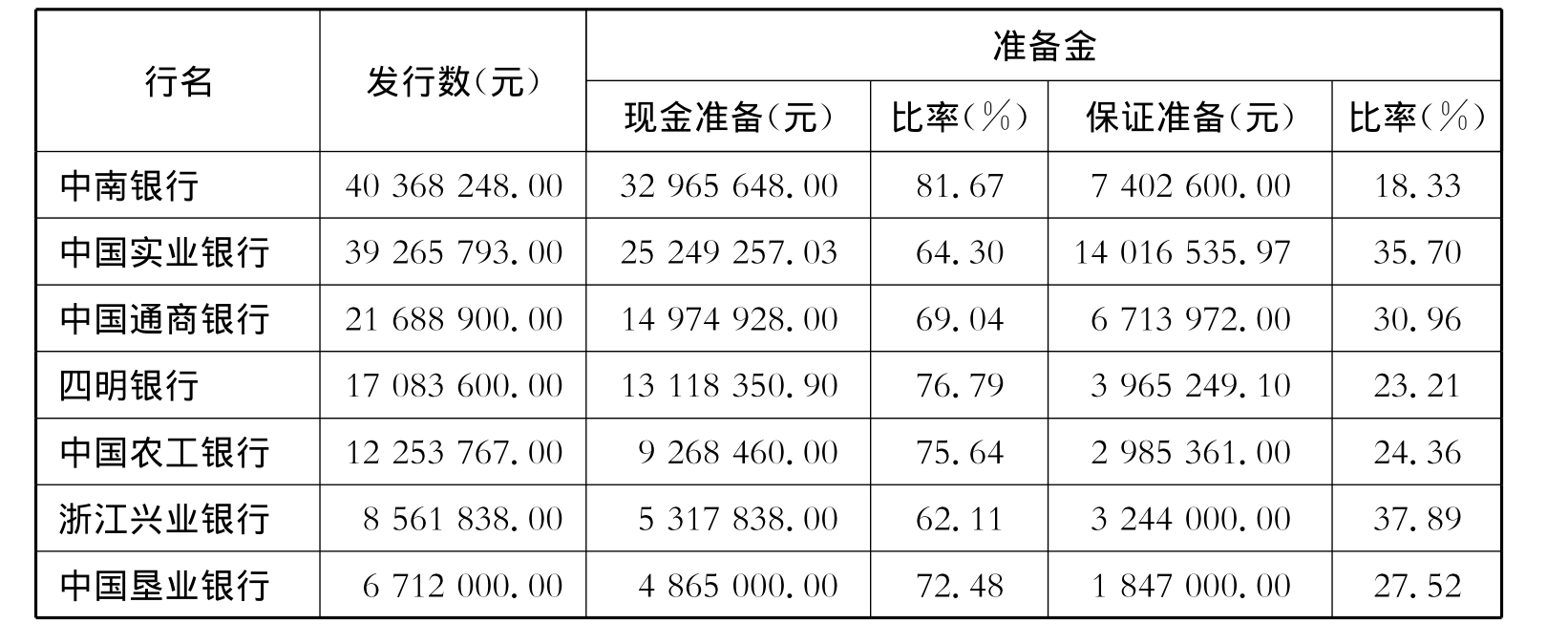

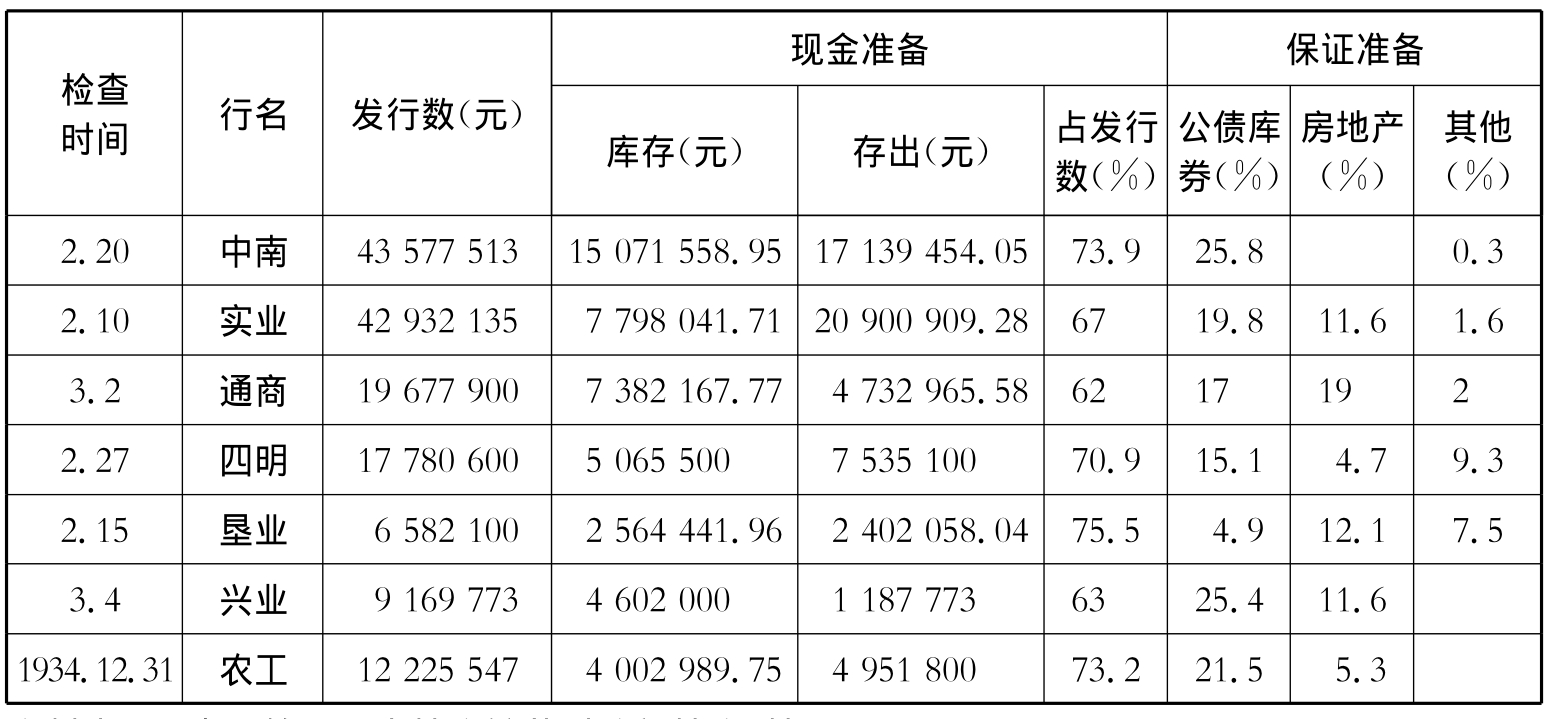

为便于对上述各银行的兑换券及发行准备状况,进行一个直观的比较,兹根据财政部1934年和1935年派员赴各行的检查情况列表1-12、表1-13。

表1-12 各银行发行兑换券暨准备金数目情况(1934年6月底)

说明:发行准备比率系根据数据计算而得,四舍五入。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(2)145(2)。

表1-13 各银行发行兑换券暨准备金检查报告情况汇总(1935)

资料来源:中国第二历史档案馆藏财政部档案,档号:三(2)-1216。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。