碳交易机制的运行及其在低碳经济发展中的作用

陈信华

一、全球气候变暖及国际社会的反应

由于现代工业化和城市化进程燃烧了过多的煤炭、石油和天然气,大量的二氧化碳(CO2)等温室气体滞留在大气之中。作为温室气体无节制排放的结果,全球气候变暖的趋势越来越明显,并由此引发了极端气候的频繁出现,形成诸如干旱、热浪及飓风等自然灾害,从而给人类的生存和发展带来灾难性的破坏。更为严重的是,全球气候变暖使冰川融化、冰盖缩小、冰架断裂,这直接导致海平面升高,较低地势的海岛及海洋沿岸城市面临着被淹没的危险。

气候变暖带来的间接影响也十分严重,它导致疾病蔓延、水资源枯竭、能源供不应求、粮食短缺、卫生条件恶化等一系列问题,从而引发冲突甚至战争。全球气候变暖不仅仅是一个生态问题、环境问题,它还是个涉及经济、政治、社会、资源等方面的国际问题。

由于全球变暖在很大程度上是由于人类不可持续的消费和生产活动造成的,所以必须通过减少温室气体排放量来加以控制。对此,各国政府和国际组织开始采取措施来积极应对全球气候变暖的趋势。1972年6月联合国人类环境会议通过了《斯德哥尔摩联合国人类环境会议宣言》,该宣言明确表示了人的环境权利和保护环境的义务。1992年6月,150多个国家制定了《联合国气候变化框架公约》(UNFCCC),奠定了应对气候变化国际合作的法律基础。1997年12月,149个国家和地区的代表经过艰苦的谈判最后通过了具有里程碑意义的《京都议定书》。鉴于发达国家在其发展历史上对地球大气造成严重破坏所应承担的责任,议定书对发达国家明确规定了具有法律约束力的温室气体的量化减排目标与完成期限,即到2010年,所有发达国家二氧化碳等6种温室气体的排放量要比1990年减少5.2%。而发展中国家的当务之急是摆脱贫困和发展经济,本着“共同但有区别的责任”的原则,《京都议定书》规定发展中国家在2012年前的第一个承诺期中不承担减排义务。

《京都议定书》于2005年2月16日正式生效,目前全球已经签署该议定书的国家达到190多个。根据规定,《京都议定书》第一承诺期到2012年结束;从2005年开始,国际社会就开始了第二承诺期的谈判,但迟迟未取得结果。2009年12月,《联合国气候变化框架公约》缔约方第十五次会议(COP15)在丹麦首都哥本哈根召开。由于发达国家与发展中国家之间的尖锐矛盾以及一些中下水平的发展中国家与其他国家之间的利益差异,会议最终只达成不具法律约束力的《哥本哈根协定》。

2010年11月29日至12月10日,第十六次联合国气候变化大会(COP16)暨《京都议定书》第六次缔约方会议在墨西哥著名旅游城市坎昆举行,会议延续哥本哈根气候大会未尽的讨论,曾一度被世人寄予厚望。但各国的分歧依然显著,日本甚至强硬宣称“永远”不会对《京都议定书》第二承诺期作出减排承诺。后经各方的妥协,坎昆会议避免了分裂,并就以下一些问题达成协议:推迟到2011年达成一项用以取代《京都议定书》的协议;承认目前各方作出的承诺不足以缓解气候变化,要求发达国家在2020年之前,碳排放量要比1990年的排放水平减少25%到40%,把全球平均温度的上升幅度限定在不高于工业化之前两摄氏度;要求富裕国家在2020年前每年向贫困国家提供1000亿美元的“绿色气候基金”;达成一项旨在保护热带森林、遏止毁林及分享清洁能源技术的协议;将各国在哥本哈根会议上达成的减排协议纳入联合国决议当中。

二、《京都议定书》的减排合作机制与全球碳市场的建立

《京都议定书》将二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化物(PFCs)、六氟化硫(SF6)等6种气体定为温室气体,并且规定,到2012年前所有发达国家的温室气体排放量要比1990年减少5.2%。为了帮助各缔约国以灵活的方式完成减排目标,《京都议定书》建立了三个减排合作机制,允许缔约方之间进行减排单位的转让或获得,这为碳交易的规范操作和碳市场的建立提供了法律依据。

(1)联合履约机制(Joint Implementation,JI)。根据这一机制,某发达国家在资助另一个发达国家(实际上是经济转型国家)完成温室气体减排项目时,可以获得“减排单位”(Emission Reduction Unit,ERU)。

(2)清洁发展机制(Clean Development Mechanism,CDM)。这是在发展中国家执行的、以项目为基础的一种温室气体减排机制。发达国家可通过此机制以资金或技术协助发展中国家削减温室气体排放的项目,所获得的“核证减排量”(Certified Emmissions Reduction,CER)可用来达到其自身减排的法定限制或直接在市场上出售。

(3)排放权交易机制(Emissions Trading,ET)。这是指符合条件的发达国家及企业通过自行减排或CDM机制获得包括ERU、CER以及“分配数量单位”(Assigned Amount Unit,AAU)、“清除单位”(Removal Unit,RMU)等减排单位证书。超过《京都议定书》规定的应减排额度时,可将多出的碳权拿到碳市场交易;减排不足的国家或企业,则可到市场购买碳权补足差额(即碳中和)。

很显然,碳交易是在《京都议定书》的背景下引入的一种新的市场机制,其特点是把二氧化碳等温室气体的排放权作为一种商品,以市场机制运行的方式来解决减排问题。其交易的基本原理是:合同的一方通过支付对价(consideration)获得另一方的温室气体减排额,买方可以将购得的减排额用于实现承诺的法定减排目标,卖方获得的支付对价可以是现金、股权、债权、设备等实物资产以及技术转让等。

碳排放的实质是能源利用效率与减排成本差异问题。发达国家的能源利用效率高,能源结构优化,新的能源技术被大量开发和使用,因此,进一步减排的成本高,难度大;而发展中国家能源效率低,减排空间大,成本低。这导致了同一减排单位在不同国家之间存着不同的成本。发达国家为完成在《京都议定书》承诺的法定减排量,对各种减排单位或额度证书形成的需求量很大;发展中国家虽然在《京都议定书》体制下没有强制减排的义务,但为了经济的可持续增长,各国政府和企业也纷纷开展碳减排项目(如CDM项目),这同时也能获得发达国家的资金和技术支持,于是就形成了碳信用(如CER)的有效供给。

目前,全球所有的碳交易基本上都是在两类市场进行的:

一是强制性市场(Mandatory Market)或达标性市场(Compliance Market)。该市场上交易的碳指标或碳排放权一般都是为了满足国际组织明文规定的减排要求,或者是要实现政府下达的强制性减排计划;市场的参与者有着明确的责任和义务。欧盟排放交易体系(The EUE missions Trading Scheme,EUETS)就属于该市场范畴。

二是自愿性市场(Voluntary Market)。这是在不承担《京都议定书》所规定的强制减排义务的国家和地区,由私营机构和民间组织基于企业社会责任(corporate social responsibility,CSR)、公司声誉维护或品牌建设的目标,出于保护全球环境的责任感以及对碳市场的信心而建立起来的自愿参与温室气体排放交易的市场。美国政府于2001年3月退出了《京都议定书》,它对二氧化碳减排不承担法定义务,所以美国的气候交易所代表的就是碳交易的自愿性市场。

与强制性市场相比,自愿性市场的规模相对较小,且流动性也不够强。但该市场由私营部门主导,而不是由公共政策催生。这意味着其涵盖的内容更加丰富,发展潜力非常大。

从另一个视角来看,碳市场按交易方式的不同可分成基于配额的碳交易和基于项目的碳交易两个大类。

(1)基于配额的碳交易。这主要是排放权交易机制(ET)下的碳交易形式。在“限量与交易(Cap‐and‐Trade)体制”下,碳排放权的买家购买由管理者制定、分配或拍卖的减排配额,如EUETS下的“欧盟排碳配额”(European Union allowances,EUA)以及《京都议定书》下的“分配数量单位”(AAU)等都是基于配额的碳交易。

EUA是代表欧盟国家许可的碳排放量,是EUETS的交易对象。为了达到《京都议定书》所规定的减排标准,欧盟根据“国家分配计划”(National Allocation Plan,NAP)规定各成员国每年的二氧化碳许可排放量;据此,各成员国政府再向各企业分发EUA。如果企业在规定期间内没有用完EUA,则可将其出售;反之,如果企业的排放量超过分配的EUA,则需要从没用完配额的企业手中购买排放配额。

AAU代表的是《联合国气候变化框架公约》(UNFCCC)附件1缔约方国家之间协商确定的排放配额。这些国家根据各自的减排承诺被分配到一个排放上限,然后通过国内实施各种减排措施来达到所要求的减排目标。对于其超出规定的配额或者不足规定的配额都可以通过国际碳交易市场进行购买或出售。

(2)基于项目的碳交易。这是清洁发展机制(CDM)和联合履约机制(JI)下的碳交易形式,通常表现为买方购买来自某温室气体减排项目活动的排放信用。所谓减排项目的排放信用,是指相比于不执行项目而言,该项目的执行能够额外产生经核证的温室气体减排量,如清洁发展机制下产生的“核证减排量”(CER)和联合履约机制下产生的“减排单位”(ERU)就是该交易方式的交易对象。

CER是联合国执行理事会(Executive Board,EB)向实施清洁发展机制(CDM)项目的企业颁发的、经过指定经营实体(Designated Operational Entity,DOE)核查证实的温室气体减排量指标,它能在国际碳市场上交易。

ERU作为联合履约机制下的碳减排指标,是经相关管理机构核查后确认的碳信用单位指标。发达国家之间通过联合履约机制的项目合作所实现的温室气体减排额,可有偿转让给另一发达国家缔约方,但同时要在转让方允许排放限额上扣减相应的额度。

三、欧洲气候交易所与美国的气候交易所

碳排放权最初是在场外(OTC)进行交易,2003年后场内交易平台纷纷建立,如新建环境交易所(气候交易所、排放权交易所),或在原有的能源和电力交易所内增加新的交易平台。各气候交易所或排放权交易所一般都通过会员制模式来形成稳定的会员关系,以吸引更多的企业积极承担社会责任、主动减排并对环境风险进行积极的管理;另外,交易所还通过金融创新和减排激励机制来吸引银行和其他金融机构的参与以增大市场的流动性。

(一)欧盟排放交易体系与欧洲气候交易所

欧盟作为履行《京都议定书》减排承诺的地区之一,约定以整体减排的方式进行履约,即欧盟15国作为一个整体共同完成在第一承诺期(2008—2012)的减排目标(比作为基准的1990年的温室气体排放量减少8%)。2003年10月25日欧盟排放交易体系(EUETS)建立,它集中反映并具体实施欧盟为实现其减排目标推出的一系列政治、经济和技术政策。EUETS自2005年运行以来一直是全球碳市场的引擎,EUA及其衍生品的交易量和交易额一直占全球碳交易市场总量的3/4左右。不仅如此,欧盟国家还是全球CDM项目的最大买家,约占全球CDM项目交易额的80%以上。EUETS的交易目的也呈多样化特征,包括遵守规定、履行义务以及对环境风险进行管理等。

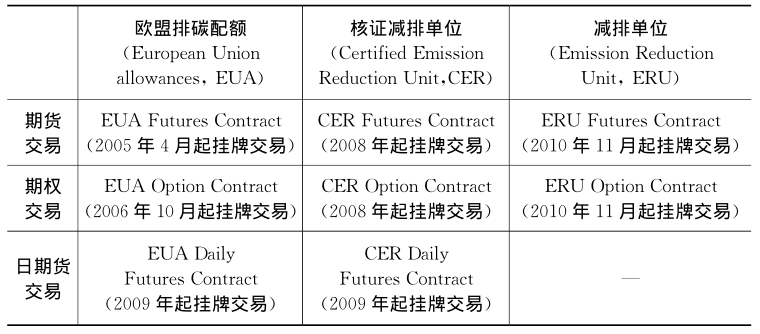

欧洲气候交易所(European Climate Exchange,ECX):欧盟排放交易体系(EUETS)下的碳交易主要是在欧洲气候交易所进行的。ECX成立于2005年,目前是全球最大的碳交易市场。为了使排放配额的交易能够更加有效地进行,欧盟通过了“联系指令”(Linking Directive)以完成EUETS与《京都议定书》的对接。这项指令规定,从2005年1月1日起与CDM对接,从2008年1月1日起与JI对接,即清洁发展机制(CDM)项目产生的“核证减排量”(CER)与联合履约机制(JI)项目产生的“减排单位”(ERU)都可以在EUETS下转化为“欧盟排碳配额”(EUA),以使市场交易形式变得更加灵活。欧盟委员会规定,《京都议定书》承诺减排目标里不超过50%的部分可以来自CDM和JI的碳信用。

目前,欧洲气候交易所挂牌买卖三种碳信用(EUA、CER、ERU)的八个交易品种:

表1 欧洲气候交易所(ECX)目前挂牌交易的碳信用工具和交易品种

资料来源:作者根据欧洲气候交易所网站http://www.europeanclimateexchange.com/的资料整理。

所有ECX的碳合约都以欧元报价,且都在ICE Futures Europe挂牌交易,由ICE Clear Europe负责清算。碳信用交易之所以采用衍生品合约的形式来进行,是因为期货、期权的交易对象都实现了标准化,从而提高了市场的流动性。另外,由于期货、期权交易实行集中清算和每日无负债(逐日盯市)制度,这降低了交易的信用(违约)风险;而衍生品合约的竞价成交机制则具有极高的透明度和竞争性,它在碳价格的定价过程中起着决定性作用。

(二)美国的排污权交易和温室气体减排交易

实际上,碳交易的前身是美国在20世纪后期开展的排污权交易。污染物的范围较广,主要包括对大气环境造成破坏的二氧化硫(SO2)和氮氧化合物(NOx)等,但不包括二氧化碳(CO2)。据统计,1980年美国的电力行业总共排放了1800万吨的二氧化硫。20世纪90年代初,美国国会通过了《清洁空气法修正案》(Clean Air Act Amendments,CAAA)要求在30年内将美国境内的二氧化硫削减50%,达到每年900万吨的水平。为达到大幅削减污染物排放量和实现社会污染总成本最小化的目标,该法案认为必须运用市场机制,即通过排放权交易来引导减排成本低的企业出售多余的减排指标以获得收益,而减排成本高的企业则可购买指标来降低减排成本。

排污权交易是在满足环境质量要求和主要污染物排放总量控制的前提下,各相关主体通过市场对排污权配额进行公开买卖的行为,其核心理念是包括水和空气在内的环境资源的有偿使用。排污权既可自由交易,也可以通过储存或借入制度以推迟或提前使用。这项交易的推出,大大降低了包括火力发电厂、纸浆和造纸业、水泥业以及炼油业等在内的主要污染源的减排成本。通过采用排污权交易等市场手段,到2006年全美SO2年排放总量已经降到940万吨。每年用于减排的开支也从每年最高70亿美元降到每年仅需10亿美元到20亿美元;而执行排污权交易所带来的收益仅就肺癌有关的医疗费用下降一项而言,每年就减少400亿美元到700亿美元的开支。

美国排污权交易体系所积累起来的经验对后来碳市场的发展具有重要的借鉴意义。例如,在环境保护过程中引入具有交易性和流动性的金融工具,这有助于实现环境资源的合理配置,可用来对冲因政策不确定性所造成的排污权价格波动性,对环境风险进行有效分散。又如,投资银行和对冲基金等许多并不与减排直接相关的经济主体也被允许进入该市场参与交易以增加市场的流动性。这些金融机构的目的十分多样化,包括促进项目满足配额要求、资产组合配置或交易多样化等。

芝加哥气候交易所(Chicago Climate Exchange,CCX):2003年,芝加哥气候交易所成立,这是全球第一个,也是全球唯一同时开展6种温室气体自愿减排交易的市场。CCX之所以是一个自愿性市场,其背景是1997年6月美国参议院通过法案要求美国政府拒绝签署同意任何“不同等对待发展中国家和工业化国家的,由具体目标和时间限制的条约”。由于立法机构的阻挠,美国政府于2001年宣布退出《京都议定书》。

CCX实行“限额与交易”(Cap‐and‐Trade)下的会员制,即会员在自愿的基础上作出每年实现温室气体减排目标的承诺,但这种承诺一旦作出便受合约约束,承担法律责任。目前,CCX主要从事温室气体的现货交易,其碳抵消(碳汇)项目来自世界各地。据统计,2004年CCX的交易量仅为220万吨二氧化碳当量(tCO2e),2006年的交易量为1030万吨,2007年交易量进一步增加到2630万吨,是2006年的两倍。2008年受金融危机的影响虽然价格下降,但全年的交易量相比2007年仍翻了一番多,达6900万吨;交易额为3.09亿美元,与上一年相比增幅高达329%。

芝加哥气候期货交易所(Chicago Climate Futures Exchange,CCFE):美国的芝加哥气候期货交易所是全球第一家经营环境衍生品的交易所。目前,它推出的二氧化硫(SO2)、氮氧化合物(NOx)以及二氧化碳(CO2)等温室气体的期货合约和期权合约已达25种,这些环境衍生品大体可分成4类市场,即温室气体与污染物市场、可再生能源凭证市场、可持续性股权指数市场和与灾害性气象事件相联系的保险市场。

CCFE提供两个独特的、截然不同的交易平台:InterContinental Exchange(ICE)和SDS Financial Technologies。前者适用于在CCX挂牌的现货交易和在CCFE挂牌的期货交易;后者适用于少数几个精选的期货交易以及基于期货合约的期权交易。

2008年在CCFE成交的碳交易工具(CFI)期货和期权合约为27416份,折合2741.6万吨二氧化碳。CCFE的交易主要集中在RGGI合约和SFI合约之上,此外,CFIUS合约和RECNJ合约的交易量也不少。2009年11月22日,CCFE的日成交量达到了创记录的23252份合约;11月14日,CCFE的未平仓总数(total open interest)也创下了167929份合约的最高记录。

纽约商品交易所(New York Mercantile Exchange,NYMEX)和绿色交易所(GreeX):2007年12月12日,芝加哥商业交易所集团(CMEGroup)联合了另外12家来自不同的行业,且极具创造性的能源企业和金融机构(1)共同创建了绿色交易所持股公司(Green Exchange Holdings LLC)。2008年3月中旬,已并入CME集团的纽约商品交易所推出了一系列排放权的期货合约和期权合约。这些环境衍生品合约有30多种,其基础资产全都是在欧洲市场和美国市场上普遍交易的排放权工具,如欧盟的“排碳配额”(EUA)、联合国核证的“减排单位”(CER)、美国的“区域性温室气体首创计划的排碳配额”(RGGIcarbon allowances)以及二氧化硫(SO2)和氮氧化合物(NOx)等美国的污染物排放配额(U.S. emissions allowances)。所有这些排放权的期货合约都是通过CME的电子平台Globex交易,而期权交易则在纽约交易大厅(the New Yor ktrading floor)交易,所有这些合约都由CME的清算机构ClearPort来加以清算。

2010年7月22日,美国商品期货交易委员会(CFTC)批准绿色交易所(GreeX)为“指定合约市场”(Designated Contract Market,DCM),2011年1月下旬,原先在纽约商品交易所交易的环境衍生品全部转入绿色交易所(GreeX)交易。

除了欧洲和美国的碳市场以外,蒙特利尔气候交易所(The Montréal Climate Exchange,MCeX)以及澳大利亚的Envex也推出了各自的碳交易合约。

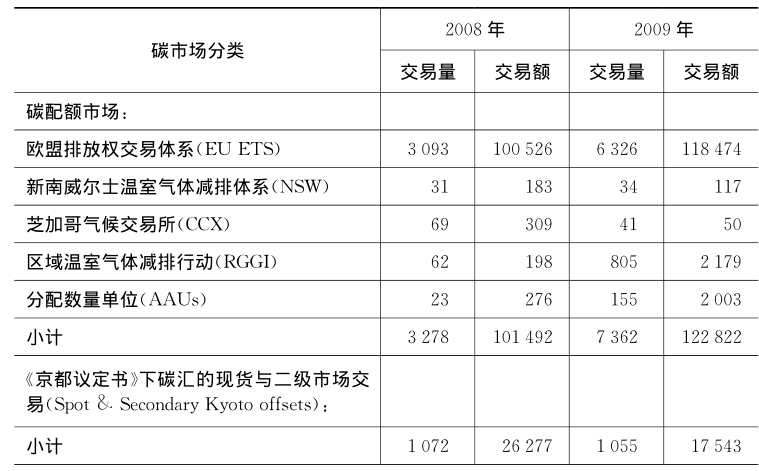

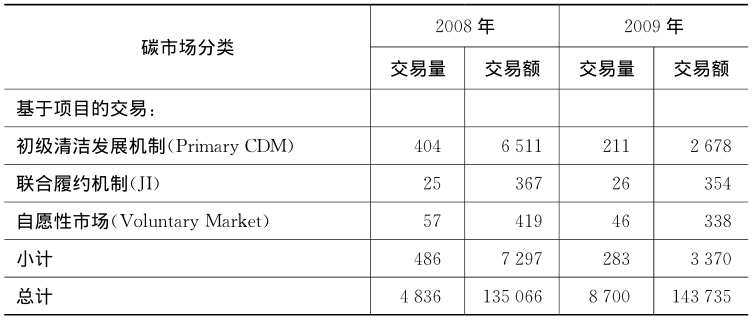

世界银行于2010年5月26日发布了《2010年碳市场现状与趋势》的报告,该报告显示,2009年全球碳市场规模比2008年增长了6%,达1440亿美元(1030亿欧元);截至年底,该年全球共交易了87亿吨二氧化碳当量(tCO2e)。

表2 2008—2009年全球碳市场的交易状况

续 表

注:交易量使用百万吨二氧化碳当量(tCO2e),交易额的单位是百万美元。

资料来源:世界银行:《2010年碳市场现状与趋势》。

世界银行的报告显示,EUETS一直是世界上最大的和最有影响力的强制性碳交易市场。2009年“欧盟排碳配额”(EUA)及其衍生品(期货和期权)共交易63.26亿吨二氧化碳当量,占全球碳交易总量的72.71%;价值高达1184.74亿美元(890亿欧元),占全球碳交易总额的82.43%。与2008年这两个指标相比,分别增长了104.53%和17.85%。从交易形式来看,期货交易占了73%,期权市场规模增加了70%至4.2亿吨;另外,由于欧盟企业在危机期间急需现金,所以纷纷套现配额资产以渡过信贷紧缩的难关,现货市场交易因此增至14亿吨二氧化碳当量。

四、中国构建规范化碳交易市场与发展低碳经济的紧迫性

(一)中国发展低碳经济的目标与行动

中国是发展中国家,正处于工业化、城镇化加快发展阶段,面临着发展经济、改善民生、保护环境、应对气候变化的多重挑战。

妥善应对气候变化,事关我国经济社会发展的全局和人民群众的根本利益。长期以来,我国政府高度重视气候变化问题,1992年6月签署了《联合国气候变化框架公约》。全国人大也逐步制定和修订了《节约能源法》、《可再生能源法》、《循环经济促进法》、《清洁生产促进法》、《森林法》、《草原法》等一系列与应对气候变化相关的法律。2006年全国人大批准的“十一五规划”明确规定了节能减排的目标任务也如期得到完成,即到2010年单位GDP的能源消耗比2005年降低了20%,主要污染物的排放总量减少了10%。此外,2007年6月我国政府还制定发布了《中国应对气候变化国家方案》,明确了应对气候变化基本原则、具体目标、重点领域、政策措施和步骤,完善了应对气候变化的工作机制,实施了一系列应对气候变化的行动。

2009年9月在联合国气候变化峰会上,中国承诺将进一步把应对气候变化纳入经济社会发展规划,并继续采取强有力的措施。一是加强节能、提高能效工作,争取到2020年单位国内生产总值二氧化碳排放量比2005年有显著下降。二是大力发展可再生能源和核能,争取到2020年非化石能源占一次能源消费比重达到15%左右。三是大力增加森林碳汇,争取到2020年森林面积比2005年增加4000万公顷,森林蓄积量比2005年增加13亿立方米。四是大力发展绿色经济,积极发展低碳经济和循环经济,研发和推广气候友好技术”。

所谓低碳经济,指在可持续发展理念指导下,通过技术创新、制度创新、产业转型、新能源开发等多种手段,尽可能地减少煤炭石油等高碳矿石能源消耗,减少温室气体排放,达到经济社会发展与生态环境保护双赢的一种经济发展形态。低碳经济代表着在资源约束和环境压力的双重制约下,人类社会自觉开展的一场彻底改变经济秩序和生存方式的革命。发展低碳经济,就是一方面要积极承担环境保护责任,完成国家节能降耗指标的要求;另一方面主动以低能耗、低排放、低污染为基础来调整经济结构和升级产业结构(如降低重化工业比重,提高现代服务业权重),提高能源利用效益,发展新兴工业,建设生态文明。

2009年11月25日,我国政府作出承诺,到2020年我国单位GDP的碳排放量比2005年下降40%—45%。这项约束性指标已纳入国民经济和社会发展中长期规划,有关部门正在制定相应的国内统计、监测、考核办法。长期以来,我国不少地区和部门一直片面强调GDP的增长。如今,量化的减排目标明确后,这种不顾生态、不顾环境、不顾资源的发展模式将发生根本性的变化,一些与低碳与节能有关的行业或产业将得到更快发展,资源使用的效率将进一步得到提高。据摩根士丹利(Morgan Stanley)的预测,我国在发展低碳经济产业链的过程中,光是节能市场潜在的价值规模就达8000亿元。另一方面,减排量化指标的提出也凸显了以市场机制运行的方式来解决温室气体减排问题的重要性。

(二)中国的清洁发展机制(CDM)项目及其发展前景

与发达国家相比,中国围绕着二氧化碳等温室气体排放权的市场交易和金融活动相对落后。目前,我国的碳排放权交易活动绝大多数是基于清洁发展机制(CDM)项目展开的。自2005年6月26日我国第一个CDM项目在联合国CDM执行理事会(EB)注册成功起到2009年底,国家发改委共批准CDM项目2279个,预期年减排量4.36亿吨二氧化碳当量(tCO2e)。这些项目按减排类型可分为节能和提高能效、甲烷回收利用、新能源和可再生能源、燃料替代、造林和再造林等。

CDM对发展中国家意义重大,因为按照《京都议定书》的规定,发展中国家没有承担强制性减排义务,所以,从理论上讲,我国境内所有减少的温室气体排放量都可以通过《京都议定书》中的CDM机制转变成有价商品在国际碳市场上向发达国家出售。另一方面,发达国家在本国进行减排活动的同时,可通过项目合作的方式,以自己的资金和技术来帮助发展中国家进行减排,为此而获得的项目减排额度可以充当本国所需要完成的减排量。对于发达国家而言,能源结构已完成了重大调整,进一步对耗能产业做技术改造和设备更新都需要支付非常高昂的成本;而中国等发展中由于能源结构不合理,资源利用率低,发达国家如果在中国进行CDM项目活动,减排成本可大大降低。这种巨大的减排成本差异,促使发达国家的企业积极进入我国寻找合作项目,中国被看作最具潜力的减排市场。

然而,结构性问题一直阻碍着全球CDM市场的发展,特别是实施规则的复杂多变性以及有关执行机构的低效和接纳能力瓶颈,对项目融资产生了负面影响。例如,每个CDM项目平均需要花费3年时间才能走完必要程序,并发出其第一份“核证减排量”(CER)以供交易。另一方面,受金融危机的冲击,2009年全球GDP下降0.6%,工业化国家更是骤降3.2%。这对碳市场的交易产生了负面影响:在需求负面,随着工业产值的下降,对碳资产的需求出现滑落;在供给方面,危机促使金融机构和私人投资者采取非杠杆化措施并更改投资方向,即回避风险投资,转向更安全的资产和市场。结果,流入发展中国家的资本剧减,已经流入的资金也开始流出。许多减排项目的开发商知难而退,项目开发实际上陷于停滞。根据世界银行公布的数据,2009年基于项目的碳交易骤减54%至34亿美元。其中,清洁发展机制(CDM)下降了59%至27亿美元(19亿欧元)。

由于在哥本哈根和坎昆召开的联合国气候大会未能取得重大突破,《京都议定书》第一承诺期在2012年年末期满之后很有可能没有一个接替性质的全球气候协议;同时,美国、日本和澳大利亚的碳排放立法由于国内政治僵局也难有进展。而EUETS在为第三期(2013—2020年)的运行做准备的过程中,也对原先的一些做法进行了改进,如EUETS在第三期将不再接受来自氢氟碳化物类和乙二酸氧化亚氮类CDM项目所产生的碳减排信用。这些工业尾气类项目能够产生巨大的温室气体减排量,主要集中在我国和印度。欧盟这一政策若最终实施,无疑会对我国的清洁发展机制项目产生不利影响。因此,我国的政府主管部门与有关企业应未雨绸缪,在据理力争的同时,也要化被动为主动,做好某些CDM项目自2013年起将无法进入欧盟市场获得减排补贴的准备工作和替代方案。

(三)构建碳交易市场对促进低碳经济发展的作用

2008年8月5日,我国首家环境能源交易所——上海环境能源交易所正式挂牌运行。同日,国内首家国家级环境权益交易机构——北京环境能源交易所也隆重开张。这两个交易所的建立,标志着我国的节能减排和环境保护事业从行政配置向市场化配置的重大转型。

2008年9月25日,由中油资产管理有限公司、天津产权交易中心和芝加哥气候交易所(CCX)三方共同出资建立的天津排放权交易所正式揭牌。这是国内第一家合资性质的、综合性排放权交易机构,是一个利用市场化手段和金融创新方式促进节能减排的国家化交易平台。交易所成立初期的主要业务是开发二氧化硫、化学需氧量等主要污染物交易产品和能源效率交易产品,并启动能源效率行动试验计划,设计和制定能源效率合约、交易规则和制度。

在上海环境能源交易所、北京环境能源交易所和天津排放权交易所挂牌之后,长沙、武汉、深圳、昆明等地也纷纷建立了环境交易所。到目前为止,国内一共有7家环境能源交易所。这些市场化减排平台的搭建,为中国企业在接受政府节能减排政策指标约束的同时,参与配置环境容量资源、履行社会责任提供了更多的途径。

然而,尽管环境交易所纷纷建立,但与建成真正的碳交易市场还有很大差距,场内温室气体的市场化交易还寥寥无几,偶尔进行的排污权交易还只是以实物为基础的现货交易,而交易对象经过标准化处理的碳排放权的期货和期权交易更是缺乏。在透明度、流动性和交易量等指标上,我国的环境、能源或排放权交易所还远远落后于西方国家的气候交易所。中国的碳源虽然是世界上最大,但由于缺乏成熟的碳交易市场,中国就不可能获得碳市场的定价权,中国的碳金融也不可能快速发展起来。在这种背景下,构建规范化的具有中国特色的碳交易市场机制、探索一条以经济方式来解决环境问题的新路径极具重要性和急迫性。它不仅能撮合减排项目成交,为碳交易提供一个方便快捷、合法合规的交易环境,而且还能帮助相关国内企业了解碳交易的各个环节,熟悉游戏规则,提高在国际碳市场上的谈判力量,彻底改变我国企业目前在碳交易项目上受境外买家操控、处于弱势地位的窘境。

碳市场是一个新兴的、很有发展潜力的市场。目前,我国政府正在着力改变经济增长方式和调整产业结构,并通过提出绿色新政,制定未来低碳经济发展战略来寻求振兴经济的新途径和新引擎。前不久公布的《国务院关于加快培育和发展战略性新兴产业的决定》将节能环保、新一代信息技术、设备、高端装备制造、新能源、新材料和新能源汽车作为现阶段重点发展的战略性新兴产业。我们应抓住这个历史机遇,使碳交易市场的构建与完善在促进产业转型升级和低碳经济发展方面发挥更加积极的作用。

碳交易机制的核心理念是:温室气体排放权是有限的、稀缺的环境资源;在碳交易市场条件下,它构成了一国经济与社会发展的战略资源。碳交易把气候变化这一科学问题、减少碳排放这一技术问题与发展低碳经济、走可持续发展道路这一社会经济问题紧密地结合起来,是一条以市场机制来解决环境这一综合性问题的新路径。基于这样的理念,我们应将构建碳交易市场机制、发展低碳经济作为促进科学发展、转变经济发展方式、建设和谐社会的重要抓手,努力实现“十二五”规定的约束性节能减排目标,以更有效地应对全球气候变化的挑战。

(作者单位:上海大学经济学院)

【注释】

(1)这另外12家在环境市场上有着丰富的经历的公司是:(1)Constellation NewEnergy;(2)Credit Suisse Energy;(3)Evolution Markets;(4)Goldman Sachs;(5)ICAP Energy;(6)J.P.Morgan Ventures Energy;(7)Morgan Stanley Capital Group;(8)RNK Capital;(9)Spectron Energy;(10)TFSEnergy;(11)Tudor Investment;(12)Vitol and CMEGroup。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。