第一节 成本的含义

一、成本的含义

成本是商品经济的产物,是商品经济中的一个范畴,是商品价值的主要组成部分。

长期以来,我们主要是以马克思在《资本论》中的有关论述来论证成本的含义。马克思指出,产品的价值(W)由三个部分组成,即生产中消耗的生产资料的价值(C),劳动者为自己所创造的价值(V)以及劳动者为社会创造的价值(M),其中,产品成本由C+V构成。因此,从理论上说,产品成本是企业在生产过程中已经耗费的,用货币表现的生产资料的价值与相当于工资的劳动者为自己所创造的价值的总和。由于过分强调C+V的普遍意义,因而,人们将马克思所界定的产品成本当做一般的成本概念,即将C+V当做成本的全部,却忽略了成本的内容是随着经济的发展而发展的事实。

事实上,产品成本属于成本,但成本并不等于产品成本。由于成本与管理相结合,因而,成本的内容往往要服从于管理的需要。此外,由于经济活动的内容不同,成本的含义也不同。

美国会计学会(AAA)所属成本概念与标准委员会将成本定义为:成本是指为达到特定目的而发生或应发生的价值牺牲,它可用货币单位加以衡量。会计学中成本的一般定义是:特定的会计主体为了达到一定的目的而发生的可以用货币计量的代价。

会计人员将成本定义为:为了取得某些财产(如材料)或劳务(如人力资源)而牺牲的经济资源。而经济学家对于成本的定义则较为宏观:凡是经济资源的牺牲都是成本。换言之,成本可以是有形或无形,主观认定或客观认定,货币性或非货币性的,也可以包括社会成本如因噪音和污染所引起的成本。

综上所述,不同的经济环境,不同的行业特点,对成本的内涵有不同的理解。但是,成本的经济内容归纳起来有两点是共同的:一是成本的形成是以某种目标为对象的。目标可以是有形或无形的产品,如新技术、新工艺;也可以是某种服务,如教育、卫生系统的服务目标。二是成本是为实现一定的目标而发生的耗费,没有目标的支出则是一种损失,不能称为成本。

二、成本与费用

成本与费用是一组既有紧密联系又有一定区别的概念。区分成本与费用是非常重要的。成本是指生产某种产品、完成某个项目或者说做成某件事情的代价,也即发生的耗费总和,是对象化的费用。费用是指企业在获取当期收入的过程中,对企业所拥有或控制的资产的耗费,是会计期间与收入相配比的成本。成本代表经济资源的牺牲,而费用是会计期间为获得收益而发生的成本。

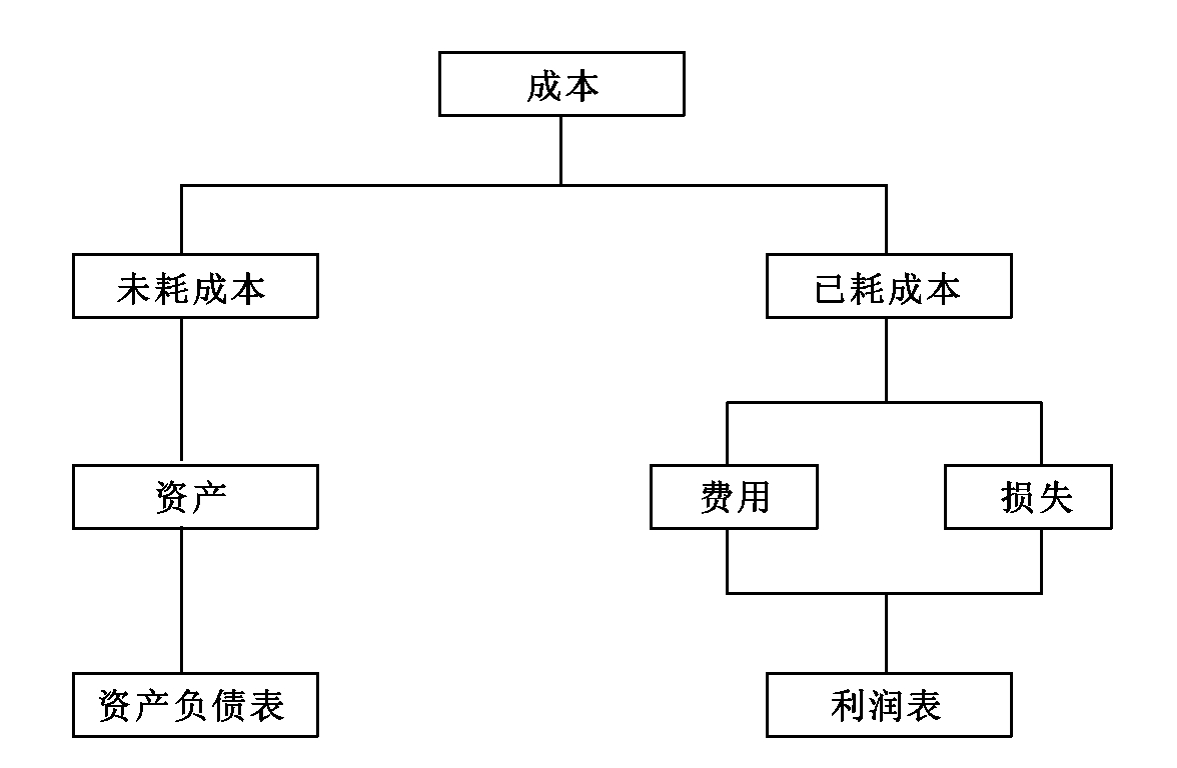

在财务会计中,成本可以分为未耗成本与已耗成本两大类。未耗成本是指可在未来的会计期间产生收益的支出,此类成本在资产负债表上列为资产项目,例如设备和存货等。已耗成本则是指本会计期间内已经消耗,且在未来会计期间不会创造收益的支出。这类成本又可分为费用和损失,前者在利润表上列为当期收益的减项,例如已销产品的生产成本及各项期间费用等,后者则因无相应利益的产生,而在利润表上列为营业外支出等项目,例如火灾、水灾等自然灾害造成的损失。

典型的成本是产品成本,其实质就是各项生产耗费的价值凝结,同时它也被用做存货资产价值的计量。在产品没有被售出之前,产品成本始终作为资产的一个组成部分。一旦产品售出,其成本就转化为出售当期的营业成本,并与当期发生的其他费用一起,由当期营业收入予以补偿。由此可以得出以下结论:第一,费用是成本的基础,没有发生费用就不会形成成本;第二,按对象归集的费用构成成本,其发生期与补偿期并非完全一致;不予对象化的费用则可按发生期间归集,由同期收入补偿。成本与费用的关系如图1-1所示。

成本会计关注的是成本而不是费用。成本的两种主要类型是支出成本和机会成本。支出成本是过去、现在或未来的现金流出。机会成本是指因选取一个最优方案而放弃的次优方案上的收益。当然,在任何时刻,没有人能知道可利用的所有可能机会。因此,无疑会忽略一些机会成本。尽管会计系统的特征是记录支出成本而不记录机会成本,但是,为了保证所作的决策是最优的,在进行决策时应考虑机会成本。

图1-1 成本与费用的关系图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。