第一节 货币国际化缓解不对称升值压力的理论分析

本研究第6章的模型已经给出了分析两种特定货币不对称升值压力的理论框架,我们分析了一种非储备货币(例如人民币)和储备货币(例如美元)外部市场占有率上升同样比例对双方货币相互升值幅度的情况,这可以称为N-R型模型,即Non-Reserve Currency to Reserve Currency Model。下面我们分析消除了货币地位差距,即两种都是储备货币的情况,也就是R-R型模型。

事实上不难看出,在同等需求冲击下,之所以国际化之前的人民币对美元升值幅度要大于同等条件下美元对人民币升值幅度,其核心原因就是中国出口或吸收直接投资时要求的货币是作为国际货币的美元而不是本国货币,这就使得除美国以外其他国家对中国的进口或投资需求也变为了美元的供给。因此可以想像,当人民币成为和美元一样的国际货币之后,中国出口或吸收投资时也要求人民币支付时,这一不对称性就理应得到缓和。下面将通过具体模型解释这一机制。

一、预备模型

我们仍然先使用只考虑外币供给的局部均衡预备模型。人民币国际化之后,世界各国开始接受和使用人民币作为国际贸易和投资时的结算和支付货币,并渐渐成为民间和官方的储备货币的一种。当然,最初的阶段仅是中国在对外贸易和接受投资时要求使用人民币结算和支付,也就是所谓的结算和支付“当事国货币化”,或者说“自国化”,这是货币国际化的初级阶段。“自国化”实现之后,鉴于对人民币使用的需求不断增加,他国民间和政府才会逐渐增加人民币的储备,最后甚至发展到在第三国之间使用人民币,货币便实现了国际货币的最核心职能——“第三国化”(岩田健治,2005)。

然而即使在发展中国家货币“交易货币自国化”阶段,该种货币便已经具备了缓解前文所说的不对称升值幅度的机制:仍以美元和人民币为例,当中国出口或接受投资时要求的货币为人民币而不是美元时,国外进口商或是投资商将用自己国家的货币兑换为人民币进行支付,而不是像以前一样先用自己国家的货币兑换成美元来支付。这就意味着除美国外的其他国家对中国的需求将变为在外汇市场其他国家货币相对人民币的供给(由他国的进口商或投资商在他国外汇市场上来提供),而非“自国化”以前转化为美元相对人民币的供给(由中国出口商或接受投资的单位在中国外汇市场上进行)。而这就与美国的外部需求扩大时某一特定货币对美元的供给机制相统一了。这就大大缓解了人民币对美元的升值压力。我们用图9-1表示人民币国际交易“自国化”前后,不对称升值压力的缓解机制。从图9-1我们可以看到,当人民币国际化之后,人民币对美元的不对称升值幅度得到大幅度缓解。且不难推出,如果美国占中国外部需求增加的比重与中国占美国外部需求增加的比重相等,则人民币与美元的升值压力将完全对称。

图9-1 人民币国际化升值幅度不对称性及其缓解机制

二、正式模型

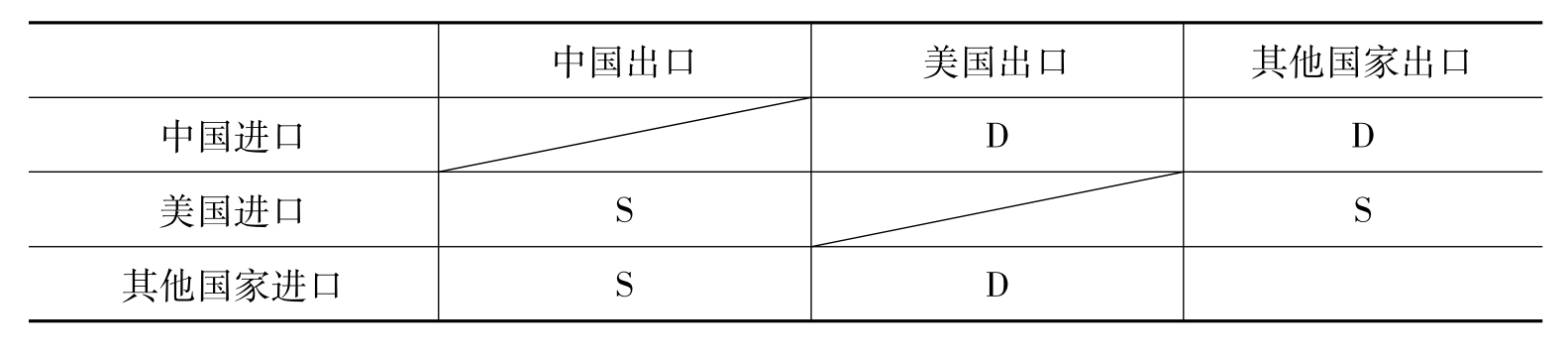

下面我们从供求两方面的正式模型来考察这一机制。我们用同样的方法首先考虑在国际贸易框架下进行供求分析。仍然将本国设定为中国,但此时人民币已经成为国际货币用于国际贸易交易。外国仍然设定为美国。国际贸易的行为主体包括中国(以脚标1表示)、美国(以脚标2表示)、其他国家(以上标*表示)三类。在国际贸易中以λ2的比例使用美元,以λ1的比例使用人民币,且有λ1+λ2<1(还有其他国际货币)。这样在这三类国家的贸易中,会发生(产生人民币与美元兑换的,以下省略)美元的供求变动的贸易行为可以借助表9-1明确地看到。

表9-1 R-R型人民币——美元供求分析

由表9-1可见,人民币国际化后,会发生相对人民币的美元需求变动的贸易行为包括两种:中国从其他国家(包括美国)的进口使用美元支付的部分,以及其他国家进口美国产品使用人民币,且美国出口商将其换为美元的部分(虽然这部分比例可能比较小)。

D=A1(1-k1I)λ2(k2O)+A*k2Oλ1(k1O)θ1[1]

同样,会发生美元的供给变动的贸易行为包括两种:其他国家(不包括美国)进口中国的产品用美元支付,且中国出口商将之换为人民币的部分,以及美国进口其他国家产品(包括中国)用人民币支付的部分(这部分比例可能比较小)。

S=A*k1Oλ2(k2O)θ2+A2(1-k2I)λ1(k1O)

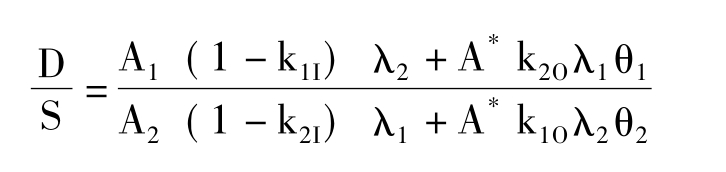

这样,可以得到:

这里已经可以看出D/S的表达式具有良好的对称结构,也就是说如果将美国与中国的位置调换一下,将美国设为1国,中国设为2国,则D/S的表达式仍然同上,这是第6章6-5式所没有的性质。这就说明了在两国货币都是储备货币的情况下,任何一国的相关变量,包括国内吸收、内部/外部市场占有系数的变化对D/S,从而对名义汇率的影响是对称的,平等的。并且可以推出即使在两个国家都是大国的情况下,D/S是A1的增函数,A2的减函数,k1O的减函数,k1I的减函数,k2O的增函数,k2I的增函数,r1/r2(影响θ1与θ2)的减函数的结论。

即:

这个结论与N-R型模型是类似的。不同的只是双方的外部市场占有系数变化的时候对双方货币的升值压力是平等的。

通过上文的研究,我们已经从国际贸易角度说明了两种类型国家货币名义汇率变动的影响因素,并说明了当外部市场占有率发生变化时储备货币国家与非储备货币国家之间的不平等升值(压力)的要求。这是本研究要表达的重点内容,但由于影响外汇供求的除了国际贸易需求外还有国际资本流动,包括国际直接投资与短期投机资本。后者由于是短期因素这里没有列入作为影响均衡汇率的因素,但绝不是说短期投机资本是不重要的,相反,它在短期内由于羊群效应往往具有很强的破坏性,是导致名义汇率大幅震荡的罪魁祸首。但鉴于其短期性和波动性,且其作用也往往是对贸易和直接投资领域对外汇供求影响的放大,因此这里仅仅将更具不可逆性和长期性的直接投资作为影响名义汇率的资本流动行为,并将它纳入供求中作为模型的补充。

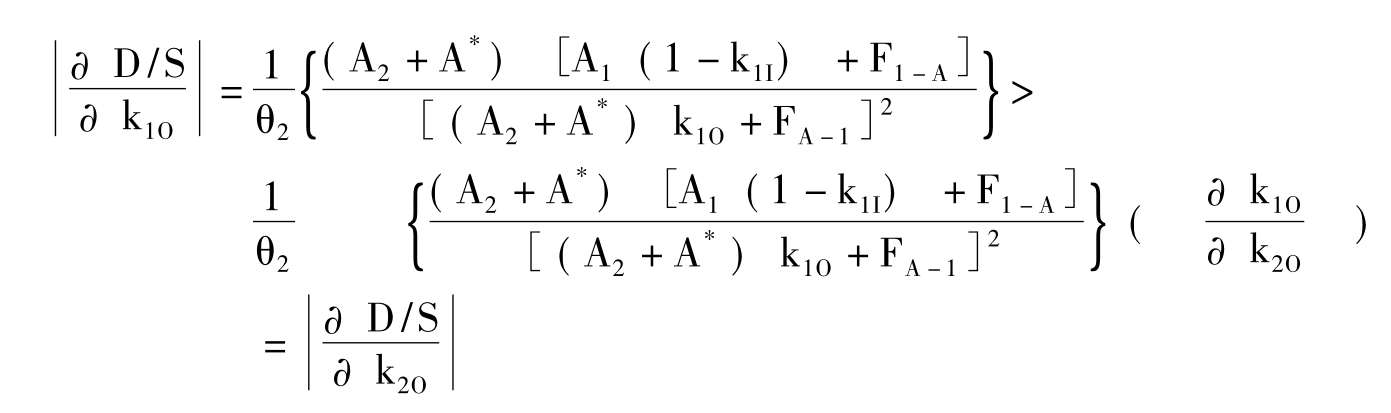

国际贸易框架下外汇的供给与需求已经十分明确,而直接投资行为对外汇供求的影响是十分类似的。国际投资中使用的储备货币的比例λ也取决于该种货币发行国家的外部市场占有系数。仍然先以N-R型、人民币-美元为例,此时人民币不是储备货币。会产生人民币-美元交换的美元需求行为除了中国向其他国家(包括美国)进口产品使用美元的部分以外,还包括中国向其他国家(包括美国)的直接投资使用美元的部分。同样,会产生人民币-美元交换的美元供给行为除了美国和其他国家进口中国产品使用美元,且中国出口商将其换为人民币的部分外,还包括美国和其他国家对中国直接投资使用美元且中国接受投资方将其换为人民币的部分。如果用F1-A表示中国对其他国家(包括美国)的直接投资,用FA-1表示其他国家(包括美国)对中国的直接投资,即有:

根据上式我们仍然可以得到影响名义汇率变化的因素:

与仅考虑贸易时的情形相比,上式只是比在贸易框架下多了直接投资的因素而已。并且资本流动的加入并不能改变外部市场占有率变化带来的不平等升值压力。因为:

对于加入国际投资的R-R型汇率变动分析这里就略过了,基本结论和方法与国际贸易框架下是一样的,国际投资的引入只是多了几个影响变量而已。

即:

综上所述,结合第6章的内容,我们分别给出了贸易和投资框架下两种不同货币地位类型组合的相互汇率升值幅度分析。在N-R型框架下,影响两国名义汇率变动的因素主要是非储备货币国以及世界其他国家的国内吸收、非储备货币国的产品内外市场占有率、双方利率比、非储备国对世界各国的直接投资以及世界其他国家对该非储备货币国的直接投资。可见,在这种不平等货币地位下,就名义汇率来说,对应储备货币国的经济参数已经“融入”世界其他国家,和其他国家成为了一个整体。同时,非储备货币国家的产品外部市场占有率由于经济发展上升而造成的名义升值幅度压力要比对应储备货币国家来得大,而不平等的程度与两国出口产品的竞争程度成反比。这是不平等的经济现象,源于双方货币地位的不平等;而在R-R型框架下,影响两国名义汇率变动的因素则是双方的国内吸收、双方的内外市场占有率、双方利率比、各种流向的国际直接投资。这些因素对双方来说起作用的方式是对称的,双方承受名义汇率升值的幅度也是对称的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。