主权财富基金:在全球各大领域崭露头角

主权财富基金作为建立在巨额外汇储备上的“第三股力量”,正在全球各个领域崭露头角。亚洲金融危机过后,对冲基金和私募股权投资基金(PE)纷纷放缓了投资步伐。而此时新加坡、科威特和韩国等现金流充足的海湾石油国家和亚洲国家的政府投资机构向花旗、美林提供了高达210亿美元的资金。

主权财富基金(Sovereign Wealth Funds,SWF)中所谓的主权财富,与私人财富相对应,是指一国政府通过特定税收与预算分配、可再生自然资源收入和国际收支盈余等方式积累形成的、由政府控制与支配的、通常以外币形式持有的公共财富。

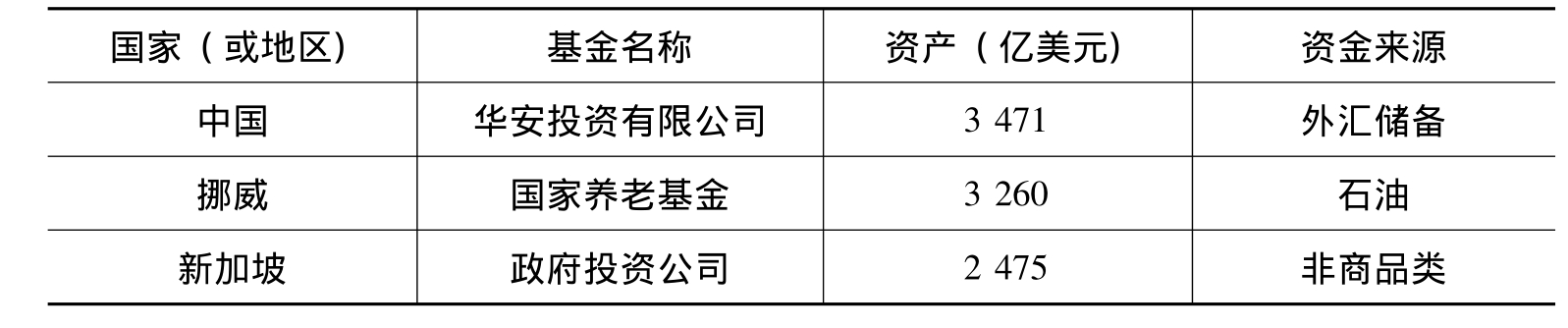

近年来由于原油价格持续走高,SWF所持资产市值已超过3万亿美元,并且预计2015年这个数字将会增至12~15万亿美元。而美国所有上市的国家投资公司和货币中心银行(指全球化经营的大型银行,如花旗、美国银行等)的市值是1.4万亿美元,这意味着现在的SWF不仅能买下美国上市的所有国家投资公司和大型银行,并且还能有1.6万亿美元的剩余。根据美国主权财富基金研究所(Sovereign Wealth Fund Institute)2009年4月发布的数据显示,中国外汇储备管理局旗下的华安投资有限公司管理的资产约为3 471亿美元,规模全球排名第三;中国投资有限公司也以1 900亿美元排名第八(见表4.3)。

表4.3 全球排名前五位的主权财富基金

续表

注:由于SWF非公开操作,资产规模均为根据其持有量得到的估计值。

SWF有三个显著特点:

第一,SWF是一个资金池。大部分SWF都来自于自然资源出口的外汇收入,如原油、天然气、矿产等。而新加坡和中国的资金主要由财政盈余和外汇储备构成。科威特、挪威、沙特阿拉伯、俄罗斯和阿曼等国都将商品税收作为SWF的来源。创建初期SWF作为一种稳定基金来平衡商品依赖型经济在繁荣和萧条的波动,各国在基金筹集、投资战略以及在何种情况下政府可以动用资金等方面都有明确规定。对于将商品税收用于稳定基金,法律在价格结构和政府税收等方面有严格要求。从20世纪90年代末到2002年,物价较低的价格结构,以及近年来走高的原油和金属矿产价格,SWF经历了一个急速扩张期。

第二,SWF由政府或者与政府相关的类似于独立央行的一个实体部门掌管,但是各国政府与SWF间的确切关系则不尽相同。政府通常将SWF置于政治干涉的范围之外,但是又不能太过独立以至于丧失对这样一个强大个体的控制。各国都不会将SWF完全纳入政府机关如财政部的范畴,但同时也不会遗漏对其的监管。当局通常会指定一些要职,如总经理、董事会成员或审计部,但同时也会在一些私营部门,聘请一些外部人员管理经营。例如,有些国家聘用著名的会计师、基金经理等来确保专业性和独立性。到目前为止没有一个国家将SWF私有化,即使有许多SWF都拥有上市子公司,如淡马锡。

第三,SWF对高回报的追求。SWF投资于资本为的是获得高于无风险利率的回报,而不是购买一篮子货币或无风险资产,如政府债券。这主要是由于政府和SWF的潜在成本。若持有的外汇储备中外币贬值或者政府债券收益降低,都将不足以弥补资本的机会成本,即造成储备的亏损。例如在2008年6月底中国外汇储备余额为1.8万亿美元,其中绝大部分为美元。受到当时次贷危机影响美元大幅贬值,中国外储一个月蒸发约300亿美元。因此,为了弥补这些亏损,SWF通常要追求一个更高的收益率。

为了规避经济繁荣和萧条的交替循环带来的波动,阻挡外汇的进一步流入,平滑长期的消费和投资,并且提高储备货币的回报率,SWF应运而生。创建之初,许多人认为坐拥数万亿资产的SWF的活跃必定给全球经济产生巨大冲击,甚至扰乱正常的金融秩序。可是实际情况似乎并非如此。

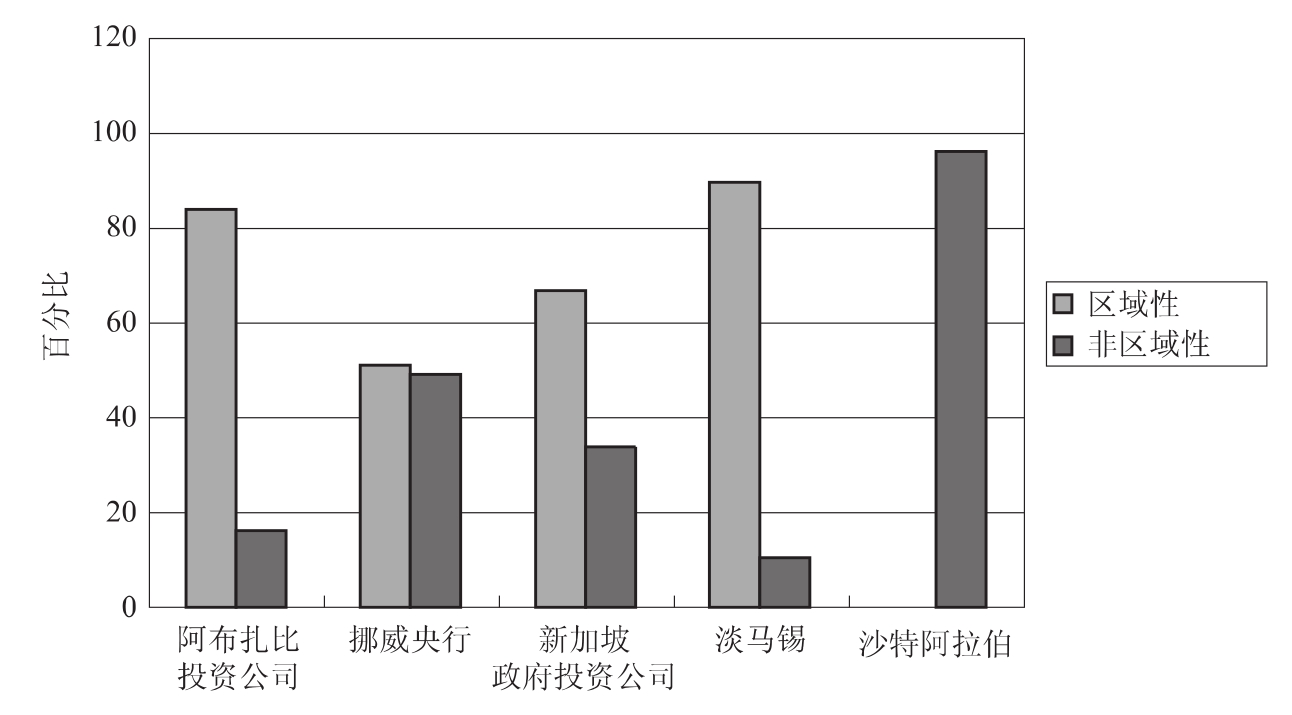

(1)SWF对本国投资的偏好。从图4.2中可以看出,全球几大主要主权财富基金在其持有的资产中,明显地偏重于国内和区域性的直接投资。这说明了各国SWF在投资于全球资本市场时侧重于对本国经济的提升。例如新加坡的SWF(见表4.4),主要投资于新加坡市场或者区域性的亚洲市场,而视欧洲和美国为分散风险的一种选择。新加坡SWF所持有的65%的上市股权都是新加坡国内的企业。淡马锡和新加坡政府投资公司(GIC)联合持有的区域内(18%)和区域外(17%)的股份比重相当。新加坡SWF持有的区域外股票总值约为220亿美元。据估计,科威特SWF的资金池与新加坡规模相当,并且两者在国际上的投资份额也相近。此外,他们都是理性投资者,承担着所有市场参与者都能接受的一般市场风险。

图4.2 主权财富基金的地理偏好

数据来源:Thomson One Banker.

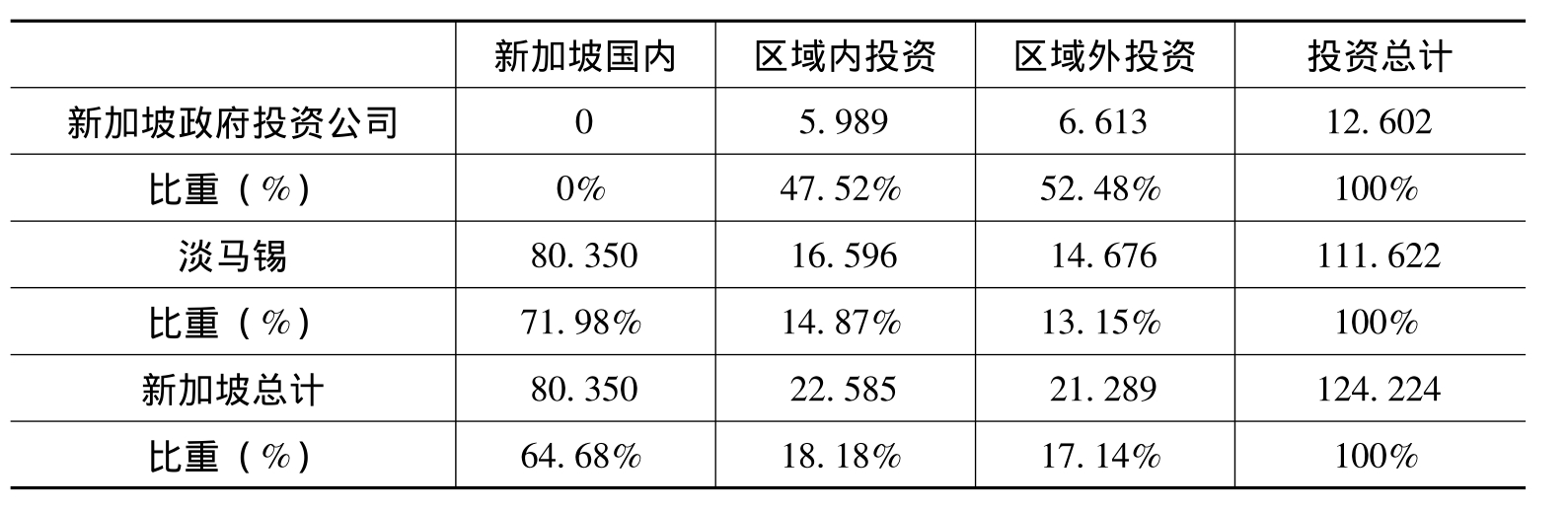

表4.4 新加坡主权财富基金所持股权的地理分布单位:万亿美元

数据来源:Thomson One Banker.

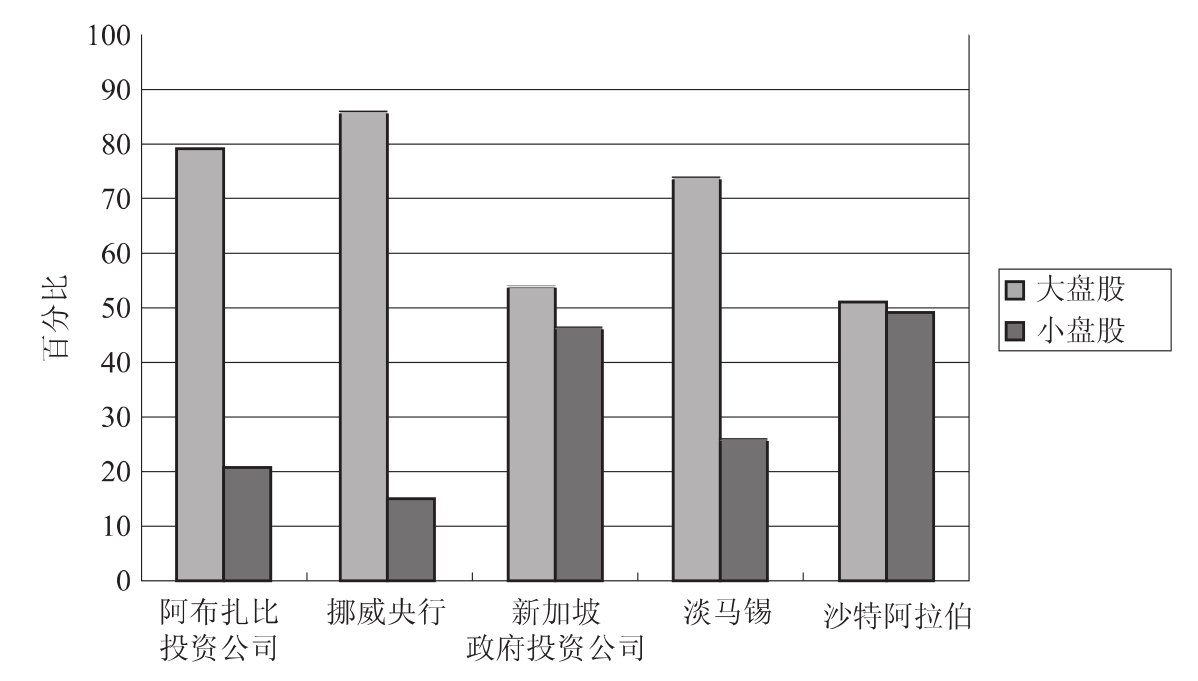

(2)SWF对低风险和高流动性资产的投资。一些评论家指出,SWF若将资产过分集中于高收益的股票,须承担股价下跌的风险,这也违背了SWF缓冲经济波动的初衷。为了缓解这种不必要的风险,SWF应该保守为主,主要投资于低风险和高流动性的资产。在资本市场上则通常是大盘股(Large Cap)或蓝筹股(见图4.3)。

图4.3 主权财富基金的资产配置

数据来源:Thomson One Banker.

从新加坡的淡马锡控股和GIC所持有的上市股份来看,这两家一直以来表现良好的SWF对全球股本的投资显得较为保守。在GIC所持有的近200家权益证券中,前25家市值最大的公司在组合中份额接近84.56%。同时在国际上,GIC和淡马锡主要投资于英国石油公司(BP)、巴克莱银行、中国建设银行、力拓集团、台积电等世界500强企业。可见,新加坡的SWF表现出对大型公司和低风险资产组合的强烈偏好。

挪威央行,同时也是政府养老基金的管理者,其SWF持有的股票数最多、地域性最广,也表现出同样的走势。截至2008年4月,它所持有的4 800个股票中,前1 200家市值最大的公司占组合份额高达91.43%。挪威央行主要持有的股票有:美国的埃克森美孚、通用、微软;英国石油公司、汇丰控股和沃达丰电信;欧洲的雀巢、诺基亚;亚洲的中国移动、丰田汽车和三菱商事等。这1 200家公司的平均市值高达300亿美元。而其他持有证券组合的SWF,如阿联酋和科威特,也经常持有与其他SWF相同的公司股份,这也表示他们有类似的风险偏好。

一般看来,资产组合通常能反映交易活跃市场的收益并且不需承担过多的风险。基于对市场上最大几个SWF所持股票的分析,他们所持证券的风险并不高于一般的股市参与者。

资产组合中持有的不仅仅是股票。如上文所提,因为SWF创立之初就有既定目标,即在一个区域内进行低风险的投资。从美国财政部、国际金融统计等数据来看,可以估计出新加坡和挪威SWF中的债券持有量(见表4.15)。

表4.5 挪威和新加坡主权财富基金资产的估计量单位:万亿美元

注:上表中*值为根据已知的所持股票和预测的资产分配估计而得。

数据来源:Thomson One Banker、挪威央行。

从债券在其资产组合中占了较大比重可以看出SWF对低风险债券的偏好。比如,在挪威SWF中,对债券的投资比重接近55%。根据统计,2001年挪威SWF总资产的59%投资在债券上,而到2005年这个比重下降到54%。此外,同时期工业国债券在所有债券中占比也从98.85%降至96.86%,地区性的债券投资却从57.88%上升到66.11%。再者,挪威SWF的资产与其外债投资保持近乎一致的增长。2001年挪威的SWF在挪威的整个外债中占比65.85%,而到2005年仅下降了0.01%保持在65.84%。

据统计,在如今规模总计超过3万亿美元的SWF中,有1 200~1 500亿美元投向了私募股权投资,约为私募行业中所有可用资本的10%。尤其是近年来,各国的SWF纷纷涉足私募股权领域。

政府投资基金投资于私募股权的历史悠久,如创立于1960年的科威特投资局运用石油收入进行股权投资,新加坡淡马锡控股成立于1974年,拥有的投资组合价值高达1 000亿美元,1981年成立的新加坡政府投资公司拥有价值超过2 000亿美元的海外股票、债券和房地产。

而主权财富基金之所以引起各国广泛关注,很大程度上源于中国投资公司在筹备期对美国黑石集团的一笔投资。黑石集团是当时美国也是全球最大的PE机构,掌管的股权基金高达800多亿美元,在全球投资的企业超过110家。而中国投资公司的管理资金规模高达2 000亿美元。2007年6月23日,黑石集团登陆纽约证券交易所主板。而在黑石集团上市前的5月份,仍然处于筹备中的中国投资公司斥资30亿美元,购入黑石集团大约10%的股份。这是中国SWF的第一笔投资,也是其与最大PE的合作,自此投资开始,主权财富基金受到了更多关注。

在众多主权财富基金中,淡马锡的运作较为成功。其成功的经验可概括为:政府资金委托私人管理,像私营企业一样运作,将政府看成惟一LP,切断政府相关部门与私营公司的联系,完善投资机构的法人治理结构等。并且,从淡马锡自身的发展来看,增加对PE的投资可以看作是直接控股上市公司的有益补充。

据了解,淡马锡此前就不断通过私人资本运营基金间接投资中国企业,如淡马锡曾先后投资了CITIC Capital China Partners(中信资本)和Hope Fund(厚朴基金)等新设立的私人资本运营基金,并且在淡马锡的帮助下,这些基金的市场表现都得到了强烈反响。如今年5月12日淡马锡控股的厚朴基金接手美国银行135.09亿股中国建设银行H股股份,总价高达73亿美元,成为香港开埠以来规模最大的股票配售交易。

在2009年里,像大多数投资者一样,SWF也遭遇到全球经济下滑的冲击,纵然遭受到了损失,但SWF的资金池依然庞大,32 200亿美元的规模仍比2008年的30 500亿美元有所增长。更重要的是,大约有一半的SWF投资于私募领域,在2009年里这个比重保持稳定。越来越多资金的流入必然加大对PE的影响。可是我们同时也发现,相较于早期为平缓经济波动而做出的一些被动投资,SWF正在不断加强对PE的主动投资。

不管SWF在将来的角色如何变化,只要保持对PE的投资,PE公司都将从中获益。许多主权财富基金经理人认为PE将依然作为他们投资组合中一个重要的不可分割的一部分。并且随着时间的推移,这部分投资在SWF中所占的比重还有可能上升。可见,在全球资本市场上,主权财富基金的兴起并不是取代了私募,在更多的情况下两者保持着共同投资者的合作关系,并且在全球并购中扮演了重要的角色。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。