风险投资基金的融资来源与投资活动之间的关系

风险投资的发展并非一帆风顺。在风险投资基金的资本市场上,资本供需双方常常存在着巨大的“资本鸿沟”,许多有项目的创业者找不到资金,而握有风险投资基金的人又苦于找不到“中意”的项目。那么,在风险投资基金的资本市场上,是否存在着一种统一的准则,使得一定的资金来源对应着相应类型的投资活动,从而化解“资本鸿沟”,搭建起一座有效的桥梁呢?

Colin Mayer,Koen Schoors和Yishay Yafeh三位教授在这方面做出了大胆的尝试,力求寻找到风险投资基金的资金来源和资金的投资活动之间的必然联系,联合撰写了《风险投资基金的资金来源及其投资活动:来自德国、以色列、日本、英国的例证》(Sources of Funds and Investment Activities of Venture Capital Funds: Evidence from Germany,Israel,Japan and the UK)。这篇文章写于Koen Schoors和Yishay Yafeh这两位分别来自比利时和以色列的教授作为客座教授访问牛津大学期间,而Colin Mayer则是牛津大学赛德商学院的院长,三位来自不同国度的专家相聚一起,为我们带来了全新的研究成果,并且发表在2005年6月的《公司金融期刊》(Journal of Corporate Finance)上。

《风险投资基金的来源与其投资活动:来自德国、以色列、日本、英国的例证》是对于风险投资领域的行业研究,关注于风险投资基金的融资结构尤其是其资金来源对投资活动的影响。在“投资者—风险投资家—企业”的风险投资链条中,无论是投资者到风险投资家的环节,还是风险投资家到企业的环节,都已经经过了广泛的讨论。相对于其他风险投资行业的文献,这篇文章另辟蹊径,着眼于投资者和被投资企业之间的联系,以其独特的视角进行了分析。

文章分析的样本选自德国、以色列、日本和英国四个国家的500家风险投资公司,包括187只德国风险投资基金,119只以色列风险投资基金,140只英国风险投资基金和62只日本的风险投资基金。现有的文献关注美国的风险投资基金较多,在美国之外的其他国家,如英国、日本、以色列和德国,风险投资的发展也都表现出了显著的特征。此外,文章中选取的这四个样本国家属于不同的金融体系,德国和日本属于银行主导的金融体系,英国是一个市场主导但也有别于美国金融体系的国家,被誉为世界第二硅谷的以色列则孕育了无数风险投资投资高科技企业的成功故事。在欧洲,德国和英国可以说是风险投资业最具有代表性的国家,单这两个国家的风险投资总额占整个欧洲大陆投资总额的一半以上。

文章另一大亮点还在于,对不同国家的风险投资行业进行分析的其他文献中,大多采用以国家为研究对象的汇总数据,而在这篇文章中,选取的数据则细化到了不同国家的不同风险投资基金,作者针对在不同国家背景下的单个风险投资基金进行了分析。

整篇文章的脉络清晰,围绕风险投资基金的融资和投资活动,进行了学术探讨。文中既有周密的逻辑推理,又不乏严谨的回归检验,有理有据。下面让我们跟随三位教授的思路,逐层探寻风险投资基金的投融资活动之间的联系。

首先,作者分别对各个国家的样本数据,从风险投资基金的资金来源,对企业投资的各个不同阶段,投资活动涉及的不同的产业类型,和涵盖的地域范围等方面进行了描述性分析。

统计数据表明,目前来看英国的风险投资基金平均规模达到900百万美元,是日本风险投资基金平均规模的8倍,以色列的12倍。德国单个风险投资基金的信息缺失,但由其大略的统计数据估计可得,其风险投资基金的平均规模和以色列大致相同。如果采用中位数而非平均数作为风险投资基金的衡量标准,则可以发现在样本中的四个国家,中位数都小于平均数,例如,英国采用中位数衡量的单个风险投资基金规模为140百万美元。这说明,在这些国家存在相当一部分的小规模的风险投资基金(见图1.4)。

在选取的四个国家中,风险投资机构采取了不同的组织形式。在取自日本的样本中,所有的风险投资基金都是以公司制的形式设立,并且往往附属于银行、券商等金融机构。取自德国的样本中,大约有四分之一的风险投资基金采用了公司制的组织形式且成为上市公司。而在英国,有限合伙制是最普遍的风险投资基

金的组织形式。

图1.4 三国风险投资基金规模

在投资方式方面,日本、德国和以色列的风险投资基金主要采用普通股的形式,此外,以色列有近二分之一的风险投资基金投资于可转换证券(Convertible Debt),德国有六分之一采用提供贷款的方式进行投资。相比较而言,美国的风险投资基金的投资方式则高明得多。美国的风险基金的投资方式多以投资于可转换优先股(Convertible Preferred Stock)和可转换债券(Convertible Bond)为主。这样的投资方式主要是为了风险投资基金在被投资企业未上市时能拿到较高的股利或债券利息,而在被投资公司上市后将可转换优先股或可转换债券换成普通股,享受资本利得的好处。

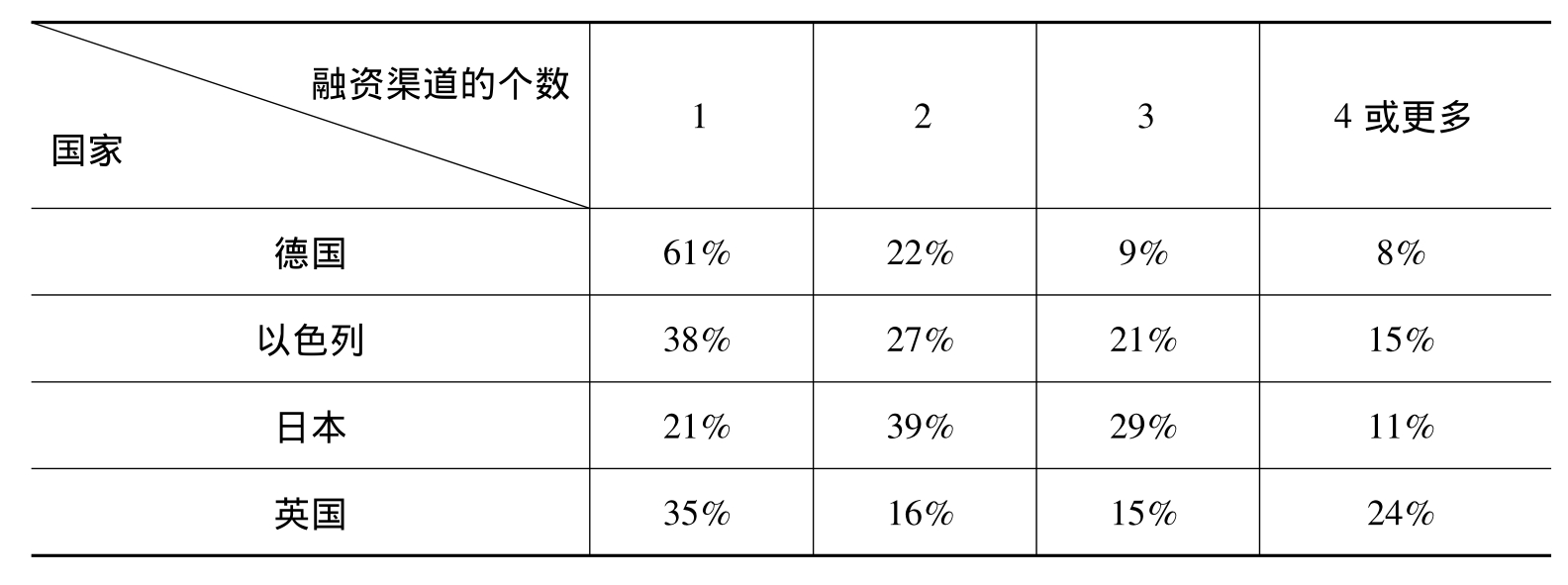

表1.4、表1.5显示了四个国家风险投资基金的融资结构。例如,在德国,银行是风险投资基金最重要的资金来源,其所占的比例几乎是处于第二位的个人投资者的两倍,其数据表明样本中187只风险投资基金中有110(即187×0.59)只基金中含有来自银行的融资。根据表2中的数据,在德国,单单依靠银行进行融资的风险投资基金达到60%以上。而令人感到惊讶的是,同样是银行主导型金融体系的日本,仅有21%的风险投资基金单单依靠银行进行融资。与此同时,养老基金并没有作为德国风险投资基金的融资渠道出现,这与英国的融资结构形成鲜明对比。在英国的融资渠道中,养老基金和个人投资者的资金占有相当大的份额,政府资金也占有24%的比例。而在以色列和日本,政府资金作为融资来源的份额几乎可以忽略。以色列国家的风险投资基金来源分布广泛,企业投资者(尤其是来自美国的企业投资者)则是最受欢迎的融资来源。由于日本的风险投资基金采用股份公司的组织形式,公司的股东也就是风险投资基金的资金提供者,所以表格中与日本有关的数据是以其所有权为基础的。从表1.4中可以看到,证券公司、信用卡或租赁公司等非银行的金融机构是其资金的最主要的来源,紧随其后的是银行和保险公司。同时,不同风险投资基金的资金提供方往往附属于同一个以银行业务主导的大财团,或者彼此之间存在着相互的联系。

表1.4 各国风险投资基金的融资结构比较

通过对表1.5的观察,可以发现一个十分有趣的现象,在总体上,德国的风险投资基金比其他三个国家运用了更少量的融资渠道,与此形成鲜明对比的是,以色列、日本和英国的风险投资基金倾向于运用较多的筹资渠道,尤其是英国的风险投资基金大概有四分之一采用了四个或者更多的融资渠道。

表1.5 各国风险投资基金中不同的融资渠道个数所占百分比

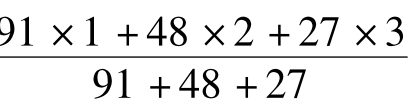

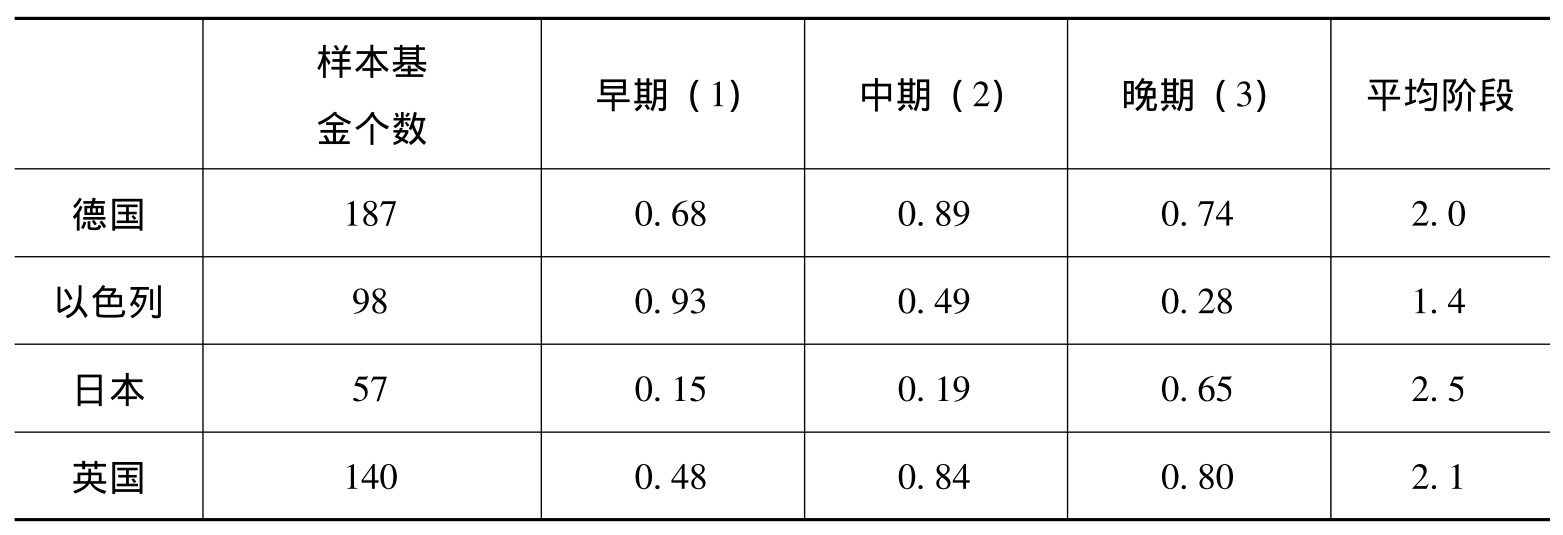

文中将风险投资的种子期、初创期投资被归为早期阶段投资,扩张期、成长期投资被归为中期阶段投资,过桥期、晚期投资被归为晚期阶段投资。表1.6列示了不同国家风险投资基金投资阶段的情况。作者以数值的大小来表示分阶段投资的早晚,对早期、中期和晚期阶段投资分别赋值为1、2、3。这种作法既以数值的大小表明了变量的性质,又方便了作者在下面分析中的回归检验。通过以不同阶段投资所占的份额为权重进行加权平均,作者计算出了平均投资阶段的数值,当然这个结论建立在各国对于存在正投资额的各个阶段投资金额相等的假设之上,同时作者也考虑了一只风险投资基金投资于多个创业企业的情况。例如,在以色列的98只风险投资基金中,有91只(即98×93%)投资于早期阶段企业,48只(即98×49%)投资于中期阶段企业,27只(即98×28%)投资于晚期阶段,则其投资的平均风险阶段为 ,结果为1.4,表明以色列的投资多处于早期阶段投资和中期阶段投资之间。德国和英国的风险投资基金投资于各个阶段的企业,并且对于晚期阶段的投资稍有偏向。在日本,风险投资基金青睐于晚期阶段的风险投资,而对处于种子期和初创期的企业支持甚少。

,结果为1.4,表明以色列的投资多处于早期阶段投资和中期阶段投资之间。德国和英国的风险投资基金投资于各个阶段的企业,并且对于晚期阶段的投资稍有偏向。在日本,风险投资基金青睐于晚期阶段的风险投资,而对处于种子期和初创期的企业支持甚少。

表1.6 各国风险投资基金的分阶段投资分布

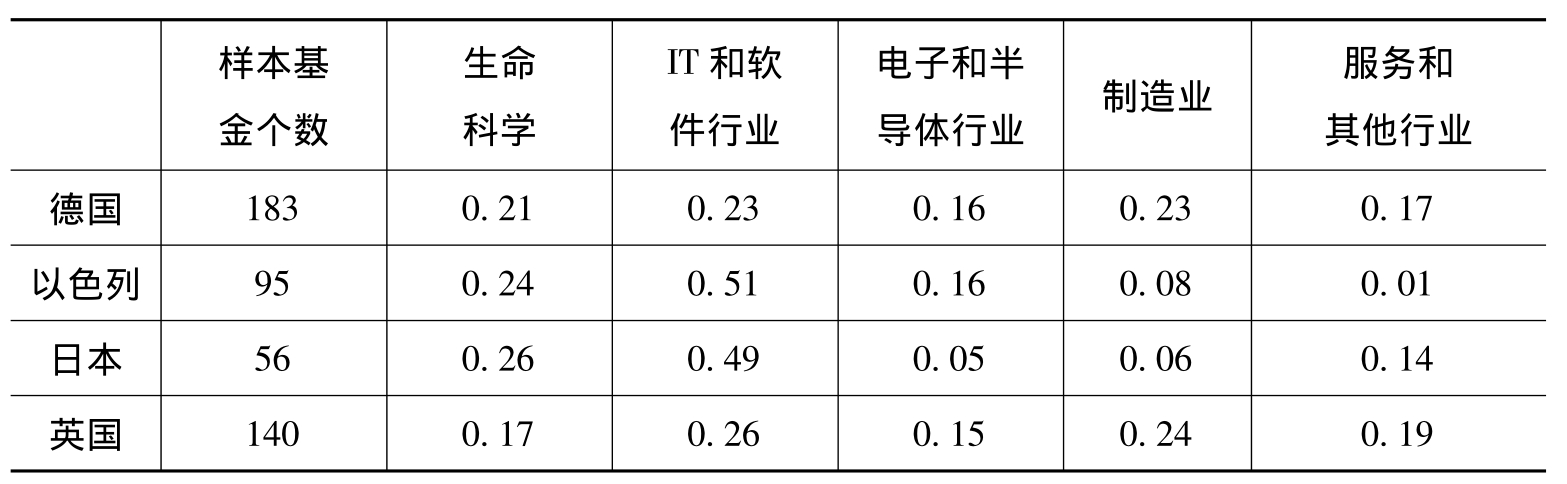

接下来,作者描述了不同国家的风险投资基金的投资行业分布情况。从表1.7中可以看出,以色列和日本的风险投资基金偏重于IT和软件行业的投资,同为欧洲国家的德国和英国风险投资基金投资行业的分布则表现的非常相似。此外,日本的风险投资基金在电子和半导体行业的投资只占很小的份额,原因在于在这个的领域的研发工作往往需要一些大规模的公司的支持。表1.8揭示了单个风险投资基金投资不同产业的数量分布。在英国和德国,风险投资基金广泛投向各个领域,表现为所投资行业的多样化,在以色列,则有相当一部分的风险投资基金专注于一个行业。

表1.7 各国风险投资基金投资的行业分布

表1.8 各国风险投资基金投资不同产业的数量

表1.9描述了各国风险投资基金投资活动的地域范围。在这里,作者采用了与风险投资基金的分阶段投资部分相同的分析方法。用1至4的数字来表示投资范围的分散程度,数字越大,表明投资的范围越广。文中把投资范围仅限于国内的风险投资基金赋值为1,投资分布在国内不同区域的赋值为2,投资分布在一个同一大陆区域的赋值为3,投资范围扩散到两个或是两个以上大陆的赋值为4。由于日本风险投资基金的有关数据只细化到投资国外资金所占的比例,并没有细化到具体的区域,所以对日本风险投资基金采取了另一种描述方式:若资金投资于国内的一部分区域则赋值为1,投资范围仅限于日本国内则赋值为2,有不足50%的资金投资于国外则赋值为3,超过50%的资金投资于国外则赋值为4。如表1.9中所示,四个国家的风险投资基金投向的地域范围存在显著的差别。英国的风险投资基金最为国际化,近24%的基金设计境外投资。与此形成鲜明对比的是,在德国接近32%的风险投资基金只投资在国内的范围之内。

表1.9 各国风险投资基金投资的地域分布

在对数据从各方面分别进行描述之后,文章着重分析了风险投资基金的来源和投资活动之间的关系。在初步的分析过程中,作者没有考虑国家之间的区别,把四个国家的数据作为一个样本整体来分析,通过对于数据的统计回归分析,得出了以下一般性结论:

(1)以银行为融资来源的风险投资基金倾向投资于国内、处于晚期阶段的制造业和生物技术产业。

(2)以养老基金和保险公司为融资来源的风险投资基金倾向投资国内、处于早期阶段的制造业和生物技术产业。

(3)由个人投资者支持的基金倾向投资于国内、处于早期阶段的高科技产业(如生物技术、计算机或是电子产业)。

(4)由企业投资者支持的风险投资基金倾向投资于国外、处于早期阶段的高科技产业。

(5)以政府为主要融资来源的风险投资基金倾向投资于国内、处于早期阶段的高技术产业。

对于在风险投资基金的资金来源和投资活动之间的联系,我们通过理论分析,可以推导出同样的结论。例如,银行具有获取信息的规模优势,可以利用其信息优势识别已经得到广泛认同的产业或发展相对成熟的晚期阶段企业,此外,由于其特殊的负债结构和借长贷短的经营行为带来的风险(Maturity Transformation Risk),银行必须对被投资企业进行严格的筛选和监督以实现稳健经营,所以以银行为融资来源的风险投资基金往往投资于当地或本国的企业;养老基金和保险公司同样多投资于易于监管的国内企业。但与银行不同的是,养老基金和保险公司面临的流动性风险较小,可用于投资企业的资金存续期长,所以以养老基金和保险公司为融资来源的风险投资基金倾向于投资于早期阶段企业;个人投资者偏好于出奇制胜地追逐超高利润的投资方式,他们往往投资于运用新技术的产业,投资范围扩展到国外;对于企业投资者来说,投资的目的在于发掘成熟后可以进行收购的新兴公司萌芽,并借此巩固其在技术行业中的技术优势和垄断地位,所以以企业投资者为融资来源的风险投资基金倾向投资于国外、处于早期阶段的高科技产业;政府承担着纠正市场失灵的任务,所以其往往投资于国内需要长期资本投入的高风险行业。

初步得出风险投资基金的融资来源和投资活动之间的联系后,文章进一步放松假设,在分析过程中加入了国别的因素,从而探索在不同的国家,风险投资基金的资金来源和投资活动之间是否表现为相同的联系,同时也便于我们来衡量跨越不同国家,金融市场是否为一个统一的整体。

统计分析的结果表明,尽管在英国和以色列,以银行作为融资来源的风险投资基金大多投向渐趋成熟的企业,但是在德国和日本,银行支持的风险投资基金并没有明显的投向早期或是晚期阶段企业的倾向。此外,企业和个人投资者支持的风险投资基金投资于早期阶段企业这条法则只适用于德国和日本,而在英国和以色列并没有生存的土壤。政府资金支持的风险投资基金青睐于早期阶段企业适用于德国,而非英国。不同国家的融资来源和投资活动的关系总结如表1.10所示:

表1.10 不同国家的融资来源及其投资活动

尽管在英国、美国,养老基金已经成为风险投资基金的主要融资来源,但在日本、德国和以色列,养老基金作为风险投资基金融资来源只占很小的份额,甚至可以忽略,所以,在文中并没有得出以养老基金作为融资来源的风险投资基金在不同国家的活动之间的比较。政府扶植和相关法律法规的规定在养老基金作为融资来源的发展过程中扮演着重要的角色。例如,在日本,养老基金有限制投资于风险类企业的规定,而美国在1978~1981年连续通过了5个重要法案,允许养老基金介入风险行业。

数据验证之后,从理论上我们也可以寻找到根源。例如,在银行主导型国家,银行和企业在业务上存在紧密的联系,这在一定程度上降低了银行面临的信用风险和违约风险,从而银行用于风险投资的头寸可允许较长的占用期,可以投资于早期阶段企业,以银行为融资来源的风险投资基金投资于晚期阶段企业的规律便发生在市场主导型国家;在市场主导型国家,资本市场发达,各种金融工具的多样化分散了企业、个人和政府的投资,提供了更多的投资机会,使其不必将资金集中以风险投资基金的形式进行投资,从而,企业、个人投资者和政府投资于早期阶段、高科技产业的情况往往出现在银行主导型国家。

由此可见,在资本市场上,不同国家的风险投资基金的运作并没有一成不变的范式,即便是相同的资金来源在不同的国家也往往扮演着不同的角色。但是,为什么会存在着这样的差别哪?从表1.10中,我们可以看出:金融体系的不同是影响风险基金的来源和投资活动之间联系的重要因素。风险投资基金作为一种富有效率的运作方式,应与本土原有的投资机制融为一体,才能显现出其优势。

跳出统计分析和回归检验的圈子,我们会发现在现实世界中,还存在着很多影响不同国家风险投资基金的资金来源和投资活动之间的关系的因素。比如商业文化背景不同也可以看作是影响其关系的一个因素。冒险和创新是美国文化的重要特征,在敢于冒险方面,美国人堪称世界的楷模,美国人的“西部开拓”精神为风险投资提供了天然土壤。在英国和德国,经常犯错误的人是不受欢迎的,从而导致投资风格相对保守。同样,在日本,风险投资的社会基础不及美国,日本投资行为的过于求稳,冒险精神和合作意识不强,这也带来投资活动的差别。除此以外,政府的政策导向、金融创新和金融自由化的程度也都会影响风险投资基金的资金来源和投资活动之间的关系。

中国的风险投资基金处在探索中的阶段,模仿或是复制其他国家的发展路径都是不可取的。参考其他国家的风险投资基金运作的范式,可以让我们通过有创新的积累来确定本国风险投资基金的运作方式,探求更加本土化的模式,从而与本国的经济体系完全融为一体。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。