酒泉风电产业税收前景分析

王山成 张赞弘

酒泉是全国风能资源丰富的地区之一,在国家风能资源区划中被确定为风能资源丰富区,境内的瓜州县被称为“世界风库”、玉门市被称为“风口”,阿克塞县、金塔县、敦煌市和肃北县马鬃山镇等地区也具备十分优越的风能资源开发条件。据国家气象部门风能评估结果表明,酒泉风能资源总储量为1.5亿千瓦,可开发量4000万千瓦以上,可利用面积近1万平方公里。10米高度风功率密度均在每平方米250~310瓦以上,年平均风速在每秒5.7米以上,年有效风速小时数达6300小时以上,年满负荷发电小时数达2300小时,无破坏性风速,对风能利用极为有利,适宜建设大型并网型风力发电场,开发前景十分广阔。

一、酒泉风电产业发展现状和远景规划

(一)发展现状

1996年3月,国电龙源集团甘肃洁源风电有限公司从丹麦引进4台300千瓦风力发电机组,在酒泉玉门三十里井子建设成了甘肃省第一座试验风电场,开创了甘肃酒泉风电开发的先河。从2000年至2007年,国电龙源集团甘肃洁源风电有限公司又陆续实施了一、二、三、四期续建和技改项目。经过十多年的发展,甘肃洁源风电场累计装机200台,装机容量达16万千瓦,成为甘肃省开发建设投产最早的一座大型风电场,在全国风电装机规模中排名第五位。

2006年初,随着国家《可再生能源法》的颁布实施,以及12项配套政策法规的相继出台,酒泉的风电产业进入了快速发展时期。当年,中国大唐集团与韩国电力公司合资在酒泉玉门低窝铺投资建成了“大唐低窝铺5万千瓦风电项目”,这是酒泉第一个中外合资的风电场项目。

2007年,中国电力国际有限公司通过国家特许权招标,在酒泉瓜州北大桥投资建成了“瓜州北大桥10万千瓦风电项目”,这是酒泉全部使用国产风机建设的第一个大型风电项目。同年,中国广东核能集团、甘肃新安有限公司在酒泉瓜州干河口又投资建成了大梁、向阳两个5万千瓦的风电项目,其中大梁风电场首次使用了33台国产1.5兆瓦风电机组。截至目前,酒泉已先后建成玉门三十里井子、大唐低窝铺和瓜州北大桥、向阳、大梁等5座大型风电场,风电装机容量达41万千瓦。

2007年,酒泉市实现并网发电的风电开发企业3家,共计实现增值税税收收入1083万元,其中甘肃洁源风电有限责任公司688.17万元,甘肃大唐玉门风电有限公司214万元,甘肃中电酒泉风电有限公司181万元。

(二)远景规划

2008年4月18日,国家发改委委托中国水利水电规划设计总院和甘肃省发改委组织有关部门和专家,在北京审查通过了由中国水电顾问集团西北勘测设计研究院编制的酒泉千万千瓦级风电基地规划。

报告规划了酒泉千万千瓦级风电基地的发展远景,明确用八年时间,分三个建设期,建成瓜州北大桥、干河口、桥湾、柳园等8个大型风电场,到2010年风电装机总容量达到500万千瓦,到2012年风电装机总容量达817万千瓦,到2015年风电装机总容量达到1271万千瓦,形成酒泉千万千瓦级风电基地。这一工程预计总投资1200多亿元。

建设千万千瓦级风电基地的远景规划助推了酒泉市风电发展配套产业的发展,酒泉市委、市政府适时在肃州区建设了“中国甘肃(酒泉)风光电装备制造产业园”。风电产业区主要建设风机总装、风轮叶片制造、塔架塔筒制造、法兰及轮毂制造、电器及控制设备制造、研发及高科技服务等六大类项目。2008年首期入园开工建设的3个项目总投资近5亿元,设计产能为年产风力发电机组及风轮叶片、轮毂、法兰、塔筒等配套设备500套,形成75万千瓦左右的风电成套设备生产能力,实现产值50亿元以上。计划在2010年前入驻制造企业10户以上,完成项目投资20亿元以上,年总装风力发电成套设备500套以上,风电成套设备生产能力达到75万千瓦以上,年销售及服务业收入达到50亿元以上;在2015年前形成150万千瓦的风机成套设备生产能力。

二、酒泉风电产业税收前景预测

千万千瓦级风电基地的建设以及相关配套产业的发展,必将推动酒泉经济新的发展,成为酒泉税收新的增长点。我们依据现行税收政策、风电产业发展远景规划以及风电企业税负情况,在不考虑目前电网负荷要求对风电发展限制性影响的情况下,对未来风力发电实现税收按照三种方法分别进行了测算。

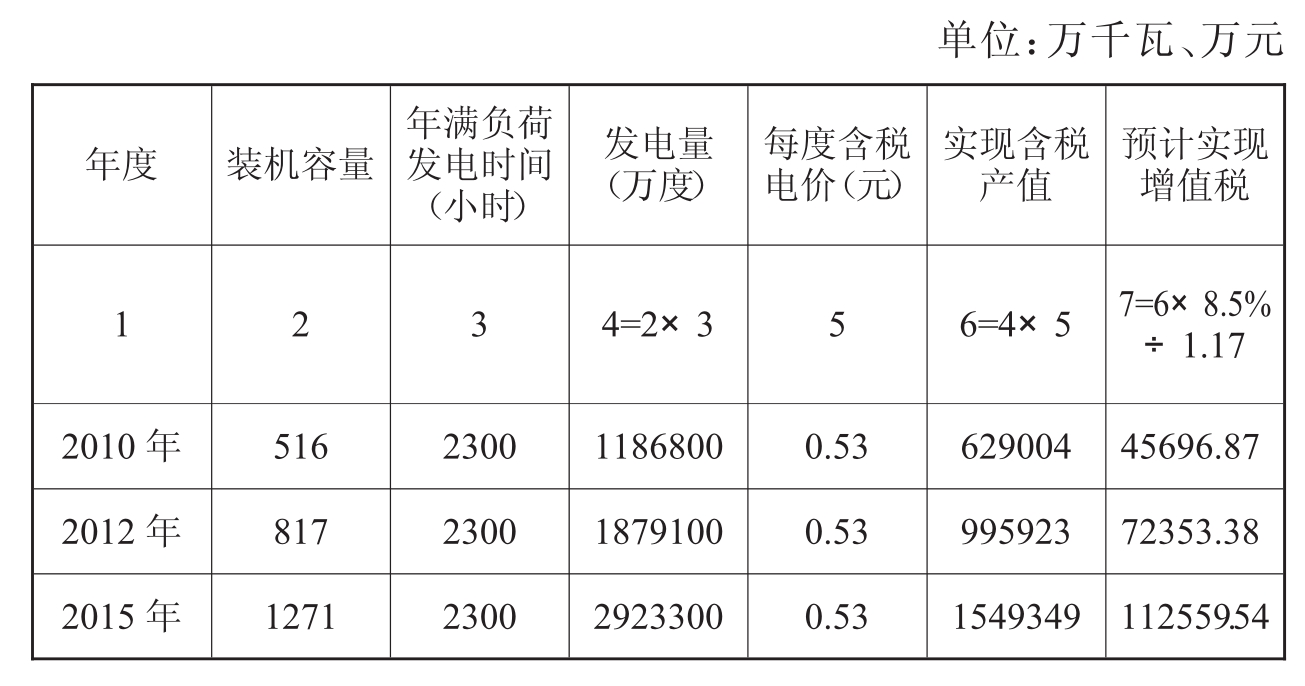

(一)按照风电理论数据测算。酒泉风电场按照全年满负荷发电小时数2300小时,按照目前市场平均每度含税电价0.53元,依据财政部、国家税务总局关于部分资源利用及其他产品增值税政策规定“风力发电应缴增值税按17%税率计算,减半征收”,按照8.5%的增值税税负计算(发电量=装机容量×满负荷发电小时数;含税产值=发电量×电价;实现增值税=含税产值÷1.17×8.5%):2010年5个风电场能发电约1186800万度,实现含税产值约629004万元,能实现增值税约45697万元。2012年能发电约1879100万度,实现含税产值约995923万元,能实现增值税约72353万元。2015年能发电约2923300万度,实现含税产值约1549349万元,能实现增值税约112560万元。(见附表1)

附表1 按风电理论值测算

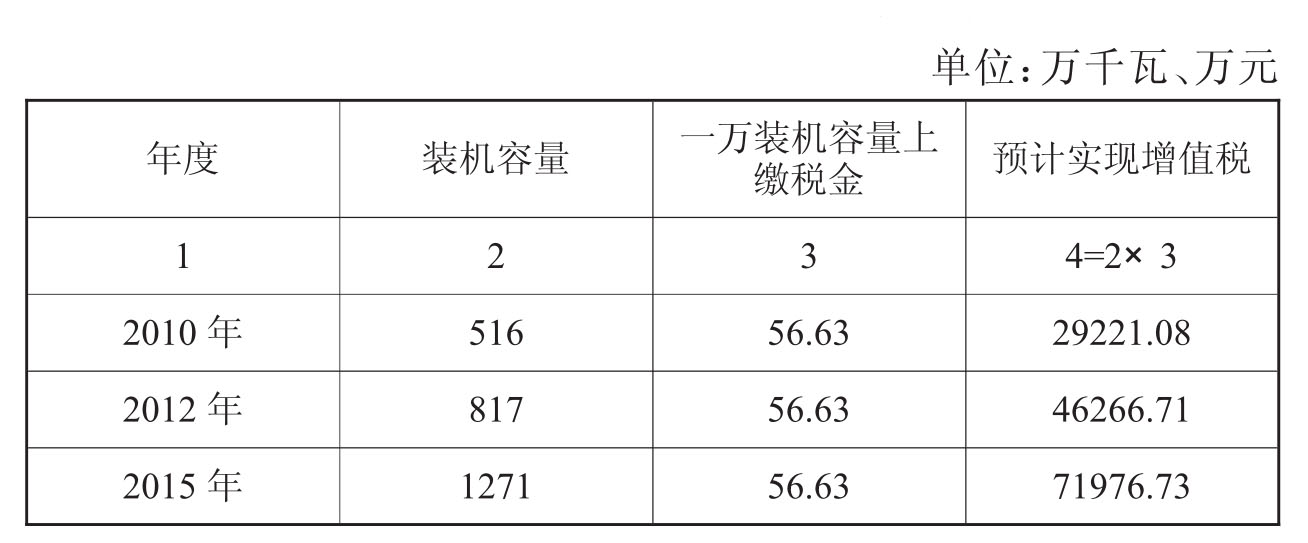

(二)按照2007年税务机关对洁源风电、大唐风电实际管理足额征收税款的情况测算。2007年洁源风电装机容量11万千瓦,上缴增值税688万元;大唐风电装机容量4.93万千瓦,上缴增值税214万元。平均1万千瓦装机容量全年实现增值税56.63万元。据此测算(预测期实现增值税=单位装机容量实现税收×总装机容量),2010年能实现增值税29221.08万元;2012年能实现增值税46266.71万元;2015年能实现增值税71976.73万元。(见附表2)

附表2 按现有风电企业2007年实现税收测算

(三)按照洁源和大唐风电可行性研究报告的全年计划发电2000小时数计算。每度电价按含税0.53元计算,2010年能发电约1032000万度,实现含税产值约546960万元,能实现增值税约39736.41万元。2012年能发电约1634000万度,实现含税产值约866020万元,能实现增值税约62916万元。2015年能发电约2542000万度,实现含税产值约1347260万元,能实现增值税约97878万元。(见附表3)

附表3 按现有风电可研报告发电计划测算

(四)风电相关配套产业的税收预测。根据“酒泉风光电装备制造产业园”的建设规划,按照2007年全国“电气机械及器材制造业”的平均税负1.81%估算,到2015年产业园形成150万千瓦的风机成套设备生产能力,预计可以实现增值税1.5亿元。

综上所述,到2015年,酒泉风电产业增值税的总规模将达到8.7亿元~12.76亿元。

上述测算数据中均未包含地方税和所得税,由于目前风电企业除洁源公司外,大多是中外合资企业,其均不缴纳城建税和教育费附加。如果全部按内资企业计算,实现地方税是实现增值税的10%。

由于风电企业的投资回收期长达8至15年,除洁源公司外,其他风电企业在2015年以前估计暂时不会实现所得税,如果2015年后有实现的所得税,根据洁源公司目前的利润水平测算,每一万千瓦单位装机容量实现企业所得税约20万元,按照2015年的装机容量计算,实现企业所得税在3亿元左右。

三、影响风电产业税收发展的因素分析及政策建议

(一)影响风电产业税收发展的因素分析

1.风电生产环境因素

风电产业税收测算之所以产生很大的跨度,主要是由于税收总额受到风电企业年满负荷发电时间和上网销售电价的影响。年满负荷发电时间又受到发电年份气温、风力大小、电网负荷和风机检修期长短的影响。在厂网分开的电力供应格局下,特别是电网发展的滞后性成了制约风电产业发展的瓶颈。由于电网输配能力的制约,现有的风电企业的有效发电时间仅在1500小时以下,未达到可研报告的标准,风能资源没有得到充分利用,风电企业的设计能力没有得到充分发挥,影响了风电产业的整体发展。

2.电价因素

目前,风力发电设备大多依赖进口,设备价格较高,前期投资较大,建设成本较高,造成上网电价居高不下。风力上网电价0.53元/度,高于火电0.2元,高于水电0.35元,较高的电价阻碍了风电消费。高昂的前期投资和处于劣势的上网电价,限制了风力发电的上网销售,尤其是在水电发电满负荷运转期内,制约效应更为明显,导致发电机组不能满负荷运转,造成了税收收入的减少。

3.税收政策因素

(1)异地注册,纳税地点难以确定。企业的注册登记地和实际经营地不在同一地点,涉及汇总缴纳增值税的问题和企业设立的不具有法人资格的分支机构应在总机构汇总缴纳所得税的问题。由于一部分风电企业的法人机构都注册在兰州等外地,而生产经营地在酒泉,汇总缴纳的方式造成了税收地区之间的转移,减少了酒泉的税收收入。

(2)证照不一,税收优惠政策难以落实。酒泉市已建成的洁源、大唐两个风力发电公司因工商执照和税务登记证地址不一致,工商登记注册地在兰州市,税务登记证在玉门市,依据《减免税管理办法》规定,税务机关无法受理企业的减免税申请业务,使税收优惠政策难以在当地得到落实,长此以往,必然会影响企业的发展壮大。

(3)异地核算,日常税收管理难度较大。如前所述,现已建成的洁源、大唐、新安、科耀、长城五个风力发电、塔架制造企业,不仅注册在异地,而且也不在生产地核算、开户。从税款征收的及时性上讲,造成税款不能及时开票征收,增加了税收征收难度和财政收入的不稳定性,严重影响主管税务机关的日常税收征收管理工作。从日常征管工作讲,因企业在异地核算,并且大多结算由总机构控制,企业容易在不同地区间调整税收利益,生产地税务机关对其税收监管成本较高,难度较大。

(4)出口退税调整,加重了地方财政负担。风电产业建设是高成本投资,风电投资企业又大多是中外合资企业。根据国家外商投资项目采购国产设备退税管理试行办法规定,外商投资企业采购国产设备享受增值税退税政策。税款退库由中央负担92.5%,省级地方财政负担7.5%的政策已于2007年到期,退税政策已发生调整。调整后的政策要求市县一级财政也要按比例分担退税款。在风电企业建设的前期,地方财政将面临承担退税的压力。

(二)相关税收政策建议

1.督促企业就地经营,就地办证,就地缴税。政府部门在招商引资过程中按照新企业所得税法的精神,调整经济发展的思路,优化经济发展结构。在资源的配置和利用方面,要多引进具有法人资格的企业。凡是利用酒泉资源和市场投资创办的企业务必做到当地法人注册,当地纳税,当地用工,当地保险,当地贷款,以便增加当地财政收入。

2.强化税收征管,努力增加财政收入。风电企业征管难是客观事实,但同时加强征管对增收的作用也最为明显。全市应以提高纳税人的依法纳税意识为基础,以税务机关严格征管为主导,以各部门、全社会广泛参与开展综合治税为保障,进一步强化和完善征管措施,堵塞漏洞,管好税源,防止偷逃,努力增加财政收入。国税系统要积极研究加强征管的新措施、新方法,建立促进风电企业税收增长的长效机制,进一步防范和制止偷、避税行为,减少税收流失。

3.建立有效的风电价格和税收政策。国家已经出台了包括风电在内的可再生能源价格分摊办法,对风电上网电价高于火电的部分实行全国分摊。这种方法基本可行。在风电上网电价确定方面,目前是实行招标电价法,这比较公平,有利于解决市场准入、降低成本、促进国产化等问题,但也容易导致恶性竞争,招标电价过低,限制理性企业进入。“十一五”期间,要进一步完善招标电价法,逐步将电价与特许权招标分离,从长远看,可研究采取固定电价法,即综合考虑风能资源条件、电力负荷需求、电网建设状况和国产化设备生产能力情况,确定风电上网价格区域。此外,在风电税收政策上,要研究对风电企业给予定期减免所得税和增值税先征后退的优惠政策,支持风电发展。

4.加快酒泉千万千瓦级风电基地配套电网工程建设。配套完善的输送电网是发展风电产业的重要支撑。为保证风力发电的负荷运转需求,提高企业的发电输送能力,建议相关部门能够加快330千伏电网的建设,及早促成国家电网750千伏过境工程的项目设计和建设,打通输电瓶颈,提高风电运转负荷时间。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。