第一节 各种外债之类别与国别

中国的外债是前后相连的,自所谓“中华民国”成立以后,旧债未清,新债愈借愈多。综合起来说,截至一九二五年(民国十四年)为止,积欠未清之外债,种类既多,名目更杂,有按用途而分者,如伪财政部经管之政治外债,伪交通部经管之路电外债是;有按担保品而分者,如有确实担保品之外债与无确实担保品之外债是;有按债权国而分者,如美国借款、英国借款、日本借款等等是;有按性质而分者,如购货借款、利息借款等等是。本节先按类别说明,再按国别分述。

(一)以类别而言,本节先述伪财政部经管之政治外债,至于伪交通部经管之路电外债,则留待下一章专述。不过名目上之路电借款,而实质上归入国库用,因路未修而无收入者,仍旧归入伪财政部经管项下。以伪财政部所经管之外债而言,一般的分法,均分为有确实担保与无确实担保二种。贾士毅所编之《民国续财政史》系如此分的。伪财政部所编之《财政年鉴》,分为发行债票之外债与未发行债票之外债二种。中国银行所编之《中国外债汇编》在伪财政部经管之外债下,分为关税担保、盐税担保及其他收入担保三种,无分确实与不确实之名,且系一九三五年所编,包括后来改变者在内。所谓有确实担保品之外债,即指以关盐两税为担保者而言,亦有一项借款而兼两税者,如善后借款是,亦有原订盐税作为担保,后改为关税者,如克利斯浦借款是。这种款目,比较简单,截至一九二五年止,所有清及民国初年所借未清还之款共七项,即俄法借款、英德借款、英德续借款、英法借款、克利斯浦借款、善后借款、湖广铁路借款是。(英法借款与湖广铁路借款,原在伪交通部经管项下,后改由盐税收入项下拨还。七项名称系依据《财政年鉴》第一期第一三九六页,它与《民国续财政史》中所载有出入。)此七项借款之内容,均已详前,以债期较长,故本息积欠至一九二五年未清,仍须按年偿还,成为当时外债上之主要的负担。他如庚子赔款及其他到期已还清之外债,例如甲午中日战争以前之外债,及甲午以后之汇丰银款、汇丰金款、克萨镑款、瑞记洋款、汇丰新借款等均已详前,不再具述。(中国银行所编之《中国外债汇编》系截至一九三五年为止,故种类较多,内容亦略有不同。其盐税担保中加上了二种,即九六公债日本部分债款与青岛公产盐业偿价国库券是。)

就无确实担保品之外债而言,这种外债系因所欠本息,不能如期偿还,又未指定确实之担保,所以外债上区分之由来,由此而起。不过此项借款之合同内,原皆有担保品之规定,但这些担保,不若关盐两税之确实。因此关盐两税以外各种担保品之规定,有自始即等于虚设,或则因事实上之变迁,始有效而终无着,本息偿还因之常常愆期。又以各款未能如期照付之故,每将利作本,另成新债,驯至新旧相加,负累日重,至其用途,更与原规定之条件不相符,流入行政上之挪用者实居多数。

按此项无确实担保之借款,有积欠未清者,有新举借者,其款目很多。其数额有较大者,有较小者,皆为当时之负担。现将较大之款,从时间上按年分述,较小之款,从内容上按性质分述,即分成两项叙述(其内容均分见前几章中,兹不赘述):

甲项(按时间分)

民国元年份(一九一二年)

三井洋行前南京政府军需借款

奥银团代表瑞记洋行借款(此项借款共六项)

二年份

中法实业银行实业借款

中英公司沪枫铁路借款

三年份

中法实业银行钦渝铁路垫款

三妙尔公司汉口商场建筑借款

五年份

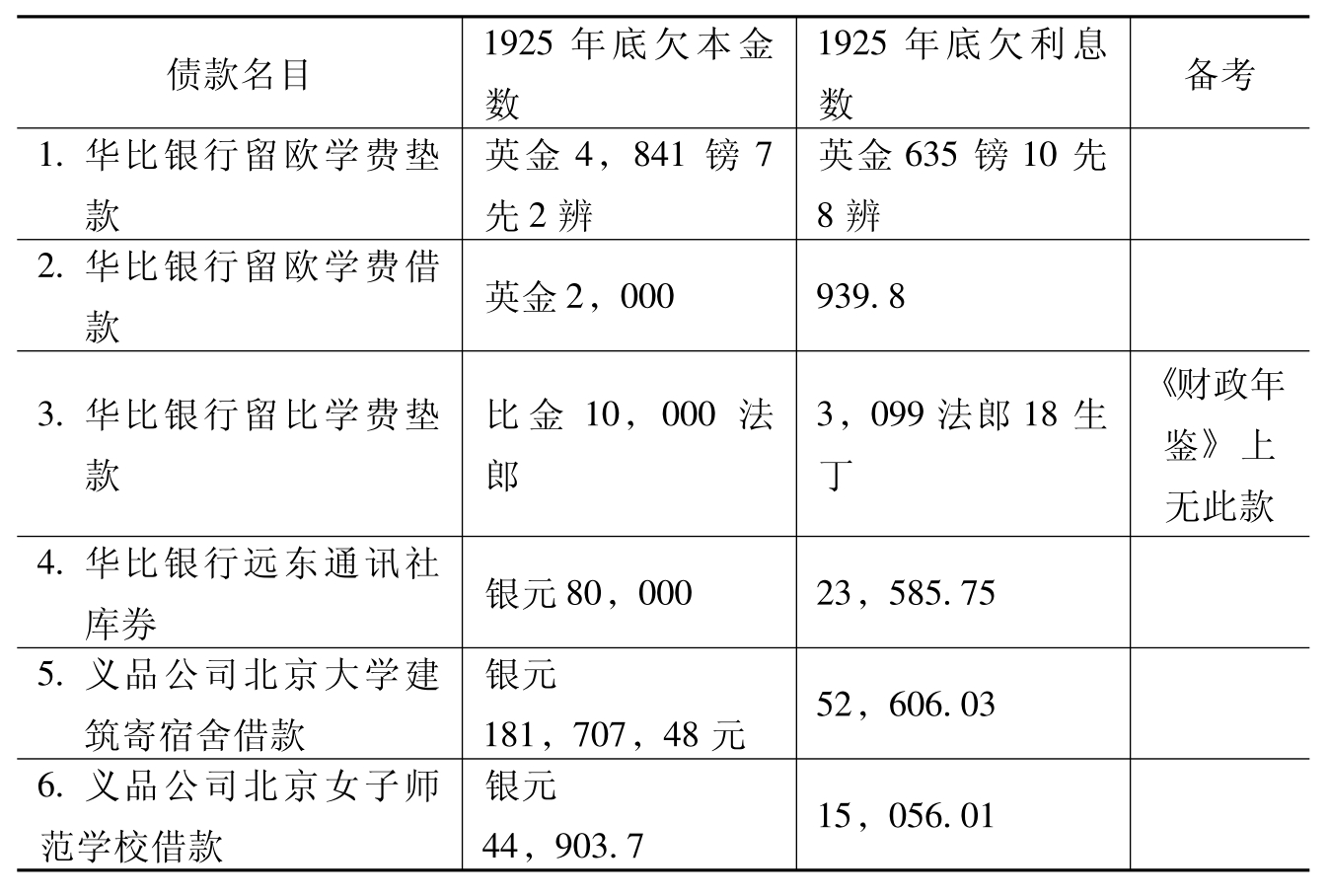

义品公司北京大学建筑寄宿舍借款

七年份

中华汇业银行电信借款

中华汇业银行吉黑两省森林金矿借款

日本兴业银行吉会铁路垫款

日本兴业银行满蒙四铁路垫款

日本兴业银行济顺高徐两路垫款

台湾、朝鲜、兴业三银行参战借款

三井洋行印刷局借款

马可尼公司无线电话借款

义品公司北京女子师范学校借款

广益公司整理运河垫款(此项垫款分五次交付)

八年份

费克斯公司飞机借款

芝加哥大陆商业银行借款

太平洋拓业公司烟酒借款

马可尼公司与陆军部合办中华无线电公司资本垫款

法国邮船公司求新铁厂资本垫款

施乃德公司求新铁厂资本垫款

九年份

东亚通商株式会社汉阳兵工厂借款

东亚兴业株式会社中央政府继承陕西省实业借款(1)

乙项(按性质分)

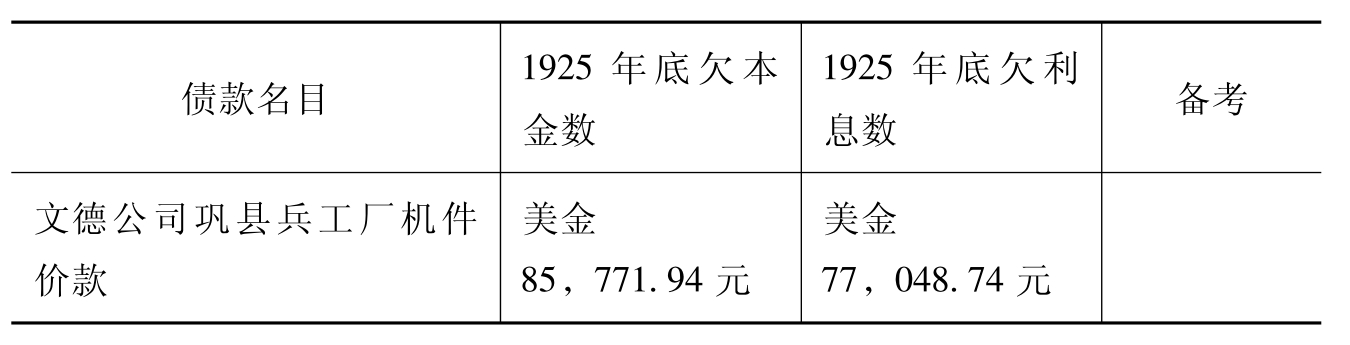

1.购货价款。此项债务,或为积欠多年之货价,或因购货无款,认利分期偿还。如民国三年(一九一四年)之顺发洋行酒精价款,四年之日本泰平公司陆军部军火价款,三井洋行陆军部军装欠款,六年七年之泰平公司之一二两次订购军械价款,又八年该公司之督办参战处留用陕械款,中日实业之汉口造纸厂垫款,丹商文德公司之巩县兵工厂欠款,英商恒昶公司之汉口造纸厂欠款,又九年泰平公司之督办边防军训练处购货价款,美商茂生洋行及慎昌洋行之汉口造纸厂欠款,三井洋行与三菱公司之汉口造纸厂欠款,又十年泰平公司西北军械运送保险费,茂生洋行及华昌公司之上海造币厂欠款,瑞商维昌洋行之汉口造纸厂货价欠款,又十一年美商新孚洋行之上海造币厂欠款等是。

2.国库券及期票款。此项债务,因一时无以应付,特发国库券或期票,认利分期偿还。如民国三年之华比银行远东通讯社库款券,五年之大仓洋行华宁公司库券,六年之中法实业银行第一项资金库券,七年八年之该银行保商银行转帐期票款三起,又八年之该银行第二项资金库券,九年之上海荷兰银行保商银行期票款,中法实业银行第三项资金库券,十年之中法实业银行垫发军饷期票款,又该行之代售英金库券,十二年之青岛及盐业偿价日金库券,十三年之英商安利洋行继承瑞记洋行展期票款等是。

3.赔偿损失款。此项债务,因地方发生事故,损及外人生命财产,承认按额分年清偿。如民国十年之醴陵美教会损失赔偿费,十一年之太古轮船公司赔偿运货船只损失款,怡和轮船公司赔偿运货船只损失款等是。

4.学务借款。此项借款,其起债原因,多为学务。如自民国元年以至五年之华比银行留欧学费垫款,七年之中法实业银行留欧学费借款,八年之东京台湾银行留日学费借款,中法实业银行留欧学费借款,九年之美京银行学费借款,华比银行留欧学费借款,中法实业银行留欧学费垫款,横滨中法实业银行留日学费垫款,十年之美京孟赛银行留学借款,中法实业银行财政部派员赴法旅费垫款,十一年之华比银行留比学费垫款等是。

5.外国政府代垫费用及积欠国际机关经费款。此项债务,因系一时不及筹付之费用,由外国政府代垫,迄至后来尚未拨还。如民国三年以至九年之英政府代运华工赴法路费,七年之印度政府代垫遣回西藏华兵费,八年之荷兰政府代垫遣回德奥侨民款,十四年底积欠国际联合会会费等是。

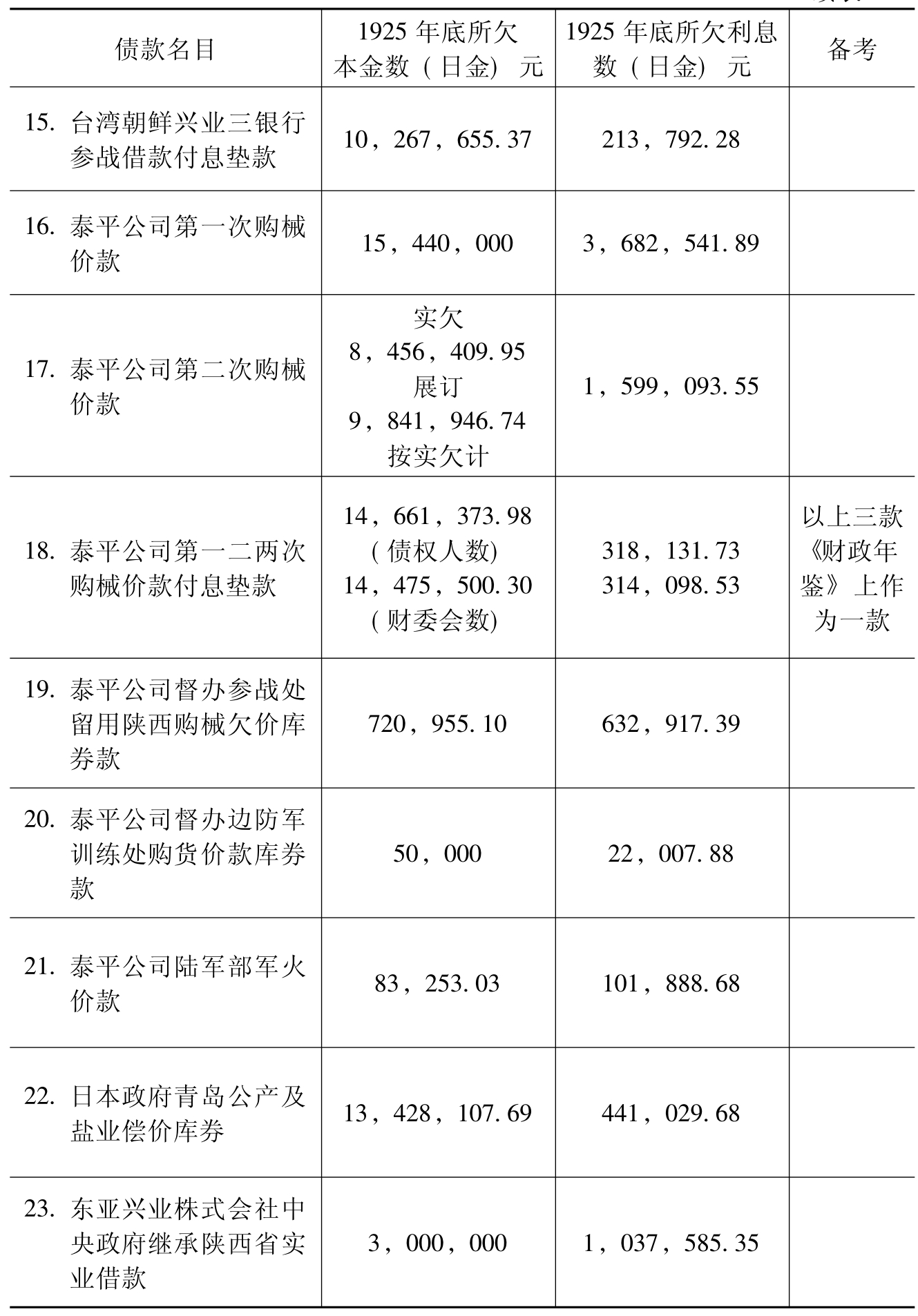

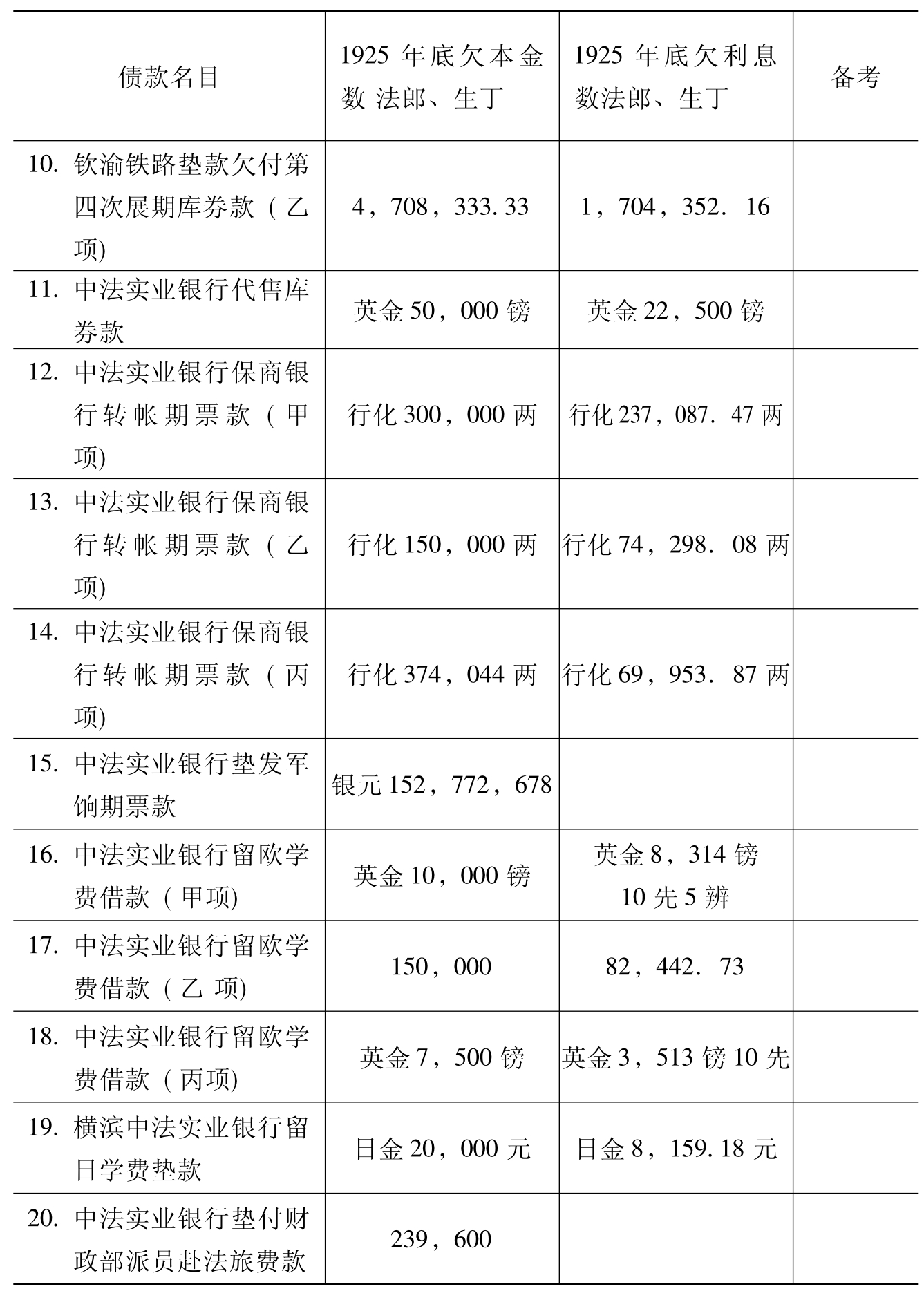

6.付息垫款。此项债务,因借款息金到期,无款支付,即作为由各该债权者代垫,另订契约,成为新债。如民国三年之中法实业银行钦渝铁路垫款利息款二起,又该银行六、七、八、九、十各年之实业借款利息展期款五起,九年之中华汇业银行拨付电信林矿及福建省借款利息等借款,十一年之中华汇业银行林矿借款第一次付息垫款,十二年之中华汇业银行电信借款付息,及林矿借款第二次付息垫款,又日本兴业银行满蒙山东吉会各路款第二次付息垫款,十三年之中华汇业银行林矿电信借款第三次付息垫款,日本兴业银行满蒙山东吉会各路借款第三次付息垫款,十四年之中华汇业银行林矿电信借款第四次付息垫款,及第五次付息垫款,日本兴业银行满蒙山东吉会各路第四次付息垫款,泰平公司第一二次购械价款付息垫款,台湾、朝鲜、兴业三银行参战借款付息垫款等是(2)。

以上是从时间上从性质上,按其名目而加以分列(其详亦分见前章各节中,不赘述)。

(二)以国别而言,即就上述各款,再按各债权国加以分别。按照北洋军阀政府时期的财政整理会所编,国别亦按照担保品分为两类(均截至一九二五年即民国十四年止)。

第一类 有确实担保品之外债国别如下:此类属于伪财政部经管者共七种,七种之中属于银行团,为各国所共有者计二种,如善后借款、湖广铁路借款是,属于英德二国者计二种,如英德借款、英德续借款是,属于英法二国者一种,如英法借款是,属于俄法二国者一种,如俄法借款是,属于英国一国者一种,如克利斯浦借款是(其内容均详前,以有关盐二税担保,按年摊还,自不在整理之列)。其由伪交通部经管者,则另详铁路电信借款中。

第二类 无确实担保品之外债国别如下:

甲日本部分

此类借款,据北京财政整理会结算,截至一九二五年底止,共三十四款。按当时折合率甲计算,共欠银元二万五千四百九十九万三千九百六十元四角四分。又据伪财政部第一次所编之《财政年鉴》上所载,共三十七款,或系编制上截止的时间不同之故,因《民国续财政史》截至一九二五年为止,《财政年鉴》截至一九三四年为止,其所载本息之积欠数目,当然亦不同。兹表列于后(按此表所载,与上面西原借款中所述,亦略有不同。西原借款包括较广。其中有善后借款日本方面之三次垫款,有交通银行、中国银行之借款,有各项实业方面之垫款,有原在计划中预备垫借,忽中途停顿内容不详,或只垫付一部分之借款,均不在财政整理会整理项目之内。债款原额均详前):

续表

续表

续表

续表

按伪财政部所编之第一次《财政年鉴》列为三十七款,除将上述泰平公司第一二两次购械价款及付息垫款三款并成一款外,另加五款如下:

乙美国部分

此类借款,据北京财政整理会结算,截至一九二五年底止,共十二款。按照当时折合率甲计算,共欠银元三千四百五十一万七千七百九十四元八角。又据《财政年鉴》上所载,共七款,即下列之第四第七第八第十第十一等五款,在一九三四年时或已还清,故未载。兹表列于后(债款原额均详前):

丙英国部分

此类借款,据北京财政整理会结算,截至一九二五年底止,共十一款。按照当时折合率甲计算,共欠银元四千零六十八万四千五百零四元二角一分。据《财政年鉴》所载,共十三款,把太古、怡和两轮船公司赔偿运货船只损失国库券分成二款,加上威思敏史德银行及怡大洋行二款,而无恒昶公司之款。兹表列于后(债款原额均详前):

续表

除上述外,据《财政年鉴》截至一九三四年止,加下列二款。

1威斯敏史德银行留英学费垫款英金2,852镑16先令1便士

2.安徽省欠怡大洋行款规元1,201,869.52

丁法国部分

此类借款,据北京财政整理会结算,截至一九二五年底止,只有一款,按照当时折合率甲计算,共欠银元一百二十三万零三百零二元二角七分。兹叙列于后(债款原额均详前):

同时尚有中法实业银行部分借款,据北京财政整理会结算,截至一九二五年底止,共有二十款。以当时并未将法郎折合银元,故无银元数目可稽,未列入。兹表列于后(此二十款共计银元约三千二百余万元,为什么不列入,所举理由不真实,法国方面又岂肯放松的,其中必与上述之金法郎案有关系,官书为之掩蔽而已):

续表

戊比国部分

此类借款,据北京财政整理会结算,截至一九二五年底止,共六款。按照当时折合率甲计算,共欠银元五十万零七千六百八十三元一角八分。据《财政年鉴》上所载只有五款,其他一款或已还清。兹表列于后(债款原额见前):

己丹麦部分

此类借款,据北京财政整理会结算,截至一九二五年底止,只有一款。按照当时折合率甲计算,共欠银元三十二万五千六百四十一元三角六分。兹叙列于后:

庚荷兰部分

此类借款,据北京财政整理会结算,截至一九二五年底止,共二款。按照当时折合率甲计算,共欠银元一百零八万七千二百四十二元三角七分。《财政年鉴》上只有一款,其他一款或已清还。

辛意国部分

此类借款,据北京财政整理会结算,截至一九二五年底止,只有一款。按照当时折合率甲计算,共欠银元七千一百九十五万六千一百六十七元二角五分。此款即前面所述之瑞记三宗借款与奥国三宗借款,奥国战败后,改为由华义银行出面,代为承包,即定购重炮子弹及巡洋舰等军用品而订借者,其用途到此时(即索债时)始行暴露。兹叙述于后:

壬瑞典部分

此类借款,据北京财政整理会结算,截至一九二五年底止,只有一款,按当时折合率甲计算,共欠银元七千六百三十四元三角七分。兹叙述于后:

癸国际联合会部分

除以上各款外,据伪财政部第一次所编之《财政年鉴》上所载,尚有伪外交部驻外使领欠外国政府及银行借款,共三十五款,内容不详,截至一九三四年止,计积欠本息约合银元七十二万二千一百九十七元七角九分(3)。

按以上所述,以债权国而言,有日、美、英、法、比、荷、丹、意、瑞各国之不同,其以正式债券,在外国市场发行者,债权主体尤为广漫。至其所用货币,除银元及诸色银两(指行化,洋例,规元,关平,公砝等)之外,尚有英金、美金、日金、法金等区别,种类纷歧,极不一致。综计截至一九二五年底止,据财政整理会计算,将所有债额按照金价未甚腾贵时之汇兑价格折算(即折合率甲)已达银元四万零七百余万元,若将折算率从宽估计,以留金价更长之余地(即折合率乙),则其数竟达银元四万八千六百余万元之巨。若截至一九二八年底止,约在银元五亿元左右(中法实业银行各款及外交部各款均不在内)。但各国讨债代表团在关税特别会议中所开之清单,照折合率甲计算较财整会所列之数,多一万五千七百余万元,照折合率乙计算,多一万七千九百余万元(其理由说明在后一段)。总之北京财政整理会之外债总结,即北洋军阀末期之无确实担保品外债的总结。当时有确实担保品之七种外债,分年由关盐两税收入项下摊还本息者不在其内,庚子赔款每年摊还之数不在其内,伪交通部经管之路电外债不在其内,其他各部各省各机关之外债未经伪财政部承认者亦不在其内。从这个总结中,可以明了当时之一部分的外债情况,但这一部分,实即当时所认为最难解决的问题,所谓一笔糊涂帐。同时其中有一大部分又是军阀在帝国主义协同的行动下绞杀中国人民革命的资源。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。